|

市場調査レポート

商品コード

1851898

モデルベースエンタープライズ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Model-based Enterprise - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| モデルベースエンタープライズ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月09日

発行: Mordor Intelligence

ページ情報: 英文 117 Pages

納期: 2~3営業日

|

概要

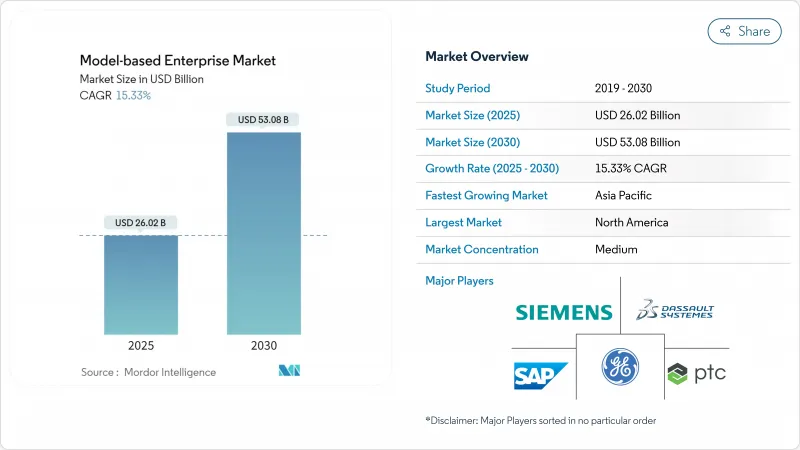

モデルベースエンタープライズ市場の2025年の市場規模は260億2,000万米ドルで、2030年には530億8,000万米ドルに達すると予測され、CAGRは15.33%です。

この勢いは、ドキュメント中心のワークフローから、設計、エンジニアリング、製造、サービスの各機能をつなぐ首尾一貫したデジタルの糸へのシフトに支えられています。米国国防総省は、デジタル・モデルを単一の権威あるデータ・ソースとして機能させることを要求しており、航空宇宙・防衛関連企業の迅速な導入に拍車をかけています。自動車メーカーは、電気自動車の開発期間を短縮するために同様の手法を採用しており、クラウドネイティブな製品ライフサイクル管理スイートは、アジア太平洋地域の中小製造業者の障壁を低くしています。ベンダーは、AIを活用したシミュレーション、付加製造品質ループ、統合デジタルツインに投資し、より迅速なROIを実現しようとしているが、多くのユーザーは労働力の再教育コストやデータ相互運用性のギャップに頭を悩ませています。

世界のモデルベースエンタープライズ市場の動向と洞察

北米で導入が加速する国防総省のデジタルエンジニアリング義務化

国防総省の請負業者は現在、設計、分析、調達、維持の意思決定において、3Dモデルを唯一の真実の情報源として扱わなければなりません。300,000社近いサプライヤーが、将来の契約の資格を維持するために、プロセス、ソフトウェア・スタック、サイバーセキュリティのセーフガードの更新を開始しています。共有の下請け業者が義務に準拠したワークフローに合わせることで、その普及は民間航空宇宙にも波及しています。ツールベンダーは、パッケージ化されたコンプライアンステンプレートや自動化されたモデルベース定義(MBD)チェッカーで対応しており、文書化時間を短縮し、トレーサビリティを強化しています。

自動車OEM、EVプラットフォーム向けフル3Dデジタルスレッドにシフト

バッテリー電気プログラムは、機械、電気、熱システムの同時設計に依存しています。統一された3Dデジタルスレッドを導入することで、大手自動車メーカーは、トレーサビリティを向上させながら、プラットフォームサイクルを72ヶ月から36ヶ月に短縮することができました。デジタルツインとモデルベースのシステムエンジニアリングを統合することで、チームはエネルギーの流れ、衝突挙動、バッテリーの劣化を早期にシミュレーションできるようになり、設計のやり直しや保証リスクを抑制できるようになりました。このような利点により、欧州、北米、中国での広範な展開が推進されています。

シームレスな統合を阻むデータ相互運用性の課題

エンジニアリング・プロジェクトのおよそ65%は、過去のCADファイルを機能豊富なMBD対応モデルに変換する際に遅れが生じています。ジオメトリ変換だけでは不十分であり、数十年にわたって構築されたフィーチャ、制約、リンクされた図面を保持する必要があります。専門的な変換ツールは改善されつつありますが、全社的な移行には依然としてリソースが必要であり、データ損失のリスクもあるため、デジタル・スレッド構想が停滞する可能性があります。

セグメント分析

ソリューション部門は、2024年の売上高の71%を占め、ほとんどの展開のバックボーンとしての役割を強調しています。しかし、サービス契約は、企業がモデルベースのプラクティスを大規模に展開する複雑さに直面しているため、CAGR17.8%を記録しています。サービスプロバイダーは、データ移行と検証を自動化するためにAIを組み込み、価値実現までの時間を短縮し、モデルの精度に対する信頼性を高めています。デジタルスレッドのスキルに焦点を当てたトレーニングや認定パッケージの需要が高まっており、人材格差の根強さを浮き彫りにしています。専門的なサービスを提供する企業の参入は、大規模なコンサルティング・チームの費用をかけずにガイダンスを求める中堅製造業者の選択肢を広げています。

サブスクリプション・モデルの台頭により、永続的なソフトウェアから、業績評価指標や成果ベースの契約に結びついた継続的なサービス関係へと収益がシフトしています。保守契約やサポート契約に適用される予測分析は、統合の不具合が生産に支障をきたす前に警告を出すことができます。これらの機能は、信頼できるパートナーに対する顧客の信頼を強化し、モデルベースエンタープライズ市場におけるサービス・シェアの上昇軌道を維持します。

製品ライフサイクル管理プラットフォームは、依然として多くの導入の基盤となっているが、設計と運用の間のクローズドループフィードバックを求める組織として、デジタルツイン&シミュレーション分野が脚光を浴びています。リアルタイムのセンサーデータが忠実度の高いモデルに供給されることで、自己更新型のデジタルツインモデルが構築され、メンテナンスの指針や性能の最適化、資産寿命の延長が可能になります。シミュレーションとシステムエンジニアリングの融合は、要件を早期に検証することで手戻りを削減します。

ビジュアライゼーションとコラボレーションツールは、AR/VRオーバーレイを追加して、没入型のデザインレビューを促進します。エンジニア、サプライヤー、そして現場の技術者までもが、同じモデルをリアルタイムで検査することができ、意思決定ウィンドウを縮小することができます。CAD/CAM/CAEスイートは現在、製品製造情報を3Dジオメトリに直接埋め込んでいます。これにより、検査計画や現場計測プラットフォームなど、下流のソフトウェアが単一のデータセットを利用できるようになり、変換ステップが削減され、修正ミスが最小限に抑えられます。

地域分析

北米は、国防支出、成熟した航空宇宙サプライチェーン、電気自動車の発売を加速しようとしている自動車メーカーに支えられ、2024年の売上高の38%を占めました。デジタルモデルを公式な技術ベースラインとして強制する連邦政策は、保守的な請負業者でさえ近代化を促しています。カナダとメキシコは、コンプライアンスを証明しなければならない統合されたサプライチェーンを通じて参加しており、大陸全体で広範な採用を推進しています。

アジア太平洋は、2025~2030年のCAGRが18.7%で、最も急成長している地域です。クラウドホスト型PLMは、日本の精密メーカー、韓国のエレクトロニクス・チャンピオン、インドのエンジニアリング・サービス・プロバイダーの参入障壁を下げます。中国のデジタル工場への投資により、広大な生産ネットワークで拡張可能なデジタルスレッドソリューションへの需要が高まる。地方政府はスマート製造補助金を推進し、中小企業の参加を加速させています。

欧州では、ドイツのIndustrie 4.0イニシアティブやフランスの先進航空宇宙プログラムが牽引し、堅調な導入が続いています。ベルファストにある英国のデジタルツインセンターは、次世代航空機開発の競争力を維持するための国家的コミットメントを示しています。持続可能性に関する規制は、カーボンフットプリントを追跡し、資源利用を最適化するために、モデル中心の設計をさらに奨励しています。地域の標準化団体が相互運用性のフレームワークで協力し、国境を越えたコラボレーションを円滑にしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 国防総省のデジタルエンジニアリング義務化により北米での導入が加速

- 自動車OEM、EVプラットフォーム向けフル3Dデジタルトレッドへシフト

- アジア太平洋地域におけるSMBアクセスを可能にするクラウドネイティブPLMスイートの急増

- 航空宇宙MROのターンアラウンドタイム短縮によるROI

- モデルベースの定義と付加製造品質ワークフローの統合

- 市場抑制要因

- レガシーCADと次世代MBD標準間のデータ相互運用性のギャップ

- 従業員の再教育にかかる高い初期費用

- クラウド展開におけるIPをめぐるサイバーセキュリティの懸念

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済影響分析

第5章 市場規模と成長予測

- 提供別

- ソリューション

- サービス

- ソリューションタイプ別

- PLMソフトウェア

- CAD/CAM/CAE

- デジタルツインとシミュレーション

- ビジュアライゼーションとコラボレーション

- サービスタイプ別

- 統合と実施

- コンサルティング&トレーニング

- サポート&メンテナンス

- 展開モード別

- オンプレミス

- クラウド

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- エンドユーザー産業別

- 航空宇宙・防衛

- 自動車

- 建設・インフラ

- 電力とエネルギー

- 小売・CPG

- エレクトロニクスとハイテク

- 海洋・オフショア

- その他の産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- ペルー

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- Strategic Developments

- Vendor Positioning Analysis

- 企業プロファイル

- Siemens AG

- Dassault Systemes SE

- PTC Inc.

- SAP SE

- Ansys, Inc.

- Autodesk Inc.

- IBM Corporation

- Oracle Corporation

- HCL Technologies Limited

- Aras Corporation

- Anark Corporation

- Hexagon AB

- Altair Engineering Inc.

- Ansys Inc.

- Rockwell Automation Inc.

- IFS AB

- Bentley Systems Inc.

- Capgemini SE