バイオプロセス分析装置:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Bioprocess Analyzers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 111 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851869

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

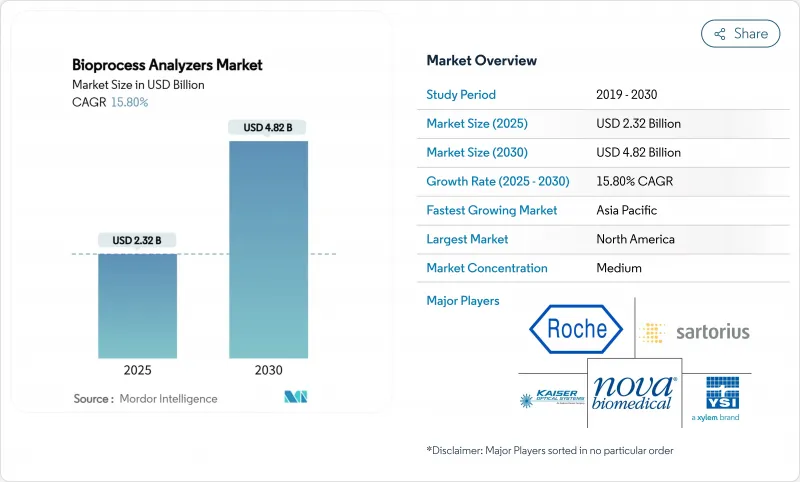

バイオプロセス分析装置市場規模は2025年に23億2,000万米ドル、2030年には48億2,000万米ドルに達し、予測期間のCAGRは15.81%に達します。

規制当局が継続的な製造を優先していることや、COVID-19ワクチンの迅速なスケールアップでパンデミック時代の概念実証が達成されたことにより、メーカーがレトロスペクティブ・バッチテストをやめてリアルタイムの最適化に移行するにつれて需要が加速します。成長は、世界的なバイオ製造能力の拡大、シングルユース技術への積極的な投資、予測品質管理のための分光法とAI駆動モデルを融合させた成熟しつつあるデジタルツインエコシステムに直結しています。機器は依然としてモニタリングワークフローの基幹であるが、工場がクローズドループ制御戦略を導入するにつれて、ソフトウェアとアナリティクスが不釣り合いな増加ドルを獲得しています。地域別では、北米が圧倒的な設置台数を維持する一方、アジア太平洋ではグリーンフィールド工場が急増し、増加台数が最も多くなっています。M&Aは慎重なペースで続いており、大手サプライヤーは、エンドユーザーが検証、データ整合性、労働力不足に対応できるよう、垂直統合されたハードウェア・ソフトウェア・サービススタックを提供するために統合を進めています。

世界のバイオプロセス分析装置市場の動向と洞察

バイオ医薬品製造能力の成長

グリーンフィールドとブラウンフィールドの急速な拡大により、世界の設置容量は1,500以上の施設で1,650万Lを超え、新しいバイオリアクターはそれぞれ独自の分析スイートを必要とします。サムスンバイオロジックスのプラント5だけでも18万Lが追加され、キャンパス合計は78万4千Lとなり、分光分析、質量分析、電気化学センサーの注文が殺到しています。同様の勢いはノースカロライナ州でも見られ、富士フイルムは2万リットルのリアクターを8基増設し、インライン・ラマン・プローブの下流への引きを生み出しています。発展途上地域では、規制当局がICH準拠のプロセスとの同等性を義務付けているため、現地メーカーはグローバルベンダーから検証済みのシステムを購入せざるを得ず、需要が拡大しています。容器の大型化は、サンプルスループットへの要求を強め、代謝物、栄養素、物理化学的指標を同時にモニターするマルチプレックス・ソリューションへの購買意欲を駆り立てる。これらのプロジェクトを総合すると、バイオプロセス分析装置市場のベースラインは上昇し、企業がプラットフォーム技術を標準化することで買い替えサイクルが延びる。

プロセス分析技術(PAT)の採用の高まり

FDAの2025年1月のガイダンス草案は、リアルタイムのリリーステストを支持し、バリデーション経路を明確化し、保留されていた設備投資を凍結解除します。メーカーは「プロセス分析4.0」を急ピッチで進めており、ラマン、NIR、MSと機械学習モデルを統合し、小規模な試験でグルコース、乳酸、IgGの予測でR2 >0.9を達成しました。デジタルツインシステムは、ライブデータとメカニスティックシミュレーションを比較し、数時間ではなく数秒でフィードレートの調整を可能にします。これらのクローズドループアーキテクチャは、偏差を削減し、バッチレビューサイクルを短縮し、予算承認を加速するCFOレベルのROIを提供します。早期導入企業では、製品リリースのタイムラインが25%短縮されたと報告されており、全社的なロールアウトのビジネスケースが強化されています。ベンダーは、ソフトウェア・サブスクリプションをハードウェアにバンドルすることで、長期的な年金収入を確保し、低コストのセンサー参入企業との差別化を図る。

高い資本コストと運用コスト

統合型PATワークステーションは10万米ドルを超えることもあり、シードステージのバイオテクノロジー企業や学術研究所の採用意欲を削いでいます。資本が確保されたとしても、試薬、校正用標準物質、サービス契約などの継続的な費用が予算を蝕みます。DIYやオープンハードウェア・ソリューションの試みは参入障壁を下げるが、ライセンス生産に必要なGMPの血統には欠ける。コストに敏感なバイヤーはアップグレードを遅らせ、生産性が低下するにもかかわらず、従来のオフラインアッセイの使用を延長します。ベンダーは、リース、ペイパーサンプル、クラウドベースのアナリティクスを提供することで、キャッシュアウトをスムーズにすることで対抗しています。それでも、特に助成金の資金調達サイクルが購入能力を左右する地域では、ステッカーショックが短期的な成長の具体的な足かせとなっています。

セグメント分析

2024年の売上高の58.54%を機器部門が占めており、ハードウェアは引き続き不可欠です。このシェアは、バイオリアクターと物理的に相互作用する具体的なセンサー、分光装置、サンプラーに対する基本的なニーズを反映しています。シングルユース対応プローブへの需要が消耗品年金を拡大し、特に使い捨てバッグが上流ワークフローの85%を占めています。機器のバイオプロセス分析装置市場規模は、メガプラントの展開と連動して拡大すると予測されるが、レガシー地域での設置ベースが成熟するにつれて成長率は緩やかになります。

ソフトウェアとアナリティクスは、2024年の支出額の14.1%に過ぎないが、工場が完全にデジタルツインに移行するにつれて17.65%のCAGRを達成します。AI対応プラットフォームは、データロギングにとどまらず、予知保全やパラメータの自動修正にまで拡大し、設備全体の有効性を2桁上昇させる。増大するデータフットプリントはクラウドネイティブアーキテクチャを促し、計測器ベンダーとハイパースケールプロバイダーのパートナーシップを促進します。このような相互作用により、ウォレットシェアは経常ライセンスへとシフトし、ベンダーの損益が再構築され、従来ハードウェア中心であったバイオプロセス分析装置業界にSaaSの評価倍率が導入されます。

ラマン分光法は、サンプル調製なしで代謝物プロファイルの非破壊的かつ耐水性の洞察を提供することで、2024年の売上高の42.45%を獲得しました。インライン光ファイバーは、グルコース、乳酸、アミノ酸プールの連続追跡を可能にし、クローズドループ栄養供給を支えます。ミニ・バイオリアクターで開発されたモデル・ライブラリーは、製造規模にシームレスに移行し、キャリブレーション・コストを削減します。

一方、質量分析は17.94%のCAGRで主流になりつつあります。マイクロ流体インターフェイスは現在、サブミリリットル容量でのオンラインサンプリングを可能にし、以前はオフラインでのみ可能だったリアルタイムの力価および不純物マップを可能にします。ベンダーは高分解能、低メンテナンス設計を強調し、複雑さのイメージを払拭しています。NIRはバイオマス推定用として牽引力を維持し、電気化学センサーは重要な品質属性用の低コスト冗長性を提供し、バイオプロセス分析装置市場を支える多様な測定ポートフォリオを完成させています。

地域分析

北米は、GMP施設の密集、PATに関するFDAの積極的な政策、2025年のプロジェクト全体で1,600億米ドル以上の医薬品設備投資が発表されていることから、2024年の売上高の40.32%を占めました。ロンザによるロシュのヴァカヴィル・サイト買収のような大規模買収は、33万リットルの反応器を保有し、現地サプライチェーンの成熟が続いていることを裏付けています。一方、BIOSECURE法案の草案は、21億米ドル相当の生物製剤生産契約を中国企業から引き離し、国内の機器需要をさらに刺激する可能性があります。カナダでは、政府の共同投資助成金によってワクチン分析の拡大が促進され、ハードウェアの販売にさらに弾みがついています。

アジア太平洋地域は16.54%のCAGRを記録し、地域チャンピオンが数十億米ドルの設備投資を実行。サムスン・バイオロジクスは、第6工場の完成時に96万4,000Lの生産能力を目標に掲げ、分光学、クロマトグラフィー、データ管理システムなどの下流工程へのプルを創出。日本のスタートアップ5カ年計画では、バイオテクノロジーに対する税制優遇措置が設けられ、中小企業が拡張可能な分析装置を備えたパイロットプラントを建設するよう促しています。CGMPパリティを追求する中国は、FDAの検証を受けた機器に対する需要を支える一方、インドのバイオエコノミー・ロードマップは、欧米のアウトソーシングの流れを取り込むため、ハイスペックな測定ツールを調達するよう現地企業を後押しします。東南アジアは二次的なハブとして浮上し、CDMOは厳格なICH基準の下で治療薬を輸出するために設計された、小規模ながら洗練されたスイートを建設しています。

欧州は、ザルトリアスのBioPAT Spectro Ramanプラットフォームに代表されるように、データインテグリティとシングルユースのイノベーションに対する規制当局の強い強調に支えられ、二桁台前半の安定した成長を維持しています。ドイツとスイスは機器設計とアプリケーションサポートの柱であり続け、アイルランドは熟練労働力と税制を活用して米国の生物製剤プロジェクトを誘致しています。中東・アフリカと南米では、地方政府が技術移転コンソーシアムに出資してワクチンの自給自足を確保し、将来の採用の種となる試験的受注を生み出しています。これらの地域力学が相まって、世界のバイオプロセス分析装置市場は上昇基調を維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- バイオ医薬品製造能力の成長

- プロセス分析技術(PAT)の採用増加

- ライフサイエンス分野における研究開発費の増加

- 個別化医療の需要急増

- 製造受託機関(CMO)の拡大

- 継続的製造に対する有利な規制支援

- 市場抑制要因

- 高い資本コストと運用コスト

- 厳しいバリデーションとコンプライアンス要件

- 熟練したバイオプロセス専門家の不足

- データ統合と相互運用性の課題

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額, 2024-2030)

- 製品別

- 機器

- 消耗品

- ソフトウェア&アナリティクス

- 測定原理別

- ラマン分光法

- 近赤外(NIR)

- 質量分析

- 電気化学センサー

- タイプ別

- 基板分析

- 代謝物分析

- 濃度検出

- 物理化学パラメータのモニタリング

- 用途別

- ワクチン

- 抗生物質

- 組み換えタンパク質

- バイオシミラー

- その他の用途

- エンドユーザー別

- バイオ医薬品・製薬企業

- 受託製造/調査機関

- 学術・研究機関

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- 4BioCell GmbH & Co. KG

- Agilent Technologies

- F. Hoffmann-La Roche AG

- Groton Biosystems

- Kaiser Optical Systems Inc.

- Nova Biomedical Corporation

- Randox Laboratories Ltd

- Sartorius AG

- SYSBIOTECH GmbH

- Thermo Fisher Scientific, Inc.

- YSI Inc.

- Mettler-Toledo International

- Hamilton Company

- Pall Corporation

- Eppendorf SE

- Applikon Biotechnology

- Shimadzu Corporation

- Emerson Electric(Rosemount)

- Cytiva(Danaher)

- Waters Corporation

- Beckman Coulter Life Sciences

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 111 Pages

- 納期

- 2~3営業日