|

|

市場調査レポート

商品コード

1642177

データセンター相互接続:市場シェア分析、産業動向、成長予測(2025~2030年)Data Center Interconnect - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

|

|||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| データセンター相互接続:市場シェア分析、産業動向、成長予測(2025~2030年) |

|

出版日: 2025年01月05日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

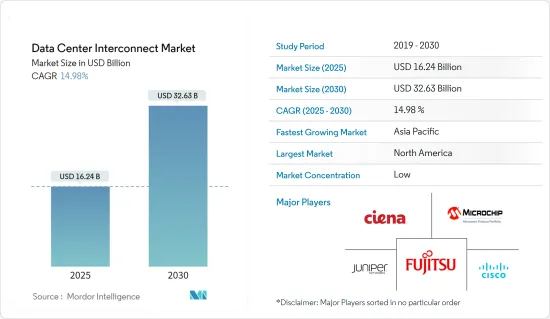

データセンター相互接続市場規模は、2025年に162億4,000万米ドルと推定され、予測期間中(2025~2030年)のCAGRは14.98%で、2030年には326億3,000万米ドルに達すると予測されます。

データの急増とAIや高性能コンピューティング(HPC)などの技術の拡大に伴い、データセンター資産を迅速、確実、コスト効率よく接続する必要性が著しく高まっています。

主要ハイライト

- スループット、レイテンシー、運用・保守の簡素化、インテリジェンス、セキュリティといった要素は、データセンター・ベンダーにとって重要な優先事項となりつつあります。これが、データセンター相互接続(DCI)技術の採用を促進する大きな要因の1つとなっています。データセンター間の帯域幅を拡大し、遅延を削減し、パケットロスを防ぐことができるからです。

- また、5Gサービスの商用化が進むことで、相互接続データセンターソリューションの範囲がさらに拡大する可能性があります。自律走行車、スマートシティ、デジタルツイン、バーチャルリアリティ、AIバーチャルアシスタント、ビデオモニタリング・モニタリング、ゲームなどが市場の需要を促進する可能性があります。

- データセンター相互接続市場が成長しているのは、アクセスが容易で利便性が高く、データが高度に暗号化され、他のデータセグメントと接続できるなど、多くの利点があることを認識する人が増えているためです。

- 2020年の全国封鎖シナリオに不可欠なエッジコンピューティングの動向は、調査対象の市場範囲をさらに拡大します。データの約10~15%は集中型データセンターやクラウドの外で作成・処理されているが、2025年には60~70%に達すると予想されています。Amazon、Google、Equinix、DRTなどのハイパースケールデータセンターは相互接続されており、ネットワーク経由でデータや用途をエンドユーザーに配信しています。エッジクラウドは、オープンで相互接続されたデータセンターからなる独自のエコシステム可能性があります。

- 特に中小企業にとって大きな課題は、データセンター接続サービスのコストです。新しいデータセンターは、建設とメンテナンスの両面で多額の投資が必要となります。さらに、データセンター間の距離はデータセンターの効率を低下させる可能性があるため重要であり、データセンター相互接続産業の成長を制限しています。

COVID-19の発生は、世界のクラウドコンピューティング需要の急増に火をつけた。また、データセンター市場の範囲も拡大しました。データセンター建設プロジェクトでは、労働力不足によるサプライチェーンの混乱が見られたが、いくつかのプロジェクトの完成が遅れることは予想されなかった。これは初期段階でのみ見られたことです。ビデオストリーミングや会議の利用は、特に全国的な封鎖期間中に予想以上に急増し、世界のネットワークの帯域幅需要を押し上げました。パンデミック後は、急速なデジタル化と5Gサービスの増加により、現在市場は拡大しています。

データセンター相互接続市場の動向

データセンター数の増加が市場成長を牽引

- 米国を拠点とする市場ベンダー、Ciena Corporationによると、データセンターの数は近年増加しており、現在では世界中に7,500以上、世界の上位20都市だけでも2,600が集積しています。Huaweiによると、2025年には世界の年間データ生産量が180 ZBに達する可能性があるといいます。また、非構造化データ(生の音声、ビデオ、画像データなど)の割合も増加の一途をたどり、まもなく95%以上に達する可能性があり、世界のデータセンターの成長を後押しします。

- データ通信ネットワーク(DCN)とデータセンター相互接続(DCI)ソリューションでは、パケット損失ゼロ、低遅延、高スループットのロスレスネットワークを確保し、迅速なサービス開発の要件を満たすために、DCNとDCIの帯域幅を迅速に拡大することがますます重要視されています。データセンターを接続するDCIネットワークは、10 Tbit/sの波長分割多重(WDM)相互接続ネットワークへと進化しています。

- さらに、データセンターサービスプロバイダーは、コロケーションとクラウド機能の拡大に投資しています。エンドユーザー企業(電気通信や金融など)は自社データセンターの建設を選択し、主にデータセンター相互接続市場を世界の投資ホットスポットにしています。主にOTT、ISP、金融セクター、公共セクターなどの開発産業は、データセンターの成長と分散、ファイバー利用率の向上、低コストのプラグインモジュールにより、DCIネットワークの使用事例を開発しています。

- データセンターの増加もDCIの増加を後押ししており、企業は自社のデータセンター、クラウドプロバイダー、他のデータセンター事業者を接続し、よりシンプルなデータとリソースの共有を可能にしています。CloudSceneによると、インドのインターネットユーザー数は人口100人あたり29人で、接続エコシステムは122のコロケーションデータセンター、348のクラウドサービスプロバイダー、8つのネットワークファブリックで構成されています。

仮想化とクラウドコンピューティングの成長、モバイルデータの拡大、ビデオ消費、オンデマンドサービスなど、数多くの要因が、インドと世界におけるDCIの必要性を高めています。その他の主要促進要因としては、データやデジタルインテリジェントデバイス(Amazon AlexaやGoogle Homeなど)の大幅な増加、政府の野心的なデジタルインディア構想などが挙げられます。

欧州が大きな市場シェアを占める

- データセンター数の増加、クラウド技術への投資の増加、エンドユーザー市場の拡大は、欧州データセンター相互接続市場への投資を促進する主要要因の一部です。GDPRや個人データ保護イニシアチブ(Gaia-X)のような厳格な地域法が、この地域のデータセンター建設と開発をさらに後押ししています。

- ドイツ、英国、オランダ、フランスは、調査対象となった市場における主要な投資国と採用国です。同地域のデータセンターセグメントへの投資と成長は増加しています。これは主に、クラウド技術の採用率が高いためです。例えば、Microsoftは最近、欧州のデータセンター容量を倍増させました。

- データトラフィックの増加は市場の成長に大きく寄与すると予想されます。例えば、エクイニクスによると、ロンドンは今後も欧州で最も重要なデータ市場であり続けると予想されています。さらに、欧州のデータコンプライアンス規制の増加が触媒となり、年間48%の成長が見込まれ、世界の相互接続帯域幅の23%を占めるといいます。

- このソリューションにより、DCspineは、より多くのクラウドと相互接続サービスを提供し、ネットワークの拡大を容易にし、ネットワーク運用を自動化することができます。

- このビルは、エクイニクスHH1インターナショナルビジネスエクスチェンジ(IBX)データセンターに改名されます。これにより、Equinixの世界相互接続プラットフォーム「Platform Equinix」にドイツで4番目の市場が加わることになり、欧州全域で拡大するデジタルインフラ接続需要に対応できるようになります。

データセンター相互接続産業概要

データセンター相互接続市場は、世界参入企業と中小企業の両方が存在するためセグメント化しています。最近では、データセンターを提供するベンダーもデータセンター相互接続ソリューションを組み合わせています。市場参入企業は、製品イノベーション、合併、買収、提携などの戦略を採用しています。

2022年11月、Nokiaは7250 IXR(相互接続ルーター)システム用の400ギガビット対応インタフェースを、相互接続されたキャリアニュートラルとクラウドニュートラルなデータセンター施設を提供するアフリカ大陸最大のプロバイダーであるAfrica Data Centersに提供すると発表しました。汎アフリカ技術企業であるカッサバ技術(Cassava Technologies)傘下のアフリカ・データセンター(Africa Data Centres)は、多くのアフリカ諸国の顧客に低コストで大容量の相互接続サービスを提供できるようになります。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場洞察

- 市場概要

- 産業の魅力-ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 産業バリューチェーン分析

第5章 市場力学

- 市場促進要因

- データセンター数の増加(エッジとハイパースケール)

- AIやHPCなどの用途による超広帯域、簡素化、インテリジェントなDCIネットワークへのニーズの高まり

- 市場課題

- 市場機会

- 5Gの商用化の高まり

- 自律走行車、スマートシティなどの市場の成長

第6章 COVID-19の産業への影響評価

第7章 技術スナップショット

第8章 市場セグメンテーション

- 用途別

- 災害復旧と事業継続

- 共有データとリソース

- データ(ストレージ)モビリティ

- その他

- エンドユーザー産業別

- 通信サービスプロバイダー(CSP)

- インターネット・コンテンツとキャリア・ニュートラル・プロバイダー(ICPs/CNPs)

- 政府/研究・教育機関(Government/R&E)

- その他のエンドユーザー産業別

- 地域別

- 北米

- 欧州

- アジア太平洋

- その他

第9章 競合情勢

- 企業プロファイル

- Ciena Corp.

- Cisco Systems Inc.

- Juniper Networks Inc.

- Fujitsu Ltd.

- Microsemi Corp.

- Pluribus Networks Inc.

- Huawei Technologies Co. Ltd.

- ADVA Optical Networking SE

- Infinera Corp.

- Nokia Oyj

第10章 投資分析

第11章 市場の将来

The Data Center Interconnect Market size is estimated at USD 16.24 billion in 2025, and is expected to reach USD 32.63 billion by 2030, at a CAGR of 14.98% during the forecast period (2025-2030).

With the proliferation of data and expansion of technologies like AI and High-Performance Computing (HPC), the need to connect data center assets quickly, reliably, and cost-effectively is growing significantly.

Key Highlights

- Factors such as throughput, latency, simplified operations and maintenance, intelligence, and security are becoming significant priorities for data center vendors. This is one of the major factors driving the adoption of Data Center Interconnect (DCI) technology. This is because they can increase bandwidth between data centers, cut down on latency, and stop packet loss.

- The market being studied is getting bigger because of the growing cloud computing industry and the recent rise in OTT service use due to a nationwide lockdown.Moreover, the increasing commercialization of 5G services may further expand the scope of interconnected data center solutions. Autonomous vehicles, smart cities, digital twins, virtual reality, AI virtual assistants, video surveillance and monitoring, and gaming can drive the market's demand.

- The data center interconnection market is growing because more and more people are becoming aware of its many benefits, such as easy access, more convenience, highly encrypted data, connecting with other data segments, and so on.

- The edge computing trend, essential in the 2020 nationwide lockdown scenario, further expands the studied market scope. About 10-15 percent of data is created and processed outside a centralized data center or cloud, but it is expected to reach 60-70 percent by 2025. The hyperscale data centers of Amazon, Google, Equinix, and DRT, are interconnected and stream data and applications over the network to end users. The edge cloud may be a unique ecosystem of open and interconnected data centers.

- The major challenge, especially for small and medium-sized businesses, is the cost of data center connectivity services. A new data center necessitates a significant investment in both construction and maintenance. Furthermore, the distance between data centers is important since it might reduce a data center's efficiency, limiting the growth of the data center interconnect industry.

The COVID-19 outbreak sparked a surge in demand for cloud computing globally. It also expanded the scope of the data center market. Although the data center construction projects witnessed a supply chain disruption due to the labor shortage, it was not expected to delay the completion of several projects. This was only seen in the initial phases. Video streaming and conferencing usage surged beyond expectations, particularly during the nationwide lockdown period, driving up bandwidth demands for networks globally. After the pandemic, the market is currently growing due to rapid digitization and increased 5G services.

Data Center Interconnect Market Trends

Increasing Number of Data Centers to Drive the Market Growth

- According to the US-based market vendor, Ciena Corporation, the number of data centers has increased in recent years, as there are now more than 7,500 around the globe, with 2,600 packed into the top 20 global cities alone. According to Huawei, global data produced annually may reach 180 ZB in 2025. The proportion of unstructured data (such as raw voice, video, and image data) may also continue to increase, reaching more than 95% shortly, boosting the growth of data centers globally.

- Data Communication Network (DCN) and Data Center Interconnect (DCI) solutions are increasingly concerned with quickly increasing DCN and DCI bandwidth to ensure zero packet loss, low latency, and high throughput of lossless networks, meeting the requirements of rapid service development. The DCI network connecting data centers has evolved into a 10 Tbit/s Wavelength Division Multiplexing (WDM) interconnection network.

- Further, data center service providers are investing in expanding their colocation and cloud capabilities. End-user enterprises (like telecom and financial organizations) opting to build their own data centers are mainly making the interconnected market for data centers a global investment hotspot. Industries, mainly OTT, ISPs, the financial sector, and the public sector, are developing their use cases for DCI networks due to data center growth and distribution, improved fiber utilization, and low-cost pluggable modules.

- The growth of data centers is also driving an increase in DCI, which allows enterprises to connect their data centers, cloud providers, and other data center operators to enable simpler data and resource sharing. According to CloudScene, India has 29 internet users for every 100 people, and its connectivity ecosystem is made up of 122 colocation data centers, 348 cloud service providers, and eight network fabrics.

Numerous factors, including the growth of virtualization and cloud computing, mobile data expansion, video consumption, and on-demand services, are driving a greater need for DCI in India and globally. Other key drivers include a significant increase in data and digital intelligent devices (such as Amazon's Alexa and Google Home) and the government's ambitious Digital India initiative.

Europe to Hold Significant Market Share

- The growing number of data centers, increasing investment in cloud technologies, and the expansion of end-user markets are some of the major factors driving the European data center's investment in the interconnect market. The stringent regional laws, like GDPR and the Personal Data Protection Initiative (Gaia-X), further boost the region's local data center construction and development.

- Germany, the United Kingdom, the Netherlands, and France are some of the major investors and adopters in the market studied. Investment and growth in the data center sector in the region have been increasing. This is mainly due to the high rate of adoption of cloud technologies. For instance, Microsoft alone has doubled its European data center capacity recently.

- Data traffic growth is expected to contribute to the market's growth significantly. For instance, according to Equinix, London is expected to remain the most important European market for data. Furthermore, an increasing number of European data compliance regulations serve as a catalyst, which is expected to grow 48% per year, accounting for 23% of global interconnection bandwidth.

- Furthermore, Nokia announced the availability of its 7220 IXR data center hardware platforms running SR Linux to DCspine, a subsidiary of Eurofiber Cloud Infra that provides digital infrastructure and connectivity services across European data centers, in November of this year.With this solution, DCspine will be able to offer more cloud and interconnection services, make the network easier to scale, and automate network operations.

- The building would be renamed the Equinix HH1 International Business Exchange (IBX) data center. It would add a fourth market in Germany to the company's global interconnection platform, Platform Equinix, and help meet the growing demand for connecting digital infrastructure across Europe.

Data Center Interconnect Industry Overview

The Data Center Interconnect Market is fragmented due to the presence of both global players and small and medium-sized enterprises. Lately, the vendors offering data centers are also combining data center interconnect solutions. Market players are adopting strategies such as product innovation, mergers, acquisitions, and partnerships.

In November 2022, Nokia announced that it will provide 400-gigabit-enabled interfaces for its 7250 IXR (interconnect router) systems to Africa Data Centers, the continent's largest provider of interconnected, carrier- and cloud-neutral data center facilities. Africa Data Centres, a business of Cassava Technologies, a pan-African technology company, would be able to offer its clients in many African countries low-cost, high-capacity interconnection services.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET INSIGHTS

- 4.1 Market Overview

- 4.2 Industry Attractiveness - Porter's Five Forces Analysis

- 4.2.1 Bargaining Power of Suppliers

- 4.2.2 Bargaining Power of Consumers

- 4.2.3 Threat of New Entrants

- 4.2.4 Threat of Substitutes

- 4.2.5 Intensity of Competitive Rivalry

- 4.3 Industry Value Chain Analysis

5 MARKET DYNAMICS

- 5.1 Market Drivers

- 5.1.1 Increasing Number of Data Centers (Edge and Hyperscale)

- 5.1.2 Increasing Need for Ultra- broadband, Simplified, and Intelligent DCI Networks due to Applications, like AI and HPC

- 5.2 Market Challenges

- 5.3 Market Opportunities

- 5.3.1 Rising Commercialization of 5G

- 5.3.2 Growth in Markets, Such as Autonomous Vehicle, Smart City

6 ASSESSMENT OF COVID-19 IMPACT ON THE INDUSTRY

7 TECHNOLOGY SNAPSHOT

8 MARKET SEGMENTATION

- 8.1 By Application

- 8.1.1 Disaster Recovery and Business Continuity

- 8.1.2 Shared Data and Resources

- 8.1.3 Data (Storage) Mobility

- 8.1.4 Other Applications

- 8.2 By End-user Industry

- 8.2.1 Communications Service Providers (CSPs)

- 8.2.2 Internet Content and Carrier- neutral Providers (ICPs/CNPs)

- 8.2.3 Government/Research and Education (Government/R&E)

- 8.2.4 Other End-user Verticals

- 8.3 By Geography

- 8.3.1 North America

- 8.3.2 Europe

- 8.3.3 Asia Pacific

- 8.3.4 Rest of the World

9 COMPETITIVE LANDSCAPE

- 9.1 Company Profiles

- 9.1.1 Ciena Corp.

- 9.1.2 Cisco Systems Inc.

- 9.1.3 Juniper Networks Inc.

- 9.1.4 Fujitsu Ltd.

- 9.1.5 Microsemi Corp.

- 9.1.6 Pluribus Networks Inc.

- 9.1.7 Huawei Technologies Co. Ltd.

- 9.1.8 ADVA Optical Networking SE

- 9.1.9 Infinera Corp.

- 9.1.10 Nokia Oyj