持続的血糖モニタリング(CGM):市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

Continuous Glucose Monitoring (CGM) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 118 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035089

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

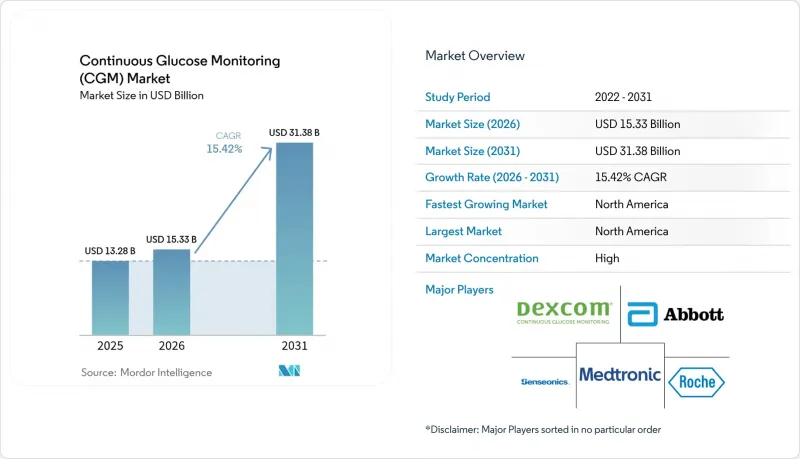

持続的血糖モニタリングの市場規模は、2025年に132億8,000万米ドルと評価され、2026年の153億3,000万米ドルから2031年までに313億8,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは15.42%となる見込みです。

この堅調な成長は、センサーの小型化、保険償還の支援、そして消費者のウェルネスと医療上の必要性の融合に起因しています。売上高では北米が首位を占めていますが、スマートフォンの普及率と糖尿病有病率が重なり合うアジア太平洋では、最も急速な普及が見られます。進行中のデバイスとソフトウェアの融合は、継続的な収益源を生み出し、既存企業にハードウェアと分析サービスのサブスクリプションをセット販売するよう促しています。一方、埋め込み型および非侵襲型のプロトタイプは、持続的血糖モニタリング市場が予防やウェルネス志向の使用事例へと拡大するという期待を高めています。

世界の持続的血糖モニタリング(CGM)市場の動向と洞察

糖尿病有病率の上昇と早期診断

発症率の加速は構造的な需要を支えています。2型糖尿病が症例の96%を占め、アジア太平洋では発症年齢が若年化している動向があるためです。同地域では現在、発症の中央値が45歳を下回っており、数十年にわたるモニタリング期間が生じているとIDFは指摘しています。人工知能を活用したスクリーニングの高度化により、リスクのある集団が早期に特定され、予防的なセンサー利用が促進されています。メディケアの2024年の方針により、低血糖発作のある2型糖尿病患者へのアクセスが開放され、被保険者数が即座に増加しました。すでにCAGR18.41%で拡大している小児分野での導入も、この流れに乗っています。保護者らが、学校やスポーツの環境における安全策として、継続的なモニタリングを重視しているためです。

遠隔モニタリングとテレヘルス統合の急速な普及

リアルタイムのデータストリームにより、臨床医は追加の人員を配置することなくより多くの患者を管理できるようになり、米国のCPTコードに基づく償還制度は、遠隔患者モニタリングキットを導入する医療提供者に報いる仕組みとなっています。米国や欧州各地の地方在住の患者は、長時間の移動をせずに専門医の監督を受けることができるようになり、治療遵守率と血糖コントロールが向上しています。スマートフォン専用アプリは、専用の受信機にかかるコストを削減し、若年層やテクノロジーに精通したユーザーにとっての障壁を取り除いています。

支払者と患者にとっての高額な機器・消耗品コスト

10~14日ごとに交換が必要なセンサーは、米国のメディケア受給者にとって、自己負担分を含めると月額100~200米ドルの費用がかかり、固定収入に負担をかけています。低・中所得国では、補助金のない小売価格が平均月収を上回っています。サブスクリプションモデルは初期費用を抑えますが、依然として多くの人々には手の届かない価格です。革新的な従量課金型や成果連動型の契約は、こうした経済的障壁を緩和する可能性がありますが、その広範な導入はまだ始まったばかりです。

セグメント分析

2025年にはセンサーが売上高の84.35%を占め、不可欠な生理学的タッチポイントとしての役割を反映してCAGR17.10%を牽引しました。継続的な素材の革新により、主流の使い捨て製品の装着期間は10日から14日に延長され、一方、埋め込み型製品は年1回の交換間隔を実現する見込みです。寿命の延長は総保有コスト (LOC) を直接削減するため、センサー分野の持続的血糖モニタリング市場規模が売上高拡大の主要な原動力となっています。対照的に、トランスミッターハードウェアのCAGRはわずか5.98%にとどまりました。これは、Bluetooth Low Energyモジュールやスマートフォンへの直接接続アーキテクチャによって、この層がコモディティ化しているためです。プラットフォームベンダーは現在、トランスミッター機能をセンサーハウジングやスマートフォンアプリに統合しており、これは単価利益率に圧力をかける一方で、セットアップの簡素化を通じて消費者を惹きつけています。

第2世代のセンサー技術は、酵素の安定化と高分子膜を活用してドリフトを抑制し、より積極的なインスリン投与アルゴリズムや自動インスリン投与システムの統合を可能にしています。Glucotrack社やSenseonics社の埋め込み型ソリューションは、薄型でメンテナンスの手間が少ないデバイスへの移行を象徴しており、これまで十分にカバーされていなかった職業やスポーツの分野を開拓する可能性があります。センサーが半埋め込み型デバイスへと進化するにつれ、ソフトウェア分析やクラウドサブスクリプションの収益シェアが増大し、価値創造の軸がハードウェアから長期データサービスへと移行しています。

地域別分析

北米は、確立された保険制度と高いデバイスリテラシーに支えられ、2025年に50.55%のシェアを維持しました。同地域では、2031年までにCAGR15.05%で78億7,000万米ドルの売上増が見込まれています。2024年4月のメディケア(Medicare)の政策により、低血糖症の記録がある2型糖尿病患者への適用対象が拡大され、潜在的な成人層が解放され、持続的な販売台数の成長が確保されました。カナダの単一支払者制度は、処方薬リストを全国的に統一し、州間の格差を是正しています。一方、メキシコの社会保障改革により、都市部における医療機器の償還範囲が拡大しています。

現在18.85%のシェアを占めるアジア太平洋は、15.78%という最も高いCAGRを記録しています。中国の国家保険薬品リストでは、2025年からセンサーの試験的採用が開始され、国内メーカーは第2級都市の需要に応えるべく生産規模を拡大しています。インドでは、スマートフォンの普及率の高さと従量制の保険アプリが相まって、家庭における導入障壁が低くなっています。日本と韓国では、大手家電メーカーが多機能ウェアラブル機器に血糖値測定モジュールを組み込んでいるため、一人当たりの普及率が高い水準を維持しており、この動向は東南アジアにも波及する可能性があります。

欧州では、国民皆保険と調達の一元化に支えられ、一桁台半ばの成長が見込まれます。ドイツでは1型糖尿病患者の標準治療としてCGMが推奨されており、英国のNHS長期計画では、工場出荷時校正済みモデルへのハードウェア更新が助成対象となっています。東欧市場は未開拓の領域として浮上しており、チェコとポーランドは2025年にパイロット事業への資金提供を開始し、EUの構造基金を活用して糖尿病ケアの近代化を進めています。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 糖尿病の有病率の上昇と早期診断

- 遠隔モニタリングおよびテレヘルス統合の急速な普及

- センサーの小型化と精度の飛躍的向上

- OECD諸国および中国における有利な保険償還の拡大

- 診断済み糖尿病患者以外への消費者向けウェルネス市場の拡大

- サブスクリプション価格設定による低・中所得国(LMIC)への参入障壁の低減

- 市場抑制要因

- 支払者および患者にとっての医療機器および消耗品の高コスト

- キャリブレーション/データ過多によるユーザビリティ上の懸念

- GLP-1系減量薬による血糖測定頻度の低減

- サイバーセキュリティおよびデータプライバシーの脆弱性

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- バイヤーの交渉力

- サプライヤーの交渉力

- 代替品の脅威

- 競争企業間の競合関係

- 疾患有病率指標

- 1型糖尿病の患者数

- 2型糖尿病の患者数

第5章 市場規模と成長予測

- コンポーネント別

- センサー

- 送信機

- 受信機

- エンドユーザー別

- 病院・クリニック

- 在宅/個人

- 人口構造別

- 成人

- 小児

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州

- アジア太平洋

- 日本

- 韓国

- 中国

- インド

- オーストラリア

- ベトナム

- マレーシア

- インドネシア

- フィリピン

- タイ

- その他アジア太平洋

- 中東・アフリカ

- サウジアラビア

- イラン

- エジプト

- オマーン

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Medtronic plc

- Dexcom Inc.

- Senseonics Holdings Inc.

- F. Hoffmann-La Roche Ltd

- A. Menarini Diagnostics S.r.l.

- i-SENS, Inc.

- Medtrum Technologies Inc.

- Nemaura Medical Inc.

- Zhejiang POCTech Co.,Ltd.

- MicroTech Medical

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 118 Pages

- 納期

- 2~3営業日