|

市場調査レポート

商品コード

1438272

ドライアイ疾患:市場シェア分析、業界動向と統計、成長予測(2024~2029年)Dry Eye Disease - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2024 - 2029) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ドライアイ疾患:市場シェア分析、業界動向と統計、成長予測(2024~2029年) |

|

出版日: 2024年02月15日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

- 全表示

- 概要

- 目次

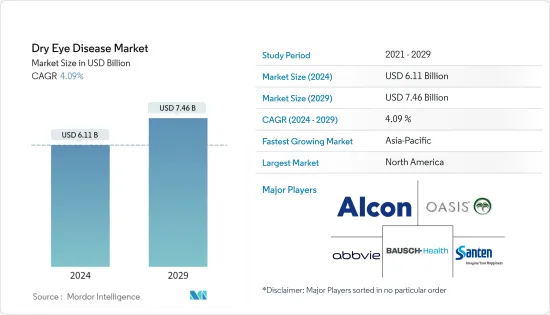

ドライアイ疾患市場規模は2024年に61億1,000万米ドルと推定され、2029年までに74億6,000万米ドルに達すると予測されており、予測期間(2024年から2029年)中に4.09%のCAGRで成長します。

COVID-19によるドライアイ市場への影響は、世界中で医薬品のサプライチェーンが混乱したことに加え、診断や眼科治療などの選択的処置がキャンセルされたことにより、初期段階では悪影響を及ぼしました。ロックダウン中、人々の画面視聴時間(年齢に関係なく)が大幅に増加し、深刻な影響を及ぼし、眼科疾患の増加が観察されました。たとえば、2021年12月に発表された調査研究では、ドライアイ疾患(DED)患者と60歳までの健康な参加者の両方が、視覚表示端末(VDT)の増加により、COVID-19症によるロックアウト中にドライアイ症状の悪化を経験したと述べています。期間。この研究はまた、特にロックダウン中に、若い人は年配の回答者よりも深刻なドライアイの問題を抱えていたことも報告しました。したがって、制限が解除されるにつれて市場は勢いを増しました。パンデミック以来、世界中でドライアイ疾患の症例が増加しています。したがって、予測期間中に市場の成長を促進すると予想されます。

加齢、支持ホルモンの減少、全身性炎症疾患、眼表面の疾患、または涙の分泌を刺激するコリン作動性神経に影響を与える手術などのいくつかの要因が、ドライアイ関連疾患の有病率の上昇に関連している可能性があります。たとえば、Frontiers in Medicine Journalに掲載された記事では、2021年に米国で眼科ケアを必要とする人々の中で、DEDが女性では5番目に多く、男性では9番目に多い眼疾患になったと述べています。英国眼科光学学会誌は、2021年の世界のドライアイ疾患の有病率は11.59%であると推定されていると述べています。したがって、DEDの負担が調査対象の国内市場の成長を促進すると予想されます。

さらに、2021年5月に眼科ジャーナルのBMCに掲載された調査研究では、ドバイの参加者452人を対象に調査が実施され、そのうち63.7%が女性でした。ドバイにおけるドライアイの有病率は調査対象人口の62.6%と推定され、そのうち42%が重度のドライアイを患っていました。世界人口のかなりの割合がドライアイ疾患に苦しんでいます。この病気は特に男性よりも女性に多く見られます。この要因は、分析期間中の市場の成長を推進する責任があります。

製品の発売、承認、パートナーシップなど、主要な市場企業が採用した戦略的取り組みも成長を推進しています。たとえば、2021年11月、I-MED Pharma USAは、ドライアイを治療するために涙液層の3層すべてを強化および安定化するように設計された脂質を含む、防腐剤フリーの粘度適応性の点眼薬であるI-DROP MGDを発売しました。このような発展は、予測期間中の市場の成長を促進すると推定されています。

ただし、複雑な償還シナリオを伴う特殊なドライアイ製品の高コストと代替療法の利用可能性は、予測期間中の市場の成長を妨げる可能性があります。

ドライアイ疾患の市場動向

コルチコステロイド薬セグメントは、予測期間中に主要な市場シェアを保持すると予想されます

コルチコステロイド薬部門は、ドライアイ疾患の治療に対する膨大な需要、利点、製品の発売と承認の増加により、大きな市場シェアを保持すると予想されています。

2021年2月にClinical Opthalmology Journalに掲載された調査結果によると、調査対象となった患者の平均年齢は57.8歳、涙液MMP-9陽性率は73.0%でした。患者は局所コルチコステロイド治療を1か月間継続され、患者の症状と徴候の大幅な改善、最大90.6%の改善が見られました。これは、高齢者におけるドライアイ疾患の有病率が高いことを示しています。抗炎症効果や短期間の使用による症状緩和などのコルチコステロイドの利点を考慮すると、このセグメントは予測期間中に推進すると推定されます。

また、今後数年間で高齢者人口が増加すると予想されていることがわかっています。この人口グループは眼関連の疾患にかかりやすい傾向があり、最終的には将来の市場を牽引することになります。製品承認の増加と新製品の発売も、コルチコステロイドの需要を促進すると予想される要因です。たとえば、2021年2月、米国FDAは、眼科手術後の術後炎症および痛みの治療を適応とするエタボン酸ロテプレドノール眼科用ゲル0.5%について、Akorn Operating Company LLCによって提出された短縮新薬申請(ANDA)を承認しました。

全体として、このセグメントは調査対象市場において抗炎症薬の最大のシェアを占めており、予測期間中に安定した成長を示すと予測されています。

北米は予測期間中に市場でかなりのシェアを握ると予想される

北米は、ドライアイ疾患の有病率が高く、解決策が容易に入手できる地域であるため、ドライアイ疾患市場で大きなシェアを占めると予想されています。

このマルチスクリーンの世界には、さまざまな年齢層の人々が住んでいます。コンピューターまたはデジタル画面の使用によりまばたきが減少する可能性があり、これがドライアイ疾患(DED)の症状の一因となる可能性があり、その結果、DEDに対するより優れた効果的な治療法の需要が増加し、調査対象となっている北米市場の成長を促進すると予想されています。地域。たとえば、2022年 7月にCureus Journalに掲載された記事では、カナダにおけるDEDの有病率は21%と推定されていると述べられています。目元用化粧品を使用した女性は一般集団よりもDEDを患う可能性が大幅に高く、目元用化粧品の使用がDED発症の危険因子の1つであることを示唆しています。この病気の高い有病率は、予測期間中にこの地域の市場の成長を促進すると推定されています。

さらに、新薬の発売は、この地域の市場の成長を促進する重要な要因の1つです。たとえば、2021年1月、Kala Pharmaceuticals Inc.は、ドライアイ疾患の兆候と症状の短期(最長2週間)治療用にEYSUVIS(エタボン酸ロテプレドノール点眼液)0.25%を発売しました。 EYSUVISは現在、米国の国および地域の医薬品流通センターで入手可能です。処方箋を持つ患者は、地元の小売店または宅配を通じてEYSUVISにアクセスできます。

さらに、2022年1月には、ムンバイに拠点を置くSun Pharmaceutical Industries Limitedの子会社であるSun Pharma Canada Incが、カルシニューリン阻害剤免疫調節剤であるCequa(シクロスポリン点眼液0.09パーセントw/v)を発売しました。これらすべての斬新な製品の発売は、この国に市場での最先端をもたらす可能性があります。したがって、上記の要因により、色素性眼疾患の北米市場は調査対象市場で大きなシェアを占め、予測期間中に成長すると予想されます。

ドライアイ疾患業界の概要

ドライアイ疾患市場は、世界的および地域的に事業を展開する多くの企業が存在するため、本質的に細分化されています。競合情勢には、市場シェアを保持し、よく知られている数社の国際企業および国内企業の分析が含まれています。主要な企業としては、AbbVie Inc.(Allergan PLC)、AFT Pharmaceuticals、Akorn、Alcon Inc.、Bausch Health Companies Inc.、Horus Pharma、Johnson &Johnson、Mitotech、Novaliq GmbH、OASIS Medical、大塚製薬、Prestige Consumerヘルスケア、Santenなどがあります。製薬会社、Sentiss Pharma Pvt. Ltd、Sun Pharmaceutical Industries Ltd、およびVISUfarma。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3か月のアナリストサポート

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場概要

- 市場促進要因

- ドライアイ疾患の負担の増加

- 技術の進歩と新しい診断ツールの出現

- 市場抑制要因

- 複雑な償還シナリオを伴う高コストの特殊ドライアイ製品

- 代替療法の利用可能性

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替製品の脅威

- 競争企業間の敵対関係の激しさ

第5章 市場セグメンテーション

- 製品別

- 人工涙液

- 抗炎症薬

- シクロスポリン

- コルチコステロイド

- その他の抗炎症薬

- 涙点プラグ

- 分泌促進物質

- その他の製品

- 流通チャネル別

- 病院薬局

- 独立系の薬局とドラッグストア

- オンライン薬局

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東とアフリカ

- GCC

- 南アフリカ

- その他中東およびアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 企業プロファイル

- AbbVie Inc.(Allergan PLC)

- AFT Pharmaceuticals

- Akorn

- Alcon Inc.

- Bausch Health Companies Inc.

- Horus Pharma

- Johnson &Johnson

- Mitotech

- Novaliq GmbH

- OASIS Medical

- Otsuka Pharmaceutical Co. Ltd

- Prestige Consumer Healthcare

- Santen Pharmaceutical Co. Ltd

- Sentiss Pharma Pvt. Ltd

- Sun Pharmaceutical Industries Ltd

- VISUfarma

第7章 市場機会と将来の動向

The Dry Eye Disease Market size is estimated at USD 6.11 billion in 2024, and is expected to reach USD 7.46 billion by 2029, growing at a CAGR of 4.09% during the forecast period (2024-2029).

The impact of COVID-19 on the dry eye market was adverse in the initial phases owing to the cancellations in elective procedures including diagnosis and eye treatments along with supply chain disruptions of medications worldwide. During the lockdown, people's screen time (irrespective of their age) increased significantly, which had a severe impact, and an increase in ophthalmic disorders was observed. For instance, a research study published in December 2021 stated that both dry eye disease (DED) patients and healthy participants up to the age of 60 experienced worsening dry-eye symptoms during the COVID-19 lockout due to increased visual display terminal (VDT) period. The study also reported that younger persons had more severe dry-eye problems than older respondents, particularly during the lockdown. Therefore, the market gained traction as the restrictions were lifted. Since the pandemic led to an increase in dry eye disease cases globally. Hence, it is expected to propel the market growth during the forecast period.

Several factors, such as aging, decreasing supportive hormones, systemic inflammatory diseases, ocular surface diseases, or surgeries that affect the cholinergic nerves, which stimulate tear secretion, may be associated with the rising prevalence of dry eye-related diseases. For instance, an article published in Frontiers in Medicine Journal stated that among people who require eye care, DED has become the fifth most prevalent ocular condition in women and ninth most prevalent in men in the United States in 2021. Additionally, an article published in the Journal of the British College of Ophthalmic Opticians stated that the global prevalence of dry eye disease was estimated at 11.59% in 2021. Thus, the burden of DED is anticipated to drive the studied market growth in the country.

Furthermore, a research study published in BMC in Opthalmology Journal in May 2021, conducted a survey by 452 participants in Dubai, out of which 63.7% were females. The prevalence of dry eyes in Dubai was estimated to be 62.6% in the surveyed population, with 42% having severely dry eyes. A significant percentage of the global population suffers from dry eye disease. The disease is particularly more common among women than in men. This factor is responsible for propelling the market growth in the analysis period.

The strategic initiatives adopted by the key market players such as product launches, approvals, partnerships is also driving growth. For instance, in November 2021, I-MED Pharma USA launched I-DROP MGD, preservative-free, viscoadaptive eye drop containing a lipid designed to enhance and stabilize all three layers of the tear film to treat dry eye. Such developments are estimated to augment the market growth during the forecast period.

However, the high cost of specialty dry eye products with complex reimbursement scenarios and the availability of alternative therapies are likely to impede the market's growth over the forecast period.

Dry Eye Disease Market Trends

The Corticosteroid Drugs Segment is Expected to Hold a Major Market Share Over the Forecast Period

The Corticosteroids drug segment is expected to hold a significant market share owing to its huge demand for treating dry eye diseases, advantages, and rising product launches and approvals.

According to a research study published in Clinical Opthalmology Journal in February 2021, the mean age of the patients surveyed was 57.8 years, and the tear MMP-9 positivity was 73.0%. The patients were kept on topical corticosteroids treatment for one month which showed significant improvement of symptoms and signs in the patients, an improvement of up to 90.6%. This indicates the high prevalence of dry eye disease in the elderly population. Given the advantages of corticosteroids like anti-inflammatory benefits and providing symptom relief with short-term use, the segment is estimated to propel during the forecast period.

It has also been found that the elderly population is expected to grow in the coming years. This population group is more prone to eye-related disorders, which will ultimately drive the market in the future. Rising product approvals and new product launches are other factors anticipated to propel the demand for corticosteroids. For instance, in February 2021, the US FDA approved an abbreviated new drug application (ANDA) submitted by Akorn Operating Company LLC for loteprednol etabonate ophthalmic gel 0.5%, which is indicated for the treatment of post-operative inflammation and pain following ocular surgery.

Overall, this segment has the greatest share of anti-inflammatory medications in the market studied, and it is predicted to exhibit stable growth during the forecast period.

North America is Expected to Hold a Significant Share in the Market Over the Forecast Period

North America is expected to hold a major share of the dry eye disease market owing to the high prevalence of dry eye diseases and the easy availability of solutions in the region.

There are people of various ages found living in this multi-screen world. Computer or digital screen use may cause less blinking, which may contribute to symptoms of dry eye disease (DED), thereby, increasing the demand for better and more effective therapeutics against DED which is expected to fuel growth in the studied market in the North American region. For instance, an article published in Cureus Journal in July 2022 stated that the prevalence of DED has been estimated at 21% in Canada. Women who used eye cosmetics were substantially more likely to have DED than the general population, which suggests that using eye cosmetics is one of the risk factors for developing DED. The high prevalence of the disease is estimated to boost market growth in the region during the forecast period.

Additionally, drug launches are one of the key factors boosting the market's growth in the region. For instance, in January 2021, Kala Pharmaceuticals Inc. launched EYSUVIS (loteprednol etabonate ophthalmic suspension) 0.25% for the short-term (up to two weeks) treatment of the signs and symptoms of dry eye disease. EYSUVIS is now available in national and regional United States pharmaceutical distribution centers. Patients with a prescription can access EYSUVIS through their local retail pharmacies or home delivery.

Furthermore, in January 2022, Sun Pharma Canada Inc, a subsidiary of the Mumbai-based company Sun Pharmaceutical Industries Limited launched Cequa (cyclosporine ophthalmic solution 0.09 percent w/v), a calcineurin inhibitor immunomodulator. All these novel product launches may give the country a cutting edge in the market. Thus, due to the above-mentioned factors, the North American market for dye eye disease is expected to occupy a major share in the studied market and grow over the forecast period.

Dry Eye Disease Industry Overview

The dry eye disease market is fragmented in nature due to the presence of many companies operating globally as well as regionally. The competitive landscape includes an analysis of a few international and local companies that hold market shares and are well known. Some major players are AbbVie Inc. (Allergan PLC), AFT Pharmaceuticals, Akorn, Alcon Inc., Bausch Health Companies Inc., Horus Pharma, Johnson & Johnson, Mitotech, Novaliq GmbH, OASIS Medical, Otsuka Pharmaceutical Co. Ltd, Prestige Consumer Healthcare, Santen Pharmaceutical Co. Ltd, Sentiss Pharma Pvt. Ltd, Sun Pharmaceutical Industries Ltd, and VISUfarma.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET DYNAMICS

- 4.1 Market Overview

- 4.2 Market Drivers

- 4.2.1 Rising Burden of Dry Eye Disease

- 4.2.2 Technological Advancements and Emergence of Novel Diagnostic Tools

- 4.3 Market Restraints

- 4.3.1 High Cost of Specialty Dry Eye Products with Complex Reimbursement Scenario

- 4.3.2 Availability of Alternative Therapies

- 4.4 Porter's Five Forces Analysis

- 4.4.1 Threat of New Entrants

- 4.4.2 Bargaining Power of Buyers/Consumers

- 4.4.3 Bargaining Power of Suppliers

- 4.4.4 Threat of Substitute Products

- 4.4.5 Intensity of Competitive Rivalry

5 MARKET SEGMENTATION (Market Size by Value - USD million)

- 5.1 By Product

- 5.1.1 Artificial Tears

- 5.1.2 Anti-inflammatory Drugs

- 5.1.2.1 Cyclosporine

- 5.1.2.2 Corticosteroid

- 5.1.2.3 Other Anti-inflammatory Drugs

- 5.1.3 Punctal Plugs

- 5.1.4 Secretagogues

- 5.1.5 Other Products

- 5.2 By Distribution Channel

- 5.2.1 Hospital Pharmacies

- 5.2.2 Independent Pharmacies and Drug Stores

- 5.2.3 Online Pharmacies

- 5.3 Geography

- 5.3.1 North America

- 5.3.1.1 United States

- 5.3.1.2 Canada

- 5.3.1.3 Mexico

- 5.3.2 Europe

- 5.3.2.1 Germany

- 5.3.2.2 United Kingdom

- 5.3.2.3 France

- 5.3.2.4 Italy

- 5.3.2.5 Spain

- 5.3.2.6 Rest of Europe

- 5.3.3 Asia-Pacific

- 5.3.3.1 China

- 5.3.3.2 Japan

- 5.3.3.3 India

- 5.3.3.4 Australia

- 5.3.3.5 South Korea

- 5.3.3.6 Rest of Asia-Pacific

- 5.3.4 Middle East and Africa

- 5.3.4.1 GCC

- 5.3.4.2 South Africa

- 5.3.4.3 Rest of Middle East and Africa

- 5.3.5 South America

- 5.3.5.1 Brazil

- 5.3.5.2 Argentina

- 5.3.5.3 Rest of South America

- 5.3.1 North America

6 COMPETITIVE LANDSCAPE

- 6.1 Company Profiles

- 6.1.1 AbbVie Inc. (Allergan PLC)

- 6.1.2 AFT Pharmaceuticals

- 6.1.3 Akorn

- 6.1.4 Alcon Inc.

- 6.1.5 Bausch Health Companies Inc.

- 6.1.6 Horus Pharma

- 6.1.7 Johnson & Johnson

- 6.1.8 Mitotech

- 6.1.9 Novaliq GmbH

- 6.1.10 OASIS Medical

- 6.1.11 Otsuka Pharmaceutical Co. Ltd

- 6.1.12 Prestige Consumer Healthcare

- 6.1.13 Santen Pharmaceutical Co. Ltd

- 6.1.14 Sentiss Pharma Pvt. Ltd

- 6.1.15 Sun Pharmaceutical Industries Ltd

- 6.1.16 VISUfarma

7 MARKET OPPORTUNITIES AND FUTURE TRENDS