|

市場調査レポート

商品コード

1850383

農業用ロボット:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Agricultural Robots - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 農業用ロボット:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月27日

発行: Mordor Intelligence

ページ情報: 英文 115 Pages

納期: 2~3営業日

|

概要

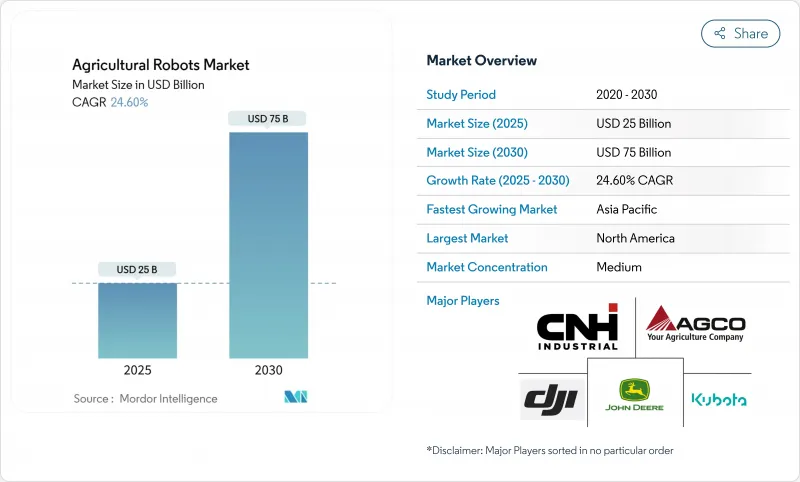

農業用ロボット市場の2025年の市場規模は250億米ドルで、CAGR24.6%を反映して2030年には750億米ドルまで上昇すると予測されています。

この成長は、人工知能、コンピュータ・ビジョン、精密センサーを統合した自律型機械によって、労働力不足を補い、収量を上げ、投入資材の無駄を省くという農家の緊急ニーズに起因しています。圃場面積の広い作物や特殊作物で昼夜を問わず稼働できるフレキシブルな機器に対する旺盛な需要が、新しい圃場対応プラットフォームへの資本流入を維持する一方で、部品価格の下落により、かつてはプレミアムだった技術が中規模の生産者にも手の届く価格になっています。現在もハードウェアが収益の柱であることに変わりはないが、生産者が統合的な意思決定支援、予知保全、クラウドベースのフリート調整を優先するにつれて、定期的なソフトウェア契約やサービス契約が急速に拡大しています。ベンチャー企業や企業投資家は、農業用ロボット市場をより広範なAgTechエコシステムの中核的柱とみなし、無農薬除草、選択的収穫、異種農業資産間のデータ融合など、特定のペインポイントを解決する新興企業への融資を続けています。最後に、持続可能な実践に報いる政府補助金は、初期コストの一部を吸収し、自律型機械の安全ルールを明確化することで、採用を加速させる。

世界の農業用ロボット市場の動向と洞察

慢性的な労働力不足と農家人口の高齢化

経験豊富な労働者が退職し、若い世代が非農業的な職業に就くため、労働力不足は構造的な課題にまで高まっています。米国では、農業関連企業の60%が、季節労働者を確保できないことを理由に2024年中のプロジェクトを延期しており、価値の高いカリフォルニアの農場では、すでに生産コストの40%を労働力が占めています。自律型ロボットは、残業なしで24時間稼働する一貫した労働力を提供し、現場作業の継続性を向上させ、賃金インフレ圧力を緩和します。サプライヤーは現在、生産者が最小限のトレーニングでロボットユニットを統合できるよう、導入のしやすさを重視しており、参入障壁はさらに低くなっています。

アグロボティクスへのベンチャーと企業投資の増加

AgTech全般の資金調達が落ち込んでいるにもかかわらず、農業ロボットへの投資額は2024年に9%増加し、拡張可能な自動化ソリューションに対する投資家の確信を裏付けています。ニューホランドはBluewhiteと提携し、果樹園やブドウ園のオーナー向けに特殊トラクターの改造を行い、運用コストを最大85%削減することが期待されています。Verdant Robotics、Fieldwork Robotics、その他の新興企業は、製品開発サイクルを短縮し、国際的な発売を加速させる数百万米ドルのラウンドを確保しました。その結果、イノベーションの波が農業用ロボット市場を非常にダイナミックで競争力のあるものにしています。

小農家にとっては初期費用が高く、ROIが不透明

完全に自動化された搾乳パーラーは、牛1頭あたり1万米ドルのコストがかかり、180頭の酪農場では200万米ドル近くになります。多くの小規模農家は、手頃な金融やリースプログラムを利用できず、商品価格の変動により投資回収期間が長くなります。資本負担を分散させるために、モジュラー設計や協同組合所有モデルが登場しているが、価格に敏感な地域では、経済的実現可能性が依然としてハードルとなっています。

セグメント分析

UAVは、2024年の農業用ロボット市場シェアの35%を維持した。これは、生産者が投入効率を高めるために、航空画像、可変率散布、作物ストレス検知に依存しているためです。DJIは、40万台以上のドローンが世界で5億ヘクタールを処理していると報告しており、ドローンが初期段階の自動化ゲートウェイとしての役割を担っていることを裏付けています。UAVのハードウェアと関連ソフトウェアのサブスクリプションに関連する農業用ロボットの市場規模は、各国の空域当局が目視外飛行を許可する規則を改善するにつれて、着実に拡大すると予測されます。

自動収穫機は、果物や野菜の生産者が深刻な収穫者不足と厳しい収穫期限に直面しているため、CAGR最速の26%を記録します。フィールドワーク・ロボティクスのラズベリー・ユニットは、すでに人間の処理能力に匹敵する1時間当たり150~300個の果実を収穫し、夜間シフトによる連続稼働を約束しています。OEMが既存の車両に耕うん、播種、穀物運搬車業務を管理する知覚キットを後付けするため、ドライバーレス・トラクターも27%の成長率で勢いを増しています。

地域分析

北米は、農場規模が大きく、規制のサンドボックスが整備され、ベンチャーキャピタルが豊富であるため、2024年には農業用ロボット市場の37%を維持します。カーボンロボティクスは、第2世代のレーザーウィーダーを拡大するために7,000万米ドルを調達したが、これは化学薬品を使わない雑草防除に対する投資家の信頼を反映したものです。米国が無人トラクターの安全規則を見直し、圃場での自律走行が主流になる兆し。カナダは穀物、メキシコは高付加価値園芸の需要が増加し、この地域の採用基盤が拡大します。

中国が国内のロボット工学のチャンピオンに資金を提供し、食糧安全保障の目標を監視しているため、アジア太平洋地域のCAGRは最速の25.5%を記録します。日本政府は高齢化する農業人口のために自律果樹園ソリューションに補助金を出し、オーストラリアの国家ロボティクス戦略は、より広範な自動化によるGDP利益6,000億豪ドル(4,200億米ドル)を目標としています。インドは、小規模農家の予算に合わせた低コストの除草・散布ロボットを模索しているが、接続性と資金調達が障害となっています。

欧州は、労働力不足、持続可能性規制、高い農作物保護基準が拍車をかけ、着実に前進しています。欧州連合(EU)の機械規則(Machinery Regulation)には、自律移動式機械に関する新たな規定が盛り込まれ、メーカーに明確なコンプライアンス・ロードマップを与えています。ドイツでは、100kWhのバッテリー1個で4~7時間にわたってゼロエミッションの圃場作業を実証する、完全電気式のフェントe100バリオ・トラクターを試験的に導入。英国では、助成金プログラムによってロボット購入費がオフセットされ、フランスとスペインでは、ブドウ園とオリーブ園でマルチロボット除草機がテストされています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性的な労働力不足と農家の高齢化

- 農業ロボットへのベンチャー投資と企業投資の増加

- スマート農業自動化に対する政府のインセンティブ

- AI、ビジョン、LIDAR技術の急速な進歩

- 熱中症を避けるための夜間自律運転

- 無農薬レーザー除草ソリューションの需要

- 市場抑制要因

- 小規模農家にとって初期費用が高く、ROIが不確実

- リアルタイム制御のための農村地域の接続性におけるギャップ

- 動物とロボットの相互作用に関する倫理的な懸念

- 自律機械の断片化された認証

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力/消費者

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- 無人航空機(ドローン)

- 搾乳ロボット

- 無人トラクター

- 自動収穫システム

- 多目的フィールドロボット

- 選別・包装ロボット

- 用途別

- ブロードエーカー用途

- フィールドマッピング

- 種まきと植え付け

- 施肥と灌漑

- 栽培管理作業

- 摘み取りと収穫

- 酪農経営

- 搾乳

- 羊飼いと牧畜

- 航空データ収集

- 天気追跡と予報

- 在庫管理

- 温室自動化

- 果樹園運営

- ブロードエーカー用途

- 提供別

- ハードウェア

- 自律航法システム

- センサーとビジョンシステム

- ロボットアームとエンドエフェクタ

- ソフトウェア

- ロボットオペレーティングシステム

- 農場管理プラットフォーム

- データ分析とAIアルゴリズム

- サービス

- 統合と展開

- メンテナンスとアップグレード

- データ・アズ・ア・サービス

- ハードウェア

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Agrobot

- Harvest Automation Inc.(Tertill)

- AGCO Corporation

- Lely International N.V

- Naio Technologies SAS

- Deere & Company

- AgEagle Aerial Systems Inc.

- CNH Industrial N.V.

- Yanmar Holdings Co., Ltd.

- GEA Group AG

- Kubota Corporation

- SZ DJI Technology Co., Ltd.

- BouMatic LLC

- Topcon Corporation

- Yamaha Agriculture Inc.,(Yamaha Motor)