|

市場調査レポート

商品コード

1851775

旅客サービスシステム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Passenger Service System - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 旅客サービスシステム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月16日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

概要

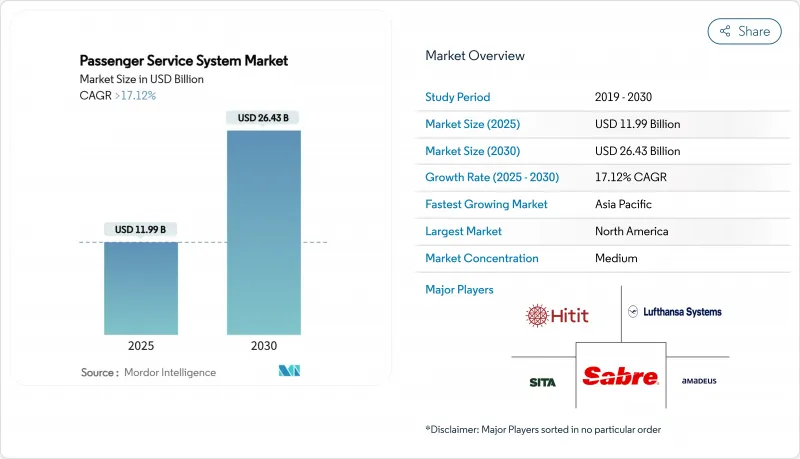

旅客サービスシステムの市場規模は、2025年に119億9,000万米ドルに達し、2030年には264億3,000万米ドルに拡大すると予測され、CAGRは17.12%となります。

この活発な拡大は、航空会社がクラウドネイティブアーキテクチャ、AI主導のリテーリング、オファー&オーダー管理プラットフォームへのシフトを加速させていることを反映しています。航空会社は、2024年に発表される370億米ドルの技術予算の一部を、レガシーインフラストラクチャの支出を削減し、ダイナミックな収益源を解き放つ次世代旅客サービスシステム市場のアップグレードに振り向けています。フルサービスの航空会社は、メインフレームに縛られたアプリケーションを近代化するために大規模な移行を行う一方、格安航空会社は、新しい付帯製品の市場投入までの時間を短縮する機動的なロールアウトを先導しています。地域別では、北米の既存航空会社が引き続きIATA ONE Orderを中心とした標準化をリードしていますが、アジア太平洋地域の航空会社が最も強力なボリュームアップを実現し、新システムの採用率も高くなっています。クラウド生まれのスペシャリストがモジュラーAPIを既存の旅客サービスシステム市場に統合し、従来のベンダーが研究開発やハイパースケール・プロバイダーとの戦略的パートナーシップに多額の投資を行うようになるにつれ、競合の激しさは増しています。

世界の旅客サービスシステム市場の動向と洞察

航空旅客数の増加

世界の旅客数は2025年に52億人に達すると予測され、レガシー予約アーキテクチャにかつてない負荷がかかります。ユナイテッド航空が50年前のメインフレームからAmazon Bedrock対応のスタックに移行したことは、航空会社がいかにして複雑な乗客名レコードを平易な言語オブジェクトに変換し、弾力的に拡張しているかを示しています。バンコクのスワンナプームやプーケットといったアジア太平洋の空港は、1億3,000万人以上の旅客をターゲットにしており、PSSと連携したインフラプログラムに180億米ドルを投じています。旅客数が増えればトランザクションの要求も増えるため、航空会社はリアルタイムの在庫オーケストレーションやダイナミックプライシングが可能なクラウドネイティブの旅客サービスシステム市場の導入を余儀なくされています。

航空会社のITスタック全体におけるクラウドの急速な導入

航空会社の95%がクラウド移行をCIOの最優先事項として挙げており、メインフレームへの依存がなくなれば総所有コストが40%削減され、リリースサイクルが短縮されるとしています。Sabre社は、Google Cloudを採用することで、独自のメインフレームの廃棄を完了し、年間運用コストを1億米ドル削減するとともに、パーソナライズされたオファーのためのマイクロサービスを解放しました。デルタ航空は、AWSとのパートナーシップにより、座席レベルの価格決定のためのオンデマンドの計算能力を収益管理アルゴリズムに装備しました。これらの動きを総合すると、クラウドネイティブな旅客サービスシステム市場のフレームワークを採用する航空会社は、測定可能な俊敏性と利益率の向上を得られることが確認できます。

高額なライセンス費用と移行費用

包括的なPSSの近代化は、大手航空会社では1億米ドルを超えることもあり、多くのリージョナル航空会社がレガシー契約を破棄することを躊躇しています。航空会社はキャッシュフローへの影響を抑えるため、移行を3~5年かけて段階的に行うことが多いですが、それでもカットオーバー期間中は二重の費用が発生します。小規模な航空会社は、支配的なベンダーと有利な条件を交渉するのに苦労しており、旅客サービス・システム市場全体でベンダーの囲い込みが続いています。クラウドのOPEXモデルは資本負担をある程度相殺するが、高度なオファー・アンド・オーダー・モジュールのライセンス料は、取引量が十分に拡大するまでハードルとして残る。

セグメント分析

旅客サービスシステムの市場規模は、2024年におけるソフトウェアの売上貢献率が69.5%であることを裏付けています。航空会社はAmadeus AlteaやSabreSonicなどのプラットフォームのコアライセンスを更新し続けているが、コンサルティングや移行支援を複数年のサービス契約にバンドルするケースが増えています。サービスセグメントのCAGRが18.4%に達したのは、航空会社が単なる実装にとどまらず、クラウドアーキテクチャの設計、NDCスキーママッピング、AIモデルのトレーニングを要求していることに起因します。ティアワン通信事業者は現在、共有コードベースとサプライヤーのDevOps部隊を組み合わせたパートナーシップを構築し、機能リリースを加速させる知識を移転しています。

調達ミックスの変化は、付随的な収益の増加やダウンタイムの削減によって測定可能な成果ベースの契約への軸足を浮き彫りにしています。ベンダーは、アップタイムSLAと継続的な最適化サイクルを備えたマネージドサービスをパッケージ化することで対応しています。その結果、ソフトウェア収入は着実に伸びているが、サービス主導の差別化が競争のテンポを決めています。質の高い統合サポートを確保した航空会社は、移行スケジュールを短縮し、ダイナミック・リテーリングにおける先行者利益を引き出します。

クラウド導入は、2024年の旅客サービスシステム市場シェアの53.2%を占め、CAGRは18.9%でリードしています。航空会社は、航空券の発券枚数に合わせて拡張でき、資本負担の大きいデータセンターのアップグレードを回避できるOPEXに沿ったサブスクリプションモデルを好みます。セイバーはグーグル・クラウドと戦略的パートナーシップを結んでおり、航空会社はオンプレミスのインフラを用意することなく、自然言語のAI APIを利用できます。ユナイテッド航空は、AWS上のショッピングエンジンをリファクタリングした後、複雑な旅程検索の応答時間を秒以下に短縮したと報告しており、ハイパースケールリソースでのみアクセス可能な運用の向上を実証しています。

オンプレミスの導入は、歴史的な投資と厳格なデータ居住ルールに縛られた大西洋横断のレガシーキャリアの間で主に存続しています。ここでもハイブリッドな導入が見られます。トランザクション・コアはレイテンシーのためにローカルに置き、予測とパーソナライゼーションはクラウドで実行します。クラウド契約の割合が増加していることは、今後の旅客サービスシステム市場のアップグレードがマイクロサービスアーキテクチャをデフォルトとし、航空会社が大規模なコードの書き換えではなく、シンプルなAPIトグルによって新しいモジュール(ロイヤリティ、混乱管理、持続可能性レポート)をアクティブにできるようになることを示しています。

地域分析

北米は2024年の世界売上高の33.8%を占め、クラウドネイティブスタックの早期採用と、サウスウエストの17億米ドルの近代化ロードマップのような持続的な投資プログラムに後押しされています。航空会社は、地域の堅牢なハイパースケールインフラを活用し、AIを活用したディスラプション管理、ダイナミックプライシング、バイオメトリック搭乗を広範な国内ネットワークに展開しています。しかし、メインフレームの残骸にまつわる深いカスタマイズがONE Orderの全面的な採用を遅らせ、短期的な俊敏性の向上を抑制する段階的な移行戦略を必要としています。レガシーメジャーがモジュラーアーキテクチャを目指す一方で、新規参入企業はオファー&オーダーモデルに直接移行しています。

標準化されたCUPPSとCUSSインタフェースを組み込んだ空港の改修に、各国政府が180億米ドル以上を投じているためです。中間層のレジャー需要の高まりと積極的な機材拡大が、グリーンフィールド・デジタル・スタックの肥沃な土壌を作り出しています。リヤド航空、ベトトラベル、アカサなどの航空会社は、設立当初からクラウドネイティブ・プラットフォームを採用し、他地域で直面するメインフレームの足かせを回避しています。また、この地域の格安航空券の急増は、洗練された補助的なマーチャンダイジングを促進し、座席数の伸びだけではわからないほど多くのトランザクションを旅客サービスシステム市場に流しています。

欧州は、オムニチャネルとESG機能を推進する厳格なデータ保護と旅客権利の枠組みのおかげで、重要なイノベーションラボであり続けています。ブリティッシュ・エアウェイズのNevio採用は、オファーとオーダーのコンバージェンスを大陸全体で重視していることを浮き彫りにしており、エールフランス-KLMのSASへの過半数出資計画は、さらなる統合とプラットフォームの調和を示唆しています。一方、中東とアフリカの一部では、レガシーのハードルを取り払った真新しいクラウドプラットフォームを搭載した、国主導の航空会社の立ち上げに注目が集まっています。これらの力学を総合すると、規制の成熟度、投資サイクル、乗客の人口統計が採用スピードと機能の焦点を形作る多極化した旅客サービスシステム市場が強化されることになります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 市場の定義と調査の前提

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 航空旅客数の増加

- 航空会社のITスタックにおけるクラウドの急速な導入

- 付帯収益型マーチャンダイジングへの意欲の高まり

- シームレスなオムニチャネル旅客体験の義務化

- IATA ONEオーダーがエンド・ツー・エンドのPSSアップグレードを加速

- 空港CUTE/CUPPSの日没が航空会社を最新のPSS APIに押しやる

- 市場抑制要因

- 高額な初期ライセンス費用と移行費用

- Tier-1キャリアのレガシー・メインフレーム・ロックイン

- 国境を越えたホスティングを複雑化するデータ主権ルールの高まり

- 新流通機能(NDC)統合における人材不足

- バリューチェーン分析

- 重要な規制枠組みの評価

- 主要利害関係者の影響評価

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因の影響

第5章 市場規模と成長予測

- タイプ別

- ソフトウェア

- サービス

- 展開別

- オンプレミス

- クラウド

- 用途別

- 予約管理

- 在庫管理

- チェックインと搭乗

- ロイヤリティ・マネジメント

- その他

- 航空会社タイプ別

- フルサービスキャリア

- 格安航空会社

- ハイブリッド・キャリア

- チャーターおよびリージョナル・オペレーター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amadeus IT Group SA

- Sabre Corporation

- Societe Internationale de Telecommunications Aeronautiques(SITA)N.V.

- Hitit Bilgisayar Hizmetleri A.S.

- Radixx International Inc.

- Takeflite Solutions Limited

- Bravo Passenger Solutions Pte. Limited

- Collins Aerospace(Raytheon Technologies)

- Enoyaone Ltd.

- InteliSys Aviation Systems Inc.

- Unisys Corporation

- Videcom International Limited

- Lufthansa Systems GmbH & Co. KG

- Travel Technology Interactive S.A.

- Navitaire LLC

- Mercator Solutions FZE

- IBS Software Services Pvt. Ltd.

- AeroCRS Ltd.

- TravelSky Technology Limited

- WorldTicket A/S

第7章 市場機会と今後の動向

- ホワイトスペースとアンメットニーズ評価