|

市場調査レポート

商品コード

1851744

脅威インテリジェンス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Threat Intelligence - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 脅威インテリジェンス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月09日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

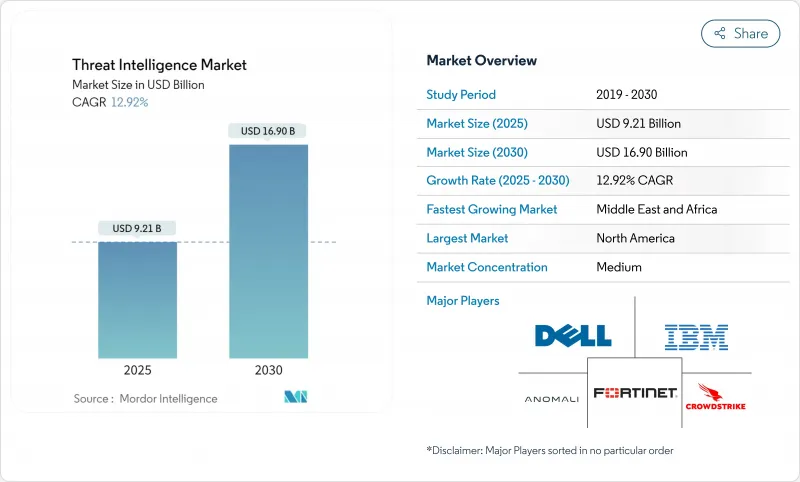

脅威インテリジェンス市場の2025年の市場規模は92億1,000万米ドルで、CAGR 12.92%を反映して2030年には169億米ドルに達すると予測されています。

クラウドの採用拡大、攻撃者によるAIの急速な利用、EU-NIS2指令などの規制強化の枠組みにより、プロアクティブインテリジェンスプラットフォームへの支出が増加しています。セキュリティ・リーダーは、対応時間を短縮し、侵害コストを削減するコンテクストが豊富なアナリティクスを優先しており、保険会社や投資家はサイバー・リスクの引き受け前にライブ・インテリジェンス・フィードを調査するようになっています。大手ベンダーの統合によりプラットフォームの幅は広がっているが、セクター固有のインテリジェンスが必要な場合には、専門プロバイダーが依然として重要な役割を担っています。活発化する国家活動や暗号通貨を利用したランサムウェア・カルテルの資金調達など、脅威環境は不安定なままであり、あらゆる主要分野で投資の勢いが持続すると予想されます。

世界の脅威インテリジェンス市場の動向と洞察

クラウドネイティブのワークロードを狙うAI主導のポリモーフィック型マルウェア

AIが生成したポリモーフィックマルウェアは、その場でコードを書き換えることができるため、従来のシグネチャツールを打ち破り、防御側は行動分析に頼らざるを得なくなります。IBMの調査によると、このようなマルウェアは現在、人間と接触することなく身代金の交渉を行い、クラウドの構成に基づいて戦術を転換するため、インシデント対応が複雑になるといいます。米国司法省は最近、AIを利用したエクスプロイトによって2億6,300万米ドルの暗号通貨を盗んだ組織を解体しており、金銭的リスクの大きさが浮き彫りになっています。北米の企業は機械学習による検知の予算を増やしており、脅威インテリジェンス市場はクラウドのワークロード保護に不可欠なものとなっています。

重要インフラ事業者によるEU-NIS2コンプライアンス支出

2024年10月に施行されるNIS2指令により、欧州の約30万の事業体がリスク評価、インシデント報告、サプライチェーンの精査を義務付けられます。罰則は1,000万ユーロまたは世界売上高の2%に達する可能性があり、取締役会はリアルタイムのインテリジェンスを優先するよう求められています。EU圏外の多国籍企業も、EUの顧客にサービスを提供する際にはコンプライアンスを遵守しなければならないため、すぐに監査できるインテリジェンス・フィードをパッケージ化するベンダーにとってはビジネスチャンスが広がっています。

レガシーSOCにおけるSTIX/TAXIIの相互運用性のギャップ

STIXとTAXIIは2021年にOASIS標準となったが、多くのレガシープラットフォームは依然として独自のフォーマットを処理しており、シームレスなデータ共有を妨げています。ある調査研究では、統合の複雑さと表記の一貫性のなさが主なハードルであると指摘されています。その結果、企業はプラットフォームのアップグレードを遅らせ、短期的な支出を抑制しています。

セグメント分析

2024年の世界売上高の56%はソリューションが占め、脅威インテリジェンス市場においてプラットフォームが圧倒的な地位を占めています。Microsoft Defender Threat Intelligenceだけで1日当たり78兆件のシグナルを処理しており、規模の優位性が浮き彫りになっています。この優位性は、プラットフォームに付随する脅威インテリジェンス市場規模が2030年まで上昇し続けると予想される理由を裏付けています。主要ベンダーは行動分析にAIを組み込んでおり、アナリストの作業負担を軽減し、検知の忠実度を高めています。

マネージドサービスとプロフェッショナルサービスは、人材不足と複雑性の高まりを反映して、CAGR14.5%と製品の成長を上回っています。SANSの調査によると、多くの企業がスキルギャップを埋めるために狩猟業務をアウトソーシングしています。特に脅威インテリジェンス業界の中堅市場セグメントでは、導入にトレーニングを組み合わせたパートナーシップにより、購入者はより迅速な価値を得ることができ、サービスの利用が促進されます。

2024年には、規制の厳しい分野ではローカルデータの保存が好まれるため、オンプレミスの導入が支出の55%を占める。それでも、クラウドホスティングプラットフォームはCAGR 16.8%で最も急速に成長しており、Microsoft Defender Threat IntelligenceがHigh認証を取得するなど、プロバイダーのハードニングやFedRAMPの拡張に対する信頼感を示しています。同分野のオブザーバーは、クラウド型脅威インテリジェンスの市場規模が、予測期間の後半にはオンプレミス型の市場規模を上回ると見ています。

ハイブリッドアプローチは、レガシーセンサーとSaaSアナリティクスを融合させ、それぞれのペースで近代化を進める組織にアピールします。金融規制当局は現在、安全なクラウド導入のための青写真を公表しており、その中で継続的なインテリジェンスの統合について特に言及しているため、勢いが加速しています。

地域分析

北米は、成熟したクラウドの導入、官民合同の情報共有、ベンダーのプレゼンスにより、2024年の売上高の38%を占めました。立法府は情報公開法の整備を進める一方、連邦政府機関は脅威インテリジェンス市場を強化するリアルタイムのデータ交換プラットフォームを後援しています。クラウドワークロードに対するAIを利用したマルウェアは、依然としてこの地域の最大の関心事であり、プラットフォームへの支出は好調を維持しています。

欧州では、NIS2が義務化され、脅威インテリジェンス市場の規模が2万社から30万社に拡大し、見通しが明るくなっています。サイバー・レジリエンス法(Cyber Resilience Act)のような補完的な法律は、サプライチェーン全体にわたる継続的な脆弱性コンテキストの需要をさらに高めています。監査対応レポーティングと多言語脅威データをパッケージ化したベンダーは有利な立場にあります。

中東は2030年までのCAGRが15.8%と最も速いです。UAEとサウジアラビアの国家機関はセクターに特化したフュージョン・センターに投資し、エネルギー大手はライブ・フィードに関連したサイバー保険の割引を受けています。この地域における地政学的緊張の高まりは、官民両部門にとって脅威インテリジェンス市場の戦略的価値を高めています。

アジア太平洋地域では攻撃が2桁の伸びを示しており、特にインドネシアでは週間インシデント件数が3,300件を超えています。急速なデジタル化と多様な主権ルールが相まって、需要は細分化されています。日本、韓国、オーストラリアは、アクセスの意思決定にライブインテリジェンスを組み込むゼロ・トラスト・パイロットを主導する一方、中国とインドのデータローカライゼーション法では、国内のクラウドノードが選好されています。

南米では、中堅BFSIがスキル不足を克服するために脅威ハンティングをアウトソーシングすることで導入に拍車がかかり、規模は小さくともグローバルな収益が増加しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 北米におけるクラウドネイティブなワークロードを標的とするAI駆動型ポリモーフィックマルウェア

- 重要インフラ事業者のEU-NIS2対応支出額

- APAC大企業におけるゼロトラスト展開

- RaaSカルテルが暗号ウォレット監視需要を促進

- 南米中堅BFSIによる脅威ハンティングのアウトソーシング

- 脅威のライブ配信に連動したサイバー保険料の割引(中東エネルギー)

- 市場抑制要因

- レガシーSOCにおけるSTIX/TAXII相互運用性のギャップ

- 実用的なインテル・データのためのサブスクリプション・コストの上昇

- データ主権の障壁(中国CSL、インドDPDPなど)

- リソースに制約のあるチームにおけるアナリストの疲労とアラート過多

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響の評価

第5章 市場規模と成長予測

- コンポーネント別

- ソリューション

- 脅威インテリジェンス・プラットフォーム

- セキュリティ情報およびイベント管理(SIEM)フィード

- 脅威ハンティング/分析ツール

- サービス

- マネージド/アウトソーシング・サービス

- プロフェッショナル&コンサルティング

- トレーニングとサポート

- ソリューション

- 展開別

- オンプレミス

- クラウド

- ハイブリッド

- 脅威インテリジェンスタイプ別

- 戦略

- タクティカル

- オペレーション

- テクニカル

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー業界別

- BFSI

- IT・通信

- 小売とeコマース

- 製造業

- ヘルスケア・ライフサイエンス

- 政府・防衛

- エネルギー・公益事業

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- ペルー

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- Strategic Developments

- Vendor Positioning Analysis

- 企業プロファイル

- IBM Corporation

- Cisco Systems Inc.

- Dell Technologies Inc.

- CrowdStrike Holdings Inc.

- Check Point Software Technologies Ltd.

- Trend Micro Incorporated

- Palo Alto Networks Inc.

- Fortinet Inc.

- Rapid7 Inc.

- Secureworks Inc.

- FireEye-Trellix

- Recorded Future Inc.

- Anomali Inc.

- LookingGlass Cyber Solutions Inc.

- LogRhythm Inc.

- McAfee LLC

- Broadcom Inc.(Symantec)

- Juniper Networks Inc.

- F-Secure Corporation

- SentinelOne Inc.

- Microsoft Corp.(Defender Threat Intelligence)