|

市場調査レポート

商品コード

1693826

フッ素樹脂:市場シェア分析、産業動向と統計、成長予測(2024~2029年)Fluoropolymer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2024 - 2029) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| フッ素樹脂:市場シェア分析、産業動向と統計、成長予測(2024~2029年) |

|

出版日: 2025年03月18日

発行: Mordor Intelligence

ページ情報: 英文 313 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

概要

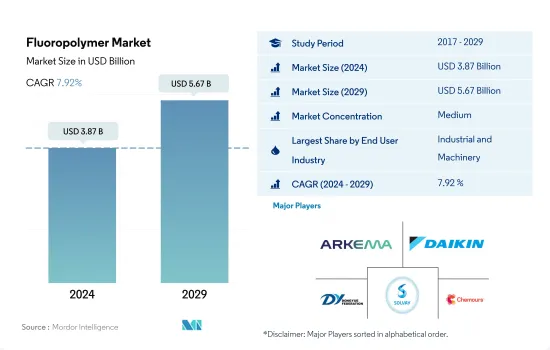

フッ素樹脂市場規模は2024年に38億7,000万米ドルと推定・予測され、2029年には56億7,000万米ドルに達し、予測期間(2024~2029年)のCAGRは7.92%で成長すると予測されます。

電気自動車需要の増加が市場拡大に大きく貢献

- フッ素樹脂は、高温や腐食環境に耐える高性能プラスチックです。非粘着性で摩擦が少ないため、航空宇宙、エレクトロニクス、通信など、さまざまなエンドユーザー産業での用途に適しています。

- 2022年の世界のフッ素樹脂市場では、量的には工業・機械設備産業が最大の市場シェアを占めました。PVDF、PVF、ETFEのようなフッ素樹脂は、構造装置、バルブ、継手、パイプ、チューブの製造に広く使用されています。アジア太平洋と北米の急速な都市化により、重建設機器と電動工具の需要が増加し、これらの地域が最大の消費地となり、2022年のフッ素樹脂世界市場の売上シェアはそれぞれ51.59%と28.37%を占めます。

- 電気・電子産業は、ふっ素樹脂の世界第2位の消費者です。これは、企業が在宅勤務モデルを採用し、消費者がホームオフィスを構えることで、ノートパソコン、携帯電話、スマートデバイスなどの電子機器の需要が高まっているためです。アジア太平洋は、このセグメントにおけるフッ素樹脂の最大消費国で、電気・電子産業におけるフッ素樹脂の世界売上高の59.89%を占めています。

- 自動車産業は最も急成長しているセグメントであり、予測期間(2023~2029年)のCAGRは金額ベースで12.31%になるとみられます。電気自動車に使用されるリチウムイオン電池でPVDF樹脂の需要が高まっていることから、フッ素樹脂の消費量が増加すると予想されます。

予測期間中もアジア太平洋が優位を保つ

- 中国、日本、韓国、米国、カナダといった主要国のおかげで、アジア太平洋と北米はフッ素樹脂の主要消費国のひとつとなっており、2022年には合計で数量ベースで約81.5%のシェアを占めます。

- アジア太平洋はフッ素樹脂の最大消費国であり、予測期間中に金額ベースでCAGR 9.06%を記録し、最も急成長するセグメントとなる見込みです。中国や日本のような国々がフッ素樹脂利用の最前線にあり、売上高ベースでフッ素樹脂市場全体の58.73%と18.55%を占めています。中国の工業・機械は、フッ素樹脂の主要消費国です。急速な都市化とオフショア輸出の回復により、中国の工作機械や設備に対する需要が世界的に高まっています。その結果、同国ではフッ素樹脂の需要が増加しています。例えば、同地域の産業機械セグメントからのふっ素樹脂の収益は、2023年には約7億9,630万米ドルに達すると予想されます。

- 北米はアジア太平洋に次ぐ急成長地域であり、予測期間[2023~2029]中に金額ベースでCAGR 8.69%を記録すると予測されています。米国は自動車産業が盛んなため、この地域のフッ素樹脂の主要消費国のひとつであり、予測期間中に金額ベースでCAGR 11.60%を記録すると予測されています。同地域の自動車生産台数の増加は、将来的にフッ素樹脂の需要を押し上げると予想されます。例えば、同地域の自動車生産台数は、2022年の1,450万台から2029年には1,800万台に達すると予測されています。

世界のフッ素樹脂市場動向

エレクトロニクス産業の技術進歩が成長を促進する可能性

- 電子製品における技術革新の急速なペースが、新しく高速な電気・電子製品に対する一貫した需要を促進しています。2022年、電気・電子製品の世界売上高は5兆8,070億米ドルに達し、アジア太平洋が74%の市場シェアを占め、次いで欧州が13%のシェアを占めます。世界の電気・電子機器市場は、予測期間中にCAGR 6.61%を記録すると予想されています。

- 2018年、アジア太平洋は中国、韓国、日本、インド、ASEAN諸国の急速な工業化により力強い経済成長を示しました。2020年には、パンデミックの影響により、チップ不足やサプライチェーンの非効率性から世界の電気・電子機器生産が減速し、前年比0.1%の増収率に停滞しました。この成長を牽引したのは、パンデミック(世界的大流行)の間、人々が屋内待機を余儀なくされたため、リモートワークやホームエンターテイメント用の民生用電子機器製品に対する需要でした。

- デジタル化、ロボット工学、仮想現実、拡張現実、IoT(モノのインターネット)、5G接続などの先端技術に対する需要は、予測期間中に拡大すると予想されます。世界の電気・電子機器生産は、2027年に5.9%の成長率を記録すると予想されます。技術的進歩の結果、消費者向け電子機器の需要は予測期間中に上昇すると予想されます。例えば、世界のコンシューマーエレクトロニクス産業の収益は、2023年の7,191億米ドルに対し、2027年には約9,046億米ドルに達すると予測されています。その結果、予測期間中、技術開発が電気・電子製品の需要を牽引すると予測されます。

フッ素樹脂産業概要

フッ素樹脂市場は適度に統合されており、上位5社で42.38%を占めています。この市場の主要企業は、Arkema、Daikin Industries、Ltd.、Dongyue Group、Solvay、The Chemours Companyなどがあります。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

目次

第1章 エグゼクティブサマリーと主要調査結果

第2章 レポートのオファー

第3章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

- 調査手法

第4章 主要産業動向

- エンドユーザー動向

- 航空宇宙

- 自動車

- 建築・建設

- 電気・電子

- 包装

- 輸出入動向

- フッ素樹脂貿易

- 規制の枠組み

- アルゼンチン

- オーストラリア

- ブラジル

- カナダ

- 中国

- EU

- インド

- 日本

- マレーシア

- メキシコ

- ナイジェリア

- ロシア

- サウジアラビア

- 南アフリカ

- 韓国

- アラブ首長国連邦

- 英国

- 米国

- バリューチェーンと流通チャネル分析

第5章 市場セグメンテーション

- エンドユーザー産業

- 航空宇宙

- 自動車

- 建築・建設

- 電気・電子

- 工業・機械

- 包装

- その他

- サブレジンタイプ

- エチレンテトラフルオロエチレン(ETFE)

- フッ素化エチレンプロピレン(FEP)

- ポリテトラフルオロエチレン(PTFE)

- ポリフッ化ビニル(PVF)

- ポリフッ化ビニリデン(PVDF)

- その他のサブレジンタイプ

- 地域

- アフリカ

- 国別

- ナイジェリア

- 南アフリカ

- その他のアフリカ

- アジア太平洋

- 国別

- オーストラリア

- 中国

- インド

- 日本

- マレーシア

- 韓国

- その他のアジア太平洋

- 欧州

- 国別

- フランス

- ドイツ

- イタリア

- ロシア

- 英国

- その他の欧州

- 中東

- 国別

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- 北米

- 国別

- カナダ

- メキシコ

- 米国

- 南米

- 国別

- アルゼンチン

- ブラジル

- その他の南米

- アフリカ

第6章 競合情勢

- 主要な戦略動向

- 市場シェア分析

- 企業情勢

- 企業プロファイル

- 3M

- Arkema

- Daikin Industries, Ltd.

- Dongyue Group

- Gujarat Fluorochemicals Limited(GFL)

- Kureha Corporation

- Sinochem

- Solvay

- The Chemours Company

- Zhejiang Juhua Co., Ltd.

第7章 CEOへの主要戦略的質問

第8章 付録

- 世界概要

- 概要

- ファイブフォース分析フレームワーク(産業魅力度分析)

- 世界のバリューチェーン分析

- 市場力学(DROs)

- 情報源と参考文献

- 図表一覧

- 主要な洞察

- データパック

- 用語集

目次

Product Code: 5000164

The Fluoropolymer Market size is estimated at 3.87 billion USD in 2024, and is expected to reach 5.67 billion USD by 2029, growing at a CAGR of 7.92% during the forecast period (2024-2029).

Rising electric vehicles demand to majorly benefit the market expansion

- Fluoropolymers are high-performance plastics that can withstand high temperatures and corrosive environments. Due to their non-adhesive and low-friction properties, they are suitable for applications in various end-user industries like aerospace, electronics, and telecommunications.

- In terms of volume, the industrial and machine equipment industry occupied the largest market share in the global fluoropolymers market in 2022. Fluoropolymers, like PVDF, PVF, and ETFE, are widely used to manufacture structural equipment, valves, fittings, pipes, and tubing. Owing to the rapid urbanization in Asia-Pacific and North America, the demand for heavy construction equipment and power tools increased, making these regions the largest consumers while generating 51.59% and 28.37% of revenue shares, respectively, in the global fluoropolymer market in 2022.

- The electrical and electronics industry is the second-largest consumer of fluoropolymers globally. This can be attributed to companies adopting work-from-home models and consumers setting up home offices, raising the demand for electronic gadgets like laptops, mobiles, and smart devices. Asia-Pacific is the largest consumer of fluoropolymers in this sector, accounting for 59.89% of the global fluoropolymer revenue in the electrical and electronics industry.

- The automotive industry is the fastest-growing sector and is likely to witness a CAGR of 12.31% in terms of value during the forecast period (2023-2029). The rising demand for PVDF resin in lithium-ion batteries used in electric vehicles is expected to increase the consumption of fluoropolymer resins.

Asia-Pacific to remain dominant during the forecast period

- Owing to the major countries such as China, Japan, South Korea, the United States, and Canada, Asia-Pacific and North America are among the major consumers of fluoropolymers, combinedly holding a share of around 81.5% by volume in 2022.

- Asia-Pacific is the largest consumer of fluoropolymer resins and is expected to register a CAGR of 9.06%, by value, during the forecast period, making it the fastest-growing segment as well. Countries like China and Japan are at the forefront of the utilization of fluoropolymers occupying 58.73% and 18.55%, respectively, of the total fluoropolymer market share in terms of revenue. China's industrial and machinery is the major consumer of fluoropolymers in the country. Rapid urbanization and restoration of offshore exports have increased the demand for Chinese machine tools and equipment globally. As a result, the country has an increasing demand for fluoropolymers. For instance, the revenue of fluoropolymers in the region from the industrial machinery segment is expected to amount to around USD 796.3 million in 2023.

- North America is the second-fastest-growing region after Asia-Pacific and is predicted to register a CAGR of 8.69% in terms of value during the forecast period [2023-2029]. The United States is among the major consumers of fluoropolymers in the region owing to its automotive industry, which is predicted to register a CAGR of 11.60% in terms of value during the forecast period. The rising vehicle production in the region is expected to drive the demand for fluoropolymers in the future. For instance, vehicle production in the region is projected to reach 18 million units by 2029 from 14.5 million units in 2022.

Global Fluoropolymer Market Trends

Technological advancements in electronics industry may foster the growth

- The rapid pace of technological innovation in electronic products is driving the consistent demand for new and fast electrical and electronic products. In 2022, the global revenue of electrical and electronics stood at USD 5,807 billion, with Asia-Pacific holding a 74% market share, followed by Europe with a 13% share. The global electrical and electronics market is expected to record a CAGR of 6.61% during the forecast period.

- In 2018, the Asia-Pacific region witnessed strong economic growth owing to rapid industrialization in China, South Korea, Japan, India, and ASEAN countries. In 2020, due to the pandemic, there was a slowdown in global electrical and electronics production due to the shortage of chips and inefficiencies in the supply chain, which led to a stagnant growth rate of 0.1% in revenue compared to the previous year. This growth was driven by the demand for consumer electronics for remote working and home entertainment as people were forced to remain indoors during the pandemic.

- The demand for advanced technologies, such as digitalization, robotics, virtual reality, augmented reality, IoT (Internet of Things), and 5G connectivity, is expected to grow during the forecast period. Global electrical and electronics production is expected to register a growth rate of 5.9% in 2027. As a result of technological advancements, the demand for consumer electronics is expected to rise during the forecast period. For instance, the global consumer electronics industry is projected to witness a revenue reach of around USD 904.6 billion in 2027, compared to USD 719.1 billion in 2023. As a result, technological development is projected to lead the demand for electrical and electronic products during the forecast period.

Fluoropolymer Industry Overview

The Fluoropolymer Market is moderately consolidated, with the top five companies occupying 42.38%. The major players in this market are Arkema, Daikin Industries, Ltd., Dongyue Group, Solvay and The Chemours Company (sorted alphabetically).

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 EXECUTIVE SUMMARY & KEY FINDINGS

2 REPORT OFFERS

3 INTRODUCTION

- 3.1 Study Assumptions & Market Definition

- 3.2 Scope of the Study

- 3.3 Research Methodology

4 KEY INDUSTRY TRENDS

- 4.1 End User Trends

- 4.1.1 Aerospace

- 4.1.2 Automotive

- 4.1.3 Building and Construction

- 4.1.4 Electrical and Electronics

- 4.1.5 Packaging

- 4.2 Import And Export Trends

- 4.2.1 Fluoropolymer Trade

- 4.3 Regulatory Framework

- 4.3.1 Argentina

- 4.3.2 Australia

- 4.3.3 Brazil

- 4.3.4 Canada

- 4.3.5 China

- 4.3.6 EU

- 4.3.7 India

- 4.3.8 Japan

- 4.3.9 Malaysia

- 4.3.10 Mexico

- 4.3.11 Nigeria

- 4.3.12 Russia

- 4.3.13 Saudi Arabia

- 4.3.14 South Africa

- 4.3.15 South Korea

- 4.3.16 United Arab Emirates

- 4.3.17 United Kingdom

- 4.3.18 United States

- 4.4 Value Chain & Distribution Channel Analysis

5 MARKET SEGMENTATION (includes market size in Value in USD and Volume, Forecasts up to 2029 and analysis of growth prospects)

- 5.1 End User Industry

- 5.1.1 Aerospace

- 5.1.2 Automotive

- 5.1.3 Building and Construction

- 5.1.4 Electrical and Electronics

- 5.1.5 Industrial and Machinery

- 5.1.6 Packaging

- 5.1.7 Other End-user Industries

- 5.2 Sub Resin Type

- 5.2.1 Ethylenetetrafluoroethylene (ETFE)

- 5.2.2 Fluorinated Ethylene-propylene (FEP)

- 5.2.3 Polytetrafluoroethylene (PTFE)

- 5.2.4 Polyvinylfluoride (PVF)

- 5.2.5 Polyvinylidene Fluoride (PVDF)

- 5.2.6 Other Sub Resin Types

- 5.3 Region

- 5.3.1 Africa

- 5.3.1.1 By Country

- 5.3.1.1.1 Nigeria

- 5.3.1.1.2 South Africa

- 5.3.1.1.3 Rest of Africa

- 5.3.2 Asia-Pacific

- 5.3.2.1 By Country

- 5.3.2.1.1 Australia

- 5.3.2.1.2 China

- 5.3.2.1.3 India

- 5.3.2.1.4 Japan

- 5.3.2.1.5 Malaysia

- 5.3.2.1.6 South Korea

- 5.3.2.1.7 Rest of Asia-Pacific

- 5.3.3 Europe

- 5.3.3.1 By Country

- 5.3.3.1.1 France

- 5.3.3.1.2 Germany

- 5.3.3.1.3 Italy

- 5.3.3.1.4 Russia

- 5.3.3.1.5 United Kingdom

- 5.3.3.1.6 Rest of Europe

- 5.3.4 Middle East

- 5.3.4.1 By Country

- 5.3.4.1.1 Saudi Arabia

- 5.3.4.1.2 United Arab Emirates

- 5.3.4.1.3 Rest of Middle East

- 5.3.5 North America

- 5.3.5.1 By Country

- 5.3.5.1.1 Canada

- 5.3.5.1.2 Mexico

- 5.3.5.1.3 United States

- 5.3.6 South America

- 5.3.6.1 By Country

- 5.3.6.1.1 Argentina

- 5.3.6.1.2 Brazil

- 5.3.6.1.3 Rest of South America

- 5.3.1 Africa

6 COMPETITIVE LANDSCAPE

- 6.1 Key Strategic Moves

- 6.2 Market Share Analysis

- 6.3 Company Landscape

- 6.4 Company Profiles (includes Global Level Overview, Market Level Overview, Core Business Segments, Financials, Headcount, Key Information, Market Rank, Market Share, Products and Services, and Analysis of Recent Developments).

- 6.4.1 3M

- 6.4.2 Arkema

- 6.4.3 Daikin Industries, Ltd.

- 6.4.4 Dongyue Group

- 6.4.5 Gujarat Fluorochemicals Limited (GFL)

- 6.4.6 Kureha Corporation

- 6.4.7 Sinochem

- 6.4.8 Solvay

- 6.4.9 The Chemours Company

- 6.4.10 Zhejiang Juhua Co., Ltd.

7 KEY STRATEGIC QUESTIONS FOR ENGINEERING PLASTICS CEOS

8 APPENDIX

- 8.1 Global Overview

- 8.1.1 Overview

- 8.1.2 Porter's Five Forces Framework (Industry Attractiveness Analysis)

- 8.1.3 Global Value Chain Analysis

- 8.1.4 Market Dynamics (DROs)

- 8.2 Sources & References

- 8.3 List of Tables & Figures

- 8.4 Primary Insights

- 8.5 Data Pack

- 8.6 Glossary of Terms