|

市場調査レポート

商品コード

1430591

ポリエチレンナフタレート:市場シェア分析、産業動向、成長予測(2024~2029年)Polyethylene Naphthalate - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2024 - 2029) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ポリエチレンナフタレート:市場シェア分析、産業動向、成長予測(2024~2029年) |

|

出版日: 2024年02月15日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

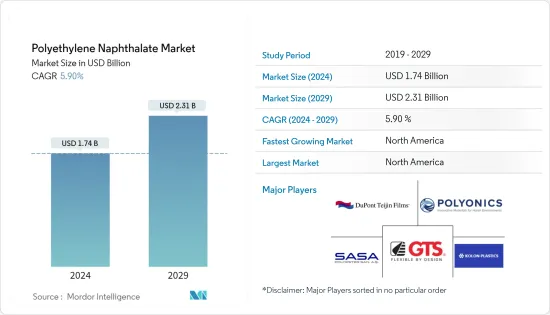

ポリエチレンナフタレート市場規模は2024年に17億4,000万米ドルと推定され、2029年には23億1,000万米ドルに達すると予測され、予測期間中(2024-2029年)のCAGRは5.90%で成長する見込みです。

COVID-19の発生により、世界中で全国的な封鎖、製造活動やサプライチェーンの混乱、生産停止が発生し、2020年の市場はマイナスの影響を受けました。しかし、2021年には状況が回復し始め、市場の成長軌道が回復しました。

主なハイライト

- 市場を牽引している主な要因は、パッケージング用途での需要増とエレクトロニクス産業での需要増です。

- その反面、製造コストの高さが市場成長の阻害要因となっています。

- 太陽電池保護におけるポリエチレンナフタレートの用途拡大は、市場成長にとって様々な有利な機会を提供すると予想されます。

- ポリエチレンナフタレートの用途別では、耐久性が高く、化学薬品や溶剤に強いことから、包装分野が市場を独占すると予想されます。

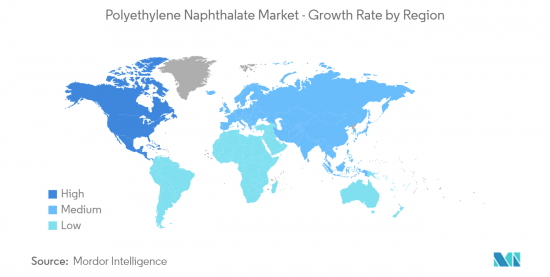

- 北米地域は、米国、カナダ、メキシコなどの国々からの消費量が最も多く、全世界で市場を独占しています。

ポリエチレンナフタレート市場の動向

包装分野からの需要の増加

- ポリエチレンナフタレートは、2,6ジカルボン酸とエチレングリコールから得られるポリエステルです。化学薬品や溶剤に対する高い耐性、高い機械的強度、優れたシンチレーション特性などの優れた特性を持っています。

- 包装用途におけるポリエチレンナフタレートの需要が増加しているのは、その高い剛性率(ヤング率)が、材料の優れた耐収縮性と優れたバリア機能の原因となっているためです。

- さらに、ポリエチレンナフタレートは酸素や水蒸気に対する透過性が低いため、容器内の酸化作用を抑え、食品保存の目的に最適であることから、食品包装用途に使用されています。

- さらに、ポリエチレンナフタレートは包装に必要な層の数を減らすことができるため、包装の簡素化が可能になり、包装全体のコストも削減できます。

- インド包装産業協会(PIAI)によると、インドの包装産業は予測期間中に22%の成長率が見込まれています。さらに、インドの包装市場は2025年までに2,048億1,000万米ドルに達すると予想されています。

- 軟包装は南米、アフリカ、アジア太平洋の低所得国で食品包装用途に使用されています。新興国では軟包装の人気と需要が高まっており、継続的な景気拡大と飲食品産業の加速が需要を支えています。

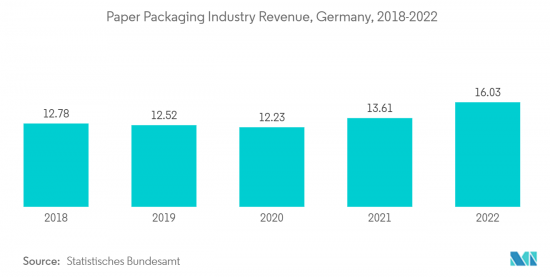

- ドイツでは、様々なエンドユーザー産業向けの非化石ベースのパッケージング需要が増加しているため、紙パッケージング産業は2022年に大きく成長しました。

- ポリエチレンナフタレートには上記のような要因があるため、その市場は予測期間中に急成長すると予想されます。

市場を独占する北米地域

- 予測期間中、北米地域がポリエチレンナフタレート市場を独占すると予想されます。米国やカナダのような国々では、包装や電子機器のような主要エンドユーザー産業からの需要が伸びているため、ポリエチレンナフタレートの需要が増加しています。

- ポリエチレンナフタレートは、その高い機械的・熱的特性により、電子部品の製造にフィルムやペレットの形で広く使用されており、そのため同地域ではポリエチレンナフタレートの需要が増加しています。

- さらに、電気自動車の普及動向や、高性能で剛性の高いゴムタイヤの製造におけるポリエチレンナフタレートの使用の増加も、同地域の市場を押し上げる可能性が高いです。

- さらに、飛散防止で軽量なビールやジュースの瓶の製造におけるポリエチレンナフタレートの需要の高まりが、この地域におけるポリエチレン市場の成長をさらに後押しすると思われます。

- 米国食品医薬品局(FDA)は、ポリエチレンナフタレートのようなリサイクル可能なプラスチック製品を食品包装に使用することを承認しており、予測期間中に同地域の市場を刺激する可能性が高いです。

- IEAによると、米国では2030年までに乗用車と小型トラックの新車販売台数の50%を電気自動車(EV)にすることを連邦政府が目指しています。さらに、国際クリーン輸送評議会によると、2020年にカリフォルニア州政府は、2035年までにカリフォルニア州で販売されるすべての新車と乗用車トラックを、BEVやPHEVなどを含むゼロ・エミッション車にすることを義務付ける大統領令を発表しました。

- 北米地域で事業展開している主な企業には、ポリオニクス、デュポン帝人フィルムなどがあります。

- 前述の要因と政府の支援が、予測期間中のポリエチレンナフタレート需要の増加に寄与しています。

ポリエチレンナフタレート業界の概要

ポリエチレンナフタレート市場は高度に統合されており、主要企業が大きなシェアを占めています。市場の主要企業には、Dupont Teijin Films、SASA Polyester Sanayi A.S.、KOLON PLASTIC INC.、GTS Flexible Ltd.、Polyonicsなどがある(順不同)。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

目次

第1章 イントロダクション

- 調査の前提条件

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 促進要因

- 包装用途での需要増加

- エレクトロニクス産業における需要の増加

- その他の促進要因

- 抑制要因

- 高い製造コスト

- その他の阻害要因

- バリューチェーン分析

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場セグメンテーション(金額ベース市場規模)

- アプリケーション

- 飲料ボトリング

- パッケージング

- エレクトロニクス

- ゴムタイヤ

- その他

- 地域

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東とアフリカ

- アジア太平洋

第6章 競合情勢

- M&A、合弁事業、提携、協定

- 市場シェア(%)**/ランキング分析

- 主要企業の戦略

- 企業プロファイル

- Dupont Teijin Films

- EPC Group

- GTS Flexible Ltd.

- KOLON PLASTIC INC.

- Polyonics

- PPI Adhesive Products(C.E.)s.r.o.

- SASA Polyester Sanayi A.S.

第7章 市場機会と今後の動向

- 太陽電池保護用途の拡大

- その他の機会

The Polyethylene Naphthalate Market size is estimated at USD 1.74 billion in 2024, and is expected to reach USD 2.31 billion by 2029, growing at a CAGR of 5.90% during the forecast period (2024-2029).

Due to the COVID-19 outbreak, nationwide lockdowns around the world, disruption in manufacturing activities and supply chains, and production halts negatively impacted the market in 2020. However, the conditions started recovering in 2021, thereby restoring the growth trajectory of the market.

Key Highlights

- Major factors driving the market studied are rising demand in packaging applications and increasing demand in the electronics industry.

- On the flip side, high manufacturing costs are the major restraint that hinders the growth of the market.

- The growing application of polyethylene naphthalate in solar cell protection is expected to offer various lucrative opportunities for the growth of the market.

- By application, the packaging segment is expected to dominate the polyethylene naphthalate market owing to its high durability and resistance to chemicals & solvents.

- North America region dominated the market across the globe with the largest consumption from countries such as United States, Canada and Mexico.

Polyethylene Naphthalate Market Trends

Increasing Demand from Packaging Segment

- Polyethylene naphthalate is a polyester that is derived from 2,6 dicarboxylic acid and ethylene glycol. It has superior properties like high resistance to chemicals & solvents, high mechanical strength, and excellent scintillation properties.

- The demand for polyethylene naphthalate in packaging applications is increasing owing to its high stiffness modulus (Young's modulus) which is responsible for better-shrinking resistance of the material and superior barrier capabilities.

- Additionally, polyethylene naphthalate is used for food packaging applications as it is less permeable to oxygen and water vapor, thus reducing the oxidation effects in containers, making it ideal for food preservation purposes.

- Furthermore, polyethylene naphthalate reduces the number of layers required for packaging, which enables simplification in packaging and also reduces overall packaging costs.

- According to the Packaging Industry Association of India (PIAI), the Indian packaging industry is expected to grow at a rate of 22% during the forecast period. Moreover, the Indian packaging market is expected to reach USD 204.81 billion by 2025.

- Flexible packaging is used in food packaging applications in low-income countries in South America, Africa, and Asia-Pacific. The popularity and demand for flexible packaging are rising in emerging economies, and the demand is supported by continued economic expansion and an acceleration in the food and beverage industry.

- In Germany, the paper packaging industry grew significantly in 2022 because of increasing demand for non fossil based packaging for different end user industries.

- Owing to all the above-mentioned factors for polyethylene naphthalate, its market is expected to grow rapidly over the forecast period.

North America Region to Dominate the Market

- North America region is expected to dominate the market for polyethylene naphthalate during the forecast period. In countries like the United States and Canada owing to the growing demand from major end-user industries like packaging and electronics, the demand for polyethylene naphthalate has been increasing in the region.

- Polyethylene naphthalate is widely used in films and pellet forms to manufacture electronic parts owing to its high mechanical and thermal properties, due to which the demand for polyethylene naphthalate is increasing in the region.

- Additionally, with the increasing trend of electric vehicles and the growing use of polyethylene naphthalate in making high-performance and rigid rubber tires is likely to boost its market in the region.

- Furthermore, the rising demand for polyethylene naphthalate in making shatterproof and lightweight beer and juice bottles is likely to further support the polyethylene market growth in the region.

- The United States Food and Drug Administration (FDA) has approved the use of recyclable plastic products like polyethylene naphthalate in food packaging which is likely to stimulate its market in the region during the forecast period.

- According to the IEA, in the United States, the federal aim is for electric vehicles (EVs) to make up 50% of new passenger cars and light trucks sold by 2030. Moreover, as per the International Council on Clean Transportation, in 2020, the California Government has announced an executive order which directs the state to require that, by 2035, all new cars and passenger trucks sold in California be zero-emission vehicles, which includes BEV and PHEV, and others.

- Some of the major companies operating in North America region are - Polyonics and Dupont Teijin Films.

- The aforementioned factors, coupled with government support, are contributing to the increasing demand for polyethylene naphthalate during the forecast period.

Polyethylene Naphthalate Industry Overview

The polyethylene naphthalate market is highly consolidated with top players accounting for a major share of the market. Major companies in the market include Dupont Teijin Films, SASA Polyester Sanayi A.S., KOLON PLASTIC INC., GTS Flexible Ltd., and Polyonics among others (not in any particular order).

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET DYNAMICS

- 4.1 Drivers

- 4.1.1 Rising Demand in Packaging Applications

- 4.1.2 Increasing Demand in Electronics Industry

- 4.1.3 Other Driver

- 4.2 Restraints

- 4.2.1 High Manufacturing Cost

- 4.2.2 Other Restraints

- 4.3 Industry Value Chain Analysis

- 4.4 Porters Five Force Analysis

- 4.4.1 Bargaining Power of Suppliers

- 4.4.2 Bargaining Power of Consumers

- 4.4.3 Threat of New Entrants

- 4.4.4 Threat of Substitute Products and Services

- 4.4.5 Degree of Competition

5 MARKET SEGMENTATION (Market Size in Value)

- 5.1 Application

- 5.1.1 Beverage Bottling

- 5.1.2 Packaging

- 5.1.3 Electronics

- 5.1.4 Rubber Tires

- 5.1.5 Others

- 5.2 Geography

- 5.2.1 Asia-Pacific

- 5.2.1.1 China

- 5.2.1.2 India

- 5.2.1.3 Japan

- 5.2.1.4 South Korea

- 5.2.1.5 Rest of Asia-Pacific

- 5.2.2 North America

- 5.2.2.1 United States

- 5.2.2.2 Canada

- 5.2.2.3 Mexico

- 5.2.3 Europe

- 5.2.3.1 Germany

- 5.2.3.2 United Kingdom

- 5.2.3.3 Italy

- 5.2.3.4 France

- 5.2.3.5 Rest of Europe

- 5.2.4 South America

- 5.2.4.1 Brazil

- 5.2.4.2 Argentina

- 5.2.4.3 Rest of South America

- 5.2.5 Middle-East and Africa

- 5.2.5.1 Saudi Arabia

- 5.2.5.2 South Africa

- 5.2.5.3 Rest of Middle East and Africa

- 5.2.1 Asia-Pacific

6 COMPETITIVE LANDSCAPE

- 6.1 Mergers and Acquisitions, Joint Ventures, Collaborations, and Agreements

- 6.2 Market Share (%)**/ Ranking Analysis

- 6.3 Strategies Adopted by Leading Players

- 6.4 Company Profiles

- 6.4.1 Dupont Teijin Films

- 6.4.2 EPC Group

- 6.4.3 GTS Flexible Ltd.

- 6.4.4 KOLON PLASTIC INC.

- 6.4.5 Polyonics

- 6.4.6 PPI Adhesive Products (C.E.) s.r.o.

- 6.4.7 SASA Polyester Sanayi A.S.

7 MARKET OPPORTUNITIES AND FUTURE TRENDS

- 7.1 Growing Application in Solar Cell Protection

- 7.2 Other Opportunities