|

市場調査レポート

商品コード

1693924

統合施設管理:市場シェア分析、産業動向、成長予測(2025~2030年)Integrated Facility Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 統合施設管理:市場シェア分析、産業動向、成長予測(2025~2030年) |

|

出版日: 2025年03月18日

発行: Mordor Intelligence

ページ情報: 英文 118 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

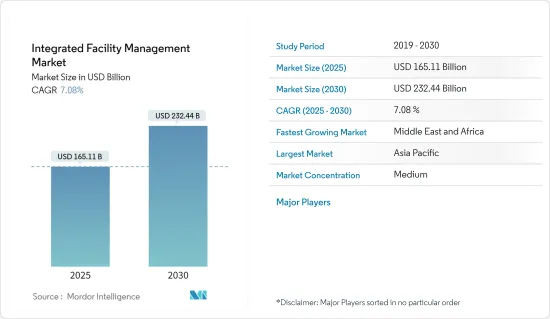

統合施設管理(FM)市場規模は、2025年に1,651億1,000万米ドルと推定され、予測期間(2025~2030年)のCAGRは7.08%で、2030年には2,324億4,000万米ドルに達すると予測されます。

統合施設管理(IFM)は主に、すべての施設管理契約を単一のサービスの下にまとめるものです。IFMは、複雑な施設管理と、警備、清掃、廃棄物管理などのソフトFMを組み合わせたものです。これらの異なるサービスを1つの傘下にまとめることで、顧客サービスが向上し、FMサービス間の連携が強化され、コストが統合されて予算内に収まるようになります。

主要ハイライト

- 建設活動の回復と相まって、エコフレンドリーサステイナブル建築プラクティスが重視されるようになっていることが、統合施設管理市場の成長促進要因として分析されています。

- 政府の様々な取り組みによる建設活動の拡大、都市化の進展、先進国と新興経済諸国における商業建設プロジェクトの増加により、統合施設管理サービスの必要性がここ数年高まっています。

- 統合施設管理(IFM)は、事業拡大による入居ニーズの増加、技術の進歩による施設ニーズの進化、コスト効率の重視などにより、さまざまな部門で商業活動が回復しているため、上昇を経験しています。

- 環境意識の高まりと懸念されるビジネスプラクティスは、統合施設管理(IFM)を、計画的なビジネスの推進力として、従来のメンテナンスの役割を超えるものへと押し上げました。IFMは、もはやコストセンターとしての役割にとどまらず、産業における戦略的推進力として登場しています。

- 専門的な人材の必要性は、世界の統合施設管理市場を発展させる上で大きな課題となっています。IFMには複合FMからソフトFMまで幅広いサービスが含まれ、これら複数のカテゴリーに精通した専門家を見つけることは困難であるため、人材格差はIFMサービスプロバイダがサービスのポテンシャルを発揮する妨げとなっています。

統合施設管理市場の動向

商業セグメントが最大のエンドユーザーセグメントに

- 商業施設は、企業のIT・通信オフィス、製造業、その他のサービスプロバイダなど、ビジネスサービスが建設または入居するオフィスビルを対象とします。必要な備品、インテリア、商業ビルの提供により、装飾と管理が重要性を増し、商業セクタ市場を牽引しています。商業地区は、不動産会計、賃貸、契約管理、調達管理、その他いくつかのサービスを必要とするため、専門家の雇用が必要となります。このような要因から、商業カテゴリーは市場においてさらなる成長機会を有しており、この動向は予測期間を通じて続くと考えられます。

- 米国では様々な小売業が新規出店を行い、プレゼンスを拡大しているため、ソフトFMサービスの需要が生じています。例えば、2023年4月、IKEAの店舗オーナーであるIngka Groupは、今後3年間で20億ユーロ(22億米ドル)を投じて米国で事業を拡大する計画を発表しました。この計画により、同社は、イケアにとってドイツに次いで売上高が2番目に大きい市場である米国で、大型イケアストア8店舗と小型イケアストア9店舗の新規オープンと既存店舗のアップグレードを最終決定しました。

- さらに、CBREによると、インドのような国の小売セクタは2023年中に著しい成長を示し、国内の主要都市で最高記録となる710万平方フィート(2022年比47%増)を記録しました。最近完成したモールの建設が主に小売スペースの需要につながりました。国内外のブランドの進出により、ファッション・アパレルが商業地区の最大リース面積を占めました。モールの小売スペースが拡大するにつれ、消費者の往来が増加し、メンテナンス、清掃、警備、エネルギー管理サービスの強化が必要となっています。

- コリアーズインターナショナルの調査によると、不動産投資家の間では、2023年にはオフィスと工業・物流施設が最も需要の高い資産クラスになると予想されており、世界の投資家の60%近くがこれらのタイプの不動産への投資を意図しています。集合住宅は回答者の48%で2位、次いでホテルが続きました。

- 全体として、商業活動の回復により、稼働率の上昇を管理し、円滑な事業運営を確保しながら企業が中核的な活動に取り組めるような進化した技術を採用するための統合施設管理のニーズが高まると予想されます。

アジア太平洋が主要市場シェアを占める

- アジア太平洋では商業施設の開発が進んでおり、病院、空港、製造施設、データセンター、教育機関などのインフラプロジェクトに多額の投資が行われています。統合FMのアウトソーシングとサービス統合のメリットに対する認知度の高まりが、市場開拓を後押しすると予想されます。

- 中国では、多くの施設管理者がサステイナブルビル管理手法を取り入れ、職場の効率化を促進し、インフラを改善して資産の寿命を延ばしています。統合施設管理は、組織のあらゆる側面に影響を与えます。施設・マネジャーの地位と戦略的経営管理の計画は、この国でますます戦略的になっていくと考えられます。

- 中国経済は、特に上海や北京のような商業の中心地において、巨大な市場の可能性を提供しています。同国の不動産セクタに対する政府投資の増加は、市場に成長機会をもたらすと考えられます。例えば、中国の5ヵ年計画(2021~2025年)は、国の経済バランスをとるための主要セグメントを目標としています。

- 2023年12月、中国の自動車会社BYDは、韓国の自動車メーカーKGモビリティにEV用バッテリーを安定供給するため、4億1,200万米ドルを投資すると発表しました。工場は2025年に量産を開始する予定です。韓国には、LG Energy Solutions、SamsungSDI、SKオン、BYDといった自動車市場の大手企業があります。彼らの工場への投資は、同国のEVエコシステムを発展させる上で極めて重要です。

- タイプ別では、MEP(機械、電気、配管)やHVAC(保守サービス、企業資産管理、その他)といったハードFMがアジア太平洋で急速に人気を集めています。施設管理の全領域にわたって計画的なメンテナンス・スケジュールを作成・運用し、施設からの熱損失を確実に削減することで建物のエネルギー効率を高め、施設の運用寿命を延ばすことに対する需要の高まりが、同市場におけるハードFMセグメントの成長を後押ししています。

- 日本では、FM事業者は現場の労働力不足と、建物や空調・照明システムなどの設備を含む老朽化した施設の維持管理に対処しなければならないです。日本では生活水準の向上により、より効率的に管理できる先進的セキュリティ機能を備えた建物への需要が高まっています。この動向は特に都心部で顕著であり、予測期間中にさらに勢いを増すと予想されます。

統合施設管理産業概要

統合施設管理市場は非常にセグメント化されており、Jones Lang LaSalle IP Inc.、Sodexo Inc.、ISS Facility Service、CBRE Group Inc.、Compass Group PLCなどの主要企業が参入しています。同市場の参入企業は、製品ラインナップを強化し、サステイナブル競争優位性を獲得するために、提携や買収などの戦略を採用しています。

- 2023年12月-JLLは、テキサス州ダラス、エルパソ、サンアントニオ、ネバダ州ラスベガス、オクラホマシティ、ピッツバーグ、ウィスコンシン州ミルウォーキーにある総面積100万平方フィートに及ぶ35の小規模病院と救急部に対し、統合施設管理、賃貸管理、プロパティ管理、エネルギーサステナビリティサービスを提供し続けることを発表。

- 2023年7月-ウィスコンシン州を拠点とするエネルギー効率改善サービスのプロバイダであるECM Holding Group, Inc.をEMCOR Group, Inc.が買収。同グループは、ECMを加えることで、エネルギー効率専門サービスにおける同社の地位をさらに強化し、省エネルギーと持続可能性ソリューションをバンドルした全国的なポートフォリオの幅を広げることができると考えています。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場洞察

- 市場概要

- 産業の魅力-ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 産業バリューチェーン分析

- 市場に与えるマクロ経済要因の評価

第5章 市場力学

- 市場の促進要因

- 商業活動の回復が成長を牽引する見込み

- グリーンでサステイナブル建築プラクティスの重視

- 市場の抑制要因

- 専門人材の不足

第6章 市場セグメンテーション

- タイプ別

- ハードFM

- ソフトFM

- エンドユーザー別

- 公共/インフラ

- 商業

- 産業用

- 施設

- その他

- 地域別

- 北米

- 欧州

- アジア

- ラテンアメリカ

- オーストラリアとニュージーランド

第7章 競合情勢

- 企業プロファイル

- Jones Lang LaSalle IP Inc.

- Sodexo Inc.

- ISS Facility Service

- CBRE Group Inc

- Compass Group PLC

- Cushman & Wakefield

- AHI Facility Services Inc

- EMCOR Facility Services

- Facilicom

- CBM Qatar LLC.

第8章 投資分析

第9章 市場機会と今後の動向

The Integrated Facility Management Market size is estimated at USD 165.11 billion in 2025, and is expected to reach USD 232.44 billion by 2030, at a CAGR of 7.08% during the forecast period (2025-2030).

An integrated facilities management (IFM) primarily brings all the facility management contracts under a single service. IFM combines complex facilities management and soft FM, such as security, cleaning, and waste management. Bringing all these different services together under a single umbrella can result in better customer service, better coordination between FM services, and consolidated costs to bring everything in under budget.

Key Highlights

- Growing emphasis on green and sustainable building practices coupled with rebounding construction activity are analyzed as drivers for the growth of the integrated facility management market.

- The growing construction activities due to various government initiatives, rising urbanization, and growing commercial construction projects in developed and developing economies have necessitated the need for integrated facility management services in the past few years.

- Integrated facility management (IFM) is experiencing an upswing due to rebounding commercial activity across various sectors due to the increased need for occupancy due to business expansion; evolving facility needs with technology advancements, and a focus on cost-efficiency.

- Augmented environmental awareness and concerned business practices have pushed integrated facility management (IFM) to exceed its conventional maintenance role as planned business drivers. IFM has appeared as a strategic driver within industries, no longer limited to being a cost center.

- The need for specialized talents poses significant challenges to advancing the integrated facility management market worldwide. The talent gap hinders IFM service providers from delivering the potential of their services as IFM involves a broad range of services from complex FM to soft FM, and finding professionals with expertise in these multiple categories is challenging.

Integrated Facility Management Market Trends

Commercial Segment to be the Largest End-user Segment

- Commercial entities cover office buildings constructed or occupied by business services, such as corporate IT and communication offices, manufacturers, and other service providers. Due to the provision of necessary fitments, interiors, and commercial buildings, decoration and management have gained significant importance, driving the commercial sector market. Commercial spaces require property accounting, renting, contract management, procurement management, and several other services, so hiring professionals becomes necessary. Due to such factors, the commercial category has further growth opportunities in the market, and the trend is likely to continue throughout the forecast period.

- Various retail businesses are expanding their presence by opening new stores in the United States, creating demand for soft FM services. For instance, in April 2023, IKEA store owner Ingka Group announced a plan to spend EUR 2 billion (USD 2.2 billion) expanding in the United States over the next three years. With this plan, the company finalized the opening of eight new big IKEA stores and nine smaller stores and upgraded existing stores in the United States, which is IKEA's second-biggest market by sales after Germany.

- Furthermore, the retail sector in countries like India has shown significant growth during 2023, with the highest record of 7.1 million square feet across key cities in the country, which is 47% more than in 2022, according to CBRE. Recently completed mall constructions primarily led to the demand for retail spaces. Fashion and apparel accounted for the largest leasing of commercial spaces with the expansion of domestic and international brands. Retail space growth in malls is witnessing higher consumer traffic, necessitating robust maintenance, cleaning, security, and energy management services.

- According to a survey by Colliers International, among real estate investors, offices and industrial and logistic properties are expected to be the most demanding asset classes in 2023, with nearly 60% of global investors intending to invest in these types of properties. Multifamily real estate came second with 48% of respondents, followed by hotels.

- Overall, rebounding commercial activities are expected to drive the need for integrated facility management to manage increased occupancy and adopt evolving technologies that allow businesses to address core activities while ensuring smooth business operations.

Asia Pacific to Hold Major Market Share

- The Asia-Pacific region is witnessing an increased development of commercial facilities, with significant investments in infrastructure projects such as hospitals, airports, manufacturing facilities, data centers, and educational institutions, which are expected to drive the Integrated FM market growth. Increasing awareness of Integrated FM outsourcing and service integration benefits is expected to fuel the market's development.

- In China, many facilities managers are incorporating sustainable building management techniques to encourage workplace efficiency and improve the infrastructure to increase asset longevity. Integrated Facility Management impacts every aspect of the organization; a facilities manager's position and the plans for strategic business management will become increasingly strategic in the country.

- China's economy offers an enormous market potential, especially in commercial hubs such as Shanghai and Beijing. Increasing government investments in the country's real estate sector would provide growth opportunities to the market. For instance, China's Five-Year Plan (2021- 2025) targets key areas to balance the country's economy.

- In December 2023, China's automotive company, BYD, announced it would invest USD 412 million to supply South Korea's automaker KG Mobility Co. Ltd with a stable supply of EV batteries. The factory is expected to start mass production in 2025. The country is home to big automotive market players, including LG Energy Solutions, Samsung SDI, SK On, and BYD. Their investment in the factory is crucial to advancing the EV ecosystem in the country.

- By type, hard FM such as MEP (Mechanical, Electrical, Plumbing) and HVAC (Maintenance Services, Enterprise Asset Management, and others) is gaining rapid popularity in Asia-Pacific. Growing demands for creating and operating a planned maintenance schedule across all areas of facility management and enhancing the energy efficiency of buildings by ensuring a reduction in heat loss from premises and lengthening a premise's operational lifespans are propelling the growth of the Hard FM segment in the market.

- In Japan, FM businesses must deal with frontline labor shortages and the upkeep of aging facilities, including buildings and equipment like air-conditioning and lighting systems. Improvements in living standards in the country have escalated demand for buildings equipped with sophisticated security features that can be managed more efficiently. This trend has been particularly evident in urban centers and is expected to gain even more momentum in the forecast period.

Integrated Facility Management Industry Overview

The integrated facility management market is highly fragmented, with significant players like Jones Lang LaSalle IP Inc., Sodexo Inc., ISS Facility Service, CBRE Group Inc., and Compass Group PLC. Players in the market are adopting strategies such as partnerships and acquisitions to enhance their product offerings and gain sustainable competitive advantage.

- December 2023 - JLL declared that it would continue to provide Integrated Facilities Management, Lease Administration, Property Management, and Energy and Sustainability Services for 35 small-format hospitals and emergency departments totaling 1 million square feet in Dallas, El Paso, and San Antonio, Texas; Las Vegas, Nev.; Oklahoma City, Okla.; Pittsburgh, Pa.; and Milwaukee, Wis.; in addition to starting to provide Project and Development Services (PDS) for select markets.

- July 2023 - ECM Holding Group, Inc., a Wisconsin-based provider of energy efficiency retrofit services, was acquired by EMCOR Group, Inc. The group believes that adding ECM will further strengthen its position in energy efficiency specialty services and broaden the scope of its nationwide portfolio of bundled energy conservation and sustainability solutions.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET INSIGHTS

- 4.1 Market Overview

- 4.2 Industry Attractiveness - Porter's Five Forces Analysis

- 4.2.1 Bargaining Power of Suppliers

- 4.2.2 Bargaining Power of Buyers

- 4.2.3 Threat of New Entrants

- 4.2.4 Threat of Substitutes

- 4.2.5 Intensity of Competitive Rivalry

- 4.3 Industry Value Chain Analysis

- 4.4 Assessment of Macroeconomic Factors on the Market

5 MARKET DYNAMICS

- 5.1 Market Drivers

- 5.1.1 Rebounding Commercial Activity Expected to Drive Growth

- 5.1.2 Emphasis on Green and Sustainable Building Practices

- 5.2 Market Restrains

- 5.2.1 Lack of Specialized Talents

6 MARKET SEGMENTATION

- 6.1 By Type

- 6.1.1 Hard FM

- 6.1.2 Soft FM

- 6.2 By End -User

- 6.2.1 Public/Infrastructure

- 6.2.2 Commercial

- 6.2.3 Industrial

- 6.2.4 Institutional

- 6.2.5 Other End-Users

- 6.3 By Geography

- 6.3.1 North America

- 6.3.2 Europe

- 6.3.3 Asia

- 6.3.4 Latin America

- 6.3.5 Australia and new Zealand

7 COMPETITIVE LANDSCAPE

- 7.1 Company Profiles

- 7.1.1 Jones Lang LaSalle IP Inc.

- 7.1.2 Sodexo Inc.

- 7.1.3 ISS Facility Service

- 7.1.4 CBRE Group Inc

- 7.1.5 Compass Group PLC

- 7.1.6 Cushman & Wakefield

- 7.1.7 AHI Facility Services Inc

- 7.1.8 EMCOR Facility Services

- 7.1.9 Facilicom

- 7.1.10 CBM Qatar LLC.