|

市場調査レポート

商品コード

1408092

日本のコンピュータ断層撮影:市場シェア分析、産業動向と統計、2024~2029年の成長予測Japan Computed Tomography - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts 2024 - 2029 |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 日本のコンピュータ断層撮影:市場シェア分析、産業動向と統計、2024~2029年の成長予測 |

|

出版日: 2024年01月04日

発行: Mordor Intelligence

ページ情報: 英文 80 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

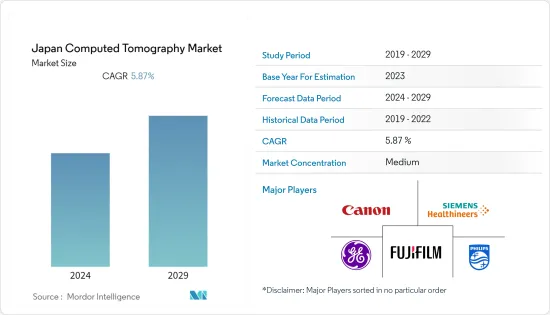

日本のコンピュータ断層撮影市場規模は2024年に3億7,000万米ドルと推定・予測され、2029年には5億米ドルに達すると予測され、予測期間(2024~2029年)のCAGRは5.87%です。

COVID-19パンデミックは、調査した市場に大きな影響を与えました。COVID-19の大流行により、医療システムは莫大な課題を目の当たりにしました。COVID-19パンデミックの間、ほとんどの慢性治療は緊急性がないとみなされたため、ウイルス感染のリスクを減らすためにすべての外来治療が延期または制限されました。しかし、COVID-19感染の出現により、肺の画像診断がCOVID-19診断の主要な部分を占めるようになった。2022年5月にKeio Journal of Medicineに発表された研究によると、CTは感度68%、特異度57%を示しました。CTの結果が偽陽性(FP)であった患者は、通常、間質性肺疾患などCOVID-19を模倣する疾患を有していることが判明しています。判定曲線分析から、CT画像診断の臨床的意義は限定的であることが示されました。そのため、COVID-19診断に使用されるCTスキャンは減少しました。しかし、診断手順や製造活動の再開により市場は順調に回復しており、今後数年間も同様の傾向が続くと予想されます。

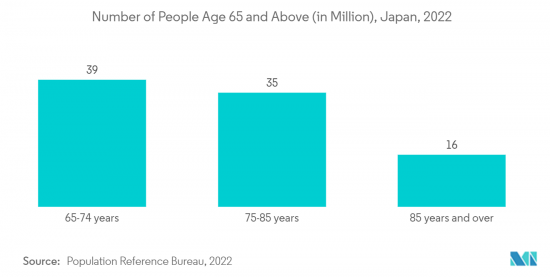

日本のCT(コンピュータ断層検査)市場の成長を促す主要要因としては、がん、心血管疾患、整形外科疾患、糖尿病などの慢性疾患の負担増が挙げられます。例えば、日本では2021年3月にJournal of Alzheimer's Diseasesに掲載された研究によると、2025年には認知症患者が650万人から700万人、2060年には850万人から1,150万人になると予測されています。同様に、日本では認知症の50~75%がアルツハイマー病(ADD)によるものです。また、「世界アルツハイマー報告2022」によると、国内では軽度認知症の約43%、中等度認知症の約67%、重度認知症の約90%が施設に入所しています。このように、神経疾患の負担は大きく、コンピュータ断層撮影などの画像診断の需要を押し上げ、市場の成長を後押しすると予想されます。

大手企業はさまざまな戦略的取り組みを行っています。これには、合併、買収、提携、パートナーシップ、製品発売などが含まれます。例えば、2021年8月、Canon Medical Systems Corporationは、光子計数CT(PCT)を用いた次世代画像診断システムを開発するため、国立がん研究センター、探索的腫瘍研究開発センター、東病院との共同研究を開始しました。

このように、慢性疾患の負担増加や市場参入企業による戦略的活動など、上記のすべての要因が予測期間中の市場成長を押し上げると予想されます。ただし、CTスキャンの手順や機器に関連するコストが高いことが、予測期間中の市場成長を抑制する可能性があります。

日本のCT市場動向

診断センターセグメントがエンドユーザーで大きな成長を遂げる見込み

歯科、心血管疾患、がんの有病率の上昇、と多くの診断センターによる戦略的対策が、日本のコンピュータ断層撮影市場の成長に寄与しています。日本では医療への投資が盛んであり、これが市場成長の原動力となっています。

さらに、Fujifilmは2021年4月、医療部門に110億米ドルを投資したと発表しました。また、2021年3月にはHitachiの画像診断事業を買収しました。このような戦略的展開の結果、日本における画像診断サービスは成長する見込みです。これらの進歩により、CT、X線、超音波などの画像診断機器の使用が増加します。これにより、病院や診断センターにおけるCT画像診断サービスの需要が増加し、同分野の成長が促進されると予想されます。

慢性的な疾病負担による健康不安に対する意識の高まりは、日本における画像診断検査の需要を大幅に増加させています。さらに、さまざまな企業や政府機関が、健康意識を広め、日本におけるがんなどの慢性疾患の蔓延を最小限に抑えるためのイニシアチブを取っています。例えば、Kao Groupは2022年9月に乳がんの早期発見を啓発するピンクリボンキャンペーンを開始しました。さらに、2022年9月の世界アルツハイマーデーには、Eisaiが2本の認知症啓発ビデオの公開を発表しました。このビデオにより、神経疾患や病気のスクリーニングに対する意識が醸成され、それによってセグメントの成長が促進されます。

したがって、様々な要因により、診断センターセグメントは本調査の予測期間中に成長すると予想されます。

腫瘍学セグメントは予測期間中に健全なCAGRで成長する見込み

腫瘍学は、腫瘍やがんの診断と治療と定義されます。腫瘍学は、罹患率と死亡率の主要な原因の1つです。そのため、腫瘍やその他の異常の検出、病気の範囲の決定、治療効果の評価に使用されるため、この地域ではがんの診断における画像診断の必要性が高いです。同地域におけるがん患者の発生率は、腫瘍学分野の成長を高めています。

がん情報社が発表した2022年の統計によると、2021年に日本で新たに報告されたがん患者は約37万8,600人(男性21万8,900人、女性15万9,700人)でした。また、同資料によると、部位別では肺がんがトップ(男性24%)で、直腸・大腸がん(13%)、胃がん(12%)、膵臓がん(8%)、肝臓がん(7%)と続く。このように、人口の間でがんの負担が大きいため、早期診断の必要性が高まっており、その結果、CTスキャン、MRIなどの画像診断機器の需要が高まり、このセグメントの成長が促進されると予想されています。

さらに、大手企業による製品の発売や技術的進歩も市場の成長を後押ししています。例えば、2021年11月には、NeuroLogicaのモバイル型全身32スライスCT(コンピュータ断層撮影)スキャナー「BodyTom Elite」が日本で販売開始されます。BodyTom Eliteは、ポイントオブケアCT撮影を可能にし、重症患者を放射線科に移動させることに伴うリスクを軽減することで、さらなる柔軟性を提供します。

このように、前述のすべての要因によって、予測期間中にセグメントの成長が促進されると予想されます。

日本のコンピュータ断層撮影業界概要

コンピュータ断層撮影(CT)市場は、Canon Medical Systems Corporation、Koninklijke Philips NV、GE Healthcare、Siemens Healthineersなど、少数の大手企業が存在するため統合されています。これらの大手企業が業界で大きなシェアを占めています。ほとんどの参入企業は、最大の市場シェアを獲得するために、技術的に先進的な製品を市場に投入することに注力しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場概要

- 市場促進要因

- 高齢者人口と慢性疾患負担の増加

- コンピュータ断層撮影の技術進歩

- 市場抑制要因

- CTスキャン手順と機器に関連する高コスト

- ポーターのファイブフォース分析

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場セグメンテーション(市場規模-米ドル)

- タイプ別

- 低スライス

- 中スライス

- 高スライス

- 用途別

- 腫瘍学

- 神経学

- 心血管

- 筋骨格系

- その他の用途

- エンドユーザー別

- 病院

- 診断センター

- その他のエンドユーザー

第6章 競合情勢

- 企業プロファイル

- Canon Medical Systems Corporation

- Fujifilm Holdings Corporation

- GE Healthcare

- Koninklijke Philips NV

- Siemens Healthineers

- CareStream Health

- Planmed Oy

- J. Morita Corporation

- Dentsply Sirona

第7章 市場機会と今後の動向

The Japan Computed Tomography Market size is estimated at USD 0.37 billion in 2024 and is expected to reach USD 0.5 billion by 2029, registering a CAGR of 5.87% during the forecast period (2024-2029).

The COVID-19 pandemic had a significant impact on the market studied. The healthcare system witnessed enormous challenges due to the COVID-19 pandemic. All outpatient treatments were postponed or restricted during the COVID-19 pandemic to reduce the risk of viral transmission, as most chronic therapies were regarded as non-urgent. However, with the advent of the COVID-19 infection, lung imaging became a major part of COVID-19 diagnostics as it helped diagnose the severity of the disease in the affected population. According to the study published in the Keio Journal of Medicine in May 2022, CT showed 68% sensitivity and 57% specificity. Patients with false-positive (FP) CT results have typically been found to have illnesses that mimic COVID-19, such as interstitial lung disease. Decision curve analysis showed that CT imaging had limited clinical relevance. Thus, the CT scan used declined for the COVID-19 diagnosis. However, the market has recovered well owing to the resumption of diagnostic procedures and manufacturing activities, and it is expected to witness a similar trend over the coming years.

Major factors driving the growth of Japan's computed tomography market include the increasing burden of chronic diseases such as cancer, cardiovascular disease, orthopedic diseases, and diabetes, among others. For instance, according to the study published in the Journal of Alzheimer's Diseases in March 2021 in Japan, it was predicted that there will be between 6.5 million and 7 million and 8.5 million and 11.5 million people with dementia in 2025 and 2060, respectively. Likewise, in Japan, 50-75% of dementia cases are caused by Alzheimer's disease (ADD). In addition, according to the World Alzheimer Report 2022, about 43% of those with mild dementia, 67% of those with moderate dementia, and 90% of those with severe dementia were institutionalized in the country. Thus, a significant burden of neurological diseases is expected to boost demand for diagnostic imaging such as computed tomography, thereby boosting the market's growth.

The major players are undertaking various strategic initiatives. These include mergers, acquisitions, collaborations, partnerships, and product launches. For instance, in August 2021, Canon Medical Systems Corporation initiated a collaborative research effort with the National Cancer Centre Japan, the Exploratory Oncology Research & Clinical Trial Centre, and EAST Hospital to develop a next-generation diagnostic imaging system using photon-counting computed tomography (PCCT).

Thus, all the factors above, such as the growing burden of chronic diseases and strategic activities by the market players, are expected to boost market growth over the forecast period. However, the high cost associated with the CT scan procedures and equipment may restrain market growth over the forecast period.

Japan Computed Tomography Market Trends

The Diagnostic Centers Segment is Expected to Witness Significant Growth in End Users

The rising prevalence of dental and cardiovascular conditions, cancers, and strategic measures undertaken by many centers are contributing to the growth of the computed tomography market in Japan. The country's considerable healthcare investment is likely to drive market growth.

Furthermore, Fujifilm announced in April 2021 that it had invested USD 11 billion in its healthcare division. In addition, in March 2021, the company acquired Hitachi's diagnostic imaging business. As a result of such strategic developments, diagnostic imaging services in Japan are poised to grow. These advancements will increase the use of diagnostic imaging devices such as CT, X-rays, and ultrasound, among others. This is expected to increase demand for CT imaging services at hospitals and diagnostic centers, propelling segment growth.

The increasing awareness of health concerns from chronic disease burden has significantly increased the demand for diagnostic imaging tests in Japan. Additionally, various companies and government agencies are taking initiatives to spread wellness awareness and minimize the prevalence of chronic diseases, such as Cancer in Japan. For instance, in September 2022, Kao Group launched a Pink Ribbon Campaign to raise awareness for early detection of breast cancer. Additionally, in September 2022, on World Alzheimer's Day, Eisai Co., Ltd.'s headquarters in Japan announced the release of two dementia awareness videos. This video will create awareness of neurological diseases and screening of diseases, thereby boosting the segment growth.

Therefore, due to various factors, the diagnostic centers segment is expected to grow over the forecast period of the study.

Oncology Segment is Expected to Grow with Healthy CAGR over the Forecast Period

Oncology is defined as the diagnosis and treatment of tumors and cancers. Oncology is one of the leading causes of morbidity and mortality. Therefore, the need for imaging in the diagnosis of cancer is high within the region, as it is used to detect tumors and other abnormalities, determine the extent of the disease, and evaluate the effectiveness of treatment. The incidence of cancer cases within the region is elevating the growth of the oncology segment.

According to the 2022 statistics published by Ganjoho, about 378,600 new cancer cases (218,900 cases in males and 159,700 cases in females) were reported in Japan in 2021. In addition, as per the same source, lung cancer was the leading site (24% for males), followed by rectum/colon cancer (13%), stomach cancer (12%), pancreas (8%), and liver cancer (7%). Thus, the high burden of cancer among the population raises the need for early diagnosis, which in turn is anticipated to fuel the demand for imaging devices such as CT scans, MRIs, and others, hence propelling the segment's growth.

Moreover, product launches and technological advancements by major players are also fueling market growth. For instance, in November 2021, NeuroLogica's BodyTom Elite, the company's mobile, full-body, 32-slice CT (computed tomography) scanner, will be available for purchase in Japan. BodyTom Elite offers additional flexibility by allowing point-of-care CT imaging and reducing the risks associated with moving critically ill patients to radiology.

Thus, all the aforementioned factors are expected to boost segment growth over the forecast period.

Japan Computed Tomography Industry Overview

The computed tomography (CT) market is consolidated due to the presence of a few major players, including Canon Medical Systems Corporation, Koninklijke Philips NV, GE Healthcare, and Siemens Healthineers. These major players hold a significant share in the industry. Most players focus on bringing technologically advanced products into the market to acquire the maximum market share.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET DYNAMICS

- 4.1 Market Overview

- 4.2 Market Drivers

- 4.2.1 Increasing Geriatric Population and Chronic Disease Burden

- 4.2.2 Technological Advancements in Computed Tomography

- 4.3 Market Restraints

- 4.3.1 High Cost Associated With CT Scan Procedure and Equipment

- 4.4 Porter's Five Forces Analysis

- 4.4.1 Bargaining Power of Buyers/Consumers

- 4.4.2 Bargaining Power of Suppliers

- 4.4.3 Threat of New Entrants

- 4.4.4 Threat of Substitute Products

- 4.4.5 Intensity of Competitive Rivalry

5 MARKET SEGMENTATION (Market Size by Value - USD)

- 5.1 By Type

- 5.1.1 Low Slice

- 5.1.2 Medium Slice

- 5.1.3 High Slice

- 5.2 By Application

- 5.2.1 Oncology

- 5.2.2 Neurology

- 5.2.3 Cardiovascular

- 5.2.4 Musculoskeletal

- 5.2.5 Other Applications

- 5.3 By End-User

- 5.3.1 Hospitals

- 5.3.2 Diagnostic Centers

- 5.3.3 Other End-Users

6 COMPETITIVE LANDSCAPE

- 6.1 Company Profiles

- 6.1.1 Canon Medical Systems Corporation

- 6.1.2 Fujifilm Holdings Corporation

- 6.1.3 GE Healthcare

- 6.1.4 Koninklijke Philips NV

- 6.1.5 Siemens Healthineers

- 6.1.6 CareStream Health

- 6.1.7 Planmed Oy

- 6.1.8 J. Morita Corporation

- 6.1.9 Dentsply Sirona