|

|

市場調査レポート

商品コード

1692480

再生炭素繊維:市場シェア分析、産業動向・統計、成長予測(2025年~2030年)Recycled Carbon Fiber - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

|

|||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 再生炭素繊維:市場シェア分析、産業動向・統計、成長予測(2025年~2030年) |

|

出版日: 2025年03月18日

発行: Mordor Intelligence

ページ情報: 英文 160 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

概要

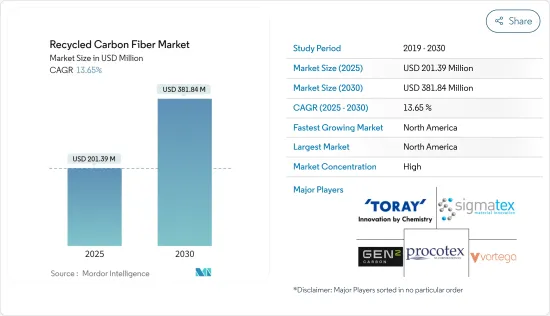

再生炭素繊維市場規模は2025年に2億139万米ドルと推定され、予測期間(2025-2030年)のCAGRは13.65%で、2030年には3億8,184万米ドルに達すると予測されます。

主なハイライト

- 2020年、市場はサプライチェーンの混乱によりCOVID-19の悪影響を受けました。パンデミックの拡大に伴い、炭素繊維のリサイクルに関わる多くの製造工場が世界的に厳重な操業停止を余儀なくされました。しかし、風力エネルギーなど様々なエンドユーザー産業からの需要増加により、規制が解除されて以来、このセクターは回復しています。

- 短期的には、軽量自動車需要の増加、炭素繊維スクラップのリサイクル増加、風力エネルギー分野での再利用の増加、リサイクル炭素繊維の費用対効果などが市場需要を牽引する要因のひとつです。

- 再生炭素繊維の様々な代替品の入手可能性とサプライチェーンの安全性は、市場の成長を妨げる要因です。

- 持続可能性重視へのシフト、リサイクル技術の研究開発の進展、積層造形や3Dプリンティング分野からの潜在的な需要の増加は、今後数年間で市場にチャンスをもたらす可能性が高いです。

- 北米地域が市場を独占し、予測期間中に最も高いCAGRで推移すると予想されます。

リサイクル炭素繊維の市場動向

航空宇宙・防衛産業における用途の増加

- 再生炭素繊維は、航空宇宙・防衛産業で使用される複合材料の製造に使用される新しい炭素繊維と同様の特性を持っています。これらの炭素繊維は、過酷な条件下や高温での耐久性、耐摩耗性、耐腐食性など、航空宇宙・防衛産業で使用される部品に特有の利点を提供します。

- リサイクル炭素繊維は、燃費を改善するためにアルミニウムに代わって航空機に使用されています。軽量な素材と構造により、軍用機ではより多くの燃料とペイロードを、民間機ではより多くの燃料とペイロードを運ぶことができます。

- 軽量素材は、温室効果ガスの排出量と埋立地に送られる廃棄物の量を削減するために使用されています。例えば、ボーイング787型機は20%軽量化され、燃費を10%から12%近く向上させました。

- さらに、航空機の廃棄物という重大な問題を管理するため、航空宇宙産業では再生炭素繊維を好む傾向も強まっています。世界の航空宇宙産業では、2030年までに約6000~8000機の航空機が耐用年数を迎えると推定されています。

- エアバスは、2020-2025年までに炭素繊維廃棄物の95%をリサイクルし、5%を航空宇宙分野に再利用するという目標を掲げています。エアバスの航空機総受注数は、2020年の383機に対し、2021年は771機となりました。

- 旅客数の増加と航空機の退役の増加により、今後20年間で4万4,040機(6兆8,000億米ドル相当)の新たなジェット機が必要になると予想されます。世界の民間航空機は、すべての新造機と現役であり続ける可能性のあるジェット機を考慮すると、2038年までに50,660機に達すると予想されます。

- 国際航空運送協会(IATA)によると、民間航空会社の世界売上高は、2020年には3,730億米ドルと評価され、2021年には4,720億米ドルと推定され、前年比26.7%の成長率を記録しました。さらに、2022年末には6,580億米ドルに達すると予想されています。

- ボーイング社によると、2040年までに世界の民間航空機保有台数は49,000機を超え、中国、欧州、北米、アジア太平洋諸国がそれぞれ新型機納入の約20%を占め、残りの20%はその他の新興市場に移るといいます。

- これらの要因から、再生炭素繊維市場は予測期間中に世界的に成長するとみられます。

北米地域が市場を独占

- 北米地域が市場を独占すると予想されます。この地域では、米国がGDPで最大の経済大国です。米国とカナダは、世界で最も急速に成長している新興国のひとつです。

- 急成長する自動車産業と航空宇宙産業が、北米地域で研究されている市場の成長を牽引しています。戦略的開発、定評ある自動車メーカー、大手再生炭素繊維メーカーの存在、再生炭素繊維製品に関連する技術進歩はすべて、この地域の市場成長に寄与しています。

- 米国はこの地域の再生炭素繊維消費のリーダーであり、大手企業によって使用されています。自動車の軽量化のために軽量材料の需要が高まっているため、この地域では自動車や航空宇宙の最終用途産業で再生炭素繊維の使用が増加しています。

- さらに米国では、連邦航空局(FAA)によると、同国の商業用航空機の数は2020年に5,882機となり、前年比22.9%の減少率を記録しました。しかし、2041年には8,756機まで増加し、CAGRは2%になると予測されています。これにより、航空宇宙産業における複数の用途から炭素繊維の需要が増加すると予想されます。

- カナダでは、ケベック州複合材料開発センター(Centre developpement des composites du Quebec)(CDCQ)が炭素繊維を含む様々な複合材料のバリューチェーンに関する様々な活動を行っています。同センターはまた、炭素繊維のリサイクルにも積極的に取り組んでいます。

- 世界的に見て、カナダは民間フライトシミュレーションで第1位、民間エンジン生産で第3位、民間航空機生産で第4位にランクされています。すべての主要カテゴリーでトップ5にランクインしているのはカナダだけです。カナダの航空宇宙産業は、製品の70%以上を6大陸190カ国以上に輸出しています。

- カナダの風力エネルギーは発電量の3.5%を占め、この地域で2番目に重要な再生可能エネルギー発電源となっています。風力エネルギーは、世界の炭素排出量ネット・ゼロを達成する上で重要な役割を果たしています。カナダは、水力、バイオマス、風力、太陽光など多様なエネルギー源を持つ地域であるため、再生可能エネルギーの生産と利用において世界をリードする国のひとつです。

- このような要因から、同地域の再生炭素繊維市場は予測期間中に安定した成長が見込まれます。

再生炭素繊維産業の概要

再生炭素繊維市場は部分的に統合されています。同市場の主要企業には、東レ、Procotex、Vartega Inc.、Gen 2 Carbon Limited、Sigmatexなどがある(順不同)。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

目次

第1章 イントロダクション

- 調査の前提条件

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 促進要因

- 軽量自動車に対する需要の高まり

- 炭素繊維スクラップのリサイクルと風力エネルギー分野での再利用の拡大

- リサイクル炭素繊維の費用対効果

- 抑制要因

- 様々な代替品の入手可能性

- 再生炭素繊維のサプライチェーンの安全性

- 産業バリューチェーン分析

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場セグメンテーション

- 種類

- チョップド再生炭素繊維

- 粉砕再生炭素繊維

- ソース

- 自動車用スクラップ

- 航空宇宙スクラップ

- その他

- エンドユーザー産業

- 自動車

- 航空宇宙・防衛

- 風力エネルギー

- スポーツ用品

- その他のエンドユーザー産業

- 地域

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- その他欧州

- 世界のその他の地域

- 南米

- 中東・アフリカ

- アジア太平洋

第6章 競合情勢

- M&A、合弁事業、提携、協定

- 市場ランキング分析

- 主要企業の戦略

- 企業プロファイル

- Alpha Recyclage Composites

- Carbon Conversions

- Carbon Fiber Recycling

- Carbon Fiber Remanufacturing

- Gen 2 Carbon Limited

- Karborek RCF

- Mitsubishi Chemical Holdings Corporation.

- Procotex

- Shocker Composites LLC

- Sigmatex

- Toray Industries Inc.

- Vartega Inc.

第7章 市場機会と今後の動向

- 持続可能性へのシフト

- リサイクル技術の研究開発の進展

- 積層造形と3Dプリンティング分野からの潜在需要の増加

目次

Product Code: 91476

The Recycled Carbon Fiber Market size is estimated at USD 201.39 million in 2025, and is expected to reach USD 381.84 million by 2030, at a CAGR of 13.65% during the forecast period (2025-2030).

Key Highlights

- The market was negatively impacted by COVID-19 in 2020 due to disruption in the supply chain. As the pandemic spread, many manufacturing plants involved in the recycling of carbon fiber globally were shut down due to the strict lockdowns. However, the sector has been recovering since restrictions were lifted owing to increased demand from various end-user industries, such as wind energy.

- Over the short term, the rising demand for lightweight vehicles, growing carbon fiber scrap recycling, its increasing reuse in the wind energy sector, and the cost-effectiveness of recycled carbon fiber are some of the factors driving the market demand.

- The availability of various substitutes and supply chain security for recycled carbon fiber are the factors hindering the market's growth.

- Shifting focus toward sustainability, advancement in research and development for recycling techniques, and increasing potential demand from additive manufacturing and 3D printing sectors are likely to create opportunities for the market in the coming years.

- The North American region is expected to dominate the market and is likely to witness the highest CAGR during the forecast period.

Recycled Carbon Fiber Market Trends

Increasing Usage in the Aerospace and Defense Industry

- Recycled carbon fiber possesses similar properties to new carbon fiber used for manufacturing composites that are used in the aerospace and defense industry. These carbon fibers offer specific advantages to components used for the aerospace and defense industry, such as durability in harsh conditions and at high temperatures, abrasion resistance, and corrosion resistance.

- Recycled carbon fiber has replaced aluminum in aircraft to improve fuel economy. Lightweight materials and structures allow military aircraft to carry more fuel and payload while in commercial aircraft.

- Lightweight materials are used to reduce greenhouse gas emissions and the amount of waste sent to landfills. For instance, the Boeing 787 was made 20% lighter, which helped in increasing the fuel economy by nearly 10% to 12%.

- Moreover, the preference for recycled carbon fiber is also increasing in the aerospace industry to manage the significant problem of aircraft waste. It is estimated that, in the global aerospace industry, about 6000-8000 aircraft will reach the end of their service life by 2030, which may create a potential source for carbon recycling in the industry.

- Airbus has set a target of recycling 95% of its carbon fiber waste by 2020-2025, with 5% recycled back into the aerospace sector. The gross orders of aircraft for airbus were 771 units in 2021, as compared to 383 units in 2020.

- The growing passenger volumes and increasing retirements of aircraft are expected to drive the need for 44,040 new jets (valued at USD 6.8 trillion) over the next two decades. The global commercial fleet is expected to reach 50,660 aircraft by 2038, considering all the new aircraft and jets that may remain in service.

- According to the International Air Transport Association (IATA), the global revenue for commercial airlines was valued at USD 373 billion in 2020 and was estimated at USD 472 billion in 2021, registering a growth rate of 26.7% Y-o-Y. Furthermore, the revenue was expected to reach USD 658 billion by the end of 2022.

- According to Boeing, by 2040, the worldwide commercial fleet will exceed 49,000 planes, with China, Europe, North America, and the Asia-Pacific countries each accounting for around 20% of new plane deliveries and the remaining 20% going to other rising markets.

- Owing to all these factors, the market for recycled carbon fiber is likely to grow globally during the forecast period.

The North American Region to Dominate the Market

- The North American region is expected to dominate the market. In the region, the United States is the largest economy in terms of GDP. The United States and Canada are among the fastest emerging economies in the world.

- The fast-growing automotive and aerospace industries are driving the growth of the market studied in the North American region. Strategic developments, the presence of established car manufacturers, leading recycled carbon fiber manufacturers, and technological advancements related to recycled carbon fiber products all contribute to the market's growth in this region.

- The United States is the region's leader in the consumption of recycled carbon fiber, which is used by major corporations. Due to the growing demand for lightweight materials to reduce vehicle weight, the use of recycled carbon fiber in the automotive and aerospace end-use industries has increased in the region.

- Moreover, in the United States, according to the Federal Aviation Administration (FAA), the number of aircraft in the country's commercial fleet accounted for 5,882 in 2020, witnessing a decline rate of 22.9% compared to the previous year. However, the commercial fleet is projected to increase to 8,756 in 2041, with an average annual growth rate of 2% per year. This is expected to increase the demand for carbon fiber from multiple applications in the aerospace industry.

- In Canada, the country has a Centre de developpement des composites du Quebec (Composite Development Centre of Quebec) (CDCQ) engaged in various activities related to the value chain of various composite materials, including carbon fibers. The center is also actively involved in the recycling of carbon fiber as one of its major activities.

- Globally, Canada ranks first in civil flight simulation, third in civil engine production, and fourth in civil aircraft production. It is the only nationally ranked in the top five of all the key categories. The Canadian aerospace industry exports over 70% of its products to over 190 countries across six continents.

- Wind energy in Canada accounts for 3.5% of electricity generation, being the region's second most important renewable energy source. Wind energy plays a crucial role in reaching global net-zero carbon emissions. Canada is one of the world leaders in producing and using renewable power due to its diversified geography with hydro, biomass, wind, and solar energy sources.

- Due to all such factors, the market for recycled carbon fiber in the region is expected to have steady growth during the forecast period.

Recycled Carbon Fiber Industry Overview

The recycled carbon fiber market is partially consolidated in nature. Some of the major players in the market include Toray Industries Inc., Procotex, Vartega Inc., Gen 2 Carbon Limited, and Sigmatex, among others (not in any particular order).

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET DYNAMICS

- 4.1 Drivers

- 4.1.1 Rising Demand For Lightweight Vehicles

- 4.1.2 Growing Carbon Fiber Scrap Recycling and its Reuse in the Wind Energy Sector

- 4.1.3 Cost Effectiveness of Recycled Carbon Fiber

- 4.2 Restraints

- 4.2.1 Availability of Various Substitutes

- 4.2.2 Supply Chain Security for Recycled Carbon Fiber

- 4.3 Industry Value Chain Analysis

- 4.4 Porter's Five Forces Analysis

- 4.4.1 Bargaining Power of Suppliers

- 4.4.2 Bargaining Power of Buyers

- 4.4.3 Threat of New Entrants

- 4.4.4 Threat of Substitute Products and Services

- 4.4.5 Degree of Competition

5 MARKET SEGMENTATION (Market Size in Revenue)

- 5.1 Type

- 5.1.1 Chopped Recycled Carbon Fiber

- 5.1.2 Milled Recycled Carbon Fiber

- 5.2 Source

- 5.2.1 Automotive Scrap

- 5.2.2 Aerospace Scrap

- 5.2.3 Other Sources

- 5.3 End-user Industry

- 5.3.1 Automotive

- 5.3.2 Aerospace and Defense

- 5.3.3 Wind Energy

- 5.3.4 Sporting Goods

- 5.3.5 Other End-user Industries

- 5.4 Geography

- 5.4.1 Asia-Pacific

- 5.4.1.1 China

- 5.4.1.2 India

- 5.4.1.3 Japan

- 5.4.1.4 South Korea

- 5.4.1.5 Rest of Asia-Pacific

- 5.4.2 North America

- 5.4.2.1 United States

- 5.4.2.2 Canada

- 5.4.2.3 Mexico

- 5.4.3 Europe

- 5.4.3.1 Germany

- 5.4.3.2 United Kingdom

- 5.4.3.3 Italy

- 5.4.3.4 France

- 5.4.3.5 Rest of Europe

- 5.4.4 Rest of the World

- 5.4.4.1 South America

- 5.4.4.2 Middle East and Africa

- 5.4.1 Asia-Pacific

6 COMPETITIVE LANDSCAPE

- 6.1 Mergers and Acquisitions, Joint Ventures, Collaborations, and Agreements

- 6.2 Market Ranking Analysis

- 6.3 Strategies Adopted by Leading Players

- 6.4 Company Profiles

- 6.4.1 Alpha Recyclage Composites

- 6.4.2 Carbon Conversions

- 6.4.3 Carbon Fiber Recycling

- 6.4.4 Carbon Fiber Remanufacturing

- 6.4.5 Gen 2 Carbon Limited

- 6.4.6 Karborek RCF

- 6.4.7 Mitsubishi Chemical Holdings Corporation.

- 6.4.8 Procotex

- 6.4.9 Shocker Composites LLC

- 6.4.10 Sigmatex

- 6.4.11 Toray Industries Inc.

- 6.4.12 Vartega Inc.

7 MARKET OPPORTUNITIES AND FUTURE TRENDS

- 7.1 Shifting Focus Toward Sustainability

- 7.2 Advancement in Research and Development for Recycling Techniques

- 7.3 Increasing Potential Demand from Additive Manufacturing and 3D Printing Sectors