|

市場調査レポート

商品コード

1850176

血糖(グルコース)モニタリングデバイス:市場シェア分析、産業動向&統計、成長予測(2025年~2030年)Blood Glucose Monitoring Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 血糖(グルコース)モニタリングデバイス:市場シェア分析、産業動向&統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月09日

発行: Mordor Intelligence

ページ情報: 英文 236 Pages

納期: 2~3営業日

|

概要

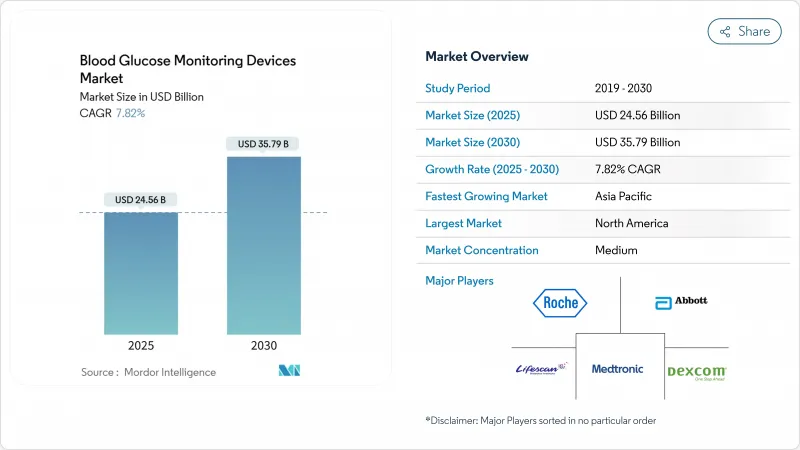

世界の血糖(グルコース)モニタリングデバイス市場は、2025年に245億6,000万米ドルとなり、CAGR7.82%で拡大し、2030年には357億9,000万米ドルに達すると予測されています。

この成長は、24時間血糖値プロファイルを提供する連続センサーと接続されたセンサーによる、指を刺す自己モニタリングの急速な置き換えにかかっています。アジア太平洋地域は、中国とインドにおける大規模なスクリーニング・プログラムにより、初めてデバイスを使用するユーザーがエコシステムに参加するようになり、最も急成長している地域となっています。業界のリーダーたちは、グルコースセンサーをインスリン投与や消費者向けウェアラブル端末と連携させるパートナーシップを結びつつあり、単独の機器ではなくフルサービスの糖尿病管理プラットフォームへの移行を示唆しています。小型化された非侵襲的なセンシングの進歩は潜在的なユーザーベースを拡大し、グルコースデータとデジタル治療薬との緊密な統合はリアルタイムの測定値を実用的なケア経路に変えつつあります。手頃な価格という課題は依然として残っているが、一括購入契約や店頭販売オプションによって初期費用は徐々に下がり、市場の勢いを維持するのに役立っています。

世界の血糖(グルコース)モニタリングデバイス市場動向と洞察

間欠的SMBGから持続的・接続型グルコースモニタリングへのシフトの加速

CGMの普及は現在、血糖自己測定(SMBG)を上回っています。これは、動向データに対するユーザーの要望と、HbA1cの低下と範囲内の時間の増加を示す臨床的エビデンスに後押しされたものです。最近の実世界プログラムからの新たな収穫は、工場出荷時に較正されたセンサーを装着したインスリン非使用成人の指刺し検査の記録数が31%減少し、高リスク症例に臨床資源を割くことができるようになったことです。米国では2024年に一般用医薬品(OTC)が承認され、処方箋の障壁が取り除かれました。機器メーカーは同時に、低血糖や高血糖になる前に警告を発する予測アルゴリズムを搭載しています。CGMのデータフローとプライマリケアのワークフローがより密接に統合されることで、単発的な検査からの永久的な移行が示唆されます。

新興経済圏における糖尿病有病率の急速な拡大と早期スクリーニング

査読のある文献に発表された予測によると、世界の糖尿病有病率は2025年までに60%近く上昇する可能性があり、新興地域が最も急上昇します。東南アジアにおける最近の実地試験から推測されることは、地域ベースのHbA1c POCT(ポイント・オブ・ケア検査)が、3次医療機関に過度の負担をかけることなく、症例発見を増加させるということです。そのため各国政府は、より低価格のストリップとセンサーの一括調達を試験的に行っており、単価に制約があっても将来の数量増加を示唆しています。早期スクリーニングにより、毎日のグルコース測定が必要なユーザーが増え、SMBGとCGMの長期的な需要が見込まれます。中国とインドにおける機器の現地組立も輸入関税を削減し、手頃な価格を改善し、血糖モニタリング業界への参加を広げています。

低所得層におけるCGM機器の価格格差の持続

米国糖尿病協会は、糖尿病患者の3分の1近くが、消耗品が高価であるために定期的な検査を控えていると指摘しています。最近の価格開示によると、消費者センサーのコストは15日間の装着で49~90米ドルであり、多くの保険未加入患者にはまだ手が届かないです。セーフティネット診療所からの新鮮な定性的フィードバックによると、一括寄付は一時的にギャップを埋めるが、持続的なアクセスには対応できないです。一部の支払者は、HbA1c改善目標に連動した段階的な自己負担額を試験的に導入しています。このようなモデルが拡大するまで、アフォーダビリティ・ギャップは低所得者層における血糖モニタリング市場シェアの伸びを抑制し続けるであろう。

セグメント分析

持続グルコースモニタリングシステムは、血糖モニタリング市場規模の中で最も急速に拡大しているスライスを占めており、2025~2030年の予測CAGRは12.2%です。CGMはHbA1cを低下させ、QOLの指標を向上させることが無作為化試験から証明されており、これが好ましい保険適用決定を後押ししています。その結果、CGMは2024年に自己血糖測定装置が保持していた従来の54.8%の市場シェアを侵食します。主要ストリップメーカー2社が発表したデータでは、ストリップの出荷量は横ばいで、価格に敏感な地域でもテストストリップの需要が頭打ちになっていることを示唆しています。

ポンプとCGMの一体型バンドルが、集中管理患者の注文に占める割合が増加しており、エコシステム・アプローチが単一機器戦略を追い越しつつあることを示唆しています。アボット社のFreeStyle Libreセンサーとメドトロニック社の自動デリバリープラットフォームとの連携は、相互運用性がデバイスの粘着性を高めることを示しています。クローズドループシステムを採用している病院では、入院患者の低血糖警告を2桁の割合で削減していることが最新の調達データで示されています。検査室基準との相関係数が0.92の中赤外光音響センシングのような、今後登場する非侵襲的技術は、規制上のハードルがクリアされれば、既存のシェアをさらに混乱させる可能性があります。

在宅ケア環境は、2024年に61.9%で最大の血糖モニタリング市場シェアを占め、2030年までのCAGRは10.5%で拡大します。CGMデータを臨床医のダッシュボードと連携させる遠隔医療プログラムでは、HbA1cの持続的な減少が報告されており、同時に救急外来受診の減少も報告されています。このような動きは、在宅モニタリングキットへの払い戻しに対する支払者の関心を高めています。サブスクリプション・サービスの登録数から最近得られた推論によると、毎月コーチングを受けるユーザーは更新率が高く、サプライヤーにとって予測可能な収益が増加します。

病院と診療所は依然として初期機器トレーニングに不可欠であるが、外来患者管理が勢いを増すにつれて相対的な伸びは鈍化しています。診断検査室はポイントオブケアのHbA1c検査に軸足を移しつつあり、地方への拡大を後押しする費用対効果を示しました。遠隔モニタリングと定期的なラボ検査を組み合わせたハイブリッドモデルは、労働力の配置を最適化し、政策的関心を集めています。市販センサーの発売は、消費者が診療所への受診を完全に回避できるようにすることで、家庭用セグメントをさらに強化し、血糖モニタリング業界における持続的な分散化を示唆しています。

地域分析

北米は世界売上高の42%を占め、CGMに対する好意的な償還と早期の規制当局承認に支えられています。メディケアは2023年、指を刺す前提条件なしに保険適用を拡大することを決定し、数百万人のユーザーの資格を拡大した。米国では、糖尿病治療薬の費用負担の上限を定めた新たな法律が施行され、糖尿病治療薬の需要が維持されそうです。ベンチャー企業の資金調達は引き続き堅調で、資本配分はアルゴリズムを強化したプラットフォームに引き寄せられており、この地域が技術ベンチマークを設定し続けることを確実にしています。

アジア太平洋地域の予測CAGRは10.2%と最も速いです。中国の拡大する地域スクリーニング・プログラムは、公的資金を獲得する費用対効果を実証しており、インド、インドネシア、ベトナムでは現地組立ベンチャーがエンドユーザー価格を引き下げています。最近の輸入データから得られたユニークな推論によると、中国の都市部Tier-2では、中堅センサーがローエンドストリップを上回っており、顧客基盤の成熟を示唆しています。スマートフォンの急速な普及は、アプリ中心のデバイスモデルをさらに後押しし、この地域をコネクテッドデバイス普及のホットスポットとして位置づけています。

欧州は、特にドイツ、英国、フランスで強固な設置基盤を維持しており、国民皆保険制度が着実な買い替えサイクルを支えています。データ共有を標準化するEuropean Health Data Spaceイニシアチブは、国境を越えたAI対応グルコース予測を加速させる枠組みを提供します。中東・アフリカでは、サウジアラビアとアラブ首長国連邦で肥満率が上昇し、政府によるスクリーニング・キャンペーンが進行中で、ベースラインは小さいもの、新たな機会が生まれています。ブラジルを筆頭とする南米では、現地の民間保険会社が高リスク患者に対するCGMの保険適用を開始し、同地域における血糖モニタリング市場規模の将来的な拡大を示唆する勢いを見せています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 間欠的SMBGから持続的・接続型血糖モニタリングへの移行を加速

- 新興国における糖尿病有病率の急速な拡大と早期スクリーニング

- 血糖データのデジタル治療と遠隔患者モニタリングへの統合

- 小型化とウェアラブルセンサーの革新によりユーザーの利便性を向上

- エンドツーエンドプラットフォームに向けた製薬、医療技術、大手テクノロジー企業の戦略的連携

- 先進医療機器の成果に基づく償還に向けた複数支払者の連携

- 市場抑制要因

- 低所得層におけるCGM機器の継続的な購入可能額の格差

- 相互運用性とサイバーセキュリティの懸念がデバイスアプリのデータ交換を阻害

- 工場で校正された非侵襲性センサーに対する厳格な証拠要件

- ジェネリックストリップの普及によるSMBG消耗品の競争価格圧縮

- バリューチェーン分析

- 償還見通し

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額(米ドル)と数量(単位))

- デバイス別

- 血糖自己測定

- グルコースメーター

- テストストリップ

- ランセットと穿刺器具

- 持続血糖モニタリング

- センサー

- 送信機と受信機

- 統合型インスリンポンプ-CGMシステム

- 非侵襲的および新興技術

- 血糖自己測定

- エンドユーザー別

- 病院とクリニック

- 在宅ケア環境

- 診断検査室

- 患者タイプ別

- 1型糖尿病

- 2型糖尿病

- 妊娠性およびその他のタイプ

- モダリティ別

- 侵襲的

- 非侵襲的

- 流通チャネル別

- 業務販売

- 小売薬局

- オンライン販売

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- インドネシア

- マレーシア

- タイ

- ベトナム

- フィリピン

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- イラン

- エジプト

- オマーン

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories(Diabetes Care)

- F. Hoffmann-La Roche Ltd

- LifeScan Inc.

- Dexcom Inc.

- Medtronic plc

- Ascensia Diabetes Care

- ARKRAY Inc.

- Agamatrix Holdings

- Senseonics Holdings

- Bionime Corporation

- ACON Laboratories Inc.

- Ypsomed Holding AG

- Nipro Corporation

- Trividia Health

- Tandem Diabetes Care

- Insulet Corporation

- Nova Biomedical

- Rossmax International Ltd

- Sinocare Inc.

- MicroPort Life Sciences