核医学用放射性同位体:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Nuclear Medicine Radioisotopes - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 189 Pages

- 納期

- 2~3営業日

- 商品コード

- 2100551

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

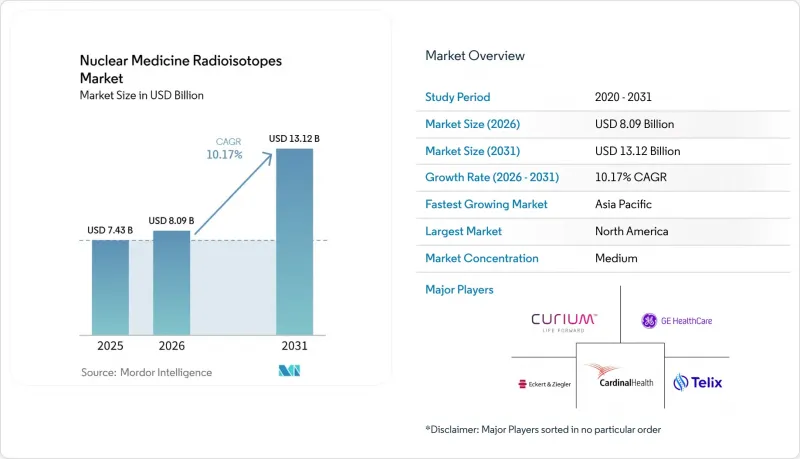

核医学用放射性同位体市場の規模は、2025年に74億3,000万米ドル、2026年に80億9,000万米ドルとなり、2031年までに131億2,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR10.17%で成長すると見込まれています。

本レポートは、放射性同位体の種類(診断用放射性同位体[テクネチウム-99m、フッ素-18など]および治療用放射性同位体[ヨウ素-131、ルテチウム-177など])、用途(腫瘍学など)、供給源(原子炉生産同位体など)、エンドユーザー(公共部門など)、および地域(北米など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の核医学用放射性同位体市場の動向と洞察

がんおよび心臓疾患の負担の増大

がんおよび心血管疾患は、医療システム全体において大規模かつ継続的な診断・治療ニーズを生み出し続けているため、核医学用放射性同位体市場には堅調な需要基盤があります。現在、心血管疾患による世界の疾病負担は、毎年4億3,700万障害調整生命年(DALY)以上に達しており、一方、がんの新規発症数は年間2,000万件に迫っています。これにより、分子イメージングおよび標的同位体療法は、大規模な臨床現場において引き続き重要な役割を果たしています。これらは核医学用放射性同位体市場にとって重要な意味を持ちます。なぜなら、これら2つの疾患群では、単回の受診ではなく、繰り返しスキャン、病期分類、治療モニタリング、および経過観察の手順が必要となる場合が多いからです。また、高齢の患者は心臓疾患とがんの両方を併発する可能性が高く、これにより患者1人あたりの利用回数が増加し、病院や専門医療センターにおける検査需要の安定を支えています。世界心臓連盟は2025年に、心血管疾患の負担が2050年まで増加し続けると報告しており、これは放射性同位体の調達や心臓画像診断能力に関する長期的な計画立案を裏付けるものです。その結果、核医学用放射性同位体市場は、表面的な罹患率の増加だけでなく、時間の経過とともに、より集中的な画像診断や治療経路を必要とする患者構成によっても支えられています。

核医学の応用範囲の拡大

テラノスティクス(治療と診断の融合)が、同一の分子標的を軸に画像診断と治療を結びつけることで、核医学用放射性同位体市場の臨床的適用範囲は拡大しており、その利用は従来の診断ワークフローの枠を超えて広がっています。この変化はもはや腫瘍学に限定されず、病院が標的を絞った画像診断の経路や線量管理要件に習熟するにつれ、循環器学や神経学分野でも注目が高まっています。世界保健総会は2025年5月、決議WHA78.13を採択しました。これにより、核医学を含む医療画像診断能力が各国の計画上の優先事項に位置づけられ、2027年、2029年、2031年を目標とする進捗報告のマイルストーンが設定されました。この政策転換は、核医学用放射性同位体市場にとって重要な意味を持ちます。なぜなら、アクセス状況は依然として極めて不均衡であり、低所得国では1台のSPECTスキャナーが約3,300万人をカバーしているのに対し、高所得国では5万7,000人をカバーしているに過ぎないからです。このアクセス格差を解消するための正式な取り組みにより、新たな同位体の発見に全面的に依存するのではなく、既存の同位体クラスを活用した検査件数の拡大の余地が生まれます。また、これまで保険償還や機器の普及状況が導入を遅らせていた国々において、核医学用放射性同位体市場の長期的な見通しも改善されます。

半減期の短さ、ジャスト・イン・タイムの物流、および廃棄物処理の課題

核医学用放射性同位体市場は、多くの同位体が崩壊が速すぎて、従来の医薬品在庫管理手法では対応できないという事実によって、依然として制約を受けています。Mo-99の半減期は66時間であるため、供給チェーンは、照射、処理、出荷、および患者への投与のタイミングに極めて敏感になります。Ga-68やF-18のような半減期がさらに短い同位体では、物流の許容範囲がさらに狭まるため、地域での生産へのアクセスは、単なる商業的な選択ではなく、構造的な要件となります。廃棄物処理もさらなる課題となります。ライセンシングされた輸送、管理された保管、および書類作成の義務により、コストが増加し、国境を越えた運用上の柔軟性が損なわれるからです。核医学用放射性同位体市場において、これらの制約は、サイクロトロン設備の整備、放射性医薬品ネットワークの構築、および訓練を受けた取り扱い要員の確保がまだ進行中の新興サプライチェーンにとって、特に重要な問題となります。アルファ線放出療法が拡大するにつれ、この問題はさらに深刻化します。なぜなら、汚染管理や線量管理の要件が、多くのベータ線放出体のワークフローが対応するように設計された基準よりも厳格であるためです。

セグメント分析

2025年、診断用放射性同位体は核医学用放射性同位体市場において70.33%のシェアを維持しました。これは、日常的な核医学画像診断における大規模かつ確立された検査基盤を反映したものです。この優位性は、病院や画像診断センターのワークフローにおいてTc-99mが日常的に活用されていることに支えられており、これらの分野では、新しい治療経路に比べて、アクセス、慣れ親しんだ利用、および保険償還の体制がより成熟しています。日本の原子力委員会は2024年12月、Tc-99mがSPECT検査の60%近くを支えていると指摘しており、これは診断用途がいかに深く臨床現場に定着しているかを示しています。核医学用放射性同位体産業の診断分野は、同じ供給基盤が循環器、腫瘍学、神経学、および甲状腺イメージングに活用されているため、幅広い用途の多様性からも恩恵を受けています。この幅広さにより、施設レベルでの専門知識や治療枠の整備がまだ進行中の治療分野に比べ、医療システム全体を通じて診断需要がより安定しています。

核医学用放射性同位体市場において、治療用放射性同位体は2031年までCAGR12.99%で成長すると予測されており、製品構成の中で最も成長が速い分野となっています。Lu-177は、すでに開発段階の期待から本格的な収益創出と治療用途の拡大へと移行しているため、依然として商業的な柱となっています。ノバルティス社の報告によると、「Pluvicto」の2026年第1四半期の売上高は6億4,200万米ドルで、為替変動の影響を除くと前年同期比70%増となり、「Pluvicto」と「Lutathera」の2025年の合計売上高は28億米ドルに達しました。この売上高の推移は、核医学用放射性同位体市場全体における同位体生産、治療センターの整備、および放射性標識能力へのさらなる投資を支えるという点で重要です。『Annals of Nuclear Medicine』誌に掲載された調査でも、テルビウム-161が将来有望な選択肢として指摘されており、これは予測期間中に治療の適用範囲が、現在の市場をリードする製品を超えて拡大する可能性を示唆しています。

2025年、核医学用放射性同位体市場規模の45.75%を腫瘍学が占め、他を圧倒する差で最大の応用分野となりました。この地位は、PSMA-PETやFDG-PETなどの診断薬と、放射性リガンド療法やソマトスタチン受容体標的治療などの治療法の併用によってもたらされたものです。核医学用放射性同位体市場における腫瘍学の重要性は、前立腺がんや神経内分泌腫瘍における強力な臨床的有効性によってさらに強められています。これらの領域では、分子標的療法がすでに治療経路を形作っています。また、がん治療の経路には、一連の画像診断や治療反応のモニタリングが含まれることが多く、これが単回使用ではなく、継続的な同位体の需要を支えている点も、同市場の成長に寄与しています。これにより、2025年においても腫瘍学は核医学用放射性同位体市場の中心的な位置を占め続け、予測期間を通じてその主導的地位を維持する見込みです。

循環器分野は、心筋灌流SPECTおよびRb-82 PETが、多数の患者を対象とした日常的な臨床判断に引き続き活用されていることから、核医学用放射性同位体市場において依然として主要な販売数量を占めています。神経学分野は、アミロイドおよびタウのイメージングが記憶障害の評価プロセスに深く組み込まれ、臨床実践ガイドラインとの整合性が高まっていることから、戦略的な重要性を増しています。こうした使用事例の拡大は、腫瘍学分野へのさらなる浸透だけに頼ることなく、新たな臨床経路から核医学用放射性同位体市場を成長させることができるという点で重要です。甲状腺疾患は、確立された紹介パターンと長年にわたる治療プロトコルによって需要が形成されており、安定した成熟した用途分野であり続けています。感染症イメージングや呼吸器内科を含むその他の応用分野は、依然として規模は小さいもの、核医学用放射性同位体市場にとって、将来の需要基盤を多様化させる余地をもたらしています。その結果、現在では腫瘍学が依然として支配的な地位を占めていますが、隣接する応用分野が市場の検査件数および商業的基盤を徐々に拡大させています。

地域別分析

2025年、北米は核医学用放射性同位体市場シェアの37.33%を占め、引き続き地域別市場で首位を維持しました。同地域は、PETおよびSPECTの充実したインフラ、幅広い保険償還体制、ならびに画像診断および放射性リガンド療法の両方に対する臨床的な準備態勢が整っているという利点があります。カナダは、ダーリントン社が2026年にY-90の商業生産を開始し、2027年からはLu-177の生産も開始する見込みであり、30カ国以上に供給する計画であるため、重要な供給基盤となっています。核医学用放射性同位体市場における北米の地位は、継続的な国内製造への投資や、輸入原料への依存度を低減するための取り組みによっても形作られています。同時に、各医学団体は、国内供給体制がより確立されるまで放射性医薬品に対する関税の適用を延期するよう米国政府に要請しており、これは貿易政策が依然として同地域にとって短期的な計画上のリスクとなっていることを示しています。

欧州は、成熟した画像診断インフラと、数社の定評ある同位体供給業者の存在に支えられ、核医学用放射性同位体市場において依然として第2位の地域市場を維持しています。同地域は、臨床での利用が活発であることに加え、世界の供給の継続性において依然として重要な役割を果たしている産業基盤を兼ね備えています。ベルギーのBR2原子炉は、2025年に世界中で1,300万人の患者を支援し、過去最高水準を記録しました。これは、欧州の個々の施設が提供し得る規模の大きさを示しています。キュリウム社とNRG PALLAS社は、不可欠な同位体の供給を維持するため、2025年5月に提携を拡大しました。これは、インフラの移行期間においても、計画的な供給継続が引き続き必要とされていることを反映したものです。フランスもまた、核医学を戦略的分野として位置付けており、フランス・バイオテックは、国内の同位体生産能力の強化と、放射性リガンド療法の拡大に向けた協調的な支援を求めています。

アジア太平洋地域は、2031年までCAGR10.87%で成長すると予測されており、核医学用放射性同位体市場において最も成長の速い地域となる見込みです。同地域では、インフラの整備、疾病負担の増加、主要な医療制度における償還支援の段階的な改善により、市場が拡大しています。日本では、すでにLu-177-PSMA療法が国民健康保険の対象となっており、経済安全保障の枠組みの下で国内のAc-225生産能力の確立も推進されています。これは、治療需要と供給計画の両方を支えるものです。中国では、2026年3月にSHINEとC-Ray Therapeuticsが、キャリア無添加のLu-177に関する中国本土での独占的販売提携を締結しました。これは、地域的な成長において供給へのアクセスがいかに重要であるかを浮き彫りにするものです。また、エッカート社とツィーグラー社は2026年6月に金壇(ジンタン)生産拠点を開設し、需要がピークに達する前に、アジア太平洋地域が新たな同位体生産能力の優先的な立地となりつつあるという見方を裏付けました。中東・アフリカおよび南米は、依然として初期段階にあり、設備の不足や資金面の制約によりアクセスが限定されていますが、WHA78.13報告枠組みにより、2031年までの段階的な生産能力開発に向けた正式な道筋が示されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- がんおよび心臓疾患による負担の増大

- 核医学の応用範囲の拡大

- 単一光子放出型コンピュータ断層撮影(SPECT)および陽電子放出断層撮影(PET)の応用拡大

- 放射線および放射線治療に対する患者の認識の高まり

- 発電用原子炉における同位体の併産が限界費用を削減

- AIを活用した放射線薬局の自動化により、投与量が向上しています

- 市場抑制要因

- 短い半減期、ジャスト・イン・タイム物流、および廃棄物に関する課題

- 老朽化する調査用原子炉群が同位体生産量を制限している

- 濃縮Yb-176に対する輸出規制が、NCA Lu-177の供給を制約しています

- 放射性医薬品に関する貿易政策の動向と輸入関税

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 放射性同位体の種類別

- 診断用放射性同位体

- テクネチウム-99m(Tc-99m)

- フッ素-18(F-18)

- ガリウム-68(Ga-68)

- ヨウ素-123(I-123)

- 銅-64(Cu-64)

- その他の診断用放射性同位体(炭素-11、ジルコニウム-89など)

- 治療用放射性同位体

- ルテチウム-177(Lu-177)

- イットリウム-90(Y-90)

- ヨウ素-131(I-131)

- アクチニウム-225(Ac-225)

- ラジウム-223(Ra-223)

- 銅-67(Cu-67)

- その他の治療用放射性同位体(サマリウム-153、ホルミウム-166など)

- 診断用放射性同位体

- 用途別

- オンコロジー

- 循環器科

- 神経学

- 甲状腺疾患

- その他の用途(感染症イメージング、呼吸器学など)

- ソース別

- 原子炉で生成された同位体

- サイクロトロンで生成された同位体

- リニアアクセラレータ/LINAC同位体

- 発電用原子炉による併産

- 発生器で生成された同位体

- エンドユーザー別

- 公共部門

- 公立病院

- 公的がん研究所

- 政府資金による診断センター

- 民間部門

- 民間病院

- 民間画像診断センター

- 専門腫瘍クリニック

- 公共部門

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- BWX Technologies, Inc.(BWXT Medical Ltd)

- Cardinal Health, Inc.

- Curium

- Cyclotek

- Eckert & Ziegler SE

- GE HealthCare

- IONETIX Corporation

- IRE ELiT

- Isotopia

- ITM Isotopes Technologies Munich SE

- Jubilant Radiopharma Limited

- Lantheus Holdings, Inc.

- NECSA SOC Ltd(NTP Radioisotopes SOC Ltd)

- NorthStar Medical Radioisotopes

- Nusano

- SHINE Technologies, LLC

- Siemens Healthineers AG

- Sotera Health Company(Nordion Inc.)

- Telix Pharmaceuticals Limited

- TerraPower, LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 189 Pages

- 納期

- 2~3営業日