自動車向けサイバーセキュリティ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Cybersecurity For Cars - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850046

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

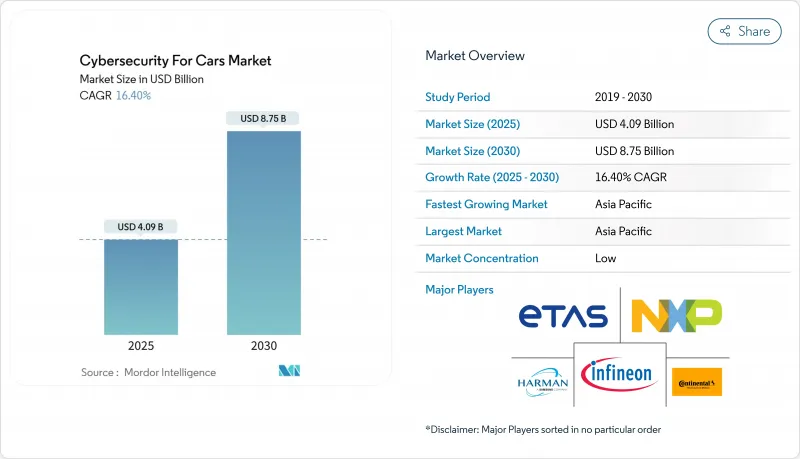

自動車向けサイバーセキュリティ市場規模は2025年に40億9,000万米ドル、2030年には87億5,000万米ドルに達すると推定・予測され、予測期間(2025-2030年)のCAGRは16.40%です。

自動車の急速なデジタル化、規制当局の監視の強化、5G/V2Xの広範な展開により、競争戦略は再構築され、サービス主導の新たな収益プールが開かれつつあります。メーカー各社は、UNECE R155/R156監査に先立ち、サイバーセキュリティ管理システムの認証取得にしのぎを削る一方、ソフトウェアで定義された車両が継続的な保護を要求する中、クラウドネイティブのセキュリティプラットフォームが支持を集めています。同時に、電気自動車の普及、双方向充電、センサーの豊富なADAS機能が攻撃対象領域を拡大し、リアルタイムの脅威インテリジェンスと自動応答を約束する専門ソリューション・ベンダーを惹きつけています。OEMはまた、無線セキュリティ・アップデートによる収益化や、認定されたサイバー・ハードニングに報いる利用ベースの保険プログラムも視野に入れており、高い統合コストを部分的に相殺します。

世界の自動車向けサイバーセキュリティ市場の動向と洞察

規制強化が根本的な変化を促す

グローバルな認証は、エンド・ツー・エンドのセキュリティの実証にかかっています。UNECE R155だけで、2030年までに21億米ドルのコンプライアンス機会が創出されます。これは、OEMが69の攻撃ベクトルを追跡し、車両のライフサイクル全体を通じて継続的に監視していることを証明する必要があるためです。ISO/SAE 21434は、サイバーセキュリティ・エンジニアリングをコンセプト・フェーズとデコミッショニング・フェーズにハードコードしており、自動車メーカーに専門チームの拡大を促しています。日本や米国でも同様のルールが登場し、先行者不利が解消され、ベースラインが世界的に標準化されます。

コネクテッドカーの拡大で攻撃対象が拡大

最新の自動車は最大150個のECUと1億行のコードをホストしており、その量は2030年までに3倍に増加する可能性があり、レガシー防御にストレスを与えています。バックエンドサーバーはすでにインシデントの43%を占めており、攻撃の95%はリモートから発生しています。5GベースのV2X交換は、テレマティクス・ゲートウェイを暴露する広帯域幅のベクトルを追加し、ディーラーのITを標的とするランサムウェアは、車両周辺を超えたサプライチェーンの脆弱性を浮き彫りにしています。

レガシーアーキテクチャの統合コストが普及を阻む

レガシー・プラットフォームの150を超えるECUをレトロフィットすることは、車両開発予算に15~20%を上乗せする可能性があります。コンチネンタルの2022年の違反は、サプライヤー・ネットワークの暴露を示し、高価なアーキテクチャの見直しを余儀なくさせました。このような財務上の足かせは、コンプライアンスの期限が迫っているにもかかわらず、量販ブランドでの展開を遅らせる。

セグメント分析

ソフトウェアベースのプラットフォームは、2024年の売上高の41.2%を占め、組み込みファイアウォール、セキュアなファームウェア、ランタイム侵入検知が融合するソフトウェア定義の自動車時代において、その中心性を強調しました。一方、コンサルティング主導のサービスは、OEMがギャップ分析、脅威モデリング、監査準備などを専門アドバイザーに委託しているため、CAGRは19.8%と上昇傾向にあります。自動車向けサイバーセキュリティ市場は、HARMANのエンド・ツー・エンドのWP.29パッケージに見られるような、継続的なモニタリングとUNECE R155の文書サポートをバンドルできるベンダーにますます報いるようになっています。

ハードウェア・セキュリティ・モジュール、PKIスイート、クラウドSOCプラットフォームが、厳しい開発スケジュールの中で相互運用しなければならない場合、プロフェッショナル・サービスは、マルチベンダーの統合も指揮します。このような領域横断的な調整により、サービス・プロバイダーはコンプライアンス・ロードマップの主要なゲートキーパーとして位置付けられ、定期的なアセスメントや管理された検出契約へと収益がシフトします。その結果、自動車向けサイバーセキュリティ市場では、ソフトウェア・ライセンサーが生涯マージンを確保するためにサービス・リテーナー条項を組み込んだ提携が見られます。

暗号キー、セキュアブート、ECUレベルのファイアウォールが依然として基本であるため、エンドポイント対策は2024年に30.1%のシェアを維持します。しかし、自動車メーカーがデータレイク、OTAオーケストレーション、フリートアナリティクスをオフボードに移行するのに伴い、クラウド防御がCAGR 21.3%で先行します。クラウドプロテクションの自動車向けサイバーセキュリティ市場規模は、UpstreamとGoogle Cloudとの提携のようなコラボレーションに後押しされ、四半期ごとに拡大しています。2024年のフォルクスワーゲンのデータ流出事件の教訓から、テレメトリの暗号化が不十分であれば、風評被害が連鎖する可能性があることが示されました。

ネットワーク層のセグメンテーションとTLS v1.3のアップグレードはクラウドの成長と並行して行われ、アプリケーション中心のハードニングは、自動車がマイクロサービスを毎週ダウンロードするようになるにつれて必須となります。無線セキュリティは、プラトゥーニングとV2Iシグナリングを支える5Gリンクを保護する最後の1マイルです。バーチャルECUがエッジにタスクをオフロードするにつれて、車載エンフォースメントとリモートAI支援アナリティクスを組み合わせたハイブリッドアーキテクチャが、自動車向けサイバーセキュリティ市場全体で新たな青写真を形成しています。

自動車向けサイバーセキュリティ市場は、ソリューションタイプ別(ソフトウェアベース、ハードウェアベース、その他)、セキュリティタイプ別(ネットワークセキュリティ、アプリケーションセキュリティ、その他)、車両タイプ別(乗用車、小型商用車、その他)、アプリケーション別(インフォテインメント、テレマティクス、コネクティビティ、その他)、形態別(車載、外部クラウドサービス)、地域別に分類しています。市場予測は金額(米ドル)で提供されます。

地域分析

アジア太平洋地域の2024年の売上高は35.6%で、CAGR 20.2%で成長すると予測され、自動車向けサイバーセキュリティ市場内で最も急速に成長している地域です。中国では、コネクテッドEVの生産が拡大しており、V2G対応のPKIとECUハードニング・スイートの大規模調達が加速しています。韓国の5G高速道路はリアルタイムの無線パッチ適用技術への需要を高め、インドの新興輸出意欲はISO 21434コンプライアンス・ツールへの投資を誘発します。このような動きの総体として、各地域のベンダーはデータ居住準拠ゾーン内でホスティングされる低遅延クラウドSOCサービスを提供するよう求められています。

北米は、成熟しつつも進化を続ける舞台であり、プレミアム車両と強固な保険エコシステムがサイバーセキュリティの収益化を後押ししています。米国では2025年3月からコネクテッド・ヴィークル規制が施行され、OEM各社は制裁対象部品のサプライチェーンを監査し、国産チップセットやセキュリティ・モジュールの調達に方向転換を迫られています。カナダのティアワン・サプライヤーは、近接性と規制の整合性を活用して安全なイーサネット・バックボーンを統合し、メキシコの組立工場は、ジャストインタイム・ロジスティクスを狙ったランサムウェアの増加に対抗するため、マネージド・セキュリティ・サービスを採用しています。

欧州は依然として規制の動向セッターであり、研究開発の中心地でもあります。ドイツは、ボッシュETASやコンチネンタルといった主力サプライヤーを擁しているが、後者については、以前の侵害事件で集中型アーキテクチャーの脆弱性が浮き彫りになりました。フランスと英国は、公的助成金を量子安全自動車暗号に振り向け、ENX VCS監査フレームワークはISO 21434を重ね合わせてサプライヤー評価を標準化しています。東欧のエンジニアリング拠点は競争力のある人材に貢献しているが、戦争に関連したサイバー制裁が調達戦略を再構築しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 規制要件(UNECE R155/R156、ISO 21434)コンプライアンスウェーブ

- コネクテッドカーの急速な増加と5G/V2Xの展開

- ADAS/自動運転機能の急増がサイバーリスクを高める

- 車両から電力網への双方向充電(V2G)が新たな攻撃対象領域を生み出す

- 認定されたサイバー強化と連携した利用ベースの保険割引

- ソフトウェア定義車におけるOTAセキュリティアップデートのOEM収益化

- 市場抑制要因

- 高い統合コストとレガシーE/Eアーキテクチャ

- 断片化された標準と認証の過負荷

- 自動車業界レベルのサイバー人材の深刻な不足

- 長寿命車両の保証期間後の責任に関する懸念

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- 業界の魅力-ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因の市場への影響

第5章 市場規模と成長予測

- ソリューションタイプ別

- ソフトウェアベース

- ハードウェアベース

- プロフェッショナルサービス

- 統合

- その他のソリューション

- セキュリティタイプ別

- ネットワークセキュリティ

- アプリケーションセキュリティ

- クラウドセキュリティ

- エンドポイントセキュリティ

- ワイヤレスセキュリティ

- 車両タイプ別

- 乗用車

- 小型商用車

- 大型商用車

- 電気自動車(BEV/HEV/PHEV)

- 用途別

- インフォテインメント

- テレマティクスとコネクティビティ

- パワートレイン/推進制御

- ADASと安全性

- 充電インフラとV2G

- フォームタイプ別

- 車載(組み込み)

- 外部クラウドサービス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- マレーシア

- シンガポール

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Continental AG

- Harman International(Samsung)

- Bosch ETAS GmbH

- Infineon Technologies AG

- NXP Semiconductors NV

- Cisco Systems Inc.

- DENSO Corporation

- Visteon Corporation

- Delphi Technologies plc

- Honeywell International Inc.

- Argus Cyber Security Ltd.

- Karamba Security Ltd.

- Arilou Technologies Ltd.

- Escrypt GmbH

- Secunet Security Networks AG

- Upstream Security Ltd.

- VicOne Inc.(Trend Micro)

- GuardKnox Cyber-Technologies Ltd.

- BlackBerry QNX

- SafeRide Technologies Ltd.

- Cybellum Technologies Ltd.

- Trillium Secure Inc.

- Vector Informatik GmbH

- Comsec Automotive Ltd.

- GuardSquare NV

- AutoCrypt Co. Ltd.

第7章 市場機会と将来の動向

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日