ジェスチャー認識:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Gesture Recognition - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851297

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

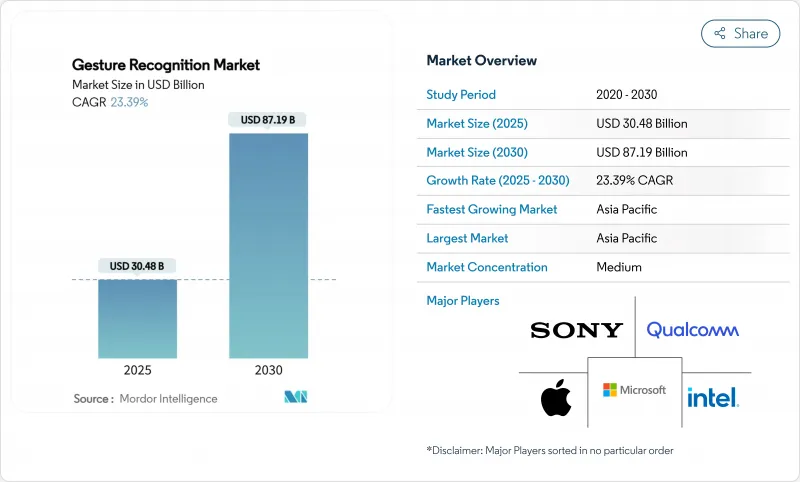

ジェスチャー認識市場規模は2025年に304億8,000万米ドルと推定・予測され、予測期間(2025-2030年)のCAGRは23.39%で、2030年には871億9,000万米ドルに達すると予測されます。

この持続的な拡大は、高度なミリ波レーダー、マルチゾーンToF(Time-of-Flight)センサー、エッジAIアルゴリズムが融合し、スマートフォン、自動車、医療機器、産業機器において、応答性の高い低遅延のヒューマン・マシン・インターフェースを実現していることを反映しています。高級携帯端末におけるセンサー出荷の加速、自動車安全システムに対する規制圧力、ヘルスケアにおける感染制御の必要性などが相まって、量的需要を刺激しています。同時に、ジェスチャー認識市場では、ハードウェア中心のソリューションから、インタラクションをパーソナライズし、誤検出を減らし、デバイスの寿命を延ばすソフトウェアとAIスタックへの価値転換が見られます。米国のCHIPS法や欧州のChips法に代表される地域的な製造奨励策は、サプライチェーンを再構築し、現地での部品製造に新たなコスト優位性を生み出しています。これらの要因が収束するにつれて、センサー、ソフトウェア、クラウドオーケストレーションの各レイヤーを垂直統合する業界参入企業は、ジェスチャー認識市場において不釣り合いなリターンを獲得できる立場にあります。

世界のジェスチャー認識市場の動向と洞察

アジアのフラッグシップスマートフォンにミリ波センサーとToFセンサーが普及

アジアを拠点とする携帯電話OEMは現在、STマイクロエレクトロニクスのVL53L7CXなどのマルチゾーンToFモジュールを組み込み、周囲光の制約を受けずにミリメートルレベルの深度精度を実現し、厳しい照明下でも信頼性の高い空中コマンド入力を可能にしています。CevaのMotionEngine Hexファームウェアは、慣性データとレーダーデータを統合し、ユーザーインターフェースの空間制御を実現します。ToFチップセットのコストが大量ロットで1ユニットあたり1米ドルを下回るにつれ、ジェスチャーコントロールは、ジェスチャー認識市場において、プレミアムな差別化要因からデフォルト機能へと移行しつつあります。

自動車メーカーによる車内ジェスチャーHUDの採用がユーロNCAPの義務に適合へ

2024年7月の先進ドライバー注意力散漫警告規制により、OEMは認知負荷を軽減することが義務付けられ、欧州モデルへのカメラベースのジェスチャーハブの急速な統合が推進されています。BMWの7シリーズにおけるレベル2/3認証は、商業的な準備態勢を示すものであり、アウディの3-Dコックピット・インターフェースは、コンソール上部の手のスイープを使ったマルチモーダルなインフォテインメント選択を示すものです。150ms以下の応答時間と3%未満の誤検知率を保証できるサプライヤーは、プログラム賞を受賞する可能性があり、ジェスチャー認識市場の成長軌道を強化しています。

熱帯地域のビジョン・ベース・システムでは太陽光の下で高い誤検出率

カメラ中心のアルゴリズムでは、高輝度の背景に対する手の輪郭の解像に苦戦し、屋外キオスクやライドヘイリング車両でエラーが急増。調査によると、レーダーベースの代替システムは照度に関係なく90%以上の精度を維持するため、システム設計者はジェスチャー認識市場でマルチセンサーフュージョンを採用する必要があります。

セグメント分析

タッチレス・ソリューションは2024年の売上高の58.2%を占め、エンド市場が衛生、ドライバーの安全、没入型エンターテインメントを重視していることを反映しています。タッチレス・サブセグメントは2030年まで24.4%で成長し、ToF、ミリ波レーダー、超音波アレイの材料費削減により、より広いジェスチャー認識市場を上回る。これとは対照的に、静電容量方式のタッチ・コントロールは、コストに敏感なコンシューマ・デバイスにおいて重要性を維持しているが、そのCAGRは1桁にとどまっています。京セラのデプスセンサーは、10cm以内で100μmの解像度を示し、外科手術レベルの精度が要求されるロボットのピックアンドプレースや整形外科のアライメントツールを可能にします。周囲とのインタラクションへの着実な移行は、タッチレス・モダリティが最終的に接触に依存する先行製品よりも大きなシェアを占めることを示唆しています。

タッチレスの拡大は、サプライヤーの勢力図に変化をもたらしています。これまでシリコンをコモディティ化してきたセンサーベンダーは、現在ではAIファームウェア、データモデル、開発者ポータルをバンドルし、ハードウェアのマージンに加え、定期的なライセンス料を獲得しています。このような再バンドルは、フィールドアップグレード可能な無線での性能向上を求めるOEMの優先順位と一致し、ジェスチャー認識市場におけるタッチレスの大量導入に必要なスケーラブルな経済性を支えています。

2024年のジェスチャー認識市場規模の71.5%はハードウェアが占めており、レンズ、レーダーフロントエンド、MCUの固有コストがその要因となっています。しかし、コンテキスト認識、ユーザー適応、連携学習を実現するソフトウェアプラットフォームは、CAGR23.7%と予測されており、ハードウェアの成長率を350bps以上上回っています。インフィニオンのDEEPCRAFT Ready Modelsは、一般的なジェスチャーのために事前に訓練されたニューラルネットワークを提供し、統合時間を40%短縮し、価値曲線の高い位置に同社を再配置します。一方、ImagimobのビジュアルグラフベースのMLツールは、モデル開発サイクルを数時間に圧縮し、中堅OEMのAI最適化を民主化します。

収益構成の変化により、予測保守、クラウドベースの分析、ジェスチャーによるデジタル購入によるアプリ内マネタイズなど、サービスバンドル化の機会が生まれます。シリコン、ファームウェア、ライフサイクル・サービスをオーケストレーションできるサプライヤーは、総所有コスト(TCO)が部品価格(Component Price)を凌駕するにつれて、ジェスチャー認識市場でロイヤリティを獲得する態勢を整えています。

地域分析

アジア太平洋地域の優位性は、垂直統合されたサプライチェーン、政府による支援資金、そしてアーリーアダプターの膨大なインストールベースによって成り立っています。各地域の携帯電話ブランドは10~12カ月ごとに新しいフラッグシップモデルを発表しており、そのたびに高解像度のToFアレイが組み込まれているため、センサー・ベンダーにとってはジェスチャー認識の市場規模が拡大しています。日本のコングロマリットは、自動車溶接や半導体リソグラフィにXRベースの技能移転プラットフォームを採用し、高精度ジェスチャーモデルの需要を強化しています。韓国のウエハー生産能力はコンポーネントの継続性を確保し、インドのスマートテレビの拡大はタッチレスリモコンを中間所得世帯に導入し、収益ピラミッドを広げます。

北米では、外科手術室や診断センターでヘルスケアの支出力を活用し、ユニット当たりのプレミアム収益を生み出しています。宙吊りディスプレイを採用する病院では、交差汚染事故の大幅な減少が報告され、再入院のペナルティが減少し、ジェスチャー・インターフェースのROIが強化されます。自動車OEMは、注意散漫運転に関する2024年以降の連邦ガイドラインに準拠するため、ジェスチャーベースのドライバー・モニタリングを統合し、センサーの装着率を押し上げます。

欧州は規制のペースセッターとして機能します。ユーロNCAP指令は脇見運転軽減技術を義務付け、高級車と大衆車の両クラスへの展開を加速させています。ドイツのサプライヤーは国内自動車メーカーとジェスチャー・モジュールを共同開発し、ハードウェアの調達がグローバル化しているにもかかわらず、地域的な価値の獲得を確固たるものにしています。一方、GCC諸国はタッチレスUIを備えた公共サービスキオスクに資金を提供するAI主権イニシアチブを推進しており、中東は現在の基盤に比して突出した成長プロファイルを持つことになります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジア全域でフラッグシップスマートフォンにmm波センサーとToFセンサーが普及

- 自動車メーカーの車内ジェスチャーHUD採用、ユーロNCAPの注意散漫義務に対応へ

- 手術室のHAIリスク削減のため、タッチフリーHMIに対する病院の需要(米国とドイツ)

- XRウェアラブルへの統合により、産業トレーニング用の6-DoF制御が可能に(日本)

- スマートTVベンダーがエアジェスチャーリモコンをバンドルし、価格急落市場での差別化を図る

- 政府のスマートシティ補助金が公共キオスクのジェスチャーUI展開を促進(GCC)

- 市場抑制要因

- 熱帯地域におけるビジョンベースのシステムの太陽光下での高い偽陽性率

- オープンな相互運用性標準の不在がOEMの統合コストを押し上げる

- 10nm以下のモバイルSoCでバッテリーを消耗する"常時オン"ジェスチャー・ウェイクワード

- GDPR下の車内ビデオ解析におけるデータプライバシー遵守のハードル

- 規制の見通し

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 技術別

- タッチベースジェスチャー認識

- 2Dマルチタッチパネル

- 静電容量式および抵抗式センサー

- タッチレスジェスチャー認識

- 2Dカメラベース

- 3次元深度とToF

- 超音波およびミリ波レーダー

- タッチベースジェスチャー認識

- コンポーネント別

- ハードウェア(センサー、コントローラー、SoC)

- ソフトウェア(MLアルゴリズム、SDK、ミドルウェア)

- ジェスチャータイプ別

- オンライン・ダイナミック・ジェスチャー

- オフライン静的ジェスチャー

- 認証別

- バイオメトリクス(顔、虹彩、手のひら静脈)

- 非生体計測(モーション、ポーズ)

- エンドユーザー業界別

- コンシューマー・エレクトロニクス

- スマートフォンおよびタブレット

- スマートテレビとセットトップボックス

- AR/VRおよびウェアラブル

- 自動車

- ドライバーモニタリングとインフォテインメント

- 航空宇宙・防衛

- ヘルスケア

- 手術室および診断室

- ゲームおよびエンターテインメント

- 産業用ロボット

- その他の産業

- コンシューマー・エレクトロニクス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- ニュージーランド、オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC(サウジアラビア,アラブ首長国連邦,カタール)

- トルコ

- 南アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Intel Corporation

- Qualcomm Technologies Inc.

- Apple Inc.

- Microsoft Corp.

- Sony Group Corp.

- Google LLC

- Meta Platforms Inc.

- Ultraleap Ltd.

- Microchip Technology Inc.

- Infineon Technologies AG

- Synaptics Inc.

- Elliptic Laboratories AS

- GestureTek Inc.

- Cognitec Systems GmbH

- Eyesight Technologies Ltd.

- PointGrab Ltd.

- Omron Corporation

- Jabil Inc.

- Leap Motion

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日