|

市場調査レポート

商品コード

1937433

農業用キレート:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Agricultural Chelates - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 農業用キレート:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

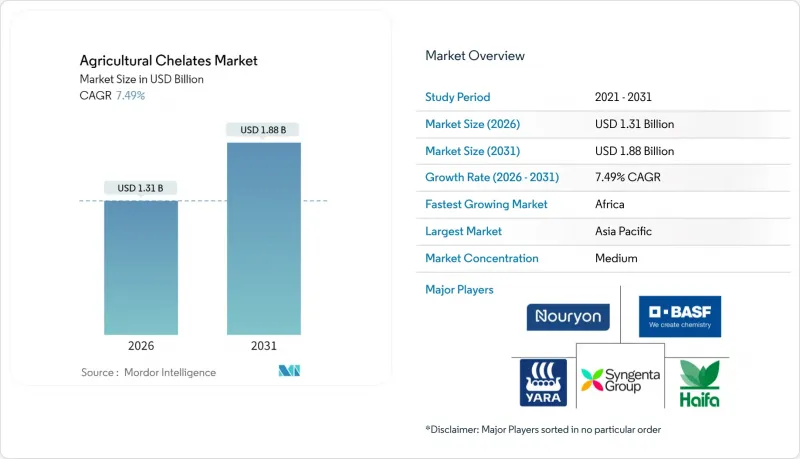

農業用キレート市場は、2025年に12億2,000万米ドルと評価され、2026年の13億1,000万米ドルから2031年までに18億8,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは7.49%と見込まれます。

市場成長の主な要因としては、減少する農地における作物収量の向上への圧力の高まり、精密施肥システムの普及拡大、食料安全保障の要件が挙げられます。主要農業地域の農家では、亜鉛や鉄の欠乏に対処するため徐放性キレート剤製剤が使用されています。これらの欠乏は、主要栄養素が十分に供給されていても収量を最大50%減少させる可能性があります。国連食糧農業機関(FAO)の予測によれば、灌漑設備が整備された農地は2050年までに3,200万ヘクタール(11%)増加し、灌漑農地の収穫面積は17%拡大すると見込まれています。特に発展途上国におけるこの拡大に伴い、効率的な農業用栄養素供給システムへの注目が高まっています。欧州連合(EU)におけるEDTA(エチレンジアミン四酢酸)の排出規制強化や、米国における栄養効率の高い肥料に対する45Z税額控除制度は、生産性と環境要件の両方を満たす生分解性キレート剤の需要を牽引しています。こうした規制動向により、農業用キレート市場は現代的な作物栄養戦略の重要な構成要素としての地位を確立しています。

世界の農業用キレート市場の動向と展望

世界の食料安全保障と耕作地の減少

国連食糧農業機関(FAO)によれば、2050年までに90億人を超えると予測される世界人口を養うためには、世界の食糧需要を70%増加させる必要がありますが、一方で一人当たりの耕作可能地は減少を続けています。これに対応するため、農業生産者は利用可能な農地での収量を最大化すべく、キレート化された微量栄養素を導入しています。調査によれば、窒素・リン・カリウムが十分に供給されている場合でも、微量栄養素の欠乏が検出されないと穀物収量が20~50%減少する可能性があります。キレート化合物は様々なpHレベルにおいて金属の溶解性を維持することで、この問題に対処します。米国における温室栽培の拡大に伴い、特に循環式水耕栽培システム向けの高品質微量栄養素溶液の需要が高まっています。耕作地の制限、人口増加、屋内農業の拡大が相まって、農業用キレート市場の成長は今後も継続すると見込まれます。

土壌中の微量栄養素欠乏

土壌調査によれば、耕作地の50%以上で亜鉛欠乏が、農地の約30%で鉄欠乏が確認されており、特にアルカリ性または石灰質の土壌で顕著です。こうしたpH条件下では、従来の硫酸塩系肥料は沈殿を起こしやすく、植物が微量金属を吸収できる量を制限します。キレート化された微量栄養素は、金属イオンを沈殿から保護することでpH4~9の範囲で溶解性を維持します。微量栄養素欠乏による年間作物の損失額は150億~200億米ドルに上り、作物の収量と品質を守るためにキレート化製品の採用が実証されています。

合成キレート剤に関する厳格な規制

合成キレート剤に関する環境規制が市場成長を制限しており、特に環境残留性と水生毒性から、従来のEDTA(エチレンジアミン四酢酸)およびDTPA(ジエチレントリアミン五酢酸)製剤に影響を及ぼしています。欧州連合(EU)のREACH規則では、EDTAは土壌半減期が365日を超える高残留性物質に分類され、中程度の慢性水生毒性が示されています。カリフォルニア州では2025年にキレート剤に特化した表示要件を導入し、米国環境保護庁(EPA)のガイドラインでは飲料水中のEDTA濃度を制限しています。流域モニタリングにより流出水中のEDTA濃度が最大261µg/Lで検出されることから、製造業者はコンプライアンスコストの増加に直面しています。これらの規制ガイドラインは合成製品の販売を減少させ、農業用キレート市場の成長を制約しています。

セグメント分析

2025年時点で、合成キレート剤は農業用キレート市場シェアの64.62%を占めました。EDTA(エチレンジアミン四酢酸)は幅広い金属親和性を維持し、EDDHA(エチレンジアミン-N,N'ービス(2-ヒドロキシフェニル酢酸))はアルカリ性土壌で優れた性能を発揮します。DTPA(ジエチレントリアミン五酢酸)は中性pHで強力な錯形成を示し、制御環境農業における閉鎖型施肥灌漑システムや水耕栽培システムに不可欠です。

有機キレート剤は、持続可能性への要求と再生可能バイオマス由来のリグノスルホン酸塩・アミノ酸複合体の採用拡大を背景に、CAGR7.78%で成長しています。こうした市場力学は2031年までに農業用キレート市場を変革すると予測され、合成系・有機系両セグメントで進展が見込まれます。特殊作物生産者は、エコラベル基準の達成や低炭素融資の獲得に向け、認証済み生分解性キレート剤に対して高価格を支払う意思を示しています。農業用キレート市場は、量ベースの競合から環境性能による差別化へと移行しており、pH、温度、イオン強度範囲全体で安定性を維持しながら持続可能な代替品を生産できる企業が恩恵を受けています。

地域別分析

アジア太平洋地域は2025年に農業用キレート市場シェアの33.45%を占め、主要市場としての地位を確立しました。中国は持続可能な農業集約化と水質規制を組み合わせた国家政策に後押しされ、地域をリードしています。同国の地方政府は精密施肥灌漑設備への補助金を提供しており、閉鎖型灌漑システムにおける安定性のあるキレート剤の需要を増加させています。インドでは2024年に「Agri Stack」デジタルバウチャープラットフォームが導入され、小規模農家への微量栄養素供給が最適化されており、予測期間中に1エーカー当たりのキレート剤使用量が増加すると見込まれます。日本とオーストラリアは、先進的な温室施設と輸出志向の園芸産業を通じて、一貫したプレミアム需要を維持しています。

アフリカでは、ドナー支援による土壌健康イニシアチブや栄養不足対策への注力強化を背景に、9.88%の予測CAGRを示しています。ナイジェリアの肥料プログラムでは、小規模農家向けキレート剤販売業者に優遇融資を提供。一方、南アフリカの商業農場では、水利用効率化のためセンサー制御型施肥灌漑を導入しています。東アフリカ共同体加盟国は、ケニアのデジタル農業普及サービスモデルを採用し、農家に対し欠乏症の特定方法とキレート剤施用技術を教育しています。多国間資金、教育イニシアチブ、支援政策の組み合わせにより、アフリカは農業用キレート市場で最も成長が著しい地域として確立されています。

欧州は農業面積こそ小さいもの、ヘクタール当たりの投入資材投資額の高さとキレート剤に対する厳格な環境規制により、依然として大きな市場影響力を維持しています。同地域では生分解性オプション、特にリグノスルホン酸塩やアミノ酸製剤への選好が高まっています。共通農業政策(CAP)による精密農業機器への投資助成は、施肥灌漑専用キレート剤の導入を促進しています。拡大する有機農産物市場は、認証要件を満たす植物由来キレート剤に機会をもたらしています。これらの要因により、耕作面積の伸びは限定的ながらも、欧州は農業用キレート市場で大きなシェアを維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の食料安全保障と減少する耕作可能地

- 土壌中の微量栄養素欠乏

- 栄養強化作物の消費増加

- スマート施肥システム向け互換性重視の特殊キレート剤

- カーボンクレジット連動型養分利用効率化プログラム

- 制御環境農業の拡大

- 市場抑制要因

- 合成キレート剤に対する厳格な規制

- 従来型微量栄養素塩と比較した高コスト

- 小規模農家における認知度の低さ

- バイオ刺激剤代替品との競合

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- 合成

- EDTA(エチレンジアミン四酢酸)

- EDDHA(エチレンジアミン-N,N'ービス(2-ヒドロキシフェニル酢酸))

- DTPA(ジエチレントリアミン五酢酸)

- IDHA(イミノジコハク酸)

- その他の合成タイプ(CDTA(シクロヘキサン-1,2-ジアミノテトラ酢酸)、NTA(ニトリロ三酢酸)など)

- 有機

- リグノスルホン酸塩

- アミノ酸

- ヘプタグルコネート

- その他の有機タイプ(クエン酸塩、フミン酸・フルボ酸複合体など)

- 合成

- 用途別

- 土壌

- 葉面散布

- 肥料灌漑

- その他の用途(種子処理・種子コーティング、水耕栽培など)

- 作物タイプ別

- 穀物と穀類

- 豆類と油糧種子

- 商業作物

- 果物と野菜

- 芝生と観賞植物

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- スペイン

- 英国

- フランス

- ドイツ

- ロシア

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nouryon Chemicals Holding B.V.

- BASF SE

- Yara International ASA

- Haifa Group

- Syngenta Group(Valagro S.p.A)

- Mitsubishi Chemical Corporation

- BMS Micro-Nutrients NV

- ICL Group Ltd.

- Nufarm Limited

- Protex International

- Shandong IRO Chelating Chemical Co. Ltd.

- Ava Chemicals Private Limited

- Innospec Inc.

- Brandt Consolidated, Inc.

- Shiv Chem Industries