|

市場調査レポート

商品コード

1685747

データセンター- 市場シェア分析、産業動向・統計、成長予測(2025年~2030年)Data Center - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| データセンター- 市場シェア分析、産業動向・統計、成長予測(2025年~2030年) |

|

出版日: 2025年03月18日

発行: Mordor Intelligence

ページ情報: 英文 339 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

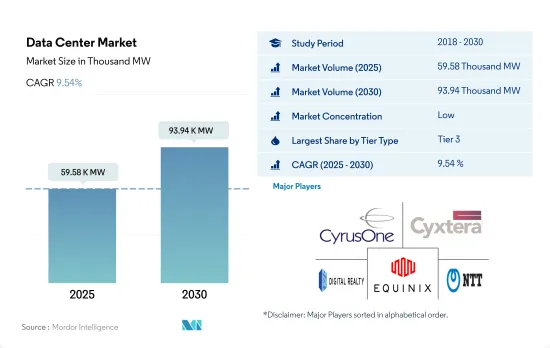

データセンター市場規模は、2025年に5万9,580MWと推定され、2030年には9万3,940MWに達し、CAGR 9.54%で成長すると予測されます。

さらに、2025年のコロケーション収益は696億3,250万米ドル、2030年には1,326億6,070万米ドルに達すると予測され、予測期間(2025年~2030年)のCAGRは13.76%で成長します。

2023年の市場シェアはティア3データセンターが大半を占め、予測期間中はティア4セグメントが最も急成長すると予測される

- 現在、ティア3セグメントが市場の主要シェアを占めています。これらの層の稼働率は約99.982%で、ダウンタイムは年間1.6時間です。エッジ接続やクラウド接続の採用が増加していることから、ティア3セグメントは今後さらに成長すると予想されます。

- 2022年のIT負荷容量は6,857.78MWで、欧州がトップシェアを占めています。英国はティア3データセンターの数が最も多く、スラウとグレーター・ロンドンが大きなシェアを占めています。アイルランドでは、ダブリンがティア3施設の98%以上を抱える唯一の地域で、北ダブリンと南ダブリンが大きなシェアを占めています。欧州のティア3セグメントは、2023年の7,979.69MWから2029年には12,110.18MWまで、CAGR7.20%で成長すると予想されます。

- ティア4セグメントは予測期間中に16.2%のCAGRで推移すると予想されます。様々な先進諸国は、すべてのコンポーネントの完全なフォールトトレランスと冗長性という利点を得るために、ティア4認証の採用に注力しています。そのため、多くの開発地域もティア4ゾーンを採用しています。米国では、エネルギーミックスの20%以上が再生可能エネルギーで占められており、2030年には50%に達すると予想されています。開発中のデータセンター施設の大半は、ITパワーを増強しています。

- 全トラフィックの70%以上がサーバーからサーバーへ移動するため、ティア1&2セグメントの伸びは最も小さいです。最近のアプリケーションは、データセンター内をより高速で移動するため、より多くのデータを必要とし、レイテンシーへのこだわりが強くなっています。ティア1とティア2のデータセンターは最小限の成長にとどまると予測されているため、このような成長はIT負荷が最小限の中小企業向けの施設からしか期待できないです。

北米が大きなシェアを占め、調査期間中はAPACが最も急成長する見込み

- データセンター市場は、北米、欧州、アジア太平洋に大きく集中しています。バージニア州北部は米国最大のデータセンター・ホットスポットであり、2022年のデータセンター設置容量の13.07%以上を占める。しかし、市場はすでに成熟期を迎えているため、今後の市場シェアは2029年まで減少傾向を示すと予想されます。バージニア州は、法定投資および雇用要件を満たすデータセンターが購入する適格コンピュータ機器に対して、小売売上税および使用税の免除を提供しています。バージニア州は、コロケーション・データセンターのテナントが消費税免除の恩恵を受けられるようにした最初の州です。バージニア州はまた、高密度に敷設されたファイバーバックボーンの恩恵も受けています。バージニアビーチは4本の新しい大洋横断ファイバー接続ケーブルの着地点です。

- 欧州では、フランクフルト、ロンドン/スロー、アムステルダム、パリ、ダブリンなどFLAP-Dのメトロ市場に市場が集中しています。ロンドンの地価は1平方フィート当たり約150米ドルです。ロンドンの地価が高いため、地価の安い他の都市に投資がシフトすると予想されます。例えば、アムステルダムはFLAPデータセンター市場の施設建設に必要な土地価格が安く、1平方フィート当たり38米ドルです。

- アジア太平洋地域では、オーストラリアがデータセンターの成長で顕著な国のひとつです。同国は再生可能エネルギーに力を入れており、データセンターの主要拠点となっています。シドニーは現在、ニューサウスウェールズ州の風力発電所と太陽光発電所から発電された100%再生可能エネルギーを使用しています。メルボルンでは、ビクトリア州政府が同地域のAIスタートアップ開発を支援するために9,500万米ドルを確保しています。技術開発拠点の増加に伴い、データセンターの需要は大幅に増加すると予想されます。

世界のデータセンター市場動向

データ消費量の増加、スマートサービス、ソーシャルネットワーキング、キャッシュレス決済、スマートホームオートメーションサービスなどのデジタル化アプリケーションの増加が市場の成長を牽引

- 世界のデータ消費量は2016年の1.8GB/月から2022年には7.6GB/月に増加。2029年には26GB/月に達すると推定されます。スマートサービス、ソーシャルネットワーキング、キャッシュレス決済、スマートホームオートメーションサービスなど、デジタル化アプリケーションの増加がデータ消費を世界的に押し上げています。中国や米国など数カ国はすでに6Gを導入しているが、複数の国はまだ5Gの段階を実施しています。

- しかしアフリカでは、まず4Gサービスを強化し、その後5Gを展開する計画であるため、展開は遅れています。ネットフリックス、ディズニー+、アマゾン・プライムといったオンライン・ストリーミング・サービスの需要の高まりが、ユーザーのデータ消費を押し上げています。スマートフォン1台当たりのデータ消費量は、2016年の1.8GB/月から2023年には9.1GB/月に増加し、2029年には26GB/月に達する可能性があります。

- 世界のデータ消費量は予測期間中にさらに増加し、19.2%に達すると予想されます。データ消費量の主要地域はアフリカ、北米、中東で、それぞれ25.8%、24.6%、23.9%です。帯域幅の高速化によるデータ消費の増加、デジタル化サービスやIoTプラットフォームの採用拡大が、世界のデータセンター需要を押し上げる可能性があります。

オンライン・ショッピング、ソーシャル・ネットワーキング、タクシー予約、デジタル取引、食品注文などのデジタル化サービスの拡大が市場の需要を牽引すると予想されます。

- 2022年の世界人口は79億1,000万人と推定され、インターネットユーザーは49億5,000万人、アクティブなソーシャルメディアユーザーは46億2,000万人です。世界のユーザーがインターネットを利用する時間は、1日平均約6時間です。ユーザー数は予測期間中(2023年~2029年)にCAGR 4.6%を記録すると予想されます。オンライン・ショッピング、ソーシャル・ネットワーキング、タクシー予約、デジタル取引、食品注文などのデジタル化サービスの拡大により、データ消費量の増加が見込まれます。データ消費量は予測期間中に18.6%の成長が見込まれます。インターネット利用者が90%を超える地域には、北米、北欧、西欧が含まれます。

- しかし、スマートフォンユーザー数ではアジア太平洋が世界をリードしています。2022年のスマートフォンユーザー数は26億4,700万人と推定され、2029年には44億5,600万人に達する可能性があります。同地域のスマートフォンユーザー数は、予測期間中にCAGR 7.5%を記録すると予測されています。5Gの導入により、同地域のユーザーは複数のデジタル化サービスにアクセスできるようになりました。

- アラブ首長国連邦、韓国、中国、オランダは、それぞれ136.4 Mbps、106.9 Mbps、96.3 Mbps、94.9 Mbpsのインターネット速度で世界的にリードしています。通信やスマートデバイスにおける先端技術の導入や、デジタル化サービスを利用する人の増加が、今後の世界データセンター市場の成長を牽引すると予想されます。

データセンター産業の概要

データセンター市場は細分化されており、上位5社で19.69%を占めています。この市場の主要企業は以下の通り。 CyrusOne Inc., Cyxtera Technologies, Digital Realty Trust Inc., Equinix Inc. and NTT Ltd.

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

目次

第1章 エグゼクティブサマリーと主な調査結果

第2章 レポートのオファー

第3章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

- 調査手法

第4章 市場展望

- 耐荷重

- 床面積

- コロケーション収入

- 設置ラック数

- ラックスペース利用率

- 海底ケーブル

第5章 主要業界動向

- スマートフォンユーザー数

- スマートフォン1台当たりのデータトラフィック

- モバイルデータ速度

- ブロードバンドデータ速度

- 光ファイバー接続ネットワーク

- 規制の枠組み

- オーストラリア

- オーストリア

- ベルギー

- ブラジル

- カナダ

- チリ

- 中国

- デンマーク

- フランス

- ドイツ

- 香港

- インド

- インドネシア

- アイルランド

- イスラエル

- イタリア

- 日本

- マレーシア

- メキシコ

- オランダ

- ニュージーランド

- ナイジェリア

- ノルウェー

- フィリピン

- ポーランド

- ロシア

- サウジアラビア

- シンガポール

- 南アフリカ

- 韓国

- スペイン

- スウェーデン

- スイス

- 台湾

- タイ

- アラブ首長国連邦

- 英国

- 米国

- ベトナム

- バリューチェーンと流通チャネル分析

第6章 市場セグメンテーション

- データセンターの規模

- 大規模

- 大規模

- 中規模

- メガ

- 小規模

- ティアタイプ

- ティア1と2

- ティア3

- ティア4

- 吸収量

- 非利用

- 利用

- コロケーションタイプ別

- ハイパースケール

- リテール

- ホールセール

- エンドユーザー別

- BFSI

- クラウド

- eコマース

- 政府機関

- 製造業

- メディア&エンターテイメント

- テレコム

- その他エンドユーザー

- 地域

- APAC

- アフリカ

- 欧州

- 中東

- 北米

- 南米

第7章 競合情勢

- 市場シェア分析

- 企業情勢

- 企業プロファイル.

- AirTrunk Operating Pty Ltd

- Chindata Group Holdings Ltd

- CyrusOne Inc.

- Cyxtera Technologies

- Digital Realty Trust Inc.

- Equinix Inc.

- Flexential Corp.

- NTT Ltd

- Quality Technology Services

- Space DC Pte Ltd

- Switch

- Vantage Data Centers LLC

- LIST OF COMPANIES STUDIED

第8章 CEOへの主な戦略的質問

第9章 付録

- 世界の概要

- 概要

- ファイブフォース分析フレームワーク

- 世界のバリューチェーン分析

- 世界市場規模とDRO

- 情報源と参考文献

- 図表リスト

- 主要洞察

- データパック

- 用語集

The Data Center Market size is estimated at 59.58 thousand MW in 2025, and is expected to reach 93.94 thousand MW by 2030, growing at a CAGR of 9.54%. Further, the market is expected to generate colocation revenue of USD 69,632.5 Million in 2025 and is projected to reach USD 132,660.7 Million by 2030, growing at a CAGR of 13.76% during the forecast period (2025-2030).

Tier 3 data centers accounted for majority market share in 2023, and the Tier 4 segment is expected to be the fastest growing during the forecast period

- The tier 3 segment currently holds a major share of the market. These tiers have an uptime of around 99.982%, translating into a downtime of 1.6 hours per year. With the increasing adoption of edge and cloud connectivity, the tier 3 segment is expected to grow further in the future.

- Europe held a leading market share, with a 6,857.78 MW IT load capacity in 2022. The United Kingdom hosts the maximum number of tier 3 data centers, with Slough and Greater London holding a major share. In Ireland, Dublin is the only region that hosts more than 98% of the tier 3 facilities, with North and South Dublin holding a major share. The tier 3 segment in Europe is expected to grow from 7,979.69 MW in 2023 to 12,110.18 MW in 2029, at a CAGR of 7.20%.

- The tier 4 segment is expected to record a CAGR of 16.2% during the forecast period. Various developed countries are focusing on adopting a Tier 4 certification to get the advantage of complete fault tolerance and redundancy for every component. Therefore, many developing regions are also adopting the tier 4 zone. In the United States, over 20% of the energy mix is contributed by renewable energy, which is expected to reach 50% by 2030. The majority of data center facilities under development are adding more IT power.

- The tier 1 & 2 segment had the least growth as more than 70% of all traffic moves from server to server. Modern applications require significantly more data to travel within a data center at faster speeds and are more particular about latency. Since tier 1 & 2 data centers are projected to witness minimal growth, such growth is only expected from facilities that cater to SMEs with a minimal IT load.

North America holds the major share and APAC is expected to be the fastest growing during the study period

- The data center market has been largely concentrated in North America, Europe, and Asia-Pacific. Northern Virginia is the largest data center hotspot in the United States, accounting for over 13.07% of the data center installed capacity in 2022. However, the future market share is expected to reflect a decreasing trend until 2029, as the market has already reached maturity. Virginia offers an exemption from retail sales and uses tax for qualifying computer equipment purchased by data centers that meet statutory investment and employment requirements. Virginia was the first state to allow the tenants of colocation data centers to receive the benefits of sales tax exemption. Virginia also benefits from densely packed fiber backbones. Virginia Beach is the landing point for four new transoceanic fiber connection cables.

- In Europe, the market is concentrated in FLAP-D metro markets, including Frankfurt, London/Slough, Amsterdam, Paris, and Dublin. The land price in London is around USD 150 per sq. ft. Higher land costs in London are expected to shift investments to other cities with lower land prices. For instance, Amsterdam has a lower land price for building facilities in the FLAP data center market, which is USD 38 per sq. ft.

- In Asia-Pacific, Australia is one of the prominent countries in terms of the growth of data centers. The country is a major hub for data centers due to its focus on renewable energy. Sydney is now powered using 100% renewable electricity generated from wind and solar farms in regional NSW. In Melbourne, the Victorian government has also set aside USD 95 million to support AI startup development in the region. With increasing technology development hubs, the demand for data centers is expected to increase significantly.

Global Data Center Market Trends

Rising data consumption, growing number of digitalization applications, such as smart services, social networking, cashless payments, smart home automation services, and other applications drive the market's growth

- Global data consumption increased from 1.8 GB/month in 2016 to 7.6 GB/month in 2022. It is estimated to reach 26 GB/month by 2029. The growing number of digitalization applications, such as smart services, social networking, cashless payments, smart home automation services, and others, has boosted data consumption globally. A few countries, such as China and the United States, have already implemented 6G, while multiple countries are still implementing phases of 5G.

- However, in Africa, the deployment has been slow as the region plans to strengthen its 4G services first and then roll out 5G. The growing demand for online streaming services such as Netflix, Disney+, and Amazon Prime is boosting the consumption of data among users. The data consumed per smartphone increased from 1.8 GB/month in 2016 to 9.1 GB/month in 2023, which may reach 26 GB/month by 2029.

- Global data consumption is expected to grow further during the forecast period, reaching 19.2%. The leading regions in terms of data consumption are Africa, North America, and the Middle East, with 25.8%, 24.6%, and 23.9%, respectively. The increasing data consumption due to high bandwidth speeds and the growing adoption of digitalization services and IoT platforms may boost the demand for data centers globally.

Growing digitalization services such as online shopping, social networking, cab booking, digital transactions, food orders, and other services are expected to drive the market demand

- The global population was estimated at 7.91 billion in 2022, with 4.95 billion internet users and 4.62 billion active social media users. On average, global users spend around 6 hours using the internet daily. The number of users is expected to record a CAGR of 4.6% during the forecast period (2023-2029). Growing digitalization services such as online shopping, social networking, cab booking, digital transactions, food orders, and other services are expected to increase data consumption. The data consumption is expected to grow by 18.6% during the forecast period. The regions with more than 90% internet users include North America and Northern and Western Europe.

- However, Asia-Pacific leads globally in terms of the number of smartphone users. The number of smartphone users was estimated at 2,647 million in 2022, which may reach 4,456 million by 2029. The region is estimated to record a CAGR of 7.5% in terms of the number of smartphone users during the forecast period. The deployment of 5G has helped users gain access to multiple digitalization services in the region.

- The United Arab Emirates, South Korea, China, and the Netherlands are the leading countries globally, with internet speeds of 136.4 Mbps, 106.9 Mbps, 96.3 Mbps, and 94.9 Mbps, respectively. The implementation of advanced technologies in telecommunication and smart devices and the growing number of people using digitalization services are expected to drive the growth of the global data center market in the future.

Data Center Industry Overview

The Data Center Market is fragmented, with the top five companies occupying 19.69%. The major players in this market are CyrusOne Inc., Cyxtera Technologies, Digital Realty Trust Inc., Equinix Inc. and NTT Ltd (sorted alphabetically).

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 EXECUTIVE SUMMARY & KEY FINDINGS

2 REPORT OFFERS

3 INTRODUCTION

- 3.1 Study Assumptions & Market Definition

- 3.2 Scope of the Study

- 3.3 Research Methodology

4 MARKET OUTLOOK

- 4.1 It Load Capacity

- 4.2 Raised Floor Space

- 4.3 Colocation Revenue

- 4.4 Installed Racks

- 4.5 Rack Space Utilization

- 4.6 Submarine Cable

5 Key Industry Trends

- 5.1 Smartphone Users

- 5.2 Data Traffic Per Smartphone

- 5.3 Mobile Data Speed

- 5.4 Broadband Data Speed

- 5.5 Fiber Connectivity Network

- 5.6 Regulatory Framework

- 5.6.1 Australia

- 5.6.2 Austria

- 5.6.3 Belgium

- 5.6.4 Brazil

- 5.6.5 Canada

- 5.6.6 Chile

- 5.6.7 China

- 5.6.8 Denmark

- 5.6.9 France

- 5.6.10 Germany

- 5.6.11 Hong Kong

- 5.6.12 India

- 5.6.13 Indonesia

- 5.6.14 Ireland

- 5.6.15 Israel

- 5.6.16 Italy

- 5.6.17 Japan

- 5.6.18 Malaysia

- 5.6.19 Mexico

- 5.6.20 Netherlands

- 5.6.21 New Zealand

- 5.6.22 Nigeria

- 5.6.23 Norway

- 5.6.24 Philippines

- 5.6.25 Poland

- 5.6.26 Russia

- 5.6.27 Saudi Arabia

- 5.6.28 Singapore

- 5.6.29 South Africa

- 5.6.30 South Korea

- 5.6.31 Spain

- 5.6.32 Sweden

- 5.6.33 Switzerland

- 5.6.34 Taiwan

- 5.6.35 Thailand

- 5.6.36 United Arab Emirates

- 5.6.37 United Kingdom

- 5.6.38 United States

- 5.6.39 Vietnam

- 5.7 Value Chain & Distribution Channel Analysis

6 MARKET SEGMENTATION (INCLUDES MARKET SIZE IN VOLUME, FORECASTS UP TO 2030 AND ANALYSIS OF GROWTH PROSPECTS)

- 6.1 Data Center Size

- 6.1.1 Large

- 6.1.2 Massive

- 6.1.3 Medium

- 6.1.4 Mega

- 6.1.5 Small

- 6.2 Tier Type

- 6.2.1 Tier 1 and 2

- 6.2.2 Tier 3

- 6.2.3 Tier 4

- 6.3 Absorption

- 6.3.1 Non-Utilized

- 6.3.2 Utilized

- 6.3.2.1 By Colocation Type

- 6.3.2.1.1 Hyperscale

- 6.3.2.1.2 Retail

- 6.3.2.1.3 Wholesale

- 6.3.2.2 By End User

- 6.3.2.2.1 BFSI

- 6.3.2.2.2 Cloud

- 6.3.2.2.3 E-Commerce

- 6.3.2.2.4 Government

- 6.3.2.2.5 Manufacturing

- 6.3.2.2.6 Media & Entertainment

- 6.3.2.2.7 Telecom

- 6.3.2.2.8 Other End User

- 6.4 Region

- 6.4.1 APAC

- 6.4.2 Africa

- 6.4.3 Europe

- 6.4.4 Middle East

- 6.4.5 North America

- 6.4.6 South America

7 COMPETITIVE LANDSCAPE

- 7.1 Market Share Analysis

- 7.2 Company Landscape

- 7.3 Company Profiles (includes Global Level Overview, Market Level Overview, Core Business Segments, Financials, Headcount, Key Information, Market Rank, Market Share, Products and Services, and Analysis of Recent Developments).

- 7.3.1 AirTrunk Operating Pty Ltd

- 7.3.2 Chindata Group Holdings Ltd

- 7.3.3 CyrusOne Inc.

- 7.3.4 Cyxtera Technologies

- 7.3.5 Digital Realty Trust Inc.

- 7.3.6 Equinix Inc.

- 7.3.7 Flexential Corp.

- 7.3.8 NTT Ltd

- 7.3.9 Quality Technology Services

- 7.3.10 Space DC Pte Ltd

- 7.3.11 Switch

- 7.3.12 Vantage Data Centers LLC

- 7.4 LIST OF COMPANIES STUDIED

8 KEY STRATEGIC QUESTIONS FOR DATA CENTER CEOS

9 APPENDIX

- 9.1 Global Overview

- 9.1.1 Overview

- 9.1.2 Porter's Five Forces Framework

- 9.1.3 Global Value Chain Analysis

- 9.1.4 Global Market Size and DROs

- 9.2 Sources & References

- 9.3 List of Tables & Figures

- 9.4 Primary Insights

- 9.5 Data Pack

- 9.6 Glossary of Terms