体外診断:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

In Vitro Diagnostic - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035049

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

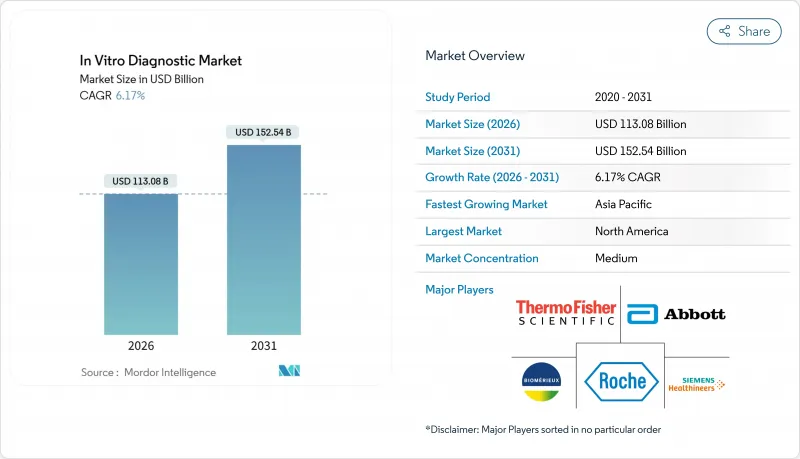

体外診断薬市場の規模は、2026年に1,130億8,000万米ドルと推計されており、予測期間(2026年~2031年)においてCAGR 6.17%で推移し、2031年までに1,525億4,000万米ドルに達すると見込まれています。

慢性疾患の有病率、世界の高齢化、そして人工知能(AI)を活用したワークフローが、パンデミックによる需要急増よりも持続的な形で需要を牽引しています。検査機関は、人件費の抑制と検査結果の報告までの時間短縮を図るため、クラウドベースのミドルウェア、試薬のレンタル契約パッケージ、統合型自動化システムへの投資を進めています。ISO 13485認証を取得した地域サプライヤーからの競合圧力により試薬の利益率が圧迫されており、多国籍企業はサービスバンドルや意思決定支援ソフトウェアを重視するようになっています。規制の分断、人材不足、サイバーセキュリティ上の脆弱性は依然として構造的な逆風となっていますが、アジア太平洋地域における検査件数の増加や分散型施設の増加が、これらの制約を相殺しています。

世界の体外診断薬市場の動向と洞察

ポイント・オブ・ケア(POC)診断の普及拡大

規制当局は2024年と2025年にCLIA免除対象カテゴリーを拡大し、薬局や企業内診療所が検査技師を必要とせずに、迅速な連鎖球菌検査、インフルエンザ検査、脂質パネル検査を実施できるようにしました。CVSヘルスやウォルグリーンズなどの小売チェーンは、かつて外部検査機関に流れていた日常的な検査を取り込むようになり、中央検査施設は特殊なシーケンシングや自己免疫パネルに特化せざるを得なくなっています。2024年にDexcom社の市販用連続血糖モニターがFDAの承認を取得したことは、家電メーカーが従来のインフラを完全に迂回できることを示しました。携帯型免疫測定リーダーやスマートフォン連携型のラテラルフロー装置は、病院レベルの精度を満たしており、中央検査室を守ってきた性能の差を縮めています。この分散化は検査へのアクセスを向上させますが、高利益率の病院環境における試薬の需要を圧迫しています。

慢性疾患の高い有病率

2025年には、糖尿病、心血管疾患、慢性腎臓病により13億件の診断検査が行われ、世界の検査室の処理能力に負担がかかりました。2024年には糖尿病の有病者数が成人5億3,700万人に達し、南アジアと中東で最も急速な増加が見られました。慢性疾患の患者一人ひとりが、脂質、トロポニン、腎機能の定期的な検査を必要とするため、償還額は横ばいのままでも、消耗品の需要は高まっています。ウェアラブル生体センサーは現在、血糖値や乳酸値のデータを継続的に送信しており、モニタリングの一部が静脈穿刺からクラウド分析へと移行しています。そのため、ベンダー各社は、従来の消耗品販売が頭打ちになる中でも収益を維持するため、検査報告と経時的な分析サービスのサブスクリプションをセットで販売しています。

複数の地域における厳格な規制承認スケジュール

2024年5月に全面施行された欧州連合(EU)の体外診断用医療機器(IVD)規則により、数千件の低リスク検査が自己認証から認定機関による審査へと移行し、承認までの期間の中央値は22ヶ月となりました。日本と中国も同様のデータ要件を課しており、多国籍企業の製品がアジア地域に展開されるまでに、さらに18~24ヶ月を要します。小規模なイノベーター企業には、複数の地域で同時に臨床試験を実施する規制対応の人材が不足しているため、米国を最優先とし、海外での早期シェア獲得を諦めています。段階的な発売は世界の展開の拡大を遅らせ、後発の競合他社に先駆けて償還認定を獲得される余地を与え、体外診断薬市場のCAGRをわずかに押し下げています。

セグメント分析

試薬およびキットは2025年の売上高の54.28%を占めており、これは大半の検査室を支える消耗品ベースの経済構造を浮き彫りにしています。病院側は、分析装置の購入費用を免除する代わりに複数年にわたる消耗品の購入を義務付ける試薬レンタル契約を好んでおり、このモデルはベンダーの収益を安定化させます。ソフトウェアおよびサービスは、AIによる意思決定支援、クラウドホスト型ミドルウェア、および遠隔機器診断に牽引され、2031年までCAGR10.29%を記録すると予測されています。機器はロックイン・プラットフォームとして依然として不可欠であり、シーメンス・ヘルスインアーズの「Atellica Solution」は1時間あたり440件の検査を処理し、結果の85%を自動検証することで、1件あたりのレポート作成にかかる時間を短縮しています。体外診断用ソフトウェアの市場規模は現在小さいもの、その二桁成長の軌道は、検査室が分析業務やコンプライアンス業務のアウトソーシングへと移行していることを示唆しています。

現在、FDAの「医療機器としてのソフトウェア(Software-as-a-Medical-Device)」枠組みの下で、ソフトウェアはハードウェアから切り離され、アルゴリズムの独立したアップグレードが可能になっています。ベンダー各社は、クラウドダッシュボードと品質管理用試薬を組み合わせることで差別化を図り、定着性の高いエコシステムを構築しています。設備投資予算が逼迫する中、試薬のレンタルやサブスクリプション型ソフトウェアによる収益は、ハードウェアの導入台数よりも急速に伸び、体外診断市場におけるベンダーの収益構造を再構築することになるでしょう。

2025年、免疫測定法は甲状腺、心臓、腫瘍マーカーに牽引され、売上シェア26.63%を維持しました。しかし、分子診断は、液体生検の承認、CRISPRアッセイ、症候群別感染症パネルに後押しされ、CAGR8.21%で拡大すると予測されています。臨床化学の自動化により代謝パネルはコモディティ化が進んだため、ベンダー各社は現在、試薬の化学的特性ではなく、処理速度の向上やミドルウェアの統合を通じて差別化を図っています。血液学プラットフォームにはAIベースの細胞分類機能が組み込まれており、微生物学分野では培養からMALDI-TOFへと移行し、15分での迅速な同定が可能になっています。

技術の融合により、従来のサイロ化は解消されつつあります。次世代プラットフォームでは、免疫測定法、分子技術、質量分析が単一のトラック上で統合されています。検査室では、検体処理の削減、エラーリスクの最小化、人件費の抑制につながる統合ワークフローが歓迎されています。こうしたハイブリッドシステムが拡大するにつれ、体外診断薬市場は、AI駆動型の検体トリアージを統合したマルチモーダル分析装置へと移行し、切り替えコストが増加するとともに、ベンダーとの関係が強化されるでしょう。

地域別分析

北米は、分子診断の早期導入と堅調な償還制度に支えられ、2025年の収益の37.16%を占めました。CMS(米国医療保険医療サービスセンター)の価値に基づくケアモデルは、検査室の利用を包括支払いに結びつけるようになり、医療提供者に対し、価値の低い検査を制限するよう圧力をかけています。FDA(米国食品医薬品局)のサイバーセキュリティ義務化はコンプライアンスコストを増加させますが、データの完全性は向上します。カナダとメキシコは、規模の経済効果を得るために、検査を地域ハブに集約しています。

アジア太平洋地域は、2026年から2031年にかけてCAGR7.19%を記録すると予測されており、これは地域別で最も速いペースとなります。中国の数量ベースの調達により試薬価格は最大60%まで引き下げられましたが、検査量の急増がベンダーの収益を守っています。インドの「国家保健ミッション」は2024-25年度に5,000の地区検査室に資金を提供し、1人当たりの年間検査実施回数を0.08回から0.15回に増加させました。高齢化が進む日本と韓国では、人手不足を補うため検査の自動化を積極的に進めており、その結果、検査室の完全自動化に向けた設備投資が増加しています。

欧州ではIVD規制が施行され、承認までの期間が長期化している一方、経験豊富な規制対応チームを持つ多国籍企業が有利な立場にあります。GCC諸国は「ビジョン2030」の下、石油収入を検査室インフラに充てています。サハラ以南のアフリカでは普及率は依然として低いもの、ドナー資金によるHIV、結核、マラリア対策プログラムの恩恵を受けています。南米の検査室は為替変動や輸入関税に苦慮しており、コスト管理のため可能な限り現地で試薬を調達しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ポイント・オブ・ケア(POC)診断の普及拡大

- 慢性疾患の高い有病率

- 高齢化により慢性疾患検査の需要が増加

- 感染症の負担増大が迅速診断市場の拡大を後押し

- 分散型ポイント・オブ・ケア(POC)検査の急増

- 検査室の自動化とデジタル病理学の融合が、IVDのバンドル調達を促進しています

- 市場抑制要因

- 複数の地域における厳格な規制承認スケジュール

- 新興検査分野における償還の不確実性

- コネクテッドIVDにおけるサイバーセキュリティおよびデータ相互運用性の課題

- 熟練した検査技師の世界の不足

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 機器

- 試薬・キット

- ソフトウェア・サービス

- 技術別

- 免疫測定法

- 臨床化学

- 分子診断

- 血液学

- 微生物学

- 凝固

- 尿検査

- その他

- 用途別

- 感染症

- 腫瘍学

- 糖尿病

- 循環器学

- 自己免疫疾患

- 腎臓学

- その他

- エンドユーザー別

- 病院および大学附属検査室

- 検査機関

- ポイント・オブ・ケア検査施設

- 在宅医療・OTC環境

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Agilent Technologies Inc.

- Becton, Dickinson and Company

- Bio-Rad Laboratories Inc.

- bioMerieux SA

- Danaher Corporation

- DiaSorin SpA

- F. Hoffmann-La Roche Ltd

- GE Healthcare

- Grifols SA

- Hologic Inc.

- Illumina Inc.

- Meril Diagnostics Pvt Ltd

- Ortho Clinical Diagnostics/QuidelOrtho

- PerkinElmer Inc.

- Qiagen NV

- QuidelOrtho Corporation

- Randox Laboratories Ltd

- Siemens Healthineers AG

- Sysmex Corporation

- Thermo Fisher Scientific Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日