不正検知・防止(FDP):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Fraud Detection and Prevention (FDP) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066476

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

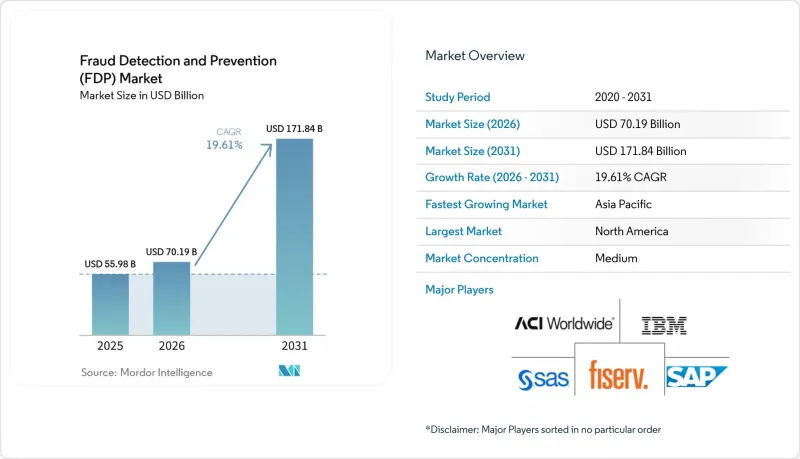

Mordor Intelligenceによると、不正検知・防止市場の規模は、2025年の559億8,000万米ドルから2026年には701億9,000万米ドルへと拡大し、2031年までに1,718億4,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR19.61%で成長すると見込まれています。

本レポートは、構成要素(ソリューションおよびサービス)、展開モード(クラウドおよびオンプレミス)、組織規模(中小企業および大企業)、エンドユーザー業界(BFSI、小売・Eコマース、ヘルスケアなど)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の不正検知・防止(FDP)市場の動向と洞察

デジタル決済およびEコマース取引量の増加

消費者が物理的なセキュリティ機能が欠如しているオンラインチャネルへ移行するにつれ、カード非対面取引が世界の不正損失の大部分を占めるようになっています。欧州中央銀行の報告によると、2024年のカード不正全体の79%をカード非対面不正が占めました。インドの統一決済インターフェース(UPI)では、2025年12月だけで167億3,000万件の取引が処理され、前年比45%増となり、バッチ処理型のレガシーシステムに負荷がかかりました。国境を越えた電子商取引では、地域固有のリスクパターンが他地域に一般化されることは稀であるため、検知が複雑化しており、ベンダーは地域に特化したモデルを維持せざるを得ません。加盟店は、不正防止と顧客体験のバランスを取るためにパッシブ型生体認証を導入しており、決済ファシリテーターはネットワークインテリジェンスを集約することで、小規模な販売者であってもコンソーシアム全体のシグナルを活用できるようになっています。

AMLおよびPSD2 SCAに関する厳格な規制遵守

相次ぐ規制改正により、多要素認証、継続的なモニタリング、および監査可能なワークフローが義務付けられています。欧州銀行監督局(EBA)が2024年に強化した「強力な顧客認証(SCA)」の適用除外要件により、摩擦のない決済の閾値が引き下げられ、発行機関はリスクベースのエンジンを導入するよう迫られています。2025年に審議されている「決済サービス指令3(PSD3)」案では、承認済みプッシュ決済詐欺に対する責任が送金銀行にも拡大され、検知の責任が取引開始段階へと移行することになります。米国では、FinCEN(金融犯罪取締局)の実質所有者規則により支配構造の検証が義務付けられており、グラフデータベース分析への関心が高まっています。多国籍金融機関は、国ごとに異なるデータ保管義務を調整する必要があり、その結果、モデル重みを共有しつつ、学習データを国境内に留めるフェデレーテッドラーニングの手法が採用されるようになっています。

高い誤検知率が顧客体験を損なっている

従来のルールでは、依然として正当な注文が2桁の割合で誤分類されており、その結果、運用コストの増加やライフタイムバリューの低下が生じており、その額は直接的な不正損失を上回る場合もあります。手動による審査では、フラグが立てられた取引1件あたり10~15米ドルのコストがかかるため、利益率の低い加盟店にとって大きな負担となっています。キーストロークのリズムやデバイスの傾き角度を捕捉する行動バイオメトリクス技術は、誤検知率を3%未満に低減できると期待されていますが、多くの同意取得枠組みにおいて、継続的な行動の捕捉が機微な個人データとして扱われているため、導入が遅れています。特に越境注文の影響は甚大です。見慣れないIPの地域情報が速度チェックをトリガーし、カートの放棄や評判の低下を招いているためです。

セグメント分析

不正検知・防止ソリューションの市場規模は2025年に過去最高水準に達し、プラットフォーム、認証ゲートウェイ、レポートダッシュボードの66.26%を占め、迅速なROIをもたらしました。しかし、マネージド検知、モデル検証、規制アドバイザリーなどのサービスは、パッケージソフトウェアよりも急速に拡大しています。金融機関は、適応型不正防御が、毎週のモデル更新と絶えず進化するコンプライアンスマッピングを必要とする継続的なプロセスであることを認識しつつあります。専門コンサルティング企業は現在、データサイエンスの専門人材とSaaSダッシュボードを組み合わせたサービスを提供しており、銀行は戦略的な監督権を譲り渡すことなく、特徴量エンジニアリングを外部委託できるようになっています。かつては脇役だったレポートおよび可視化モジュールが、取締役会レベルで注目を集めつつあります。これは、リアルタイムのエクスポージャー指標が資本配分の意思決定に影響を与えるためです。不正検知と本人確認の統合により、コンポーネント間の境界が曖昧になり、顧客ライフサイクル全体にわたる統一的なリスクスコアリングが可能になります。

長期的には、コモディティ化の圧力により、ベンダーは独自のデータネットワークや低遅延の推論を通じて差別化を図らざるを得なくなっています。IBMが2025年に展開する、利用量に応じた課金方式の「不正検知サービス(Fraud Detection as a Service)」は、従量課金モデルがコストを実際の取引リスクと連動させる仕組みを如実に示しています。財務リスクや規制上の重大度に基づいてアラートの優先順位を決定するワークフローのオーケストレーションは、もはや必須要件となりつつあります。金融機関は現在、不正防止予算の30~40%を外部サービスに割り当てており、これは、資本支出(Capex)による技術購入から、測定可能な損失削減成果に焦点を当てた運営費(OpEx)ベースのパートナーシップへの移行を後押ししています。

クラウドは2025年の収益の63.82%を占め、2031年までに約19.95%の成長が見込まれています。これは、弾力的なコンピューティングにより、不正対策チームがオンデマンドでGPUクラスターを立ち上げて、グラフニューラルネットワークのトレーニングを行えるようになったためです。リアルタイムのスケーリングにより、ダウンタイムなしで毎週のモデル再デプロイが完了し、主要なハイパースケーラーによるセキュリティ認証は、監督当局の期待の大部分を満たしています。データ主権に関する法令により国境を越えた転送が禁止されている場合や、データセンターへの最近の投資がまだ減価償却期間中である場合には、オンプレミス導入が継続されます。ハイブリッドアーキテクチャでは、高リスクな取引をローカルで評価しつつ、匿名化された集計データをクラウドのデータレイクに集約することで、データ居住規則と機械学習の効率性を両立させています。欧州銀行監督局(EBA)は2024年、クラウドへのアウトソーシングによって説明責任が移転されるわけではないことを明確にし、これによりリスク委員会は重要なワークロードを移行する自信を得ました。

単一ベンダーへのロックインを回避し、耐障害性を高めるために地域間でコンピューティングリソースを分散させたいと考える世界の銀行の間で、マルチクラウド戦略が勢いを増しています。とはいえ、ツールチェーンの相違がデータ同期を複雑化させており、モデルバージョンのドリフトにより、チャネル間で一貫性のない意思決定が生じる可能性があります。2025年後半に米国の中堅銀行数行が採用したGoogle Cloudの仮想プライベートクラウド(VPC)導入パターンは、顧客が暗号化鍵の管理権限を保持している場合、規制当局を納得させることができることを示しています。

地域別分析

2025年、北米は世界全体の収益の31.87%を占めました。これは、デジタル決済の普及率の高さと堅固なコンプライアンス体制により、支出が堅調に推移したためです。米国連邦取引委員会(FTC)は2023年、消費者詐欺による損失額が100億米ドルに達したと報告しており、これにより、経営陣レベルで管理体制の改善が急務であることが再認識されました。カナダの「Real-Time Rail」や米国の「FedNow」といったリアルタイム決済システムにより、決済処理時間が短縮されており、銀行はモデルスコアリングの遅延を1秒未満に短縮せざるを得なくなっています。サードパーティのサービスプロバイダーに対する規制当局の監視が強化されており、金融機関はベンダーのモデルについて、説明可能性やバイアスに関する監査を行うことが求められています。

アジア太平洋地域は最も急成長している地域であり、インド、中国、オーストラリア、日本が決済インフラの近代化を進める中、CAGR20.43%を記録すると予測されています。インドのUPIは2025年12月に167億3,000万件の取引を処理し、高額送金に対する追加認証をインド準備銀行(RBI)が義務付ける契機となりました(RBI.ORG.IN)。中国におけるデジタル人民元のパイロット事業は、キャッシュレスエコシステムを地方の郡にまで拡大させており、オフラインウォレットにおける身元なりすましなど、新たな不正の経路を生み出しています。日本の改正AMLガイドラインは、ルールベースのチェックよりも継続的なモニタリングを重視しており、AIプラットフォームなどの需要を刺激しています。オーストラリアの「ニュー・ペイメント・プラットフォーム(NPP)」は2024年に12億件の即時送金を処理し、バッチ処理のACHファイル向けに構築された不正分析スタックの欠陥を露呈させました。

欧州は、PSD2の「強力な顧客認証」要件を背景に依然として大きなシェアを維持していますが、2024年のカード非対面取引による損失額は42億ユーロ(45億米ドル)に達しました。27の加盟国間で解釈が分かれていることが多国籍展開を複雑化させており、銀行は地域ごとの上書きが可能な設定可能なポリシーエンジンの導入を進めています。南米では、ブラジルの「Pix」が2024年に420億件の取引を記録したことを受け、勢いを増しており、これを受けて中央銀行は取引上限や夜間の一時停止期間を設けるに至りました。中東およびアフリカ地域では、デジタルエコシステムに参加する銀行口座を持たない人々を保護するため、モバイルマネー向け不正分析の導入が加速しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- デジタル決済および電子商取引の取引高の増加

- AMLおよびPSD2 SCAに関する厳格な規制遵守

- AIおよび機械学習モデルによるリアルタイム検出精度の向上

- トークン化とEMV 3-D Secure 2.3の導入による非対面取引における不正利用の削減

- オープンバンキングと即時決済インフラの普及が、新たな不正の経路を生み出しています

- 生成AIによるディープフェイクおよび合成ID攻撃が、適応型FDPへの投資を後押ししています

- 市場抑制要因

- 高い誤検知率が顧客体験を損なっている

- 断片化されたレガシー基幹システムとの統合の複雑さ

- 高度な機械学習トレーニング用のラベル付き不正データセットの不足

- GDPRおよびCCPAによるデータ共有の制約

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- コンポーネント別

- ソリューション

- 不正分析

- 認証

- レポーティング

- 可視化

- その他のコンポーネント

- サービス

- ソリューション

- 展開モード別

- クラウド

- オンプレミス

- 組織規模別

- 中小企業

- 大企業

- エンドユーザー産業別

- BFSI

- 小売・Eコマース

- IT・通信

- ヘルスケア

- エネルギー・ユーティリティ

- 製造業

- 政府・公共部門

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SAP SE

- IBM Corporation

- SAS Institute Inc.

- ACI Worldwide Inc.

- Fiserv Inc.

- Experian PLC

- DXC Technology Company

- BAE Systems PLC

- RSA Security LLC(Dell Technologies)

- Oracle Corporation

- NICE Ltd

- Equifax Inc.

- LexisNexis Risk Solutions

- Fair Isaac Corporation(FICO)

- Cybersource Corporation(Visa)

- Global Payments Inc.

- Feedzai SA

- Signifyd Inc.

- Riskified Ltd.

- Kount Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日