|

|

市場調査レポート

商品コード

1366411

AIカメラの世界市場 (~2028年):提供区分 ・技術 ・製品・バイオメトリクス ・コネクティビティ・地域別AI Camera Market by Offering (Image Sensor, AI Processor, Memory), Technology (Deep Learning, Computer Vision, Language Processing), Product (Smartphone, DSLR, CCTV), Biometric (Image, Facial, Speech, OCR), Connectivity & Region, Global Forecast to 2028 |

||||||

|

|

|||||||

カスタマイズ可能

|

|||||||

| AIカメラの世界市場 (~2028年):提供区分 ・技術 ・製品・バイオメトリクス ・コネクティビティ・地域別 |

|

出版日: 2023年09月22日

発行: MarketsandMarkets

ページ情報: 英文 243 Pages

納期: 即納可能

|

- 全表示

- 概要

- 目次

世界のAIカメラの市場規模は、2023年の76億米ドルから、予測期間中は23.9%のCAGRで推移し、2028年には221億米ドルの規模に成長すると予測されています。

公衆安全、小売、工業など、さまざまな分野で監視・セキュリティソリューションの強化へのニーズが高まっていることがAIカメラの採用を後押ししています。これらのカメラは、リアルタイムの監視と脅威の自動検出機能を提供します。AIカメラは膨大な量のデータを生成します。企業はこのデータを実用的な洞察に活用し、業務の最適化、顧客体験の向上、事業成長の促進に役立てています。

| 調査範囲 | |

|---|---|

| 調査対象年 | 2019-2028年 |

| 基準年 | 2022年 |

| 予測期間 | 2023-2028年 |

| 単位 | 米ドル |

| セグメント | 提供区分・技術・製品タイプ・接続性・生体認証・エンドユーザー別 |

| 対象地域 | 北米・欧州・アジア太平洋・その他の地域 |

「イメージセンサーの部門が第2位のシェアを示す」

自動運転車、ロボティクス、ヘルスケア、監視、CE製品など、さまざまな産業でAIの利用が拡大していることから、高品質のイメージセンサーのニーズが高まっています。これらのセンサーは、AIアルゴリズムが分析・解釈できる視覚データを取得するために不可欠です。AI機能を備えたイメージセンサーは、エッジでのリアルタイムデータ処理を可能にし、待ち時間を短縮して応答性を高めます。イメージセンサーには、ノイズ除去、HDR (ハイダイナミックレンジ)、計算写真技術などの高度な画像処理機能が組み込まれています。これらの機能強化により、AIカメラで撮影された画像の品質が向上し、解析の価値が高まります。

「自動車のエンドユーザー部門が最大のCAGRを示す見通し」

自動運転車の開発と展開は、知覚と物体認識においてAIカメラに大きく依存しています。AIカメラは、自動運転システムがリアルタイムの意思決定を行うために重要なデータを提供するため、同部門の成長につながっています。AIカメラセンサーのコストは低下しており、自動車メーカーが車両に組み込むのに手頃な価格となっています。このコスト削減が、さまざまな車両区分での幅広い採用を後押ししています。車両へのAIカメラの統合は、車線維持支援、アダプティブクルーズコントロール、自動緊急ブレーキなどの機能を含むADASの基本要素です。これらのシステムは車両の安全性とドライバーの利便性を高めることから、AIカメラの需要を促進しています。

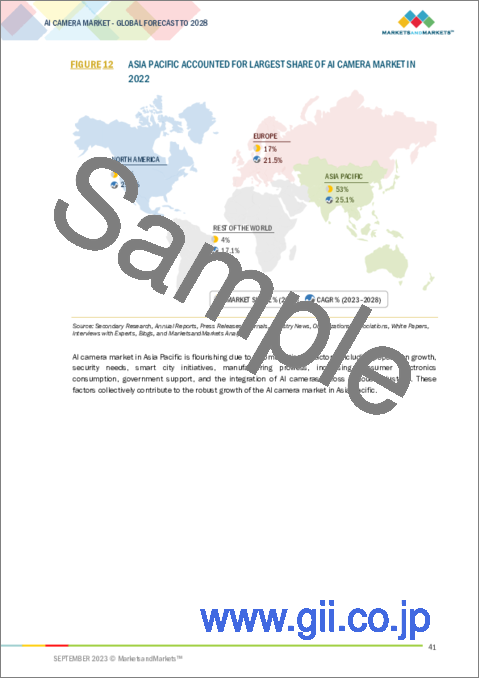

「アジア太平洋地域が最大のCAGRを示す見通し」

アジア太平洋諸国は、インテリジェント交通管理や自動運転車を含むスマート交通システムへの投資を進めています。AIカメラは交通監視、渋滞管理、交通安全強化に不可欠です。アジア太平洋の一部の政府は、イニシアチブと政策を通じてAIカメラを含むAI技術の採用を推進しています。こうした取り組みが、AIカメラ市場への技術革新と投資を促進しています。アジア太平洋地域におけるAIカメラ市場の成長は、技術革新、消費者需要の高まり、政府のイニシアティブ、さまざまな産業におけるAIの採用が組み合わさることによって推進され、AIカメラの採用においてもっとも急成長している地域の1つとなっています。

当レポートでは、世界のAIカメラの市場を調査し、市場概要、市場影響因子および市場機会の分析、技術・特許動向、法規制環境、市場規模の推移・予測、各種区分・地域別の詳細分析、競合情勢、主要企業のプロファイルなどをまとめています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- バリューチェーン分析

- エコシステム分析

- ポーターのファイブフォース分析

- 主要なステークホルダーと購入基準

- 顧客の事業に影響を与える動向/ディスラプション

- 平均販売価格の分析

- ケーススタディ分析

- 技術分析

- 特許分析

- 貿易データ分析

- 料金分析

- 基準・規制状況

- 主要な会議とイベント

第6章 AIカメラ市場:提供区分別

- イメージセンサー

- CMOSイメージセンサー

- TOFイメージセンサー

- プロセッサー

- AI処理ユニット

- メモリ・ストレージ

- ソフトウェア

- AIアナリティクス

第7章 AIカメラ市場:技術別

- ディープラーニング

- 自然言語処理

- コンピュータビジョン

- コンテキストアウェアコンピューティング

第8章 AIカメラ市場:製品タイプ別

- コンパクトカメラ

- スマートフォンカメラ

- ウェアラブルカメラ

- デジタル一眼レフカメラ

- CCTVカメラ

- ドームカメラ

- PTZ(パン・チルト・ズーム)カメラ

- ボックスカメラ・弾丸カメラ

- パノラマ・魚眼

- 360度カメラ

第9章 AIカメラ市場:コネクティビティ別

- 有線接続

- 無線接続

- BLUETOOTH

- WI-FI

- 携帯電話

第10章 AIカメラ市場:生体認証別

- 画像認識

- 顔認識

- 音声/話者認識

- 光学文字認識 (OCR)

第11章 AIカメラ市場:エンドユーザー別

- CE製品

- セキュリティ・監視

- 住宅用

- 商用

- 自動車

- ロボティクス

- 医療

- その他

第12章 地域分析

- 北米

- 欧州

- アジア太平洋

- その他の地域

第13章 競合情勢

- 主要企業の戦略/有力企業

- 市場シェア分析

- 主要企業の収益分析

- 企業評価マトリックス

- スタートアップ/中小企業評価マトリックス

- 企業フットプリント分析

- スタートアップのフットプリント分析

- 競合シナリオ

第14章 企業プロファイル

- 主要企業

- SONY GROUP CORPORATION

- PANASONIC HOLDINGS CORPORATION

- HANGZHOU HIKVISION DIGITAL TECHNOLOGY CO., LTD.

- SAMSUNG

- AXIS COMMUNICATIONS AB

- VIVOTEK INC.

- ZHEJIANG DAHUA TECHNOLOGY CO., LTD.

- HONEYWELL INTERNATIONAL INC.

- ROBERT BOSCH GMBH

- HANWHA VISION CO., LTD.

- APPLE INC.

- ALPHABET INC.

- HUAWEI TECHNOLOGIES

- その他の企業

- TELEDYNE FLIR LLC

- AVIGILON CORPORATION

- MERIT LILIN ENT. CO., LTD.

- TIANDY TECHNOLOGIES CO., LTD.

- VICON INDUSTRIES, INC.

- REOLINK

- GEOVISION INC.

- AMARYLLO INC.

- NETATMO

- YI TECHNOLOGY

- VERKADA INC.

- WYZE LABS, INC.

- VIVINT, INC.

- PELCO

- ZHEJIANG UNIVIEW TECHNOLOGIES CO., LTD.

第15章 付録

The global AI camera market is expected to be valued at USD 7.6 billion in 2023 and is projected to reach USD 22.1 billion by 2028; it is expected to grow at a CAGR of 23.9% from 2023 to 2028. The rising need for enhanced surveillance and security solutions in various sectors such as public safety, retail, and industrial settings is driving the adoption of AI cameras. These cameras offer real-time monitoring and automated threat detection capabilities. AI cameras generate vast amounts of data. Companies are leveraging this data for actionable insights, which can be used to optimize operations, improve customer experiences, and drive business growth.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2019-2028 |

| Base Year | 2022 |

| Forecast Period | 2023-2028 |

| Units Considered | USD |

| Segments | Offering, Technology, Product Type, Connectivity, Biometric Method, End User |

| Regions covered | North America, Europe, APAC, RoW |

"Image Sensor offering segment to account for second largest market share of AI camera market"

The expanding use of artificial intelligence (AI) in various industries, including autonomous vehicles, robotics, healthcare, surveillance, and consumer electronics, has led to a growing need for high-quality image sensors. These sensors are essential for capturing visual data that AI algorithms can analyze and interpret. Image sensors equipped with AI capabilities allow for real-time data processing at the edge, reducing latency and enhancing responsiveness. Image sensors are incorporating advanced image processing features, such as noise reduction, HDR (High Dynamic Range), and computational photography techniques. These enhancements improve the quality of images captured by AI cameras, making them more valuable for analysis.

"Automotive end-user to account for the highest CAGR growth of AI camera market."

The development and deployment of autonomous vehicles heavily rely on AI cameras for perception and object recognition. AI cameras provide crucial data for autonomous driving systems to make real-time decisions, leading to the growth of this market segment. The cost of AI camera sensors has been decreasing, making them more affordable for automakers to integrate into their vehicles. This cost reduction has driven wider adoption across different vehicle segments. The integration of AI cameras into vehicles is a fundamental component of ADAS, which includes features like lane-keeping assistance, adaptive cruise control, and automated emergency braking. These systems enhance vehicle safety and driver convenience, driving the demand for AI cameras.

"Asia Pacific to have the highest CAGR for AI camera market"

Asia Pacific countries are investing in smart transportation systems, including intelligent traffic management and autonomous vehicles. AI cameras are essential for traffic monitoring, congestion management, and enhancing road safety. Some governments in Asia Pacific are promoting the adoption of AI technology, including AI cameras, through initiatives and policies. These initiatives drive innovation and investment in the AI camera market. The growth of the AI camera market in the Asia Pacific region is driven by a combination of technological innovation, rising consumer demand, government initiatives, and the adoption of AI across various industries, making it one of the fastest-growing regions for AI camera adoption.

The study contains insights from various industry experts, ranging from component suppliers to Tier 1 companies and OEMs. The break-up of the primaries is as follows:

- By Company Type: Tier 1 - 10%, Tier 2 - 55%, and Tier 3 - 35%

- By Designation: C-level Executives - 45%, Directors - 25%, and Others - 30%

- By Region: North America - 55%, Europe - 20%, Asia Pacific - 15%, RoW - 10%

The key players operating in the AI camera market are Sony Group Corporation (Japan), Panasonic Corporation (Japan), Hangzhou Hikvision Digital Technology Co., Ltd. (China), Samsung (South Korea), Axis Communications AB (Sweden).

The research report categorizes the AI Camera Market, By Offering (Image Sensor, Processor, Memory & Storage, Software), Technology (Deep Learning, Natural Language Processsing, Computer Vision, Context-Aware Computing), Product Type (Compact Cameras, DSLR Cameras, CCTV Cameras, 360 Degree Cameras ), Connectivity (Wired and Wireless), Biometric Method (Image Recognition, Facial Recogntion, Voice/Speech Recognition, Optical Character Recognition), End-user (Consumer Electronics, Security & Surveillance, Automotive, Robotics, Medical, Others), and Region (North America, Europe, Asia Pacific, and RoW). The scope of the report covers detailed information regarding the major factors, such as drivers, restraints, challenges, and opportunities, influencing the growth of the AI camera market. A detailed analysis of the key industry players has been done to provide insights into their business overviews, products, key strategies; Contracts, partnerships, agreements. new product & service launches, mergers and acquisitions, and recent developments associated with the AI camera market. Competitive analysis of upcoming startups in the AI camera market ecosystem is covered in this report.

Research Coverage:

Key Benefits of Buying the Report

- Analysis of key drivers (Rising Demand for surveillance solutions, Integration with IoT (Internet of Things), Wide applications in retail analytics, The increasing demand for enhanced video analytics), restraints (Significant upfront investment, Concern regarding data security), opportunities (The increase in the number of smart cities, Potential to enhance industrial automation, Integration of AI cameras in healthcare), and challenges (Privacy concerns in AI camera, Lack of standardization) influencing the growth of the AI camera market.

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and new product launches in the AI camera market

- Market Development: Comprehensive information about lucrative markets - the report analyses the AI camera market across varied regions.

- Market Diversification: Exhaustive information about new products, untapped geographies, recent developments, and investments in the AI camera market

- Competitive Assessment: In-depth assessment of market shares, growth strategies and service offerings of leading players like AI camera market are Sony Group Corporation (Japan), Panasonic Corporation (Japan), Hangzhou Hikvision Digital Technology Co., Ltd. (China), Samsung (South Korea), Axis Communications AB (Sweden) among others in the AI camera market.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.2.1 INCLUSIONS AND EXCLUSIONS

- 1.3 MARKET SCOPE

- 1.3.1 MARKETS COVERED

- FIGURE 1 MARKET SEGMENTATION

- 1.3.2 REGIONAL SCOPE

- 1.3.3 YEARS CONSIDERED

- 1.4 CURRENCY CONSIDERED

- 1.5 STAKEHOLDERS

- 1.6 RECESSION IMPACT ANALYSIS

- FIGURE 2 GDP GROWTH PROJECTION UNTIL 2023 FOR MAJOR ECONOMIES

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- FIGURE 3 RESEARCH DESIGN

- 2.1.1 SECONDARY DATA

- 2.1.1.1 Major secondary sources

- 2.1.1.2 Key data from secondary sources

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Primary interviews with experts

- 2.1.2.2 Key data from primary sources

- 2.1.2.3 Key industry insights

- 2.1.2.4 Breakdown of primary interviews

- 2.1.3 RESEARCH APPROACH

- 2.2 MARKET SIZE ESTIMATION

- FIGURE 4 RESEARCH PROCESS FLOW

- 2.2.1 BOTTOM-UP APPROACH

- 2.2.1.1 Approach to arrive at market size using bottom-up analysis

- FIGURE 5 MARKET SIZE ESTIMATION METHODOLOGY (SUPPLY SIDE): REVENUE FROM SALES OF AI CAMERA PRODUCTS AND SOLUTIONS

- FIGURE 6 MARKET SIZE ESTIMATION METHODOLOGY: BOTTOM-UP APPROACH

- 2.2.2 TOP-DOWN APPROACH

- 2.2.2.1 Approach to arrive at market size by top-down analysis (supply side)

- FIGURE 7 MARKET SIZE ESTIMATION METHODOLOGY: TOP-DOWN APPROACH

- 2.3 DATA TRIANGULATION

- FIGURE 8 DATA TRIANGULATION

- 2.4 RESEARCH ASSUMPTIONS

- 2.5 RISK ASSESSMENT

- TABLE 1 RISK FACTOR ANALYSIS

- 2.6 ASSUMPTIONS RELATED TO RECESSION IMPACT

- TABLE 2 ASSUMPTIONS RELATED TO RECESSION IMPACT

- 2.7 RESEARCH LIMITATIONS

3 EXECUTIVE SUMMARY

- 3.1 GROWTH RATE FORECAST

- FIGURE 9 SOFTWARE SEGMENT TO HOLD HIGHEST MARKET SHARE DURING FORECAST PERIOD

- FIGURE 10 CCTV CAMERA TO LEAD MARKET DURING FORECAST PERIOD

- FIGURE 11 CONSUMER ELECTRONICS TO ACQUIRE LARGEST MARKET SHARE DURING FORECAST PERIOD

- FIGURE 12 ASIA PACIFIC ACCOUNTED FOR LARGEST SHARE OF AI CAMERA MARKET IN 2022

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN AI CAMERA MARKET

- FIGURE 13 INCREASING DEMAND FOR SECURITY & SURVEILLANCE SOLUTIONS TO DRIVE MARKET

- 4.2 AI CAMERA MARKET IN ASIA PACIFIC, BY COUNTRY AND END USER

- FIGURE 14 CHINA AND CONSUMER ELECTRONICS TO HOLD LARGEST MARKET SHARES IN ASIA PACIFIC MARKET IN 2023

- 4.3 AI CAMERA MARKET IN ASIA PACIFIC, BY COUNTRY

- FIGURE 15 CHINA TO HOLD LARGEST SHARE OF AI CAMERA MARKET DURING FORECAST PERIOD

- 4.4 AI CAMERA MARKET, BY COUNTRY

- FIGURE 16 AI CAMERA MARKET IN CHINA TO GROW AT HIGHEST CAGR FROM 2023 TO 2028

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- FIGURE 17 AI CAMERA MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- 5.2.1 DRIVERS

- 5.2.1.1 Rising demand for surveillance solutions

- 5.2.1.2 Integration with Internet of Things

- 5.2.1.3 Wide applications of AI cameras in retail analytics

- 5.2.1.4 Increasing demand for enhanced video analytics

- FIGURE 18 IMPACT ANALYSIS OF AI CAMERA MARKET DRIVERS

- 5.2.2 RESTRAINTS

- 5.2.2.1 Significant upfront investment

- 5.2.2.2 Concerns regarding data security

- FIGURE 19 IMPACT ANALYSIS OF AI CAMERA MARKET RESTRAINTS

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Increasing number of smart cities

- 5.2.3.2 Potential to enhance industrial automation

- 5.2.3.3 Integration of AI cameras in healthcare

- FIGURE 20 IMPACT ANALYSIS OF AI CAMERA MARKET OPPORTUNITIES

- 5.2.4 CHALLENGES

- 5.2.4.1 Privacy concerns

- 5.2.4.2 Lack of standardization

- FIGURE 21 IMPACT ANALYSIS OF AI CAMERA MARKET CHALLENGES

- 5.3 VALUE CHAIN ANALYSIS

- FIGURE 22 VALUE CHAIN ANALYSIS

- 5.4 ECOSYSTEM ANALYSIS

- FIGURE 23 KEY PLAYERS IN AI CAMERA MARKET

- TABLE 3 ROLE OF COMPANIES IN MARKET ECOSYSTEM

- 5.5 PORTER'S FIVE FORCES ANALYSIS

- TABLE 4 IMPACT OF PORTER'S FIVE FORCES

- FIGURE 24 PORTER'S FIVE FORCES ANALYSIS

- 5.5.1 THREAT OF NEW ENTRANTS

- 5.5.2 THREAT OF SUBSTITUTES

- 5.5.3 BARGAINING POWER OF SUPPLIERS

- 5.5.4 BARGAINING POWER OF BUYERS

- 5.5.5 INTENSITY OF COMPETITION RIVALRY

- 5.6 KEY STAKEHOLDERS AND BUYING CRITERIA

- 5.6.1 KEY STAKEHOLDERS IN BUYING PROCESS

- FIGURE 25 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP 3 END USERS

- TABLE 5 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP 3 END USERS (%)

- 5.6.2 BUYING CRITERIA

- FIGURE 26 KEY BUYING CRITERIA FOR TOP 3 END USERS

- TABLE 6 KEY BUYING CRITERIA FOR TOP 3 END USERS

- 5.7 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- FIGURE 27 REVENUE SHIFT AND NEW REVENUE POCKETS FOR PLAYERS IN AI CAMERA MARKET

- 5.8 AVERAGE SELLING PRICE ANALYSIS

- 5.8.1 AVERAGE SELLING PRICE TRENDS OF KEY PLAYERS, BY END USERS

- 5.8.2 AVERAGE SELLING PRICE TRENDS, BY REGION (USD)

- 5.8.3 AVERAGE SELLING PRICE TRENDS OF AI CAMERA, BY PRODUCT TYPE, 2019-2028

- TABLE 7 PRICING ANALYSIS OF KEY PLAYERS

- 5.9 CASE STUDY ANALYSIS

- TABLE 8 USE CASE: AMAZON AND INTEL REALSENSE COLLABORATED TO TRACK CUSTOMERS AND THEIR MOVEMENTS IN STORES

- TABLE 9 USE CASE: WALMART PARTNERED WITH NVIDIA CORPORATION TO IMPLEMENT AI CAMERAS IN STORES

- TABLE 10 USE CASE: PHILIPS COLLABORATED WITH VAYYAR IMAGING FOR HEALTHCARE SETTINGS

- TABLE 11 USE CASE: CHICAGO CITY PARTNERED WITH MOTOROLA SOLUTIONS TO DEPLOY AI CAMERAS FOR SMART CITY SURVEILLANCE

- TABLE 12 USE CASE: DUBAI POLICE UTILIZED BRIEFCAM'S AI CAMERA TECHNOLOGY TO ANALYZE VIDEO FOOTAGE FOR SECURITY & SURVEILLANCE

- 5.10 TECHNOLOGY ANALYSIS

- 5.10.1 KEY TECHNOLOGIES

- 5.10.1.1 Computer vision

- 5.10.1.2 Deep learning

- 5.10.1.3 Edge computing

- 5.10.1.4 Internet of Things (IoT)

- 5.10.2 COMPLEMENTARY TECHNOLOGIES

- 5.10.2.1 Global Positioning System (GPS) and Global Navigation Satellite System (GNSS)

- 5.10.2.2 Facial recognition software

- 5.10.2.3 Cloud computing

- 5.10.3 ADJACENT TECHNOLOGIES

- 5.10.3.1 Thermal imaging

- 5.10.3.2 Robotics vision

- 5.10.3.3 Facial emotion analysis

- 5.10.1 KEY TECHNOLOGIES

- 5.11 PATENT ANALYSIS

- FIGURE 28 PATENTS GRANTED IN AI CAMERA MARKET, 2012-2022

- TABLE 13 LIST OF MAJOR PATENTS IN AI CAMERA MARKET, 2020-2022

- 5.12 TRADE DATA ANALYSIS

- TABLE 14 IMPORT DATA, BY COUNTRY, 2018-2022 (USD MILLION)

- FIGURE 29 IMPORT DATA, BY COUNTRY, 2018-2022 (USD MILLION)

- TABLE 15 EXPORT DATA, BY COUNTRY, 2018-2022 (USD MILLION)

- FIGURE 30 EXPORT DATA, BY COUNTRY, 2018-2022 (USD MILLION)

- 5.13 TARIFF ANALYSIS

- TABLE 16 MFN TARIFFS FOR HS CODE: 852580 EXPORTED BY JAPAN

- TABLE 17 MFN TARIFFS FOR HS CODE: 852580 EXPORTED BY CHINA

- TABLE 18 MFN TARIFF FOR HS CODE: 852580 EXPORTED BY US

- 5.14 STANDARDS AND REGULATORY LANDSCAPE

- 5.14.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 19 NORTH AMERICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 20 EUROPE: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 21 ASIA PACIFIC: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 22 REST OF THE WORLD: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.14.2 STANDARDS AND REGULATIONS RELATED TO AI CAMERA MARKET

- 5.15 KEY CONFERENCES AND EVENTS, 2023-2025

- TABLE 23 DETAILED LIST OF CONFERENCES AND EVENTS, 2023-2025

6 AI CAMERA MARKET, BY OFFERING

- 6.1 INTRODUCTION

- FIGURE 31 SOFTWARE TO WITNESS HIGHEST CAGR DURING FORECAST PERIOD

- TABLE 24 AI CAMERA MARKET, BY OFFERING, 2019-2022 (USD MILLION)

- TABLE 25 AI CAMERA MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- 6.2 IMAGE SENSOR

- 6.2.1 CMOS IMAGE SENSOR

- 6.2.1.1 Longer operating time and reduced costs to drive market

- 6.2.2 TOF IMAGE SENSOR

- 6.2.2.1 Ability to capture real-time depth data at high frame rates to drive market

- 6.2.1 CMOS IMAGE SENSOR

- 6.3 PROCESSOR

- 6.3.1 AI PROCESSING UNIT

- 6.3.1.1 Enhanced AI workload and real-time analysis to drive market

- 6.3.1 AI PROCESSING UNIT

- 6.4 MEMORY AND STORAGE

- 6.4.1 PROCESSING, STORING, AND DELIVERY OF HIGH-QUALITY AI-DRIVEN CONTENT EFFECTIVELY TO DRIVE MARKET

- 6.5 SOFTWARE

- 6.5.1 AI ANALYTICS

- TABLE 26 SOFTWARE: AI CAMERA MARKET, BY TYPE, 2019-2022 (USD MILLION)

- TABLE 27 SOFTWARE: AI CAMERA MARKET, BY TYPE, 2023-2028 (USD MILLION)

- 6.5.1.1 Analytics at edge

- 6.5.1.1.1 Minimization of delay between data captured and analysis to drive market

- 6.5.1.2 Analytics at server

- 6.5.1.2.1 Centralized data storage enabling easy management and data retrieval to drive market

- 6.5.1.1 Analytics at edge

7 AI CAMERA MARKET, BY TECHNOLOGY

- 7.1 INTRODUCTION

- FIGURE 32 COMPUTER VISION TECHNOLOGY FOR AI CAMERAS TO GROW AT HIGHEST CAGR DURING FORECAST PERIOD

- TABLE 28 AI CAMERA MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 29 AI CAMERA MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 7.2 DEEP LEARNING

- 7.2.1 WIDE ADOPTION OF AI CAMERAS FOR OBJECT RECOGNITION APPLICATIONS TO DRIVE MARKET

- 7.3 NATURAL LANGUAGE PROCESSING

- 7.3.1 DEMAND FOR BETTER SECURITY MEASURES AND FASTER RESPONSE TO DRIVE MARKET

- 7.4 COMPUTER VISION

- 7.4.1 PREDICTIVE ANALYSIS AND OBJECT RECOGNITION CAPABILITIES TO DRIVE MARKET

- 7.5 CONTEXT-AWARE COMPUTING

- 7.5.1 MULTI-MODAL DATA FUSION FOR BETTER DECISION-MAKING TO DRIVE MARKET

8 AI CAMERA MARKET, BY PRODUCT TYPE

- 8.1 INTRODUCTION

- FIGURE 33 360 DEGREE CAMERA TO RECORD HIGHEST CAGR DURING FORECAST PERIOD

- TABLE 30 AI CAMERA MARKET, BY PRODUCT TYPE, 2019-2022 (USD MILLION)

- TABLE 31 AI CAMERA MARKET, BY PRODUCT TYPE, 2023-2028 (USD MILLION)

- 8.2 COMPACT CAMERA

- TABLE 32 COMPACT CAMERA: AI CAMERA MARKET, BY TYPE, 2019-2022 (USD MILLION)

- TABLE 33 COMPACT CAMERA: AI CAMERA MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 34 COMPACT CAMERA: AI CAMERA MARKET, BY CONNECTIVITY, 2019-2022 (USD MILLION)

- TABLE 35 COMPACT CAMERA: AI CAMERA MARKET, BY CONNECTIVITY, 2023-2028 (USD MILLION)

- 8.2.1 SMARTPHONE CAMERA

- 8.2.1.1 Increased integration in modern smartphones to drive market

- 8.2.2 WEARABLE CAMERA

- 8.2.2.1 Demand for scene recognition, object tracking, and image enhancement to drive market

- 8.3 DSLR CAMERA

- 8.3.1 ASSISTANCE IN IMAGE STABILIZATION TO DRIVE MARKET

- TABLE 36 DSLR CAMERA: AI CAMERA MARKET, BY CONNECTIVITY, 2019-2022 (USD MILLION)

- TABLE 37 DSLR CAMERA: AI CAMERA MARKET, BY CONNECTIVITY, 2023-2028 (USD MILLION)

- 8.4 CCTV CAMERA

- TABLE 38 CCTV CAMERA: AI CAMERA MARKET, BY TYPE, 2019-2022 (USD MILLION)

- TABLE 39 CCTV CAMERA: AI CAMERA MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 40 CCTV CAMERA: AI CAMERA MARKET, BY CONNECTIVITY, 2019-2022 (USD MILLION)

- TABLE 41 CCTV CAMERA: AI CAMERA MARKET, BY CONNECTIVITY, 2023-2028 (USD MILLION)

- 8.4.1 DOME CAMERA

- 8.4.1.1 Growing adoption of cameras for security & surveillance to drive market

- 8.4.2 PTZ (PAN-TILT-ZOOM) CAMERA

- 8.4.2.1 Autofocus capabilities to drive market

- 8.4.3 BOX AND BULLET CAMERA

- 8.4.3.1 Outdoor use for visible deterrent effects to drive market

- 8.4.4 PANORAMIC AND FISHEYE

- 8.4.4.1 Real-time monitoring abilities of vast areas to drive market

- 8.5 360 DEGREE CAMERA

- 8.5.1 WIDE ADOPTION IN PUBLIC SPACES TO DRIVE MARKET

- TABLE 42 360 DEGREE CAMERA: AI CAMERA MARKET, BY CONNECTIVITY, 2019-2022 (USD MILLION)

- TABLE 43 360 DEGREE CAMERA: AI CAMERA MARKET, BY CONNECTIVITY, 2023-2028 (USD MILLION)

9 AI CAMERA MARKET, BY CONNECTIVITY

- 9.1 INTRODUCTION

- FIGURE 34 WIRELESS CONNECTIVITY TO HOLD LARGER SHARE OF AI CAMERA MARKET DURING FORECAST PERIOD

- TABLE 44 AI CAMERA MARKET, BY CONNECTIVITY, 2019-2022 (USD MILLION)

- TABLE 45 AI CAMERA MARKET, BY CONNECTIVITY, 2023-2028 (USD MILLION)

- 9.2 WIRED CONNECTIVITY

- 9.2.1 CAPABILITY TO TRANSMIT LARGE AMOUNTS OF HIGH RESOLUTION DATA TO DRIVE MARKET

- TABLE 46 WIRED CONNECTIVITY: AI CAMERA MARKET, BY PRODUCT TYPE, 2019-2022 (USD MILLION)

- TABLE 47 WIRED CONNECTIVITY: AI CAMERA MARKET, BY PRODUCT TYPE, 2023-2028 (USD MILLION)

- TABLE 48 WIRED CONNECTIVITY: AI CAMERA MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 49 WIRED CONNECTIVITY: AI CAMERA MARKET, BY END USER, 2023-2028 (USD MILLION)

- 9.3 WIRELESS CONNECTIVITY

- 9.3.1 PROVISION FOR REMOTE ACCESS TO CAMERA FEED AND DATA TO DRIVE MARKET

- TABLE 50 WIRELESS CONNECTIVITY: AI CAMERA MARKET, BY PRODUCT TYPE, 2019-2022 (USD MILLION)

- TABLE 51 WIRELESS CONNECTIVITY: AI CAMERA MARKET, BY PRODUCT TYPE, 2023-2028 (USD MILLION)

- TABLE 52 WIRELESS CONNECTIVITY: AI CAMERA MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 53 WIRELESS CONNECTIVITY: AI CAMERA MARKET, BY END USER, 2023-2028 (USD MILLION)

- TABLE 54 WIRELESS CONNECTIVITY: AI CAMERA MARKET, BY TYPE, 2019-2022 (USD MILLION)

- TABLE 55 WIRELESS CONNECTIVITY: AI CAMERA MARKET, BY TYPE, 2023-2028 (USD MILLION)

- 9.3.2 BLUETOOTH

- 9.3.2.1 Growing use due to mobile app integration to drive market

- 9.3.3 WI-FI

- 9.3.3.1 Connectivity supporting multiple AI cameras to drive market

- 9.3.4 CELLULAR

- 9.3.4.1 Remote monitoring and accessibility capabilities to drive market

10 AI CAMERA MARKET, BY BIOMETRIC METHOD

- 10.1 INTRODUCTION

- FIGURE 35 FACIAL RECOGNITION TO LEAD AI CAMERA MARKET DURING FORECAST PERIOD

- TABLE 56 AI CAMERA MARKET, BY BIOMETRIC METHOD, 2019-2022 (USD MILLION)

- TABLE 57 AI CAMERA MARKET, BY BIOMETRIC METHOD, 2023-2028 (USD MILLION)

- 10.2 IMAGE RECOGNITION

- 10.2.1 UTILIZATION IN OPTIMIZING STORE OPERATIONS AND CUSTOMER EXPERIENCE TO DRIVE MARKET

- TABLE 58 IMAGE RECOGNITION: AI CAMERA MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 59 IMAGE RECOGNITION: AI CAMERA MARKET, BY END USER, 2023-2028 (USD MILLION)

- 10.3 FACIAL RECOGNITION

- 10.3.1 NEED TO DETECT UNAUTHORIZED INDIVIDUALS AND ACCESS TO DRIVE MARKET

- TABLE 60 FACIAL RECOGNITION: AI CAMERA MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 61 FACIAL RECOGNITION: AI CAMERA MARKET, BY END USER, 2023-2028 (USD MILLION)

- 10.4 VOICE/SPEECH RECOGNITION

- 10.4.1 USER-FRIENDLY VOICE INTERACTION TO DRIVE MARKET

- TABLE 62 VOICE/SPEECH RECOGNITION: AI CAMERA MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 63 VOICE/SPEECH RECOGNITION: AI CAMERA MARKET, BY END USER, 2023-2028 (USD MILLION)

- 10.5 OPTICAL CHARACTER RECOGNITION (OCR)

- 10.5.1 TEXT RECOGNITION AND DETAILED ANALYSIS OF VIDEO CONTENT AND IMAGES TO DRIVE MARKET

- TABLE 64 OPTICAL CHARACTER RECOGNITION: AI CAMERA MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 65 OPTICAL CHARACTER RECOGNITION: AI CAMERA MARKET, BY END USER, 2023-2028 (USD MILLION)

11 AI CAMERA MARKET, BY END USER

- 11.1 INTRODUCTION

- FIGURE 36 AUTOMOTIVE TO BE FASTEST-GROWING END USER IN AI CAMERA MARKET FROM 2023 TO 2028

- TABLE 66 AI CAMERA MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 67 AI CAMERA MARKET, BY END USER, 2023-2028 (USD MILLION)

- 11.2 CONSUMER ELECTRONICS

- 11.2.1 GROWING ADOPTION OF AI CAMERAS IN SMARTPHONES TO DRIVE MARKET

- TABLE 68 CONSUMER ELECTRONICS: AI CAMERA MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 69 CONSUMER ELECTRONICS: AI CAMERA MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 70 CONSUMER ELECTRONICS: AI CAMERA MARKET, BY CONNECTIVITY, 2019-2022 (USD MILLION)

- TABLE 71 CONSUMER ELECTRONICS: AI CAMERA MARKET, BY CONNECTIVITY, 2023-2028 (USD MILLION)

- TABLE 72 CONSUMER ELECTRONICS: AI CAMERA MARKET, BY BIOMETRIC METHOD, 2019-2022 (USD MILLION)

- TABLE 73 CONSUMER ELECTRONICS: AI CAMERA MARKET, BY BIOMETRIC METHOD, 2023-2028 (USD MILLION)

- 11.3 SECURITY & SURVEILLANCE

- 11.3.1 RESIDENTIAL

- 11.3.1.1 Need to analyze objects and human behavior patterns in residential properties to drive market

- 11.3.2 COMMERCIAL

- TABLE 74 SECURITY & SURVEILLANCE: AI CAMERA MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 75 SECURITY & SURVEILLANCE: AI CAMERA MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 76 SECURITY & SURVEILLANCE: AI CAMERA MARKET, BY CONNECTIVITY, 2019-2022 (USD MILLION)

- TABLE 77 SECURITY & SURVEILLANCE: AI CAMERA MARKET, BY CONNECTIVITY, 2023-2028 (USD MILLION)

- TABLE 78 SECURITY & SURVEILLANCE: AI CAMERA MARKET, BY BIOMETRIC METHOD, 2019-2022 (USD MILLION)

- TABLE 79 SECURITY & SURVEILLANCE: AI CAMERA MARKET, BY BIOMETRIC METHOD, 2023-2028 (USD MILLION)

- 11.3.1 RESIDENTIAL

- 11.4 AUTOMOTIVE

- 11.4.1 DEMAND FOR ADAS IN AUTOMOBILE AI CAMERAS TO DRIVE MARKET

- TABLE 80 AUTOMOTIVE: AI CAMERA MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 81 AUTOMOTIVE: AI CAMERA MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 82 AUTOMOTIVE: AI CAMERA MARKET, BY CONNECTIVITY, 2019-2022 (USD MILLION)

- TABLE 83 AUTOMOTIVE: AI CAMERA MARKET, BY CONNECTIVITY, 2023-2028 (USD MILLION)

- TABLE 84 AUTOMOTIVE: AI CAMERA MARKET, BY BIOMETRIC METHOD, 2019-2022 (USD MILLION)

- TABLE 85 AUTOMOTIVE: AI CAMERA MARKET, BY BIOMETRIC METHOD, 2023-2028 (USD MILLION)

- 11.5 ROBOTICS

- 11.5.1 GROWING ADOPTION OF ROBOTS IN INDUSTRIAL AUTOMATION TO DRIVE MARKET

- TABLE 86 ROBOTICS: AI CAMERA MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 87 ROBOTICS: AI CAMERA MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 88 ROBOTICS: AI CAMERA MARKET, BY CONNECTIVITY, 2019-2022 (USD MILLION)

- TABLE 89 ROBOTICS: AI CAMERA MARKET, BY CONNECTIVITY, 2023-2028 (USD MILLION)

- TABLE 90 ROBOTICS: AI CAMERA MARKET, BY BIOMETRIC METHOD, 2019-2022 (USD MILLION)

- TABLE 91 ROBOTICS: AI CAMERA MARKET, BY BIOMETRIC METHOD, 2023-2028 (USD MILLION)

- 11.6 MEDICAL

- 11.6.1 INCREASING ADOPTION OF AI CAMERAS IN MEDICAL IMAGING TO DRIVE MARKET

- TABLE 92 MEDICAL: AI CAMERA MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 93 MEDICAL: AI CAMERA MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 94 MEDICAL: AI CAMERA MARKET, BY CONNECTIVITY, 2019-2022 (USD MILLION)

- TABLE 95 MEDICAL: AI CAMERA MARKET, BY CONNECTIVITY, 2023-2028 (USD MILLION)

- TABLE 96 MEDICAL: AI CAMERA MARKET, BY BIOMETRIC METHOD, 2019-2022 (USD MILLION)

- TABLE 97 MEDICAL: AI CAMERA MARKET, BY BIOMETRIC METHOD, 2023-2028 (USD MILLION)

- 11.7 OTHER END USERS

- 11.7.1 INFRASTRUCTURE DEVELOPMENT WITHIN SMART CITIES TO DRIVE MARKET

- TABLE 98 OTHER END USERS: AI CAMERA MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 99 OTHER END USERS: AI CAMERA MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 100 OTHER END USERS: AI CAMERA MARKET, BY CONNECTIVITY, 2019-2022 (USD MILLION)

- TABLE 101 OTHER END USERS: AI CAMERA MARKET, BY CONNECTIVITY, 2023-2028 (USD MILLION)

- TABLE 102 OTHER END USERS: AI CAMERA MARKET, BY BIOMETRIC METHOD, 2019-2022 (USD MILLION)

- TABLE 103 OTHER END USERS: AI CAMERA MARKET, BY BIOMETRIC METHOD, 2023-2028 (USD MILLION)

12 REGIONAL ANALYSIS

- 12.1 INTRODUCTION

- FIGURE 37 ASIA PACIFIC TO GROW AT HIGHEST CAGR DURING FORECAST PERIOD

- TABLE 104 AI CAMERA MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 105 AI CAMERA MARKET, BY REGION, 2023-2028 (USD MILLION)

- 12.2 NORTH AMERICA

- FIGURE 38 NORTH AMERICA: AI CAMERA MARKET SNAPSHOT

- 12.2.1 NORTH AMERICA: RECESSION IMPACT ANALYSIS

- TABLE 106 NORTH AMERICA: AI CAMERA MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 107 NORTH AMERICA: AI CAMERA MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 108 NORTH AMERICA: AI CAMERA MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 109 NORTH AMERICA: AI CAMERA MARKET, BY END USER, 2023-2028 (USD MILLION)

- 12.2.2 US

- 12.2.2.1 Integration of AI algorithms and machine learning in cameras for security & surveillance to drive market

- 12.2.3 CANADA

- 12.2.3.1 Increasing adoption of AI cameras in healthcare to drive market

- 12.2.4 MEXICO

- 12.2.4.1 Increasing investment in industrial automation, robotic arms, and machines to drive market

- 12.3 EUROPE

- FIGURE 39 EUROPE: AI CAMERA MARKET SNAPSHOT

- 12.3.1 EUROPE: RECESSION IMPACT ANALYSIS

- TABLE 110 EUROPE: AI CAMERA MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 111 EUROPE: AI CAMERA MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 112 EUROPE: AI CAMERA MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 113 EUROPE: AI CAMERA MARKET, BY END USER, 2023-2028 (USD MILLION)

- 12.3.2 UK

- 12.3.2.1 Increasing investments in augmented reality and virtual reality to drive market

- 12.3.3 GERMANY

- 12.3.3.1 Wide applications of AI cameras in autonomous vehicles to drive market

- 12.3.4 FRANCE

- 12.3.4.1 Increasing government investments in developing smart infrastructure to drive market

- 12.3.5 REST OF EUROPE

- 12.4 ASIA PACIFIC

- FIGURE 40 ASIA PACIFIC: AI CAMERA MARKET SNAPSHOT

- 12.4.1 ASIA PACIFIC: RECESSION IMPACT ANALYSIS

- TABLE 114 ASIA PACIFIC: AI CAMERA MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 115 ASIA PACIFIC: AI CAMERA MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 116 ASIA PACIFIC: AI CAMERA MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 117 ASIA PACIFIC: AI CAMERA MARKET, BY END USER, 2023-2028 (USD MILLION)

- 12.4.2 CHINA

- 12.4.2.1 Increasing use of AI cameras in consumer electronics and growing demand for AI-enabled smartphones to drive demand

- 12.4.3 JAPAN

- 12.4.3.1 Development of security systems for elderly care and integration of AI cameras with robotics to drive market

- 12.4.4 SOUTH KOREA

- 12.4.4.1 Investments in medical imaging, telemedicine, and diagnostics to drive market

- 12.4.5 REST OF ASIA PACIFIC

- 12.5 REST OF THE WORLD

- 12.5.1 REST OF THE WORLD: RECESSION IMPACT ANALYSIS

- TABLE 118 REST OF THE WORLD: AI CAMERA MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 119 REST OF THE WORLD: AI CAMERA MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 120 REST OF THE WORLD: AI CAMERA MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 121 REST OF THE WORLD: AI CAMERA MARKET, BY END USER, 2023-2028 (USD MILLION)

- 12.5.2 MIDDLE EAST & AFRICA

- 12.5.2.1 Applications of AI cameras in smart cities, defense, and transportation to drive market

- 12.5.3 SOUTH AMERICA

- 12.5.3.1 AI camera deployment for traffic management, public safety, and environmental monitoring to drive market

13 COMPETITIVE LANDSCAPE

- 13.1 INTRODUCTION

- 13.2 KEY PLAYER STRATEGIES/RIGHT TO WIN

- TABLE 122 KEY STRATEGIES ADOPTED BY COMPANIES IN AI CAMERA MARKET

- 13.3 MARKET SHARE ANALYSIS, 2022

- FIGURE 41 MARKET SHARE ANALYSIS, 2022

- TABLE 123 MARKET SHARE ANALYSIS, 2022

- 13.3.1 KEY PLAYERS IN AI CAMERA MARKET, 2022

- 13.4 REVENUE ANALYSIS OF KEY PLAYERS IN AI CAMERA MARKET

- FIGURE 42 REVENUE ANALYSIS OF KEY PLAYERS IN AI CAMERA MARKET, 2020-2022

- 13.5 COMPANY EVALUATION MATRIX

- 13.5.1 STARS

- 13.5.2 EMERGING LEADERS

- 13.5.3 PERVASIVE PLAYERS

- 13.5.4 PARTICIPANTS

- FIGURE 43 COMPANY EVALUATION MATRIX, 2022

- 13.6 STARTUP/SME EVALUATION MATRIX, 2022

- 13.6.1 PROGRESSIVE COMPANIES

- 13.6.2 RESPONSIVE COMPANIES

- 13.6.3 DYNAMIC COMPANIES

- 13.6.4 STARTING BLOCKS

- FIGURE 44 STARTUP/SME EVALUATION MATRIX, 2022

- 13.7 COMPANY FOOTPRINT ANALYSIS

- TABLE 124 COMPANY FOOTPRINT ANALYSIS

- TABLE 125 COMPANY FOOTPRINT, BY OFFERING

- TABLE 126 COMPANY FOOTPRINT, BY PRODUCT TYPE

- TABLE 127 COMPANY FOOTPRINT, BY BIOMETRIC METHOD

- TABLE 128 COMPANY FOOTPRINT, BY TECHNOLOGY

- TABLE 129 COMPANY FOOTPRINT, BY CONNECTIVITY

- TABLE 130 COMPANY FOOTPRINT, BY END USER

- TABLE 131 COMPANY FOOTPRINT, BY REGION

- 13.8 STARTUP FOOTPRINT ANALYSIS

- TABLE 132 DETAILED LIST OF KEY STARTUPS

- TABLE 133 STARTUP FOOTPRINT ANALYSIS

- TABLE 134 STARTUP FOOTPRINT, BY OFFERING

- TABLE 135 STARTUP FOOTPRINT, BY PRODUCT TYPE

- TABLE 136 STARTUP FOOTPRINT, BY BIOMETRIC METHOD

- TABLE 137 STARTUP FOOTPRINT, BY TECHNOLOGY

- TABLE 138 STARTUP FOOTPRINT, BY CONNECTIVITY

- TABLE 139 STARTUP FOOTPRINT, BY END USER

- TABLE 140 STARTUP FOOTPRINT, BY REGION

- 13.9 COMPETITIVE SCENARIO

- TABLE 141 PRODUCT LAUNCHES, 2022-2023

- TABLE 142 DEALS, JANUARY 2023-MARCH 2023

14 COMPANY PROFILES

- (Business Overview, Products/Solutions/Services Offered, Recent Developments, MnM view (Key strengths/Right to win, Strategic choices made, Weakness/competitive threats)**

- 14.1 KEY PLAYERS

- 14.1.1 SONY GROUP CORPORATION

- TABLE 143 SONY GROUP CORPORATION: COMPANY OVERVIEW

- FIGURE 45 SONY GROUP CORPORATION: COMPANY SNAPSHOT

- TABLE 144 SONY GROUP CORPORATION: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 145 SONY GROUP CORPORATION: PRODUCT LAUNCHES

- 14.1.2 PANASONIC HOLDINGS CORPORATION

- TABLE 146 PANASONIC HOLDINGS CORPORATION: COMPANY OVERVIEW

- FIGURE 46 PANASONIC HOLDINGS CORPORATION: COMPANY SNAPSHOT

- TABLE 147 PANASONIC HOLDINGS CORPORATION: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 148 PANASONIC HOLDINGS CORPORATION: PRODUCT LAUNCHES

- 14.1.3 HANGZHOU HIKVISION DIGITAL TECHNOLOGY CO., LTD.

- TABLE 149 HANGZHOU HIKVISION DIGITAL TECHNOLOGY CO., LTD.: COMPANY OVERVIEW

- FIGURE 47 HANGZHOU HIKVISION DIGITAL TECHNOLOGY CO., LTD.: COMPANY SNAPSHOT

- TABLE 150 HANGZHOU HIKVISION DIGITAL TECHNOLOGY CO., LTD.: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 151 HANGZHOU HIKVISION DIGITAL TECHNOLOGY CO., LTD.: PRODUCT LAUNCHES

- 14.1.4 SAMSUNG

- TABLE 152 SAMSUNG: COMPANY OVERVIEW

- FIGURE 48 SAMSUNG: COMPANY SNAPSHOT

- TABLE 153 SAMSUNG: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- 14.1.5 AXIS COMMUNICATIONS AB

- TABLE 154 AXIS COMMUNICATIONS AB: COMPANY OVERVIEW

- TABLE 155 AXIS COMMUNICATIONS AB: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 156 AXIS COMMUNICATIONS AB: PRODUCT LAUNCHES

- TABLE 157 AXIS COMMUNICATIONS AB: DEALS

- 14.1.6 VIVOTEK INC.

- TABLE 158 VIVOTEK INC.: COMPANY OVERVIEW

- FIGURE 49 VIVOTEK INC.: COMPANY SNAPSHOT

- TABLE 159 VIVOTEK INC.: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 160 VIVOTEK INC.: PRODUCT LAUNCHES

- TABLE 161 VIVOTEK INC.: DEALS

- 14.1.7 ZHEJIANG DAHUA TECHNOLOGY CO., LTD.

- TABLE 162 ZHEJIANG DAHUA TECHNOLOGY CO., LTD.: COMPANY OVERVIEW

- FIGURE 50 ZHEJIANG DAHUA TECHNOLOGY CO., LTD.: COMPANY SNAPSHOT

- TABLE 163 ZHEJIANG DAHUA TECHNOLOGY CO., LTD.: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 164 ZHEJIANG DAHUA TECHNOLOGY CO., LTD.: PRODUCT LAUNCHES

- 14.1.8 HONEYWELL INTERNATIONAL INC.

- TABLE 165 HONEYWELL INTERNATIONAL INC.: COMPANY OVERVIEW

- FIGURE 51 HONEYWELL INTERNATIONAL INC.: COMPANY SNAPSHOT

- TABLE 166 HONEYWELL INTERNATIONAL INC.: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- 14.1.9 ROBERT BOSCH GMBH

- TABLE 167 ROBERT BOSCH GMBH: COMPANY OVERVIEW

- FIGURE 52 ROBERT BOSCH GMBH: COMPANY SNAPSHOT

- TABLE 168 ROBERT BOSCH GMBH: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 169 ROBERT BOSCH GMBH: PRODUCT LAUNCHES

- 14.1.10 HANWHA VISION CO., LTD.

- TABLE 170 HANWHA VISION CO., LTD.: BUSINESS OVERVIEW

- TABLE 171 HANWHA VISION CO., LTD.: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 172 HANWHA VISION CO., LTD.: PRODUCT LAUNCHES

- 14.1.11 APPLE INC.

- TABLE 173 APPLE INC.: COMPANY OVERVIEW

- FIGURE 53 APPLE INC.: COMPANY SNAPSHOT

- TABLE 174 APPLE INC.: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- 14.1.12 ALPHABET INC.

- TABLE 175 ALPHABET INC.: COMPANY OVERVIEW

- FIGURE 54 ALPHABET INC.: COMPANY SNAPSHOT

- TABLE 176 ALPHABET INC.: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- 14.1.13 HUAWEI TECHNOLOGIES

- TABLE 177 HUAWEI TECHNOLOGIES: COMPANY OVERVIEW

- FIGURE 55 HUAWEI TECHNOLOGIES: COMPANY SNAPSHOT

- TABLE 178 HUAWEI TECHNOLOGIES: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- 14.2 OTHER COMPANIES

- 14.2.1 TELEDYNE FLIR LLC

- TABLE 179 TELEDYNE FLIR LLC: COMPANY OVERVIEW

- 14.2.2 AVIGILON CORPORATION

- TABLE 180 AVIGILON CORPORATION: COMPANY OVERVIEW

- 14.2.3 MERIT LILIN ENT. CO., LTD.

- TABLE 181 MERIT LILIN ENT. CO., LTD.: COMPANY OVERVIEW

- 14.2.4 TIANDY TECHNOLOGIES CO., LTD.

- TABLE 182 TIANDY TECHNOLOGIES CO., LTD.: COMPANY OVERVIEW

- 14.2.5 VICON INDUSTRIES, INC.

- TABLE 183 VICON INDUSTRIES, INC.: COMPANY OVERVIEW

- 14.2.6 REOLINK

- TABLE 184 REOLINK: COMPANY OVERVIEW

- 14.2.7 GEOVISION INC.

- TABLE 185 GEOVISION INC.: COMPANY OVERVIEW

- 14.2.8 AMARYLLO INC.

- TABLE 186 AMARYLLO INC.: COMPANY OVERVIEW

- 14.2.9 NETATMO

- TABLE 187 NETATMO: COMPANY OVERVIEW

- 14.2.10 YI TECHNOLOGY

- TABLE 188 YI TECHNOLOGY: COMPANY OVERVIEW

- 14.2.11 VERKADA INC.

- TABLE 189 VERKADA INC.: COMPANY OVERVIEW

- 14.2.12 WYZE LABS, INC.

- TABLE 190 WYZE LABS, INC.: COMPANY OVERVIEW

- 14.2.13 VIVINT, INC.

- TABLE 191 VIVINT, INC.: COMPANY OVERVIEW

- 14.2.14 PELCO

- TABLE 192 PELCO: COMPANY OVERVIEW

- 14.2.15 ZHEJIANG UNIVIEW TECHNOLOGIES CO., LTD.

- TABLE 193 ZHEJIANG UNIVIEW TECHNOLOGIES CO., LTD.: COMPANY OVERVIEW

- *Details on Business Overview, Products/Solutions/Services Offered, Recent Developments, MnM view (Key strengths/Right to win, Strategic choices made, Weakness/competitive threats)** might not be captured in case of unlisted companies.

15 APPENDIX

- 15.1 DISCUSSION GUIDE

- 15.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 15.3 CUSTOMIZATION OPTIONS

- 15.4 RELATED REPORTS

- 15.5 AUTHOR DETAILS