|

|

市場調査レポート

商品コード

1138609

受動電子部品の世界市場- 成長、動向、予測(2022年~2027年)Global Passive Electronic Components Market - Growth, Trends, and Forecasts (2022 - 2027) |

||||||

|

|

|||||||

|

● お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。 詳細はお問い合わせください。 |

|||||||

| 受動電子部品の世界市場- 成長、動向、予測(2022年~2027年) |

|

出版日: 2022年10月13日

発行: Mordor Intelligence

ページ情報: 英文 304 Pages

納期: 2~3営業日

|

- 全表示

- 概要

- 目次

世界の受動電子部品市場は、2021年に387億6000万米ドルとなりました。

2027年には546億7000万米ドルの値に達し、予測期間である2022年から2027年にかけてCAGR5.29%を記録すると予想されています。

主なハイライト

- 受動電子部品市場は、過去数年にわたり大きな成長を遂げてきました。これは主に、さまざまな分野でデジタル化が進んでいることが原因です。その結果、これらの分野ではコンシューマー用電子機器の採用が進み、接続性と可動性への要求が高まっています。これらの進歩に伴い、エレクトロニクス製品の複雑さも増しています。このため、電子機器や自動車産業における受動部品の需要が加速しています。

- インダクタの成長は現在堅調で、これは製品発売数の増加、コンシューマー用エレクトロニクス分野の発展、カーエレクトロニクスにおけるインダクタの使用の増加、スマートグリッドの採用の増加によるものです。スマートフォン、タブレット、ノートパソコン、セットトップボックス、携帯ゲーム機などのコンシューマー用電子機器の需要増が、インダクタの需要を押し上げる主な要因となっています。

- インダクタは、電流を管理するためのさまざまな複雑な回路の電源として、また望ましくない周波数をカットするための回路のフィルタとして使用されています。コネクテッドデバイスやスマートデバイスの新しい動向は、より複雑な回路を示すことになり、将来的にインダクタの需要増につながると思われます。

- さらに、多層インダクタは、電子機器のOEMからのカスタマイズの要求に基づいて、メーカーが異なる形状/幾何学的なインダクタを設計できることから、市場で人気を博しています。このような要因から、ベンダーは顧客と密接なパートナーシップを築き、顧客の要望に応える製品を提供することが求められています。コンシューマー用電子機器業界は、製品設計の継続的な革新が原動力となっています。予測期間中、市場はより協調的な発展を遂げることが予想されます。

- 受動部品の原材料サプライチェーンは、COVID-19の発生による最近の供給障害に関連した価格変動の影響を受けています。パンデミックの影響を受けた生産拠点(中国と台湾)に近く、原材料の供給が不安定なことから、チップ抵抗器はこのセグメントの最大の赤信号であることが示されました。マレーシアなどのアジア太平洋諸国は、COVID-19発生の上昇により、受動部品生産拠点のいくつかの閉鎖に直面しました。例えば、2021年6月、Bourns Magnetic Componentsは、マレーシアの生産拠点の閉鎖を発表しました。完全なロックダウンのため、製造工場からの出荷はない見込みです。

主な市場動向

自動車産業は大幅な普及が見込まれる

- ハイブリッド車や電気自動車(EV車)の増加により、環境負荷の低減やECU(電子制御ユニット)の増加が急速に進んでおり、小型化・高性能化が進む電子部品への需要が高まってきています。パワーインダクタメーカーにとっては、こうした自動車の市場拡大がさらなる成長機会をもたらすことになります。

- 電動化の動向は、ECUなどの狭いスペースで、広い温度範囲で安定した電力を供給し、高い信頼性とエネルギー効率を実現するDC/DCコンバータに大きなプレッシャーを与えており、優れた特性を持つパワーインダクタの需要が高まっています。

- 自律走行技術、車車間(V2V)通信、先進運転支援システム(ADAS)、バックアップカメラや車線逸脱検知器などの安全・センシングシステムによる自動車の新機能と機能性が、自動車用途の電子部品の需要を押し上げています。コンデンサなどの受動部品は、安定性と干渉のない設計を確保するために必要です。

- 電気自動車やプラグインハイブリッド車などの自動車は、電気ドライブトレインを搭載しています。これらのドライブトレインは、電子部品やサブシステムに大きな需要を生み出しています。これらの自動車では、アルミ電解コンデンサやフィルムコンデンサが、ブーストインバータ、DC/DCコンバータ、モーターインバータ、オンボードチャージャー、ウォールチャージャーなどのドライブトレインアプリケーションに使用されています。

- 自動車メーカーが性能向上とコストダウン・軽量化を両立させるために、自動車に使用される電気・電子部品は様々な面で急速な進歩を遂げています。デジタル技術の進歩により、多くの回路が信頼性と精度の面でアナログ部品に依存しています。

- 抵抗器は、ボディエリア、キャビン/コンフォートコントロール、エンターテイメントシステム、ドライブトレインアプリケーション(オルタネータシステム/スタータと42Vバス)、センサやイグニッション/インジェクションコントロールなどのエンジン管理システムなど、自動車分野でいくつかのアプリケーションを見いだしています。

アジア太平洋地域が最も高い市場成長率を記録

- アジア太平洋地域は、コンデンサにとって最も重要な市場の一つです。中国では自動車産業が急成長しており、世界の自動車市場においてますます重要な役割を担っています。政府は、自動車部品部門を含む自動車産業を国の柱となる産業のひとつと位置づけています。中国政府は、中国の自動車生産台数が2020年には3,000万台、2025年には3,500万台に達すると推定しています。これがコンデンサーの需要を牽引することが期待されています。

- 日本と韓国は、コンデンサの需要を牽引している主要国の一つです。運輸部門は、日本経済を支え、他の産業の成長とともに進化してきた重要なインフラの一つです。また、日本は電気自動車技術の大規模な導入に向けた道を歩んでいます。国内最大の自動車会社であるトヨタは、軽自動車、SUV、乗用車、軽トラックなどの電気自動車技術を開発するために、別のプレーヤーであるマツダと提携しています。これは、スーパーキャパシタの需要に対応しています。

- インダクタの需要は、主にアジア太平洋地域で感じられます。日本、中国、韓国、台湾のような多くの国は、いくつかの主要な受動電子強豪のための巨大な企業やファウンドリをホストしています。中国は、急速に成長する半導体産業と工業分野の自動化のために、現在の市場シナリオでインダクタコンポーネントの単一の最大の需要です。

- また、GSMAのMobile Economyレポートの最新版によると、アジア太平洋地域は、オーストラリア、中国、日本、韓国などの5Gの先駆的な市場が主導して、2025年までに世界最大の5G地域となる道を歩んでいるとのことです。これらの市場における商用5Gネットワークの起動数は、2025年までに6億7500万に達すると予想され、これは世界の5G起動数の半分以上となります。

- エレクトロニクス産業の成長により、多国籍企業がアジア諸国に単独で、またはさまざまな地域企業との合弁で製造工場を立ち上げる動きが活発化しています。この中には、Tyco Electronics、FCI OEN、Molex、Vishay、EPCOSなどの大手世界企業も含まれています。これは、アジア太平洋地域における抵抗器の現地生産活動をさらに後押しすると予想されます。

競合情勢

世界の受動電子部品市場の競合情勢は、世界的に複数の市場関係者が存在するため、断片化しています。市場参加者は、最大の市場シェアを獲得するために、いくつかの製品の開発と技術革新を行っています。さらに、市場参加者は戦略的パートナーシップと投資を検討し、最大限の市場牽引力を獲得しています。

- 2022年5月-Vishay Intertechnology Inc.は、産業、軍事、航空宇宙用途の新しい高精度薄膜ラップアラウンドチップ抵抗器を発表しました。市場で最も広い抵抗値範囲を提供することに加え、Vishay Sfernice PEPは、競合デバイスよりも小さなケースサイズで高い電力定格を実現でき、小型化を可能にし、はんだ接合部の機械的ストレスを軽減することで信頼性を向上させる。これらの抵抗器は、0402から1206までの4つのケースサイズで提供され、1206ケースサイズでは1Wの高電力定格を備えています。

- 2022年4月TDK株式会社は、Amperex Technology LimitedとContemporary Amperex Technology Co.の合弁会社設立に関する最終合意を発表しました。2021年4月28日、CATL社との業務提携および合弁会社設立に関する発表。

その他の特典を追加しました。

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査対象範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 マーケットインサイト

- 市場概要

- 産業の魅力- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 産業バリューチェーン分析

- COVID-19の業界への影響評価

- 2021年までのパラジウムとルテニウムの需要と供給、2022年の予測

第5章 市場力学

- 市場促進要因

- エレクトロニクスの複雑化

- 小型化志向の高まり

- 市場の課題

- 金属価格高騰による部品製造コストへの影響

第6章 市場セグメンテーション

- コンデンサー

- タイプ別

- セラミックコンデンサ

- タンタルコンデンサ

- アルミ電解コンデンサ

- 紙・プラスチックフィルムコンデンサ

- スーパーキャパシタ

- 産業別

- 自動車用

- 産業用

- 航空宇宙・防衛

- エネルギー

- 通信/サーバ/データストレージ

- コンシューマーエレクトロニクス

- 医療

- 地域別情報

- 南北アメリカ

- 欧州・中東・アフリカ地域

- アジア太平洋地域(日本、韓国を除く)

- 日本・韓国

- タイプ別

- インダクタ

- タイプ別

- 電力

- 周波数別

- エンドユーザー産業別

- 自動車

- 航空宇宙・防衛

- 通信

- コンシューマー用電子機器およびコンピューティング

- その他のエンドユーザー産業

- 地域別情報

- 北米

- 欧州

- アジア太平洋地域

- 世界のその他の地域

- タイプ別

- 抵抗器

- タイプ別

- 表面実装型チップ

- ネットワーク

- 巻線

- フィルム・酸化膜・箔

- カーボン

- エンドユーザー別

- 自動車

- 航空宇宙・防衛

- 通信

- コンシューマーエレクトロニクスおよびコンピューティング

- その他のエンドユーザー産業

- 地域別情報

- 北米

- 欧州

- アジア太平洋地域

- 世界のその他の地域

- タイプ別

第7章 競合情勢

- 企業プロファイル

- KEMET Corporation(Yageo Company)

- Panasonic Corporation

- TDK Corporation

- Vishay Intertechnology Inc.

- Murata Manufacturing Co. Ltd

- AVX Corporation(Kyocera Corporation)

- Taiyo Yuden Co. Ltd

- Sagami Elec Co. Ltd

- WIMA GmbH & Co. KG

- Cornell Dubilier Electronics Inc.

- Yageo Corporation

- Lelon Electronics Corp.

- United Chemi-Con(Nippon Chemi-con Corporation)

- Bourns Inc.

- Wurth Elektronik Group

- API Delevan(Fortive Corporation)

- Eaton Corporation

- Coilcraft Inc.

- TT Electronics PLC

- KOA Speer Electronics Inc.

- TE Connectivity Ltd

- Ohmite Manufacturing Company

- Susumu Co. Ltd

- Arcol UK Limited

- Honeywell International Inc.

第8章 中国メーカーリスト

第9章 投資分析

第10章 投資分析市場の将来性

The global passive electronic components market was valued at USD 38.76 billion in 2021. It is expected to reach a value of USD 54.67 billion by 2027, registering a CAGR of 5.29% over the forecast period, 2022-2027.

Key Highlights

- The passive electronics component market witnessed significant growth over the past few years, primarily due to the increasing digitalization of various sectors. This has resulted in the rising adoption of consumer electronics across these sectors and the growing demand for connectivity and mobility. With these advancements, the complexity of electronic products is also increasing. This accelerates the demand for passive components in the electronics and automotive industries.

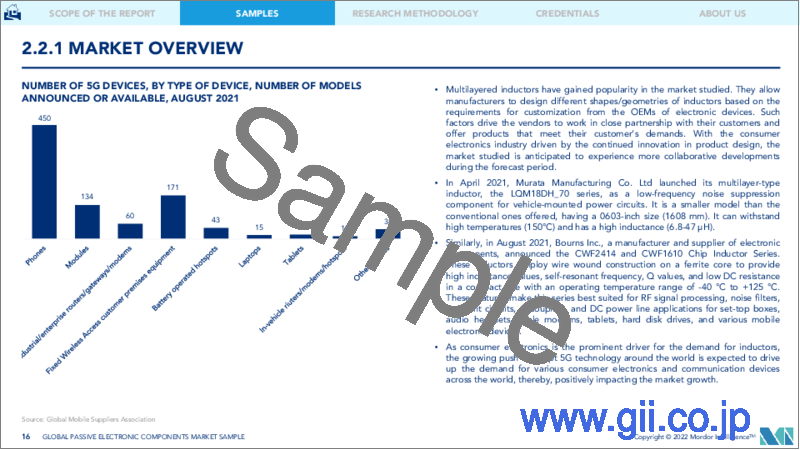

- The growth of inductors is currently steady, owing to the increasing number of product launches, the developments in the consumer electronics sector, the growing use of inductors in automotive electronics, and the increasing adoption of smart grids. The rising demand for consumer electronics, such as smartphones, tablets, laptops, set-top boxes, and portable gaming consoles, is the primary factor driving the demand for inductors.

- Inductors are used for power supply in various complex circuits for managing the current and as filters in circuits to cut off undesirable frequencies. The new trend of connected and smart devices is likely to witness more complex circuitry, leading to an increased demand for inductors in the future.

- Furthermore, multi-layered inductors have gained popularity in the market as they allow manufacturers to design different shapes/geometries of inductors based on the requirements for customization from the OEMs of electronic devices. Such factors drive the vendors to work in close partnership with their customers and offer products that meet their customer's demands. The consumer electronics industry is driven by continued innovation in product design; the market is expected to experience more collaborative developments during the forecast period.

- The passive component's raw materials supply chain is affected by price fluctuations related to recent supply disruptions caused by the COVID-19 outbreak. Proximity to production sites impacted by the pandemic (China and Taiwan) and volatile materials supply showcased that chip resistors are the largest red flag in the segment. Asia-Pacific countries, such as Malaysia, faced several closures of passive components production sites due to the rise in the COVID-19 outbreak. For instance, in June 2021, Bourns Magnetic Components announced the closure of its Malaysia production site. Due to a complete lockdown, no shipments are expected from the manufacturing factory.

Key Market Trends

Automotive Industry Expected to Show Significant Adoption

- The increase in hybrids and electric vehicles (EV-type cars) is rapidly reducing the environmental burden and increasing the number of ECUs (electronic control units), thereby leading to stronger demand for electronic components whose miniaturization and further performance improvements have been rising. The growing market for these vehicles will offer additional growth opportunities to power inductor manufacturers.

- The trend of moving toward electrification places extreme pressure on DC/DC converters to provide stable power over a wide temperature range and deliver high reliability and energy efficiency within tight space constraints, such as the electronic control unit (ECU), owing to the demand for power inductors that can deliver superior characteristics to the industry.

- The new automotive features and the functionality due to autonomous vehicle technologies, vehicle-to-vehicle (V2V) communications, advanced driver-assistance systems (ADAS), and other safety and sensing systems, like backup cameras and lane-departure detectors, are driving the demand for electronic components in automotive applications. Passive components, like capacitors, are required to ensure stability and interference-free designs.

- Electric vehicles, plug-in hybrids, and other motor vehicles deploy electric drive trains. These drive trains are creating a significant demand for electronic components and subsystems. In these vehicles, aluminum electrolytic and film capacitors are used in drive-train applications, including boost inverters, DC/DC converters, motor inverters, onboard chargers, and wall chargers.

- With automotive manufacturers continuously striving to improve performance while reducing cost and mass, electrical and electronic components utilized in automotive are witnessing rapid advancements on many fronts. Many circuits still depend on analog components for reliability and accuracy due to digital advances.

- Resistors are finding several applications in the automotive sector, including body areas, cabin/comfort controls, entertainment systems, drive train applications (alternator systems/starter and a 42V bus), and engine management systems, including sensors and ignition/injection control.

Asia-Pacific to Witness Highest Growth in the Market

- The Asian-Pacific region is one of the most important markets for capacitors. The automotive industry is proliferating in China, which plays an increasingly important role in the global automotive market. The government views its automotive industry, including the auto parts sector, as one of its country's pillar industries. The Government of China estimates that China's automobile output is expected to reach 30 million units by 2020 and 35 million units by 2025. This is expected to drive the capacitors' demand.

- Japan and South Korea are two of the major countries that are driving the demand for capacitors. The transportation sector is one of the critical infrastructures that supported the Japanese economy and evolved along with other industries' growth. In addition, Japan is on the road toward adopting electric vehicle technology on a large scale. The biggest motor vehicle company in the country, Toyota, has partnered with another player, Mazda, to develop electric vehicle technologies for electric cars, including mini-vehicles, SUVs, passenger cars, and light trucks. This caters to the demand for supercapacitors.

- The demand for inductors is primarily felt in the Asian-Pacific region. Many countries, like Japan, China, South Korea, and Taiwan, host massive companies and foundries for several major passive electronic powerhouses. China is the single largest demand for inductor components in the current market scenario, owing to its rapidly growing semiconductor industry and automation in the industrial sector.

- Additionally, the Asian-Pacific region is on the path to becoming the global largest 5G region by 2025, led by pioneering 5G markets, such as Australia, China, Japan, and South Korea, according to the latest edition of GSMA's Mobile Economy report. The number of launches of commercial 5G networks in these markets is expected to reach 675 million by 2025, which is more than half of the total global 5G launches.

- The growing electronics industry attracts several MNCs to start manufacturing plants in Asian countries independently or through a joint venture with different regional companies. This includes large global organizations such as Tyco Electronics, FCI OEN, Molex, Vishay, and EPCOS. This is further anticipated to boost the local manufacturing activity of resistors in the Asian-Pacific region.

Competitive Landscape

The competitive landscape of the global passive electronic components market is fragmented due to several market players globally. The market players are making several product developments and innovations to capture the maximum market share. Moreover, the market players are considering strategic partnerships and investments to gain maximum market traction.

- May 2022 - Vishay Intertechnology Inc. introduced a new high precision thin film wraparound chip resistor for industrial, military, and aerospace applications. In addition to offering the widest resistance value range in the market, the Vishay Sfernice PEP could deliver higher power ratings in smaller case sizes than competing devices, enabling miniaturization and increasing reliability by reducing the mechanical stress on solder joints. These resistors are available in four case sizes from 0402 to 1206 and feature a high-power rating of 1 W in the 1206 case size.

- April 2022 - TDK Corporation announced a definitive agreement on establishing a joint venture between Amperex Technology Limited and Contemporary Amperex Technology Co., Limited. Announcement on Business Alliance and Establishment of Joint Venture with CATL on April 28, 2021.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET INSIGHTS

- 4.1 Market Overview

- 4.2 Industry Attractiveness - Porter's Five Forces Analysis

- 4.2.1 Bargaining Power of Suppliers

- 4.2.2 Bargaining Power of Buyers

- 4.2.3 Threat of New Entrants

- 4.2.4 Threat of Substitutes

- 4.2.5 Intensity of Competitive Rivalry

- 4.3 Industry Value Chain Analysis

- 4.4 Assessment of the Impact of COVID-19 on the industry

- 4.5 Demand and Supply of Palladium and Ruthenium till 2021 and Forecast for 2022

5 MARKET DYNAMICS

- 5.1 Market Drivers

- 5.1.1 Increasing Complexity of Electronics

- 5.1.2 Increasing Miniaturized Design Preferences

- 5.2 Market Challenges

- 5.2.1 Rising Metal Prices Impacting Component Production Costs

6 MARKET SEGMENTATION

- 6.1 Capacitor

- 6.1.1 By Type

- 6.1.1.1 Ceramic Capacitors

- 6.1.1.2 Tantalum Capacitors

- 6.1.1.3 Aluminum Electrolytic Capacitors

- 6.1.1.4 Paper and Plastic Film Capacitors

- 6.1.1.5 Supercapacitors

- 6.1.2 By End-User Industry

- 6.1.2.1 Automotive

- 6.1.2.2 Industrial

- 6.1.2.3 Aerospace and Defense

- 6.1.2.4 Energy

- 6.1.2.5 Communications/Servers/Data Storage

- 6.1.2.6 Consumer Electronics

- 6.1.2.7 Medical

- 6.1.3 By Geography

- 6.1.3.1 Americas

- 6.1.3.2 Europe, Middle-East and Africa

- 6.1.3.3 Asia-Pacific (Excl. Japan and Korea)

- 6.1.3.4 Japan and Korea

- 6.1.1 By Type

- 6.2 Inductor

- 6.2.1 By Type

- 6.2.1.1 Power

- 6.2.1.2 Frequency

- 6.2.2 By End-User Industry

- 6.2.2.1 Automotive

- 6.2.2.2 Aerospace and Defense

- 6.2.2.3 Communications

- 6.2.2.4 Consumer Electronics and Computing

- 6.2.2.5 Other End-user Industries

- 6.2.3 By Geography

- 6.2.3.1 North America

- 6.2.3.2 Europe

- 6.2.3.3 Asia-Pacific

- 6.2.3.4 Rest of the World

- 6.2.1 By Type

- 6.3 Resistor

- 6.3.1 By Type

- 6.3.1.1 Surface-mounted Chips

- 6.3.1.2 Network

- 6.3.1.3 Wirewound

- 6.3.1.4 Film/Oxide/Foil

- 6.3.1.5 Carbon

- 6.3.2 By End-User

- 6.3.2.1 Automotive

- 6.3.2.2 Aerospace and Defense

- 6.3.2.3 Communications

- 6.3.2.4 Consumer Electronics and Computing

- 6.3.2.5 Other End-user Industries

- 6.3.3 By Geography

- 6.3.3.1 North America

- 6.3.3.2 Europe

- 6.3.3.3 Asia Pacific

- 6.3.3.4 Rest of the World

- 6.3.1 By Type

7 COMPETITIVE LANDSCAPE

- 7.1 Company Profiles

- 7.1.1 KEMET Corporation (Yageo Company)

- 7.1.2 Panasonic Corporation

- 7.1.3 TDK Corporation

- 7.1.4 Vishay Intertechnology Inc.

- 7.1.5 Murata Manufacturing Co. Ltd

- 7.1.6 AVX Corporation (Kyocera Corporation)

- 7.1.7 Taiyo Yuden Co. Ltd

- 7.1.8 Sagami Elec Co. Ltd

- 7.1.9 WIMA GmbH & Co. KG

- 7.1.10 Cornell Dubilier Electronics Inc.

- 7.1.11 Yageo Corporation

- 7.1.12 Lelon Electronics Corp.

- 7.1.13 United Chemi-Con (Nippon Chemi-con Corporation)

- 7.1.14 Bourns Inc.

- 7.1.15 Wurth Elektronik Group

- 7.1.16 API Delevan (Fortive Corporation)

- 7.1.17 Eaton Corporation

- 7.1.18 Coilcraft Inc.

- 7.1.19 TT Electronics PLC

- 7.1.20 KOA Speer Electronics Inc.

- 7.1.21 TE Connectivity Ltd

- 7.1.22 Ohmite Manufacturing Company

- 7.1.23 Susumu Co. Ltd

- 7.1.24 Arcol UK Limited

- 7.1.25 Honeywell International Inc.

8 LIST OF CHINESE MANUFACTURERS

9 INVESTMENT ANALYSIS

10 FUTURE OF THE MARKET