ビデオ監視の世界市場(2025年~2030年)

The Global Video Surveillance Business 2025 to 2030 - Cameras, Storage, Software & Analytics Market Analysis

- 発行

- Memoori

- 発行日

- ページ情報

- 英文 Spreadsheet, 18 Charts, 246 Pages, Presentation Slides

- 納期

- 即日から翌営業日

- 商品コード

- 1848180

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

- 産業用機械関連専門 産業用機械関連専門を専門とする市場調査会社です。

概要

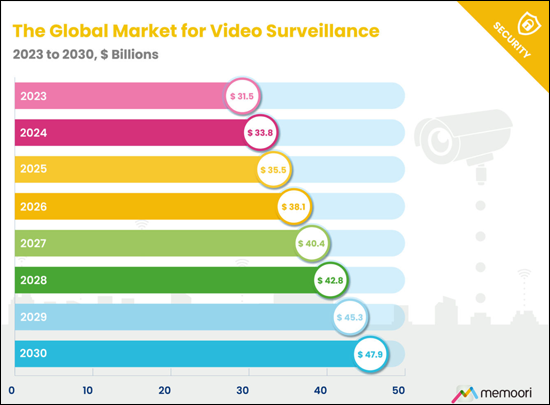

- 世界のビデオ監視機器・ソフトウェアの総収益は、工場出荷価格で2024年に338億米ドルに達し、2025年に355億米ドル、2030年までに479億米ドルに達すると予測されています。これはCAGRにして約6%であり、この部門が消極的なセキュリティ展開から戦略的なインテリジェンス主導のインフラ投資へと移行しつつあることを反映しています。

- 当社の市場分析には、ビデオカメラハードウェア、ソフトウェア・アナリティクス、ビデオストレージ、サポートハードウェアインフラの4つのコアセグメントが含まれます。この内訳から、ソフトウェア機能と経常収益モデルが特徴となっている産業が明らかになり、アナリティクスとクラウドサービスは従来の機器の売上の2倍を超えるペースで成長しています。

- エッジ処理が可能なAI対応カメラは、2025年に世界のカメラ出荷台数のかなりの割合を占めると予測されます。これらのシステムは、物体検出やナンバープレート認識から、行動分析やプライバシーを保護する再編集までにわたる幅広い機能を提供し、ビデオ監視を受動的な録画から能動的な業務インテリジェンスへと根本的に変革します。

- ドローンは、ビデオ監視能力の重要な拡大ベクトルとして浮上しています。ドローンは、固定カメラでは実用的でないエリアまで監視範囲を拡大し、インシデント対応に向けて迅速な展開能力を提供し、重要インフラ、大規模キャンパス、国境警備用途に用いる永続的な広域モニタリングを可能にします。ドローンを地上システムやリアルタイムクライムセンターと統合することは、監視アーキテクチャを静的な観測ポイントから動的なモバイルセンサーネットワークへと根本的に拡大することを意味します。

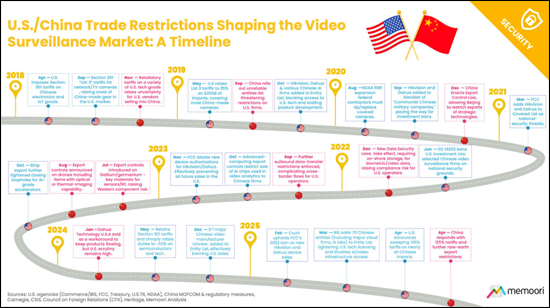

地政学的緊張が市場参入と競合力学を再編成し続ける

中国と欧米の地政学的緊張は市場を二分し、中国ベンダーは米国の調達禁止、FCCの機器認可制限、輸出規制の拡大に直面しています。こうした規制は、規制の整合性とサイバーセキュリティの透明性をブランドの中核的価値と位置づけるNDAAに準拠した代替品にとっての持続的な機会を生み出しています。

2023年9月~2025年8月、24件のM&A取引が観測されました。投資活動は同期間に38件の取引で合計38億米ドルでした。主要動向としては、ハードウェア、ソフトウェア、クラウドサービスを統合したプラットフォームの統合、プライベートエクイティによる市場構造の積極的な再構築、ハードウェアからソフトウェアおよび経常収益へとシフトする戦略的焦点、コンピュータービジョンとプライバシー保護に取り組むスタートアップ企業の買収を促進するAIの統合などが挙げられます。

当レポートでは、世界のビデオ監視市場について調査分析し、市場の規模と構造、AIとエッジコンピューティングによる変革、地政学的緊張の影響、M&A、投資、戦略的提携の進展などに関する情報を提供しています。

目次

序文

エグゼクティブサマリー

第1章 ビデオ監視ビジネスの構造と形状

- ビデオ監視市場の構造

- 企業の分類と市場シェア

- グループA企業

- グループB企業

- グループC企業

- グループD企業

- 販売・流通チャネル

第2章 ビデオ監視市場

- ビデオ監視の採用と投資

- 市場運用条件

- 主な採用の促進要因

- 物理的セキュリティの支出計画と予算

- ビデオ監視の市場規模と成長予測

- 市場全体の予測と軌道

- 市場予測の内訳:カテゴリ別

- 市場規模、成長、動向:主要地域別

- 北米

- ラテンアメリカ・カリブ海地域

- 中国

- その他のアジア太平洋

- 欧州

- 中東・アフリカ

- 市場規模、動向:業界別

- 公共インフラ・都市監視

- オフィス

- 小売

- 輸送

- 医療

- 教育

- 製造・ロジスティクス

- ホスピタリティ

- データセンター

- ビデオカメラ

- ビデオ監視カメラ

- 市場力学

- IP vs. アナログ

- カメラのフォームファクター

- 主要企業・ベンダー情勢

- ボディカメラ

- 市場規模と成長動向

- 市場力学

- 主要企業・ベンダー情勢

- サーマルカメラ

- 市場規模と成長動向

- 市場力学

- 主要企業・ベンダー情勢

- ビデオ監視ソフトウェア・アナリティクス

- 市場規模と成長動向

- 市場力学

- 主要企業・ベンダー情勢

- VSaaS・クラウド

- 市場力学

- VSaaSビジネスモデルと競合情勢

- 技術と運用に関する考察

- コストと規制要因

- ビデオストレージハードウェア・サービス

- 市場規模と成長動向

- 市場力学

- 主要企業・ベンダー情勢

- ビデオ監視用ドローン

- 市場規模と成長動向

- 市場力学

- 主要企業・ベンダー情勢

第3章 IP接続性・IoT

- IPとIoTの融合

- IoT対応ビデオ監視の利点

- IoTの成長と採用の動向

- IoT採用に伴う課題

第4章 AIと機械学習

- 市場の採用と成長の見通し

- 用途とユースケース

- セキュリティ・安全

- ID・アクセス管理

- ALPR/ANPR・モビリティ

- 運用・ビジネスインサイト

- 調査・自然言語検索(NLS)

- エッジデバイス・ハードウェアイネーブラー

- AIチップ

- AIネットワークビデオレコーダー(NVR)

- AIカメラ

- ビデオ監視におけるAIの課題

- ベンダー情勢

- 新たな動向と将来の見通し

第5章 無線・セルラー技術

- 無線伝送方式

- 4G

- Wi-Fi

- 5G

- プライベートLTE/5Gネットワーク

- 主な利点とユースケース

- 無線の課題と検討事項

- 無線・5Gカメラ

- 無線

- 5G

第6章 その他の注目すべき技術促進要因

- 画質/解像度

- 市場の採用と進化

- 特定用途の解像度要件

- 技術的な考慮事項

- 低照度/赤外線/暗視

- 強化可視光イメージング

- 統合赤外線照明

- 専門的なイメージングと非視覚センシング

- マルチセンサーデバイス

- 市場の採用と進化

- 技術的な考慮事項

- 先進の脅威検知システム

- 機能とカテゴリ

- 市場促進要因と採用動向

- 注目のベンダーと市場の提供

- 統合と相互運用性

- 相互運用性の利点

- オープンプラットフォームへの進化

- ONVIF規格

- ビデオ監視、物理セキュリティ、ビルシステムの統合

第7章 地政学的緊張と貿易障壁

- 米中の力学

- その他の国と地域における貿易制限

- ウクライナ戦争

- 市場への影響

- 競合情勢と地域市場の再編

- サプライチェーンの再構築と製造地域

- 調達動向と購買者の行動

- 価格動向とコスト構造

- 製品戦略と技術ロードマップ

- 見通し(~2030年)

第8章 サプライチェーンの動向

- 現在のサプライチェーンの状況

- 調達と製造における戦略的転換

- サプライチェーンの見通し(~2030年)

第9章 スキル、人材、労働者

- 主な課題

- 新たな機会

第10章 サイバーセキュリティ

- 主な脅威と脆弱性

- 攻撃ベクトル

- サプライチェーンと統合のリスク

- 脅威情勢

- サイバーセキュリティインシデントと脆弱性

- 規制とコンプライアンス

- 侵害と脆弱性の開示

- 緩和のベストプラクティス

第11章 データプライバシーと倫理

- プライバシーに関する考慮事項

- プライバシー規制

- 顔認識:法的および運用上の抑制要因

- 倫理的な実装とAIバイアス

第12章 合併と買収

- 過去のM&Aの市場力学

- 新規M&A取引(2023年9月~2025年8月)

- M&Aの動向とその影響

第13章 戦略的提携

- 過去の戦略的提携と市場力学

- 新規戦略的提携(2023年9月~2025年8月)

- 戦略的提携の動向と影響

第14章 投資動向

- 過去の投資取引と投資の市場力学

- 新規投資案件(2023年9月~2025年8月)

- 投資動向の観察と示唆

ビデオ監視の世界市場(2025年~2030年)

- 発行日

- 発行

- Memoori

- ページ情報

- 英文 Spreadsheet, 18 Charts, 246 Pages, Presentation Slides

- 納期

- 即日から翌営業日