|

|

市場調査レポート

商品コード

1373318

心臓マーカー検査の世界市場:製品別、適応症別、バイオマーカータイプ別、エンドユーザー別、ASP、購入基準-2028年までの予測Cardiac Marker Testing Market by Biomarker (Troponin, CK-MB, BNP, hs-CRP, Myoglobin), Product (Instrument (Chemiluminescence, ELISA), Reagents & Kits), Disease (MI, CHF, Atherosclerosis), User, ASP & Buying Criteria - Global Forecast to 2028 |

||||||

|

|

|||||||

カスタマイズ可能

|

|||||||

| 心臓マーカー検査の世界市場:製品別、適応症別、バイオマーカータイプ別、エンドユーザー別、ASP、購入基準-2028年までの予測 |

|

出版日: 2023年10月25日

発行: MarketsandMarkets

ページ情報: 英文 216 Pages

納期: 即納可能

|

- 全表示

- 概要

- 目次

| 調査範囲 | |

|---|---|

| 調査対象年 | 2020年~2028年 |

| 基準年 | 2022年 |

| 予測期間 | 2023年~2028年 |

| 単位 | 10億米ドル |

| セグメント | 製品別、適応症別、バイオマーカータイプ別、エンドユーザー別、地域別 |

| 対象地域 | 北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ |

世界の心臓マーカー検査の市場規模は、2022年の41億米ドルから2028年には69億米ドルに達し、予測期間中のCAGRは9.4%で成長すると予測されています。

予測される心臓マーカー検査市場の急成長は、魅力的な利点の合流によって支えられています。特に、心臓マーカー検査は、人口の高齢化、心血管疾患の調査件数の増加、新規心臓バイオマーカーを発見するための公的/私的組織による研究および資金提供イニシアチブの増加が原動力となっています。さらに、心臓病診断の有効性が向上し、心不全疾患の早期発見が増加していることから、心臓マーカー検査が最前線のソリューションとして位置づけられ、高度な治療法に対する需要が高まっています。このような要因の収束は、市場内に力強い拡大局面をもたらし、その結果、今後予測される数年間における心臓マーカー検査の採用状況を形成するものと思われます。

バイオマーカータイプ別では、トロポニンIおよびT、クレアチンキナーゼ-MB(CK-MB)、脳性ナトリウム利尿ペプチド(BNPおよびNT-PROBNP)、ミオグロビン、高感度CRP(hs-CRP)、およびその他の心臓バイオマーカーに区分されます。トロポニンIおよびTセグメントは、2022~2028年の予測期間で最大の市場シェアを記録します。このセグメントの成長は、卓越した感度と特異性、上昇時間の長さ(4~8時間で上昇し、10~24時間でピークに達し、10日間かけて低下する)、転帰の迅速な予測といった要因によって推進されています。さらに、検査技師は、他のバイオマーカーと比較して、これらのマーカーの活用に習熟しており、同分野の発展にさらに拍車をかけています。

エンドユーザー別では、心臓マーカー検査市場はラボ検査施設、学術機関、ポイントオブケア検査施設に区分されます。2022年には、検査施設セグメントが世界の心臓マーカー検査市場で61.2%の最大シェアを占めました。このセグメントの成長は、検査効率の向上、ポイントオブケア検査と比較して優れた感度と診断精度、ポイントオブケア検査よりもラボ検査への強い嗜好などの要因によって推進されています。

アジア太平洋市場は、ヘルスケアインフラの強化を目的とした新興国の政府機関による投資の増加により成長を遂げています。その他の特典として、独立系臨床検査機関の増加、患者数の増加、アジア太平洋地域における心臓検査製品の提供を拡大するための業界各社の戦略的イニシアチブがあります。

当レポートでは、世界の心臓マーカー検査市場について調査し、製品別、適応症別、バイオマーカータイプ別、エンドユーザー別、地域別動向、および市場に参入する企業のプロファイルなどをまとめています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- イントロダクション

- 主要な利害関係者と購入基準

- ポーターのファイブフォース分析

- 規制分析

- 償還シナリオ

- 生態系マッピング

- バリューチェーン分析

- サプライチェーン分析

- 価格分析

- 特許分析

- 貿易分析

- ケーススタディ

- 2023年~2024年の主要な会議とイベント

- 顧客のビジネスに影響を与える動向/混乱

- 心臓マーカー検査市場に対する景気後退の影響

第6章 心臓マーカー検査市場、製品別

- イントロダクション

- 試薬・キット

- 装置

第7章 心臓マーカー検査市場、適応症別

- イントロダクション

- 心筋梗塞

- うっ血性心不全

- 急性冠症候群

- アテローム性動脈硬化症

- 虚血

第8章 心臓マーカー検査市場、バイオマーカータイプ別

- イントロダクション

- トロポニンIとT

- クレアチンキナーゼ-MB

- 脳ナトリウム利尿ペプチド

- ミオグロビン

- 高感度C反応性タンパク質

- その他

第9章 心臓マーカー検査市場、エンドユーザー別

- イントロダクション

- 臨床試験施設

- 学術機関

- ポイントオブケア検査施設

第10章 心臓マーカー検査市場、地域別

- イントロダクション

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第11章 競合情勢

- 概要

- 主要参入企業が採用した戦略

- 収益シェア分析

- 市場ランキング分析

- 企業評価マトリックス

- スタートアップ/中小企業の評価マトリックス

- 企業のフットプリント

- 競争シナリオと動向

第12章 企業プロファイル

- 主要参入企業

- F. HOFFMANN-LA ROCHE AG

- ABBOTT LABORATORIES

- SIEMENS HEALTHINEERS AG

- DANAHER CORPORATION

- BIO-RAD LABORATORIES, INC.

- BIOMERIEUX SA

- BECTON, DICKINSON AND COMPANY

- THERMO FISHER SCIENTIFIC INC.

- DIASORIN S.P.A.

- PERKINELMER INC.

- TOSOH CORPORATION

- LSI MEDIENCE CORPORATION(PHC HOLDINGS CORPORATION)

- QUIDEL CORPORATION

- RANDOX LABORATORIES

- GUANGZHOU WONDFO BIOTECH CO., LTD.

- BODITECH MED INC.

- TULIP DIAGNOSTICS(P)LTD.

- BTNX INC.

- RESPONSE BIOMEDICAL

- ALFA SCIENTIFIC DESIGNS, INC.

- その他の企業

- CTK BIOTECH, INC.

- CREATIVE DIAGNOSTICS

- LIFESIGN LLC

- CARDIOGENICS HOLDINGS INC.

- ATLAS MEDICAL GMBH

第13章 付録

Report Description

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2020-2028 |

| Base Year | 2022 |

| Forecast Period | 2023-2028 |

| Units Considered | Value (USD) Billion |

| Segments | Product, biomarker type, diseases, End User, and Region |

| Regions covered | North America, Europe, Asia Pacific, Latin America and Middle East & Africa |

The global cardiac marker testing market is projected to reach USD 6.9 billion by 2028 from USD 4.1 billion in 2022, growing at a CAGR of 9.4% during the forecast period. The projected surge in market growth for cardiac marker testing is underpinned by a confluence of compelling advantages. Notably, cardiac marker testing is driven by aging population, rising cases of cardiovascular diseases, increase in research & funding initiatives from public/private organizations to discover novel cardiac biomarkers. Furthermore, the escalating early detection of heart failure diseases with improved efficacy for diagnosing heart conditions amplifies the demand for advanced treatment modalities, with cardiac marker testing positioned as a forefront solution. This convergence of factors is poised to usher in a phase of robust expansion within the market, consequently shaping the landscape of cardiac marker testing adoption in the forthcoming forecasting years.

"Troponin I and T segment to register largest market share in 2022-2028"

Based on the biomarker type, cardiac marker testing market is segmented into Troponin I and T, Creatine Kinase-MB (CK-MB), Brain Natriuretic Peptide (BNP and NT-PROBNP), Myoglobin, High-sensitivity C-reactive Protein (hs-CRP), and other cardiac biomarkers. The Troponin I and T segment register a largest market share over the forecast period of 2022-2028. The growth of this segment is propelled by factors such as exceptional sensitivity and specificity, prolonged elevation duration (with levels rising over 4-8 hours, peaking at 10-24 hours, and declining over ten days), and the swift prediction of outcomes. Moreover, lab technicians are more adept at utilizing these markers in comparison to other biomarkers, further fueling the segment's advancement.

"Laboratory testing facilities segment held the largest share of cardiac marker testing market in 2022, by End-user."

Based on the end-user, the cardiac marker testing market is segmented into laboratory testing facilities, academic institutes, and point-of-care testing facilities. In 2022, the laboratory testing facilities segment accounted for the largest share of 61.2% of the global cardiac marker testing market. The growth of this segment is being propelled by factors including increased testing efficiency, superior sensitivity and diagnostic precision in comparison to point-of-care testing, and a strong preference for laboratory testing over point-of-care testing.

"Asia Pacific to register significant growth rate in the market during the forecast period."

For the forecasting period 2023-2028, the APAC region is expected to register a significant growth rate in the market during the forecast period. Asia Pacific comprises India, China, Japan, Australia, South Korea, and RoAPAC. The Asia-Pacific (APAC) region has witnessed a significant increase in the market growth rate for cardiac marker testing. There are several drivers that contributed to this growth:

The Asia Pacific market is experiencing growth due to increased investments by government agencies in emerging countries, aimed at enhancing healthcare infrastructure. Additionally, the market is benefiting from the rise in independent clinical laboratories, a substantial patient population, and strategic initiatives by industry players to expand their offerings of cardiac testing products in the Asia Pacific region.

A breakdown of the primary participants referred to for this report is provided below:

- By Company Type: Tier 1-43%, Tier 2-30%, and Tier 3- 27%

- By Designation: C-level-10%, Director-level-15%, and Others-75%

- By Region: North America-40%, Europe-30%, Asia Pacific-23%, Latin America-5%, and the Middle East & Africa-2%

Prominent players in this market are F.Hoffmann-La Roche AG (Switzerland), Abbott Laboratories (US), Danaher Corporation (US), Siemens Healthineers AG (Germany), ), Thermo Fisher Scientific Inc. (US) among others.

Research Coverage

- The report studies the marker testing market based on products, biomarker type, diseases, end user, and region.

- The report analyzes factors (such as drivers, restraints, opportunities, and challenges) affecting the market growth.

- The report evaluates the opportunities and challenges in the market for stakeholders and provides details of the competitive landscape for market leaders.

- The report studies micro markets with respect to their growth trends, prospects, and contributions to the global cardiac marker testing market

- The report forecasts the revenue of market segments with respect to five major regions.

Key Benefits of Buying the Report:

The report will help the new entrants/ market leaders/smaller firms in this market with investment evaluation viability within the cardiac marker testing market through a thorough analysis of comprehensive data, thereby facilitating robust risk assessment and enabling well-informed investment determinations. Benefit from meticulous market segmentation encompassing application, end-user, and regional dimensions, affording tailored insights for precise segment targeting. The report also provides an all-encompassing evaluation of encapsulating pivotal trends, challenges, growth catalysts and prospects, thereby empowering strategic decision-making with astute discernment.

The report provides insights on the following pointers:

- Analysis of key drivers (increasing prevalence of cardiovascular diseases, Increasing geriatric population and subsequent rise in heart conditions worldwide, Ongoing clinical trials for the identification of novel cardiac biomarkers), restraints (Technical issues related to sample collection & storage, Unfavorable regulatory processes and limited reimbursement structure), opportunities (Point-of-care testing (POCT) with cardiac biomarkers, Emerging markets offers high-growth opportunities, Ongoing research on novel cardiac biomarkers for cardiovascular diseases), and challenges (Challenges associated with biomarker assay validation) influencing the growth of the cardiac marker testing market

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and new product & service launches in the cardiac marker testing market.

- Market Development: Comprehensive information about lucrative markets - the report analyses the cardiac marker testing market across varied regions.

- Market Diversification: Exhaustive information about new products, untapped geographies, recent developments, and investments in the cardiac marker testing market

- Competitive Assessment: In-depth assessment of market shares, growth strategies, and service offerings of leading players like F.Hoffmann-La Roche AG (Switzerland), Abbott Laboratories (US), Danaher Corporation (US), Siemens Healthineers AG (Germany), among others.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.2.1 INCLUSIONS AND EXCLUSIONS OF STUDY

- 1.3 MARKET SCOPE

- 1.3.1 MARKETS COVERED

- 1.3.2 REGIONS COVERED

- 1.4 YEARS CONSIDERED

- 1.5 CURRENCY

- 1.6 RESEARCH LIMITATIONS

- 1.7 MARKET STAKEHOLDERS

- 1.8 SUMMARY OF CHANGES

- 1.8.1 RECESSION IMPACT

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- 2.2 RESEARCH DESIGN

- 2.2.1 SECONDARY RESEARCH

- FIGURE 1 KEY DATA FROM SECONDARY SOURCES

- 2.2.2 PRIMARY RESEARCH

- 2.2.2.1 Primary sources

- 2.2.2.2 Key industry insights

- 2.2.2.3 Breakdown of primaries

- FIGURE 2 BREAKDOWN OF PRIMARY INTERVIEWS: SUPPLY-SIDE AND DEMAND-SIDE PARTICIPANTS

- FIGURE 3 BREAKDOWN OF PRIMARY INTERVIEWS: BY COMPANY TYPE, DESIGNATION, AND REGION

- 2.3 MARKET SIZE ESTIMATION

- FIGURE 4 RESEARCH METHODOLOGY: HYPOTHESIS BUILDING

- 2.3.1 BOTTOM-UP APPROACH

- 2.3.2 APPROACH 1: COMPANY REVENUE ESTIMATION APPROACH

- FIGURE 5 CARDIAC MARKER TESTING MARKET SIZE ESTIMATION: APPROACH 1 (COMPANY REVENUE ESTIMATION)

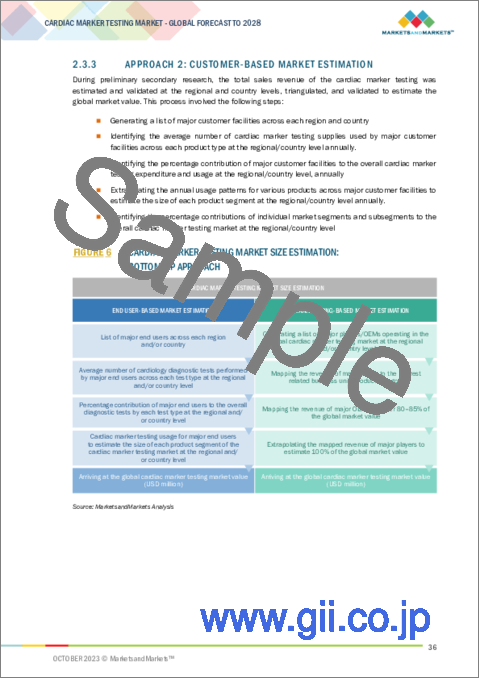

- 2.3.3 APPROACH 2: CUSTOMER-BASED MARKET ESTIMATION

- FIGURE 6 CARDIAC MARKER TESTING MARKET SIZE ESTIMATION: BOTTOM-UP APPROACH

- 2.3.4 APPROACH 3: TOP-DOWN APPROACH

- 2.3.5 APPROACH 4: PRIMARY INTERVIEWS

- FIGURE 7 CARDIAC MARKER TESTING MARKET SIZE ESTIMATION: TOP-DOWN APPROACH

- 2.4 DATA TRIANGULATION AND MARKET BREAKDOWN

- FIGURE 8 DATA TRIANGULATION METHODOLOGY

- 2.5 MARKET SHARE ASSESSMENT

- 2.6 STUDY ASSUMPTIONS

- 2.7 RISK ASSESSMENT

- TABLE 1 LIMITATIONS AND ASSOCIATED RISKS

- 2.8 GROWTH RATE ASSUMPTIONS

- 2.9 RECESSION IMPACT

3 EXECUTIVE SUMMARY

- FIGURE 9 CARDIAC MARKER TESTING MARKET, BY BIOMARKER TYPE, 2023 VS. 2028 (USD MILLION)

- FIGURE 10 CARDIAC MARKER TESTING MARKET, BY PRODUCT, 2023 VS. 2028 (USD MILLION)

- FIGURE 11 CARDIAC MARKER TESTING MARKET, BY INDICATION, 2023 VS. 2028 (USD MILLION)

- FIGURE 12 CARDIAC MARKER TESTING MARKET, BY END USER, 2023 VS. 2028 (USD MILLION)

- FIGURE 13 GEOGRAPHICAL SNAPSHOT OF CARDIAC MARKER TESTING MARKET

4 PREMIUM INSIGHTS

- 4.1 CARDIAC MARKER TESTING MARKET OVERVIEW

- FIGURE 14 RISING PREVALENCE OF CARDIOVASCULAR DISEASES TO DRIVE MARKET

- 4.2 NORTH AMERICA: CARDIAC MARKER TESTING MARKET, BY COUNTRY AND END USER, 2022

- FIGURE 15 LABORATORY TESTING FACILITIES SEGMENT ACCOUNTED FOR LARGEST SHARE OF NORTH AMERICAN MARKET IN 2022

- 4.3 CARDIAC MARKER TESTING MARKET: REGIONAL MIX

- FIGURE 16 NORTH AMERICA WILL CONTINUE TO DOMINATE MARKET DURING FORECAST PERIOD

- 4.4 CARDIAC MARKER TESTING MARKET: GEOGRAPHIC GROWTH OPPORTUNITIES

- FIGURE 17 CHINA TO REGISTER HIGHEST GROWTH DURING FORECAST PERIOD

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- FIGURE 18 CARDIAC MARKER TESTING MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- 5.1.1 DRIVERS

- 5.1.1.1 Rising prevalence of cardiovascular diseases

- 5.1.1.2 Increasing geriatric population and subsequent rise in heart conditions worldwide

- 5.1.1.3 Growing research and funding initiatives from public and private organizations

- 5.1.1.4 Rising clinical studies for identification of novel cardiac biomarkers

- 5.1.2 RESTRAINTS

- 5.1.2.1 Technical issues related to sample collection and storage

- 5.1.2.2 Unfavorable regulatory processes and limited reimbursement structure

- 5.1.3 OPPORTUNITIES

- 5.1.3.1 Point-of-care testing with cardiac biomarkers

- 5.1.3.2 Ongoing research on novel cardiac biomarkers for cardiovascular diseases

- 5.1.3.3 Emerging markets

- 5.1.4 CHALLENGES

- 5.1.4.1 Challenges associated with biomarker assay validation

- 5.2 KEY STAKEHOLDERS AND BUYING CRITERIA

- 5.2.1 KEY STAKEHOLDERS IN BUYING PROCESS

- FIGURE 19 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR CARDIAC MARKER TESTING MARKET

- TABLE 2 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR KEY PRODUCT SEGMENTS (%)

- 5.3 PORTER'S FIVE FORCES ANALYSIS

- TABLE 3 CARDIAC MARKER TESTING MARKET: PORTER'S FIVE FORCES ANALYSIS

- 5.3.1 THREAT OF NEW ENTRANTS

- 5.3.2 THREAT OF SUBSTITUTES

- 5.3.3 BARGAINING POWER OF SUPPLIERS

- 5.3.4 BARGAINING POWER OF BUYERS

- 5.3.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.4 REGULATORY ANALYSIS

- 5.4.1 US

- TABLE 4 US: MEDICAL DEVICE REGULATORY APPROVAL PROCESS

- 5.4.2 EUROPE

- TABLE 5 EUROPE: CLASSIFICATION OF IVD DEVICES

- 5.4.3 JAPAN

- TABLE 6 JAPAN: CLASSIFICATION OF IVD REAGENTS

- TABLE 7 JAPAN: TIME, COST, AND COMPLEXITY OF REGISTRATION PROCESS

- 5.5 REIMBURSEMENT SCENARIO

- TABLE 8 REIMBURSEMENT CODES FOR VARIOUS BIOMARKERS

- 5.6 ECOSYSTEM MAPPING

- 5.7 VALUE CHAIN ANALYSIS

- 5.7.1 RESEARCH & DEVELOPMENT

- 5.7.2 PROCUREMENT AND PRODUCT DEVELOPMENT

- 5.7.3 MARKETING, SALES AND DISTRIBUTION, AND POST-SALES SERVICES

- FIGURE 20 VALUE CHAIN ANALYSIS OF CARDIAC MARKER TESTING MARKET

- 5.8 SUPPLY CHAIN ANALYSIS

- 5.8.1 PROMINENT COMPANIES

- 5.8.2 SMALL & MEDIUM-SIZED COMPANIES

- 5.8.3 END USERS

- FIGURE 21 SUPPLY CHAIN ANALYSIS OF CARDIAC MARKER TESTING MARKET

- 5.9 PRICING ANALYSIS

- TABLE 9 AVERAGE SELLING PRICE OF CARDIAC BIOMARKER TROPONIN I AND T TEST KITS, 2021

- TABLE 10 AVERAGE SELLING PRICE OF CARDIAC BIOMARKER BPN AND NT-PROBNP TEST KITS, 2021

- TABLE 11 AVERAGE SELLING PRICE OF CARDIAC BIOMARKER MYOGLOBIN TEST KITS, 2021

- TABLE 12 AVERAGE SELLING PRICE OF CARDIAC BIOMARKER CK-MB TEST KITS, 2022

- TABLE 13 AVERAGE SELLING PRICE OF CARDIAC BIOMARKER C-REACTIVE PROTEIN (HS-CRP) TEST KITS, 2022

- TABLE 14 AVERAGE SELLING PRICE TREND OF CARDIAC MARKER TEST KITS, BY COUNTRY, 2021-2023 (USD)

- 5.10 PATENT ANALYSIS

- FIGURE 22 TOP 10 PATENT APPLICANTS FOR CARDIAC MARKER TESTING, JANUARY 2012-SEPTEMBER 2022

- FIGURE 23 TOP 10 PATENT OWNERS FOR CARDIAC MARKER TESTING, JANUARY 2012-SEPTEMBER 2022

- 5.11 TRADE ANALYSIS

- TABLE 15 IMPORT DATA FOR CARDIAC MARKER TESTING (HS CODE 3822), BY COUNTRY, 2018-2022 (USD THOUSAND)

- TABLE 16 EXPORT DATA FOR CARDIAC MARKER TESTING (HS CODE 3822), BY COUNTRY, 2018-2022 (USD THOUSAND)

- 5.12 CASE STUDIES

- TABLE 17 CASE STUDY: BREAKTHROUGH IN ACUTE MYOCARDIAL INFARCTION DIAGNOSIS WITH HIGH-SENSITIVITY TROPONIN I ASSAYS

- 5.13 KEY CONFERENCES AND EVENTS, 2023-2024

- TABLE 18 CARDIAC MARKER TESTING MARKET: DETAILED LIST OF KEY CONFERENCES AND EVENTS IN 2023-2024

- 5.14 TRENDS/DISRUPTIONS IMPACTING CUSTOMER'S BUSINESS

- FIGURE 24 EMERGING TRENDS AND OPPORTUNITIES AFFECTING FUTURE REVENUE MIX

- 5.15 IMPACT OF RECESSION ON CARDIAC MARKER TESTING MARKET

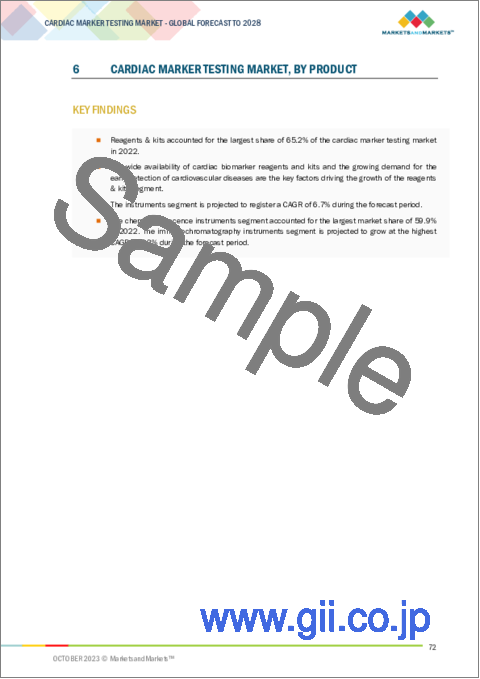

6 CARDIAC MARKER TESTING MARKET, BY PRODUCT

- 6.1 INTRODUCTION

- TABLE 19 CARDIAC MARKER TESTING MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- 6.2 REAGENTS & KITS

- 6.2.1 RISING VOLUME OF DIAGNOSTIC TESTS TO DRIVE DEMAND

- TABLE 20 CARDIAC MARKER TESTING REAGENTS & KITS MARKET, BY BIOMARKER TYPE, 2021-2028 (USD MILLION)

- TABLE 21 CARDIAC MARKER TESTING REAGENTS & KITS MARKET, BY REGION, 2021-2028 (USD MILLION)

- 6.3 INSTRUMENTS

- TABLE 22 CARDIAC MARKER TESTING INSTRUMENTS MARKET, BY TECHNIQUE, 2021-2028 (USD MILLION)

- TABLE 23 CARDIAC MARKER TESTING INSTRUMENTS MARKET, BY BIOMARKER TYPE, 2021-2028 (USD MILLION)

- TABLE 24 CARDIAC MARKER TESTING INSTRUMENTS MARKET, BY REGION, 2021-2028 (USD MILLION)

- 6.3.1 CHEMILUMINESCENCE

- 6.3.1.1 Most preferred method for quantifying cardiac biomarkers

- TABLE 25 CHEMILUMINESCENCE INSTRUMENTS MARKET, BY BIOMARKER TYPE, 2021-2028 (USD MILLION)

- TABLE 26 CHEMILUMINESCENCE INSTRUMENTS MARKET, BY REGION, 2021-2028 (USD MILLION)

- 6.3.2 IMMUNOFLUORESCENCE

- 6.3.2.1 Demand for stable and safer reagents to support market growth

- TABLE 27 IMMUNOFLUORESCENCE INSTRUMENTS MARKET, BY BIOMARKER TYPE, 2021-2028 (USD MILLION)

- TABLE 28 IMMUNOFLUORESCENCE INSTRUMENTS MARKET, BY REGION, 2021-2028 (USD MILLION)

- 6.3.3 ELISA

- 6.3.3.1 Long shelf life and ease of use to propel growth

- TABLE 29 ELISA INSTRUMENTS MARKET, BY BIOMARKER TYPE, 2021-2028 (USD MILLION)

- TABLE 30 ELISA INSTRUMENTS MARKET, BY REGION, 2021-2028 (USD MILLION)

- 6.3.4 IMMUNOCHROMATOGRAPHY

- 6.3.4.1 Increasing use in point-of-care settings to propel adoption

- TABLE 31 IMMUNOCHROMATOGRAPHY INSTRUMENTS MARKET, BY BIOMARKER TYPE, 2021-2028 (USD MILLION)

- TABLE 32 IMMUNOCHROMATOGRAPHY INSTRUMENTS MARKET, BY REGION, 2021-2028 (USD MILLION)

7 CARDIAC MARKER TESTING MARKET, BY INDICATION

- 7.1 INTRODUCTION

- TABLE 33 CARDIAC MARKER TESTING MARKET, BY INDICATION, 2021-2028 (USD MILLION)

- 7.2 MYOCARDIAL INFARCTION

- 7.2.1 AVAILABILITY OF HIGH-SENSITIVITY BIOMARKERS FOR DETECTION TO DRIVE MARKET

- TABLE 34 CARDIAC MARKER TESTING MARKET FOR MYOCARDIAL INFARCTION, BY REGION, 2021-2028 (USD MILLION)

- 7.3 CONGESTIVE HEART FAILURE

- 7.3.1 INCREASING USE OF MULTIMARKER TESTING TO SUPPORT MARKET GROWTH

- TABLE 35 CARDIAC MARKER TESTING MARKET FOR CONGESTIVE HEART FAILURE, BY REGION, 2021-2028 (USD MILLION)

- 7.4 ACUTE CORONARY SYNDROME

- 7.4.1 INCREASING INCIDENCE OF RISK FACTORS ASSOCIATED WITH ACS TO DRIVE ADOPTION OF CARDIAC MARKERS

- TABLE 36 CARDIAC MARKER TESTING MARKET FOR ACUTE CORONARY SYNDROME, BY REGION, 2021-2028 (USD MILLION)

- 7.5 ATHEROSCLEROSIS

- 7.5.1 HIGH PREVALENCE OF ATHEROSCLEROSIS TO DRIVE MARKET

- TABLE 37 CARDIAC MARKER TESTING MARKET FOR ATHEROSCLEROSIS, BY REGION, 2021-2028 (USD MILLION)

- 7.6 ISCHEMIA

- 7.6.1 INCREASE IN CARDIAC ISCHEMIA TO BOOST DEMAND FOR CARDIAC MARKER TESTS

- TABLE 38 CARDIAC MARKER TESTING MARKET FOR ISCHEMIA, BY REGION, 2021-2028 (USD MILLION)

8 CARDIAC MARKER TESTING MARKET, BY BIOMARKER TYPE

- 8.1 INTRODUCTION

- TABLE 39 CARDIAC MARKER TESTING MARKET, BY BIOMARKER TYPE, 2021-2028 (USD MILLION)

- 8.2 TROPONIN I AND T

- 8.2.1 HIGH SENSITIVITY AND SPECIFICITY IN DETECTION OF CVD TO DRIVE MARKET

- TABLE 40 TROPONIN I AND T CARDIAC MARKER TESTING MARKET, BY INDICATION, 2021-2028 (USD MILLION)

- TABLE 41 TROPONIN I AND T CARDIAC MARKER TESTING MARKET, BY END USER, 2021-2028 (USD MILLION)

- TABLE 42 TROPONIN I AND T CARDIAC MARKER TESTING MARKET, BY REGION, 2021-2028 (USD MILLION)

- 8.3 CREATINE KINASE-MB

- 8.3.1 POOR SPECIFICITY AND BRIEF ELEVATION DURATION TO HAMPER MARKET GROWTH

- TABLE 43 CREATINE KINASE-MB CARDIAC MARKER TESTING MARKET, BY INDICATION, 2021-2028 (USD MILLION)

- TABLE 44 CREATINE KINASE-MB CARDIAC MARKER TESTING MARKET, BY END USER, 2021-2028 (USD MILLION)

- TABLE 45 CREATINE KINASE-MB CARDIAC MARKER TESTING MARKET, BY REGION, 2021-2028 (USD MILLION)

- 8.4 BRAIN NATRIURETIC PEPTIDE

- 8.4.1 USE OF BNP WITH OTHER CARDIAC MARKERS TO ENHANCE UTILIZATION

- TABLE 46 CARDIAC MARKER TESTING MARKET FOR BRAIN NATRIURETIC PEPTIDE (BNP AND NT-PROBNP), BY INDICATION, 2021-2028 (USD MILLION)

- TABLE 47 CARDIAC MARKER TESTING MARKET FOR BRAIN NATRIURETIC PEPTIDE (BNP AND NT-PROBNP), BY END USER, 2021-2028 (USD MILLION)

- TABLE 48 CARDIAC MARKER TESTING MARKET FOR BRAIN NATRIURETIC PEPTIDE (BNP AND NT-PROBNP), BY REGION, 2021-2028 (USD MILLION)

- 8.5 MYOGLOBIN

- 8.5.1 USED TO ASSESS PATIENTS WITH CHEST PAIN IN EMERGENCY DEPARTMENT SETTINGS

- TABLE 49 CARDIAC MARKER TESTING MARKET FOR MYOGLOBIN, BY INDICATION, 2021-2028 (USD MILLION)

- TABLE 50 CARDIAC MARKER TESTING MARKET FOR MYOGLOBIN, BY END USER, 2021-2028 (USD MILLION)

- TABLE 51 CARDIAC MARKER TESTING MARKET FOR MYOGLOBIN, BY REGION, 2021-2028 (USD MILLION)

- 8.6 HIGH-SENSITIVITY C-REACTIVE PROTEIN

- 8.6.1 INCREASING INCIDENCE OF CARDIOVASCULAR DISEASES TO PROPEL ADOPTION

- TABLE 52 CARDIAC MARKER TESTING MARKET FOR HIGH-SENSITIVITY C-REACTIVE PROTEIN, BY INDICATION, 2021-2028 (USD MILLION)

- TABLE 53 CARDIAC MARKER TESTING MARKET FOR HIGH-SENSITIVITY C-REACTIVE PROTEIN, BY END USER, 2021-2028 (USD MILLION)

- TABLE 54 CARDIAC MARKER TESTING MARKET FOR HIGH-SENSITIVITY C-REACTIVE PROTEIN, BY REGION, 2021-2028 (USD MILLION)

- 8.7 OTHER CARDIAC BIOMARKERS

- TABLE 55 OTHER CARDIAC BIOMARKERS MARKET, BY INDICATION, 2021-2028 (USD MILLION)

- TABLE 56 OTHER CARDIAC BIOMARKERS MARKET, BY END USER, 2021-2028 (USD MILLION)

- TABLE 57 OTHER CARDIAC BIOMARKERS MARKET, BY REGION, 2021-2028 (USD MILLION)

9 CARDIAC MARKER TESTING MARKET, BY END USER

- 9.1 INTRODUCTION

- TABLE 58 CARDIAC MARKER TESTING MARKET, BY END USER, 2021-2028 (USD MILLION)

- 9.2 LABORATORY TESTING FACILITIES

- TABLE 59 CARDIAC MARKER TESTING MARKET FOR LABORATORY TESTING FACILITIES, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 60 CARDIAC MARKER TESTING MARKET FOR LABORATORY TESTING FACILITIES, BY REGION, 2021-2028 (USD MILLION)

- 9.2.1 HOSPITAL LABORATORIES

- 9.2.1.1 Early diagnosis associated with in-house labs to support market growth

- TABLE 61 CARDIAC MARKER TESTING MARKET FOR HOSPITAL LABORATORIES, BY REGION, 2021-2028 (USD MILLION)

- 9.2.2 REFERENCE LABORATORIES

- 9.2.2.1 Affordable and time-efficient services associated with reference laboratories to drive market

- TABLE 62 CARDIAC MARKER TESTING MARKET FOR REFERENCE LABORATORIES, BY REGION, 2021-2028 (USD MILLION)

- 9.2.3 CONTRACT TESTING LABORATORIES

- 9.2.3.1 Ability to perform multiple tests to propel market

- TABLE 63 CARDIAC MARKER TESTING MARKET FOR CONTRACT TESTING LABORATORIES, BY REGION, 2021-2028 (USD MILLION)

- 9.3 ACADEMIC INSTITUTES

- 9.3.1 CONTINUOUS RESEARCH & DEVELOPMENT OF NOVEL BIOMARKERS TO DRIVE MARKET

- TABLE 64 CARDIAC MARKER TESTING MARKET FOR ACADEMIC INSTITUTES, BY REGION, 2021-2028 (USD MILLION)

- 9.4 POINT-OF-CARE TESTING FACILITIES

- 9.4.1 EARLY DETECTION AND LOWER TURNAROUND TIME TO PROPEL MARKET

- TABLE 65 CARDIAC MARKER TESTING MARKET FOR POINT-OF-CARE TESTING FACILITIES, BY REGION, 2021-2028 (USD MILLION)

10 CARDIAC MARKER TESTING MARKET, BY REGION

- 10.1 INTRODUCTION

- TABLE 66 CARDIAC MARKER TESTING MARKET, BY REGION, 2021-2028 (USD MILLION)

- 10.2 NORTH AMERICA

- 10.2.1 NORTH AMERICA: RECESSION IMPACT

- FIGURE 25 NORTH AMERICA: CARDIAC MARKER TESTING MARKET SNAPSHOT

- TABLE 67 NORTH AMERICA: CARDIAC MARKER TESTING MARKET, BY COUNTRY, 2021-2028 (USD MILLION)

- TABLE 68 NORTH AMERICA: CARDIAC MARKER TESTING MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- TABLE 69 NORTH AMERICA: CARDIAC MARKER TESTING INSTRUMENTS MARKET, BY TECHNIQUE, 2021-2028 (USD MILLION)

- TABLE 70 NORTH AMERICA: CARDIAC MARKER TESTING MARKET, BY BIOMARKER TYPE, 2021-2028 (USD MILLION)

- TABLE 71 NORTH AMERICA: CARDIAC MARKER TESTING MARKET, BY END USER, 2021-2028 (USD MILLION)

- 10.2.2 US

- 10.2.2.1 Growing support from NIH for development of novel cardiac biomarkers to drive market

- TABLE 72 US: CARDIAC MARKER TESTING MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- 10.2.3 CANADA

- 10.2.3.1 Government initiatives to support market growth

- TABLE 73 CANADA: CARDIAC MARKER TESTING MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- 10.3 EUROPE

- 10.3.1 EUROPE: RECESSION IMPACT

- TABLE 74 EUROPE: CARDIAC MARKER TESTING MARKET, BY COUNTRY, 2021-2028 (USD MILLION)

- TABLE 75 EUROPE: CARDIAC MARKER TESTING MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- TABLE 76 EUROPE: CARDIAC MARKER TESTING INSTRUMENTS MARKET, BY TECHNIQUE, 2021-2028 (USD MILLION)

- TABLE 77 EUROPE: CARDIAC MARKER TESTING MARKET, BY BIOMARKER TYPE, 2021-2028 (USD MILLION)

- TABLE 78 EUROPE: CARDIAC MARKER TESTING MARKET, BY END USER, 2021-2028 (USD MILLION)

- 10.3.2 GERMANY

- 10.3.2.1 Favorable government policies to support market growth

- TABLE 79 GERMANY: CARDIAC MARKER TESTING MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- 10.3.3 FRANCE

- 10.3.3.1 Rising geriatric population to drive market

- TABLE 80 FRANCE: CARDIAC MARKER TESTING MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- 10.3.4 UK

- 10.3.4.1 Government initiatives to boost adoption of cardiac biomarkers

- TABLE 81 UK: CARDIAC MARKER TESTING MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- 10.3.5 ITALY

- 10.3.5.1 Adoption of advanced diagnostic technologies to drive market

- TABLE 82 ITALY: CARDIAC MARKER TESTING MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- 10.3.6 SPAIN

- 10.3.6.1 Establishment of large and advanced laboratories to drive uptake of cardiac marker testing

- TABLE 83 SPAIN: CARDIAC MARKER TESTING MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- 10.3.7 REST OF EUROPE

- TABLE 84 REST OF EUROPE: CARDIAC MARKER TESTING MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- 10.4 ASIA PACIFIC

- 10.4.1 ASIA PACIFIC: RECESSION IMPACT

- FIGURE 26 ASIA PACIFIC: CARDIAC MARKER TESTING MARKET SNAPSHOT

- TABLE 85 ASIA PACIFIC: CARDIAC MARKER TESTING MARKET, BY COUNTRY, 2021-2028 (USD MILLION)

- TABLE 86 ASIA PACIFIC: CARDIAC MARKER TESTING MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- TABLE 87 ASIA PACIFIC: CARDIAC MARKER TESTING INSTRUMENTS MARKET, BY TECHNIQUE, 2021-2028 (USD MILLION)

- TABLE 88 ASIA PACIFIC: CARDIAC MARKER TESTING MARKET, BY BIOMARKER TYPE, 2021-2028 (USD MILLION)

- TABLE 89 ASIA PACIFIC: CARDIAC MARKER TESTING MARKET, BY END USER, 2021-2028 (USD MILLION)

- 10.4.2 JAPAN

- 10.4.2.1 Presence of advanced laboratory facilities to drive market

- TABLE 90 JAPAN: CARDIAC MARKER TESTING MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- 10.4.3 CHINA

- 10.4.3.1 Growing number of independent clinical laboratories to drive demand for cardiac markers

- TABLE 91 CHINA: CARDIAC MARKER TESTING MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- 10.4.4 INDIA

- 10.4.4.1 Presence of large patient population to drive demand

- TABLE 92 INDIA: CARDIAC MARKER TESTING MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- 10.4.5 AUSTRALIA

- 10.4.5.1 Increasing healthcare expenditure to support market growth

- TABLE 93 AUSTRALIA: CARDIAC MARKER TESTING MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- 10.4.6 SOUTH KOREA

- 10.4.6.1 Growing number of private hospitals to drive adoption of advanced testing services

- TABLE 94 SOUTH KOREA: CARDIAC MARKER TESTING MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- 10.4.7 REST OF ASIA PACIFIC

- TABLE 95 REST OF ASIA PACIFIC: CARDIAC MARKER TESTING MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- 10.5 LATIN AMERICA

- 10.5.1 LATIN AMERICA: RECESSION IMPACT

- TABLE 96 LATIN AMERICA: CARDIAC MARKER TESTING MARKET, BY COUNTRY, 2021-2028 (USD MILLION)

- TABLE 97 LATIN AMERICA: CARDIAC MARKER TESTING MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- TABLE 98 LATIN AMERICA: CARDIAC MARKER TESTING INSTRUMENTS MARKET, BY TECHNIQUE, 2021-2028 (USD MILLION)

- TABLE 99 LATIN AMERICA: CARDIAC MARKER TESTING MARKET, BY BIOMARKER TYPE, 2021-2028 (USD MILLION)

- TABLE 100 LATIN AMERICA: CARDIAC MARKER TESTING MARKET, BY END USER, 2021-2028 (USD MILLION)

- 10.5.2 BRAZIL

- 10.5.2.1 Increasing government support for advancements in healthcare to support market growth

- TABLE 101 BRAZIL: CARDIAC MARKER TESTING MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- 10.5.3 MEXICO

- 10.5.3.1 Rising demand for technologically advanced products to drive uptake of cardiac markers

- TABLE 102 MEXICO: CARDIAC MARKER TESTING MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- 10.5.4 REST OF LATIN AMERICA

- TABLE 103 REST OF LATIN AMERICA: CARDIAC MARKER TESTING MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- 10.6 MIDDLE EAST & AFRICA

- 10.6.1 IMPROVEMENTS IN HEALTHCARE INFRASTRUCTURE TO DRIVE DEMAND FOR ADVANCED MARKERS

- 10.6.2 MIDDLE EAST & AFRICA: RECESSION IMPACT

- TABLE 104 MIDDLE EAST & AFRICA: CARDIAC MARKER TESTING MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- TABLE 105 MIDDLE EAST & AFRICA: CARDIAC MARKER TESTING INSTRUMENTS MARKET, BY TECHNIQUE, 2021-2028 (USD MILLION)

- TABLE 106 MIDDLE EAST & AFRICA: CARDIAC MARKER TESTING MARKET, BY BIOMARKER TYPE, 2021-2028 (USD MILLION)

- TABLE 107 MIDDLE EAST & AFRICA: CARDIAC MARKER TESTING MARKET, BY END USER, 2021-2028 (USD MILLION)

- 10.6.3 GCC COUNTRIES

11 COMPETITIVE LANDSCAPE

- 11.1 OVERVIEW

- 11.2 STRATEGIES ADOPTED BY KEY PLAYERS

- 11.2.1 OVERVIEW OF STRATEGIES ADOPTED BY PLAYERS IN CARDIAC MARKER TESTING MARKET

- 11.3 REVENUE SHARE ANALYSIS

- FIGURE 27 REVENUE SHARE ANALYSIS OF TOP PLAYERS IN CARDIAC MARKER TESTING MARKET, 2018-2022 (USD MILLION)

- 11.4 MARKET RANKING ANALYSIS

- 11.5 COMPANY EVALUATION MATRIX

- 11.5.1 STARS

- 11.5.2 EMERGING LEADERS

- 11.5.3 PERVASIVE PLAYERS

- 11.5.4 PARTICIPANTS

- FIGURE 29 CARDIAC MARKER TESTING MARKET: COMPANY EVALUATION MATRIX, 2022

- 11.6 STARTUP/SME EVALUATION MATRIX

- 11.6.1 PROGRESSIVE COMPANIES

- 11.6.2 STARTING BLOCKS

- 11.6.3 RESPONSIVE COMPANIES

- 11.6.4 DYNAMIC COMPANIES

- FIGURE 30 CARDIAC MARKER TESTING MARKET: STARTUP/SME EVALUATION MATRIX, 2022

- 11.7 COMPANY FOOTPRINT

- TABLE 108 PRODUCT AND REGIONAL FOOTPRINT ANALYSIS OF TOP PLAYERS IN CARDIAC MARKER TESTING MARKET

- TABLE 109 PRODUCT FOOTPRINT ANALYSIS OF TOP PLAYERS IN CARDIAC MARKER TESTING MARKET

- TABLE 110 REGIONAL FOOTPRINT ANALYSIS OF TOP PLAYERS IN CARDIAC MARKER TESTING MARKET

- 11.8 COMPETITIVE SCENARIOS AND TRENDS

- TABLE 111 KEY PRODUCT LAUNCHES

- TABLE 112 KEY DEALS

- TABLE 113 OTHER KEY DEVELOPMENTS

12 COMPANY PROFILES

- 12.1 KEY PLAYERS

- (Business Overview, Products Offered, Recent Developments, and MnM View (Key strengths/Right to Win, Strategic Choices Made, and Weaknesses and Competitive Threats))**

- 12.1.1 F. HOFFMANN-LA ROCHE AG

- TABLE 114 F. HOFFMANN-LA ROCHE AG: COMPANY OVERVIEW

- FIGURE 31 F. HOFFMANN-LA ROCHE AG: COMPANY SNAPSHOT (2022)

- 12.1.2 ABBOTT LABORATORIES

- TABLE 115 ABBOTT LABORATORIES: COMPANY OVERVIEW

- FIGURE 32 ABBOTT LABORATORIES: COMPANY SNAPSHOT (2022)

- 12.1.3 SIEMENS HEALTHINEERS AG

- TABLE 116 SIEMENS HEALTHINEERS AG: COMPANY OVERVIEW

- FIGURE 33 SIEMENS HEALTHINEERS AG: COMPANY SNAPSHOT (2022)

- 12.1.4 DANAHER CORPORATION

- TABLE 117 DANAHER CORPORATION: COMPANY OVERVIEW

- FIGURE 34 DANAHER CORPORATION: COMPANY SNAPSHOT (2022)

- 12.1.5 BIO-RAD LABORATORIES, INC.

- TABLE 118 BIO-RAD LABORATORIES, INC.: COMPANY OVERVIEW

- FIGURE 35 BIO-RAD LABORATORIES, INC.: COMPANY SNAPSHOT (2022)

- 12.1.6 BIOMERIEUX SA

- TABLE 119 BIOMERIEUX SA: COMPANY OVERVIEW

- FIGURE 36 BIOMERIEUX SA: COMPANY SNAPSHOT (2022)

- 12.1.7 BECTON, DICKINSON AND COMPANY

- TABLE 120 BECTON, DICKINSON AND COMPANY: COMPANY OVERVIEW

- FIGURE 37 BECTON, DICKINSON AND COMPANY: COMPANY SNAPSHOT (2022)

- 12.1.8 THERMO FISHER SCIENTIFIC INC.

- TABLE 121 THERMO FISHER SCIENTIFIC INC.: COMPANY OVERVIEW

- FIGURE 38 THERMO FISHER SCIENTIFIC INC.: COMPANY SNAPSHOT (2022)

- 12.1.9 DIASORIN S.P.A.

- TABLE 122 DIASORIN S.P.A.: COMPANY OVERVIEW

- FIGURE 39 DIASORIN S.P.A.: COMPANY SNAPSHOT (2022)

- 12.1.10 PERKINELMER INC.

- TABLE 123 PERKINELMER INC.: COMPANY OVERVIEW

- FIGURE 40 PERKINELMER INC.: COMPANY SNAPSHOT (2022)

- 12.1.11 TOSOH CORPORATION

- TABLE 124 TOSOH CORPORATION: COMPANY OVERVIEW

- FIGURE 41 TOSOH CORPORATION: COMPANY SNAPSHOT (2023)

- 12.1.12 LSI MEDIENCE CORPORATION (PHC HOLDINGS CORPORATION)

- TABLE 125 LSI MEDIENCE CORPORATION: COMPANY OVERVIEW

- FIGURE 42 PHC HOLDINGS CORPORATION: COMPANY SNAPSHOT (2022)

- 12.1.13 QUIDEL CORPORATION

- TABLE 126 QUIDEL CORPORATION: COMPANY OVERVIEW

- FIGURE 43 QUIDEL CORPORATION: COMPANY SNAPSHOT (2022)

- 12.1.14 RANDOX LABORATORIES

- TABLE 127 RANDOX LABORATORIES: COMPANY OVERVIEW

- 12.1.15 GUANGZHOU WONDFO BIOTECH CO., LTD.

- TABLE 128 GUANGZHOU WONDFO BIOTECH CO., LTD.: BUSINESS OVERVIEW

- 12.1.16 BODITECH MED INC.

- TABLE 129 BODITECH MED INC.: BUSINESS OVERVIEW

- 12.1.17 TULIP DIAGNOSTICS (P) LTD.

- TABLE 130 TULIP DIAGNOSTICS (P) LTD.: BUSINESS OVERVIEW

- 12.1.18 BTNX INC.

- TABLE 131 BTNX INC.: BUSINESS OVERVIEW

- 12.1.19 RESPONSE BIOMEDICAL

- TABLE 132 RESPONSE BIOMEDICAL: BUSINESS OVERVIEW

- 12.1.20 ALFA SCIENTIFIC DESIGNS, INC.

- TABLE 133 ALFA SCIENTIFIC DESIGNS, INC.: BUSINESS OVERVIEW

- 12.2 OTHER PLAYERS

- 12.2.1 CTK BIOTECH, INC.

- 12.2.2 CREATIVE DIAGNOSTICS

- 12.2.3 LIFESIGN LLC

- 12.2.4 CARDIOGENICS HOLDINGS INC.

- 12.2.5 ATLAS MEDICAL GMBH

- *Details on Business Overview, Products Offered, Recent Developments, and MnM View (Key strengths/Right to Win, Strategic Choices Made, and Weaknesses and Competitive Threats) might not be captured in case of unlisted companies.

13 APPENDIX

- 13.1 DISCUSSION GUIDE

- 13.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 13.3 CUSTOMIZATION OPTIONS

- 13.4 RELATED REPORTS

- 13.5 AUTHOR DETAILS