|

|

市場調査レポート

商品コード

1630477

フロー電池の世界市場:電池タイプ別、材料別、蓄電別、用途別、地域別 - 2030年までの予測Flow Battery Market by Battery Type (Redox, Hybrid), Material (Vanadium, Zinc Bromine, Organic, All-iron, Hydrogen Bromine), Storage (Large Scale & Small Scale), Use Cases (Peak Capacity, Energy Shifting, Frequency Regulation) - Global Forecast to 2030 |

||||||

|

|||||||

カスタマイズ可能

|

|||||||

| フロー電池の世界市場:電池タイプ別、材料別、蓄電別、用途別、地域別 - 2030年までの予測 |

|

出版日: 2024年12月20日

発行: MarketsandMarkets

ページ情報: 英文 244 Pages

納期: 即納可能

|

全表示

- 概要

- 図表

- 目次

世界のロー電池の市場規模は、2024年に3億4,000万米ドルとなりました。

同市場は、2030年には11億8,000万米ドルに達すると予測されており、予測期間中のCAGRは23.0%になる見込みです。再生可能エネルギー蓄電はフロー電池の重要な用途です。米国、インド、中国、日本を含む多くの国が、風力や太陽光などの再生可能エネルギーを大幅に取り入れるためにエネルギー政策を改定しています。政府の支援とその結果としての利益が、再生可能エネルギーへの投資拡大を後押ししています。再生可能エネルギー源は、今や世界中で電力システムの拡張と近代化に優先的に利用されています。ネット・ゼロ・エミッション、カーボンニュートラル、持続可能な輸送といった取り組みが、再生可能エネルギー発電への投資を引き寄せています。

| 調査範囲 | |

|---|---|

| 調査対象年 | 2020年~2030年 |

| 基準年 | 2023年 |

| 予測期間 | 2024年~2030年 |

| 検討単位 | 金額(10億米ドル) |

| セグメント別 | 電池タイプ別、材料別、蓄電別、用途別、地域別 |

| 対象地域 | 北米、欧州、アジア太平洋、その他の地域 |

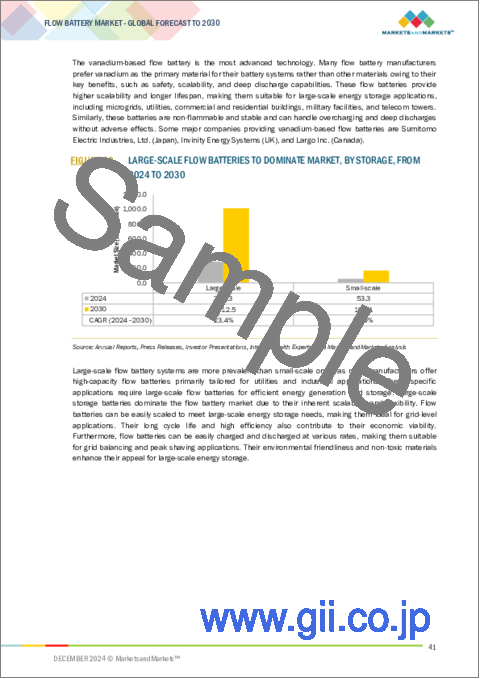

臭素亜鉛フロー電池は、複数の利点からエネルギー蓄電に最適です。その循環電解液は、熱制御とセル全体への反応物の分配を簡素化します。また、比エネルギーと効率エネルギーに適しており、エネルギーの蓄電と変換が可能です。これらの電池はまた、安価で入手しやすく、リサイクル可能な部品でできており、標準的な方法で製造されています。周囲温度下で作動し、システム構成上の利点もあります。また、十分な出力密度を持ち、急速充電が可能で、深い放電にも耐えることができます。亜鉛-臭素系フロー電池はすでに市場に出ているので、エネルギー蓄電ソリューション用の亜鉛-臭素系フロー電池は実現可能です。

商業・産業分野は、電力供給の中断、機械のダウンタイム、停電の影響を受けます。こうした停電は、生産ラインや製品にダメージを与えたり、納品を遅らせたりして、ビジネスに大きな支障をきたします。商業・産業用エネルギー蓄電は安全性と費用対効果を優先し、多くの場合フロー電池が適しています。フロー電池はサイクル寿命が長く、環境への影響を最小限に抑え、エネルギー回収率が高く、大容量であるため、過酷な環境に適しています。フロー電池のエネルギー蓄電は、ピーク・バレー・スプレッドの裁定を容易にし、本質的な安全性を提供し、大容量要件に対応するため、産業用および商業用に非常に適しています。フロー電池は、産業・商業分野での安全で経済的なエネルギー蓄電の追求に合致しています。

当レポートでは、世界のフロー電池市場について調査し、電池タイプ別、材料別、蓄電別、用途別、地域別動向、および市場に参入する企業のプロファイルなどをまとめています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- イントロダクション

- 市場力学

- 顧客ビジネスに影響を与える動向/混乱

- 価格分析

- バリューチェーン分析

- エコシステム分析

- 投資と資金調達のシナリオ

- 技術分析

- 特許分析

- 貿易分析

- 2025年の主な会議とイベント

- ケーススタディ分析

- 規制状況

- ポーターのファイブフォース分析

- 主な利害関係者と購入基準

- AI/生成Iがフロー電池市場に与える影響

第6章 フロー電池の所有権モデル

- イントロダクション

- 顧客所有

- 公益事業所有

- サードパーティ所有

第7章 フロー電池市場、電池タイプ別

- イントロダクション

- レドックス

- ハイブリッド

第8章 フロー電池市場、材料別

- イントロダクション

- バナジウム

- 亜鉛臭素

- その他

第9章 フロー電池市場、蓄電別

- イントロダクション

- 大規模

- 小規模

第10章 フロー電池市場、用途別

- イントロダクション

- ユーティリティ

- 商業・工業

- EV充電ステーション

- その他

第11章 フロー電池市場、地域別

- イントロダクション

- 北米

- 北米のマクロ経済見通し

- 米国

- カナダ

- メキシコ

- 欧州

- 欧州のマクロ経済見通し

- ドイツ

- 英国

- フランス

- イタリア

- スイス

- その他

- アジア太平洋

- アジア太平洋のマクロ経済見通し

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他

- その他の地域

- その他の地域のマクロ経済見通し

- 中東

- 南米

- アフリカ

第12章 競合情勢

- イントロダクション

- 主要参入企業の戦略/強み、2020年~2024年

- 収益分析、2019年~2023年

- 市場シェア分析、2023年

- 企業評価と財務指標、2024年

- 製品比較

- 企業評価マトリックス:主要参入企業、2023年

- 企業評価マトリックス:スタートアップ/中小企業、2023年

- 競合シナリオ

第13章 企業プロファイル

- 主要参入企業

- SUMITOMO ELECTRIC INDUSTRIES, LTD.

- INVINITY ENERGY SYSTEMS

- ENEROX GMBH

- VRB ENERGY

- ESS TECH, INC.

- RKP DALIAN RONGKE ENERGY STORAGE TECHNOLOGY DEVELOPMENT CO., LTD.

- ELESTOR BV

- LARGO INC.

- LOCKHEED MARTIN CORPORATION

- PRIMUS POWER SOLUTIONS

- STRYTEN ENERGY

- VIZN ENERGY SYSTEMS

- その他の企業

- EVERFLOW

- H2, INC.

- KEMIWATT

- NANOFLOWCELL MANAGEMENT AG

- STOREN TECHNOLOGIES

- VFLOWTECH PTE LTD.

- VISBLUE A/S

- VOLTERION GMBH & CO. KG

- VOLTSTORAGE

- VANEVO GMBH

- FLUX XII

- OTORO ENERGY, INC.

- SINERGY FLOW SRL

第14章 付録

List of Tables

- TABLE 1 FLOW BATTERY MARKET: RISK ANALYSIS

- TABLE 2 INDICATIVE PRICING OF FLOW BATTERIES OFFERED BY KEY PLAYERS, 2023

- TABLE 3 ROLE OF COMPANIES IN FLOW BATTERY ECOSYSTEM

- TABLE 4 LIST OF MAJOR PATENTS, 2022-2024

- TABLE 5 IMPORT DATA FOR HS CODE 8112-COMPLIANT PRODUCTS, BY COUNTRY, 2019-2023 (USD MILLION)

- TABLE 6 EXPORT DATA FOR HS CODE 8112-COMPLIANT PRODUCTS, BY COUNTRY, 2019-2023 (USD MILLION)

- TABLE 7 LIST OF KEY CONFERENCES AND EVENTS, 2025

- TABLE 8 NORTH AMERICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 9 EUROPE: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 10 ASIA PACIFIC: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 11 ROW: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 12 MAJOR STANDARDS

- TABLE 13 PORTER'S FIVE FORCES ANALYSIS

- TABLE 14 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP 3 APPLICATIONS (%)

- TABLE 15 KEY BUYING CRITERIA FOR TOP 3 APPLICATIONS

- TABLE 16 FLOW BATTERY MARKET, BY BATTERY TYPE, 2021-2023 (USD MILLION)

- TABLE 17 FLOW BATTERY MARKET, BY BATTERY TYPE, 2024-2030 (USD MILLION)

- TABLE 18 FLOW BATTERY MARKET, BY BATTERY TYPE, 2021-2023 (INSTALLED CAPACITY IN MWH)

- TABLE 19 FLOW BATTERY MARKET, BY BATTERY TYPE, 2024-2030 (INSTALLED CAPACITY IN MWH)

- TABLE 20 REDOX: FLOW BATTERY MARKET, BY MATERIAL, 2021-2023 (USD MILLION)

- TABLE 21 REDOX: FLOW BATTERY MARKET, BY MATERIAL, 2024-2030 (USD MILLION)

- TABLE 22 REDOX: FLOW BATTERY MARKET, BY REGION, 2021-2023 (USD MILLION)

- TABLE 23 REDOX: FLOW BATTERY MARKET, BY REGION, 2024-2030 (USD MILLION)

- TABLE 24 HYBRID: FLOW BATTERY MARKET, BY MATERIAL, 2021-2023 (USD MILLION)

- TABLE 25 HYBRID: FLOW BATTERY MARKET, BY MATERIAL, 2024-2030 (USD MILLION)

- TABLE 26 HYBRID: FLOW BATTERY MARKET, BY REGION, 2021-2023 (USD MILLION)

- TABLE 27 HYBRID: FLOW BATTERY MARKET, BY REGION, 2024-2030 (USD MILLION)

- TABLE 28 FLOW BATTERY MARKET, BY MATERIAL, 2021-2023 (USD MILLION)

- TABLE 29 FLOW BATTERY MARKET, BY MATERIAL, 2024-2030 (USD MILLION)

- TABLE 30 VANADIUM: FLOW BATTERY MARKET, BY BATTERY TYPE, 2021-2023 (USD MILLION)

- TABLE 31 VANADIUM: FLOW BATTERY MARKET, BY BATTERY TYPE, 2024-2030 (USD MILLION)

- TABLE 32 ZINC-BROMINE: FLOW BATTERY MARKET, BY BATTERY TYPE, 2021-2023 (USD MILLION)

- TABLE 33 ZINC-BROMINE: FLOW BATTERY MARKET, BY BATTERY TYPE, 2024-2030 (USD MILLION)

- TABLE 34 OTHER MATERIALS: FLOW BATTERY MARKET, BY BATTERY TYPE, 2021-2023 (USD MILLION)

- TABLE 35 OTHER MATERIALS: FLOW BATTERY MARKET, BY BATTERY TYPE, 2024-2030 (USD MILLION)

- TABLE 36 FLOW BATTERY MARKET, BY STORAGE, 2021-2023 (USD MILLION)

- TABLE 37 FLOW BATTERY MARKET, BY STORAGE, 2024-2030 (USD MILLION)

- TABLE 38 LARGE-SCALE: FLOW BATTERY MARKET, BY APPLICATION, 2021-2023 (USD MILLION)

- TABLE 39 LARGE-SCALE: FLOW BATTERY MARKET, BY APPLICATION, 2024-2030 (USD MILLION)

- TABLE 40 LARGE-SCALE: FLOW BATTERY MARKET, BY REGION, 2021-2023 (USD MILLION)

- TABLE 41 LARGE-SCALE: FLOW BATTERY MARKET, BY REGION, 2024-2030 (USD MILLION)

- TABLE 42 SMALL-SCALE: FLOW BATTERY MARKET, BY APPLICATION, 2021-2023 (USD MILLION)

- TABLE 43 SMALL-SCALE: FLOW BATTERY MARKET, BY APPLICATION, 2024-2030 (USD MILLION)

- TABLE 44 SMALL-SCALE: FLOW BATTERY MARKET, BY REGION, 2021-2023 (USD MILLION)

- TABLE 45 SMALL-SCALE: FLOW BATTERY MARKET, BY REGION, 2024-2030 (USD MILLION)

- TABLE 46 FLOW BATTERY MARKET, BY APPLICATION, 2021-2023 (USD MILLION)

- TABLE 47 FLOW BATTERY MARKET, BY APPLICATION, 2024-2030 (USD MILLION)

- TABLE 48 UTILITIES: FLOW BATTERY MARKET, BY APPLICATION, 2021-2023 (USD MILLION)

- TABLE 49 UTILITIES: FLOW BATTERY MARKET, BY APPLICATION, 2024-2030 (USD MILLION)

- TABLE 50 UTILITIES: FLOW BATTERY MARKET, BY STORAGE, 2021-2023 (USD MILLION)

- TABLE 51 UTILITIES: FLOW BATTERY MARKET, BY STORAGE, 2024-2030 (USD MILLION)

- TABLE 52 UTILITIES: FLOW BATTERY MARKET, BY REGION, 2021-2023 (USD MILLION)

- TABLE 53 UTILITIES: FLOW BATTERY MARKET, BY REGION, 2024-2030 (USD MILLION)

- TABLE 54 COMMERCIAL & INDUSTRIAL: FLOW BATTERY MARKET, BY STORAGE, 2021-2023 (USD MILLION)

- TABLE 55 COMMERCIAL & INDUSTRIAL: FLOW BATTERY MARKET, BY STORAGE, 2024-2030 (USD MILLION)

- TABLE 56 COMMERCIAL & INDUSTRIAL: FLOW BATTERY MARKET, BY REGION, 2021-2023 (USD MILLION)

- TABLE 57 COMMERCIAL & INDUSTRIAL: FLOW BATTERY MARKET, BY REGION, 2024-2030 (USD MILLION)

- TABLE 58 EV CHARGING STATIONS: FLOW BATTERY MARKET, BY STORAGE, 2021-2023 (USD MILLION)

- TABLE 59 EV CHARGING STATIONS: FLOW BATTERY MARKET, BY STORAGE, 2024-2030 (USD MILLION)

- TABLE 60 EV CHARGING STATIONS: FLOW BATTERY MARKET, BY REGION, 2021-2023 (USD MILLION)

- TABLE 61 EV CHARGING STATIONS: FLOW BATTERY MARKET, BY REGION, 2024-2030 (USD MILLION)

- TABLE 62 OTHER APPLICATIONS: FLOW BATTERY MARKET, BY STORAGE, 2021-2023 (USD MILLION)

- TABLE 63 OTHER APPLICATIONS: FLOW BATTERY MARKET, BY STORAGE, 2024-2030 (USD MILLION)

- TABLE 64 OTHER APPLICATIONS: FLOW BATTERY MARKET, BY REGION, 2021-2023 (USD MILLION)

- TABLE 65 OTHER APPLICATIONS: FLOW BATTERY MARKET, BY REGION, 2024-2030 (USD MILLION)

- TABLE 66 FLOW BATTERY MARKET, BY REGION, 2021-2023 (USD MILLION)

- TABLE 67 FLOW BATTERY MARKET, BY REGION, 2024-2030 (USD MILLION)

- TABLE 68 NORTH AMERICA: FLOW BATTERY MARKET, BY COUNTRY, 2021-2023 (USD MILLION)

- TABLE 69 NORTH AMERICA: FLOW BATTERY MARKET, BY COUNTRY, 2024-2030 (USD MILLION)

- TABLE 70 NORTH AMERICA: FLOW BATTERY MARKET, BY BATTERY TYPE, 2021-2023 (USD MILLION)

- TABLE 71 NORTH AMERICA: FLOW BATTERY MARKET, BY BATTERY TYPE, 2024-2030 (USD MILLION)

- TABLE 72 NORTH AMERICA: FLOW BATTERY MARKET, BY STORAGE, 2021-2023 (USD MILLION)

- TABLE 73 NORTH AMERICA: FLOW BATTERY MARKET, BY STORAGE, 2024-2030 (USD MILLION)

- TABLE 74 NORTH AMERICA: FLOW BATTERY MARKET, BY APPLICATION, 2021-2023 (USD MILLION)

- TABLE 75 NORTH AMERICA: FLOW BATTERY MARKET, BY APPLICATION, 2024-2030 (USD MILLION)

- TABLE 76 US: FLOW BATTERY MARKET, BY STORAGE, 2021-2023 (USD MILLION)

- TABLE 77 US: FLOW BATTERY MARKET, BY STORAGE, 2024-2030 (USD MILLION)

- TABLE 78 US: FLOW BATTERY MARKET, BY APPLICATION, 2021-2023 (USD MILLION)

- TABLE 79 US: FLOW BATTERY MARKET, BY APPLICATION, 2024-2030 (USD MILLION)

- TABLE 80 CANADA: FLOW BATTERY MARKET, BY STORAGE, 2021-2023 (USD MILLION)

- TABLE 81 CANADA: FLOW BATTERY MARKET, BY STORAGE, 2024-2030 (USD MILLION)

- TABLE 82 CANADA: FLOW BATTERY MARKET, BY APPLICATION, 2021-2023 (USD MILLION)

- TABLE 83 CANADA: FLOW BATTERY MARKET, BY APPLICATION, 2024-2030 (USD MILLION)

- TABLE 84 MEXICO: FLOW BATTERY MARKET, BY STORAGE, 2021-2023 (USD MILLION)

- TABLE 85 MEXICO: FLOW BATTERY MARKET, BY STORAGE, 2024-2030 (USD MILLION)

- TABLE 86 MEXICO: FLOW BATTERY MARKET, BY APPLICATION, 2021-2023 (USD MILLION)

- TABLE 87 MEXICO: FLOW BATTERY MARKET, BY APPLICATION, 2024-2030 (USD MILLION)

- TABLE 88 EUROPE: FLOW BATTERY MARKET, BY COUNTRY, 2021-2023 (USD MILLION)

- TABLE 89 EUROPE: FLOW BATTERY MARKET, BY COUNTRY, 2024-2030 (USD MILLION)

- TABLE 90 EUROPE: FLOW BATTERY MARKET, BY BATTERY TYPE, 2021-2023 (USD MILLION)

- TABLE 91 EUROPE: FLOW BATTERY MARKET, BY BATTERY TYPE, 2024-2030 (USD MILLION)

- TABLE 92 EUROPE: FLOW BATTERY MARKET, BY STORAGE, 2021-2023 (USD MILLION)

- TABLE 93 EUROPE: FLOW BATTERY MARKET, BY STORAGE, 2024-2030 (USD MILLION)

- TABLE 94 EUROPE: FLOW BATTERY MARKET, BY APPLICATION, 2021-2023 (USD MILLION)

- TABLE 95 EUROPE: FLOW BATTERY MARKET, BY APPLICATION, 2024-2030 (USD MILLION)

- TABLE 96 GERMANY: FLOW BATTERY MARKET, BY STORAGE, 2021-2023 (USD MILLION)

- TABLE 97 GERMANY: FLOW BATTERY MARKET, BY STORAGE, 2024-2030 (USD MILLION)

- TABLE 98 GERMANY: FLOW BATTERY MARKET, BY APPLICATION, 2021-2023 (USD MILLION)

- TABLE 99 GERMANY: FLOW BATTERY MARKET, BY APPLICATION, 2024-2030 (USD MILLION)

- TABLE 100 UK: FLOW BATTERY MARKET, BY STORAGE, 2021-2023 (USD MILLION)

- TABLE 101 UK: FLOW BATTERY MARKET, BY STORAGE, 2024-2030 (USD MILLION)

- TABLE 102 UK: FLOW BATTERY MARKET, BY APPLICATION, 2021-2023 (USD MILLION)

- TABLE 103 UK: FLOW BATTERY MARKET, BY APPLICATION, 2024-2030 (USD MILLION)

- TABLE 104 FRANCE: FLOW BATTERY MARKET, BY STORAGE, 2021-2023 (USD MILLION)

- TABLE 105 FRANCE: FLOW BATTERY MARKET, BY STORAGE, 2024-2030 (USD MILLION)

- TABLE 106 FRANCE: FLOW BATTERY MARKET, BY APPLICATION, 2021-2023 (USD MILLION)

- TABLE 107 FRANCE: FLOW BATTERY MARKET, BY APPLICATION, 2024-2030 (USD MILLION)

- TABLE 108 ITALY: FLOW BATTERY MARKET, BY STORAGE, 2021-2023 (USD MILLION)

- TABLE 109 ITALY: FLOW BATTERY MARKET, BY STORAGE, 2024-2030 (USD MILLION)

- TABLE 110 ITALY: FLOW BATTERY MARKET, BY APPLICATION, 2021-2023 (USD MILLION)

- TABLE 111 ITALY: FLOW BATTERY MARKET, BY APPLICATION, 2024-2030 (USD MILLION)

- TABLE 112 SWITZERLAND: FLOW BATTERY MARKET, BY STORAGE, 2021-2023 (USD MILLION)

- TABLE 113 SWITZERLAND: FLOW BATTERY MARKET, BY STORAGE, 2024-2030 (USD MILLION)

- TABLE 114 SWITZERLAND: FLOW BATTERY MARKET, BY APPLICATION, 2021-2023 (USD MILLION)

- TABLE 115 SWITZERLAND: FLOW BATTERY MARKET, BY APPLICATION, 2024-2030 (USD MILLION)

- TABLE 116 REST OF EUROPE: FLOW BATTERY MARKET, BY STORAGE, 2021-2023 (USD MILLION)

- TABLE 117 REST OF EUROPE: FLOW BATTERY MARKET, BY STORAGE, 2024-2030 (USD MILLION)

- TABLE 118 REST OF EUROPE: FLOW BATTERY MARKET, BY APPLICATION, 2021-2023 (USD MILLION)

- TABLE 119 REST OF EUROPE: FLOW BATTERY MARKET, BY APPLICATION, 2024-2030 (USD MILLION)

- TABLE 120 ASIA PACIFIC: FLOW BATTERY MARKET, BY COUNTRY, 2021-2023 (USD MILLION)

- TABLE 121 ASIA PACIFIC: FLOW BATTERY MARKET, BY COUNTRY, 2024-2030 (USD MILLION)

- TABLE 122 ASIA PACIFIC: FLOW BATTERY MARKET, BY BATTERY TYPE, 2021-2023 (USD MILLION)

- TABLE 123 ASIA PACIFIC: FLOW BATTERY MARKET, BY BATTERY TYPE, 2024-2030 (USD MILLION)

- TABLE 124 ASIA PACIFIC: FLOW BATTERY MARKET, BY STORAGE, 2021-2023 (USD MILLION)

- TABLE 125 ASIA PACIFIC: FLOW BATTERY MARKET, BY STORAGE, 2024-2030 (USD MILLION)

- TABLE 126 ASIA PACIFIC: FLOW BATTERY MARKET, BY APPLICATION, 2021-2023 (USD MILLION)

- TABLE 127 ASIA PACIFIC: FLOW BATTERY MARKET, BY APPLICATION, 2024-2030 (USD MILLION)

- TABLE 128 CHINA: FLOW BATTERY MARKET, BY STORAGE, 2021-2023 (USD MILLION)

- TABLE 129 CHINA: FLOW BATTERY MARKET, BY STORAGE, 2024-2030 (USD MILLION)

- TABLE 130 CHINA: FLOW BATTERY MARKET, BY APPLICATION, 2021-2023 (USD MILLION)

- TABLE 131 CHINA: FLOW BATTERY MARKET, BY APPLICATION, 2024-2030 (USD MILLION)

- TABLE 132 JAPAN: FLOW BATTERY MARKET, BY STORAGE, 2021-2023 (USD MILLION)

- TABLE 133 JAPAN: FLOW BATTERY MARKET, BY STORAGE, 2024-2030 (USD MILLION)

- TABLE 134 JAPAN: FLOW BATTERY MARKET, BY APPLICATION, 2021-2023 (USD MILLION)

- TABLE 135 JAPAN: FLOW BATTERY MARKET, BY APPLICATION, 2024-2030 (USD MILLION)

- TABLE 136 INDIA: FLOW BATTERY MARKET, BY STORAGE, 2021-2023 (USD MILLION)

- TABLE 137 INDIA: FLOW BATTERY MARKET, BY STORAGE, 2024-2030 (USD MILLION)

- TABLE 138 INDIA: FLOW BATTERY MARKET, BY APPLICATION, 2021-2023 (USD MILLION)

- TABLE 139 INDIA: FLOW BATTERY MARKET, BY APPLICATION, 2024-2030 (USD MILLION)

- TABLE 140 AUSTRALIA: FLOW BATTERY MARKET, BY STORAGE, 2021-2023 (USD MILLION)

- TABLE 141 AUSTRALIA: FLOW BATTERY MARKET, BY STORAGE, 2024-2030 (USD MILLION)

- TABLE 142 AUSTRALIA: FLOW BATTERY MARKET, BY APPLICATION, 2021-2023 (USD MILLION)

- TABLE 143 AUSTRALIA: FLOW BATTERY MARKET, BY APPLICATION, 2024-2030 (USD MILLION)

- TABLE 144 SOUTH KOREA: FLOW BATTERY MARKET, BY STORAGE, 2021-2023 (USD MILLION)

- TABLE 145 SOUTH KOREA: FLOW BATTERY MARKET, BY STORAGE, 2024-2030 (USD MILLION)

- TABLE 146 SOUTH KOREA: FLOW BATTERY MARKET, BY APPLICATION, 2021-2023 (USD MILLION)

- TABLE 147 SOUTH KOREA: FLOW BATTERY MARKET, BY APPLICATION, 2024-2030 (USD MILLION)

- TABLE 148 REST OF ASIA PACIFIC: FLOW BATTERY MARKET, BY STORAGE, 2021-2023 (USD MILLION)

- TABLE 149 REST OF ASIA PACIFIC: FLOW BATTERY MARKET, BY STORAGE, 2024-2030 (USD MILLION)

- TABLE 150 REST OF ASIA PACIFIC: FLOW BATTERY MARKET, BY APPLICATION, 2021-2023 (USD MILLION)

- TABLE 151 REST OF ASIA PACIFIC: FLOW BATTERY MARKET, BY APPLICATION, 2024-2030 (USD MILLION)

- TABLE 152 ROW: FLOW BATTERY MARKET, BY REGION, 2021-2023 (USD MILLION)

- TABLE 153 ROW: FLOW BATTERY MARKET, BY REGION, 2024-2030 (USD MILLION)

- TABLE 154 ROW: FLOW BATTERY MARKET, BY BATTERY TYPE, 2021-2023 (USD MILLION)

- TABLE 155 ROW: FLOW BATTERY MARKET, BY BATTERY TYPE, 2024-2030 (USD MILLION)

- TABLE 156 ROW: FLOW BATTERY MARKET, BY STORAGE, 2021-2023 (USD MILLION)

- TABLE 157 ROW: FLOW BATTERY MARKET, BY STORAGE, 2024-2030 (USD MILLION)

- TABLE 158 ROW: FLOW BATTERY MARKET, BY APPLICATION, 2021-2023 (USD MILLION)

- TABLE 159 ROW: FLOW BATTERY MARKET, BY APPLICATION, 2024-2030 (USD MILLION)

- TABLE 160 MIDDLE EAST: FLOW BATTERY MARKET, BY STORAGE, 2021-2023 (USD MILLION)

- TABLE 161 MIDDLE EAST: FLOW BATTERY MARKET, BY STORAGE, 2024-2030 (USD MILLION)

- TABLE 162 MIDDLE EAST: FLOW BATTERY MARKET, BY APPLICATION, 2021-2023 (USD MILLION)

- TABLE 163 MIDDLE EAST: FLOW BATTERY MARKET, BY APPLICATION, 2024-2030 (USD MILLION)

- TABLE 164 SOUTH AMERICA: FLOW BATTERY MARKET, BY STORAGE, 2021-2023 (USD MILLION)

- TABLE 165 SOUTH AMERICA: FLOW BATTERY MARKET, BY STORAGE, 2024-2030 (USD MILLION)

- TABLE 166 SOUTH AMERICA: FLOW BATTERY MARKET, BY APPLICATION, 2021-2023 (USD MILLION)

- TABLE 167 SOUTH AMERICA: FLOW BATTERY MARKET, BY APPLICATION, 2024-2030 (USD MILLION)

- TABLE 168 AFRICA: FLOW BATTERY MARKET, BY STORAGE, 2021-2023 (USD MILLION)

- TABLE 169 AFRICA: FLOW BATTERY MARKET, BY STORAGE, 2024-2030 (USD MILLION)

- TABLE 170 AFRICA: FLOW BATTERY MARKET, BY APPLICATION, 2021-2023 (USD MILLION)

- TABLE 171 AFRICA: FLOW BATTERY MARKET, BY APPLICATION, 2024-2030 (USD MILLION)

- TABLE 172 OVERVIEW OF STRATEGIES ADOPTED BY KEY PLAYERS, JANUARY 2020-OCTOBER 2024

- TABLE 173 FLOW BATTERY MARKET: DEGREE OF COMPETITION, 2023

- TABLE 174 FLOW BATTERY MARKET: REGION FOOTPRINT

- TABLE 175 FLOW BATTERY MARKET: APPLICATION FOOTPRINT

- TABLE 176 FLOW BATTERY MARKET: STORAGE FOOTPRINT

- TABLE 177 FLOW BATTERY MARKET: MATERIAL FOOTPRINT

- TABLE 178 FLOW BATTERY MARKET: BATTERY TYPE FOOTPRINT

- TABLE 179 FLOW BATTERY MARKET: LIST OF KEY STARTUPS/SMES

- TABLE 180 FLOW BATTERY MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES

- TABLE 181 FLOW BATTERY MARKET: PRODUCT LAUNCHES, JANUARY 2020-OCTOBER 2024

- TABLE 182 FLOW BATTERY MARKET: DEALS, JANUARY 2020-OCTOBER 2024

- TABLE 183 FLOW BATTERY MARKET: OTHER DEVELOPMENTS, JANUARY 2020-OCTOBER 2024

- TABLE 184 SUMITOMO ELECTRIC INDUSTRIES, LTD.: COMPANY OVERVIEW

- TABLE 185 SUMITOMO ELECTRIC INDUSTRIES, LTD.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 186 SUMITOMO ELECTRIC INDUSTRIES, LTD.: DEVELOPMENTS

- TABLE 187 INVINITY ENERGY SYSTEMS: COMPANY OVERVIEW

- TABLE 188 INVINITY ENERGY SYSTEMS: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 189 INVINITY ENERGY SYSTEMS: DEALS

- TABLE 190 INVINITY ENERGY SYSTEMS: EXPANSIONS

- TABLE 191 INVINITY ENERGY SYSTEMS: OTHER DEVELOPMENTS

- TABLE 192 ENEROX GMBH: COMPANY OVERVIEW

- TABLE 193 ENEROX GMBH: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 194 ENEROX GMBH: DEALS

- TABLE 195 ENEROX GMBH: EXPANSIONS

- TABLE 196 VRB ENERGY: COMPANY OVERVIEW

- TABLE 197 VRB ENERGY: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 198 VRB ENERGY: DEALS

- TABLE 199 VRB ENERGY: EXPANSIONS

- TABLE 200 VRB ENERGY: OTHER DEVELOPMENTS

- TABLE 201 ESS TECH, INC.: COMPANY OVERVIEW

- TABLE 202 ESS TECH, INC.: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 203 ESS TECH, INC.: PRODUCT LAUNCHES

- TABLE 204 ESS TECH, INC.: DEALS

- TABLE 205 ESS TECH, INC.: EXPANSIONS

- TABLE 206 ESS TECH, INC.: OTHER DEVELOPMENTS

- TABLE 207 RKP DALIAN RONGKE ENERGY STORAGE TECHNOLOGY DEVELOPMENT CO., LTD.: COMPANY OVERVIEW

- TABLE 208 RKP DALIAN RONGKE ENERGY STORAGE TECHNOLOGY DEVELOPMENT CO., LTD.: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 209 ELESTOR BV: COMPANY OVERVIEW

- TABLE 210 ELESTOR BV: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 211 LARGO INC.: COMPANY OVERVIEW

- TABLE 212 LARGO INC.: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 213 LOCKHEED MARTIN CORPORATION: COMPANY OVERVIEW

- TABLE 214 LOCKHEED MARTIN CORPORATION: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 215 LOCKHEED MARTIN CORPORATION: DEVELOPMENTS

- TABLE 216 PRIMUS POWER SOLUTIONS: COMPANY OVERVIEW

- TABLE 217 PRIMUS POWER SOLUTIONS: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 218 STRYTEN ENERGY: COMPANY OVERVIEW

- TABLE 219 STRYTEN ENERGY: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 220 STRYTEN ENERGY: EXPANSIONS

- TABLE 221 VIZN ENERGY SYSTEMS: COMPANY OVERVIEW

- TABLE 222 VIZN ENERGY SYSTEMS: PRODUCTS/SERVICES/SOLUTIONS OFFERED

List of Figures

- FIGURE 1 FLOW BATTERY MARKET SEGMENTATION AND REGIONAL SCOPE

- FIGURE 2 FLOW BATTERY MARKET: RESEARCH DESIGN

- FIGURE 3 FLOW BATTERY MARKET: RESEARCH APPROACH

- FIGURE 4 FLOW BATTERY MARKET: TOP-DOWN APPROACH

- FIGURE 5 FLOW BATTERY MARKET: BOTTOM-UP APPROACH

- FIGURE 6 FLOW BATTERY MARKET SIZE ESTIMATION METHODOLOGY

- FIGURE 7 FLOW BATTERY MARKET: DATA TRIANGULATION

- FIGURE 8 FLOW BATTERY MARKET: RESEARCH ASSUMPTIONS

- FIGURE 9 FLOW BATTERY MARKET SIZE, 2021-2030

- FIGURE 10 REDOX SEGMENT TO REGISTER HIGHER CAGR IN FLOW BATTERY MARKET, BY BATTERY TYPE, FROM 2024 TO 2030

- FIGURE 11 VANADIUM SEGMENT TO HOLD LARGEST SHARE OF FLOW BATTERY MARKET, BY MATERIAL, IN 2024

- FIGURE 12 LARGE-SCALE FLOW BATTERIES TO DOMINATE MARKET, BY STORAGE, FROM 2024 TO 2030

- FIGURE 13 UTILITIES SEGMENT TO HOLD LARGEST SHARE OF FLOW BATTERY MARKET, BY APPLICATION, IN 2030

- FIGURE 14 NORTH AMERICA ACCOUNTED FOR LARGEST SHARE OF FLOW BATTERY MARKET IN 2023

- FIGURE 15 RISING INVESTMENT IN RENEWABLE ENERGY PROJECTS TO CONTRIBUTE TO MARKET GROWTH

- FIGURE 16 REDOX SEGMENT TO HOLD LARGER SHARE OF FLOW BATTERY MARKET IN 2030

- FIGURE 17 UTILITIES SEGMENT TO CAPTURE LARGEST SHARE OF FLOW BATTERY MARKET IN 2030

- FIGURE 18 UTILITIES SEGMENT AND US ACCOUNTED FOR LARGEST SHARE OF NORTH AMERICAN FLOW BATTERY MARKET IN 2023

- FIGURE 19 CHINA TO EXHIBIT HIGHEST CAGR IN GLOBAL FLOW BATTERY MARKET DURING FORECAST PERIOD

- FIGURE 20 FLOW BATTERY MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- FIGURE 21 GLOBAL INVESTMENTS IN RENEWABLE ENERGY, 2020-2024

- FIGURE 22 IMPACT ANALYSIS: DRIVERS

- FIGURE 23 IMPACT ANALYSIS: RESTRAINTS

- FIGURE 24 IMPACT ANALYSIS: OPPORTUNITIES

- FIGURE 25 IMPACT ANALYSIS: CHALLENGES

- FIGURE 26 TRENDS/DISRUPTIONS INFLUENCING CUSTOMER BUSINESS

- FIGURE 27 AVERAGE SELLING PRICE OF FLOW BATTERIES OFFERED BY KEY PLAYERS, 2023

- FIGURE 28 AVERAGE SELLING PRICE TREND OF FLOW BATTERIES, 2021-2023

- FIGURE 29 AVERAGE SELLING PRICE TREND OF FLOW BATTERIES, BY REGION, 2021-2023

- FIGURE 30 VALUE CHAIN ANALYSIS

- FIGURE 31 FLOW BATTERY ECOSYSTEM

- FIGURE 32 INVESTMENT AND FUNDING SCENARIO, 2021-2024

- FIGURE 33 PATENTS APPLIED AND GRANTED, 2014-2023

- FIGURE 34 IMPORT SCENARIO FOR HS CODE 8112-COMPLIANT PRODUCTS, BY COUNTRY, 2019-2023

- FIGURE 35 EXPORT SCENARIO FOR HS CODE 8112-COMPLIANT PRODUCTS, BY COUNTRY, 2019-2023

- FIGURE 36 PORTER'S FIVE FORCES ANALYSIS

- FIGURE 37 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP 3 APPLICATIONS

- FIGURE 38 KEY BUYING CRITERIA FOR TOP 3 APPLICATIONS

- FIGURE 39 DIFFERENT OWNERSHIP MODELS OF FLOW BATTERIES

- FIGURE 40 FLOW BATTERY MARKET, BY BATTERY TYPE

- FIGURE 41 REDOX FLOW BATTERIES TO LEAD MARKET THROUGHOUT FORECAST PERIOD

- FIGURE 42 FLOW BATTERY MARKET, BY MATERIAL

- FIGURE 43 VANADIUM MATERIAL TO ACCOUNT FOR LARGEST SHARE OF FLOW BATTERY MARKET IN 2030

- FIGURE 44 FLOW BATTERY MARKET, BY STORAGE

- FIGURE 45 LARGE-SCALE FLOW BATTERIES TO LEAD MARKET IN 2030

- FIGURE 46 FLOW BATTERY MARKET, BY APPLICATION

- FIGURE 47 UTILITIES SEGMENT TO CAPTURE LARGEST SHARE OF FLOW BATTERY MARKET IN 2030

- FIGURE 48 FLOW BATTERY MARKET, BY REGION

- FIGURE 49 CHINA TO BE FASTEST-GROWING MARKET DURING FORECAST PERIOD

- FIGURE 50 NORTH AMERICA: FLOW BATTERY MARKET SNAPSHOT

- FIGURE 51 US TO ACCOUNT FOR LARGEST SHARE OF NORTH AMERICAN FLOW BATTERY MARKET IN 2030

- FIGURE 52 EUROPE: FLOW BATTERY MARKET SNAPSHOT

- FIGURE 53 GERMANY TO REGISTER HIGHEST CAGR IN EUROPEAN FLOW BATTERY MARKET DURING FORECAST PERIOD

- FIGURE 54 ASIA PACIFIC: FLOW BATTERY MARKET SNAPSHOT

- FIGURE 55 CHINA TO LEAD FLOW BATTERY MARKET IN ASIA PACIFIC DURING FORECAST PERIOD

- FIGURE 56 MIDDLE EAST TO HOLD LARGEST SHARE OF FLOW BATTERY MARKET IN ROW IN 2030

- FIGURE 57 REVENUE ANALYSIS OF MAJOR PLAYERS IN FLOW BATTERY MARKET, 2019-2023

- FIGURE 58 MARKET SHARE ANALYSIS OF COMPANIES OFFERING FLOW BATTERIES, 2023

- FIGURE 59 COMPANY VALUATION, 2024

- FIGURE 60 FINANCIAL METRICS (EV/EBITDA), 2024

- FIGURE 61 PRODUCT COMPARISON

- FIGURE 62 FLOW BATTERY MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2023

- FIGURE 63 FLOW BATTERY MARKET: COMPANY FOOTPRINT

- FIGURE 64 FLOW BATTERY MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2023

- FIGURE 65 SUMITOMO ELECTRIC INDUSTRIES, LTD.: COMPANY SNAPSHOT

- FIGURE 66 INVINITY ENERGY SYSTEMS: COMPANY SNAPSHOT

- FIGURE 67 LARGO INC.: COMPANY SNAPSHOT

- FIGURE 68 LOCKHEED MARTIN CORPORATION: COMPANY SNAPSHOT

The global flow battery market is valued at USD 0.34 billion in 2024 and is projected to reach USD 1.18 billion by 2030; it is expected to register a CAGR of 23.0% during the forecast period. Renewable energy storage is a key use of flow batteries. Many nations, including the US, India, China, and Japan, are revising their energy policies to incorporate a significant portion of renewable energy, such as wind and solar. Government support and resulting profits are driving increased investment in renewable energy. Renewable sources are now preferred for expanding and modernizing power systems worldwide. Initiatives like net zero emissions, carbon neutrality, and sustainable transportation are attracting investments in renewable energy generation.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2020-2030 |

| Base Year | 2023 |

| Forecast Period | 2024-2030 |

| Units Considered | Value (USD Billion) |

| Segments | By battery type, storage, ownership, material, application, and region |

| Regions covered | North America, Europe, APAC, RoW |

"Zinc bromine segment is expected to grow at the impressive CAGR during the forecast period."

Zinc-bromine flow batteries are perfect for energy storage in view of the multiple benefits. Their circulating electrolyte simplifies thermal control and the distribution of reactants throughout the cell. Also, they have wellsuit to specific energy and efficiency energy and can store and transform energy. These batteries are also made of cheap and easily available and those recyclable components are manufactured by means of standard practice. It can run under ambient temperature and have the benefits in the system configuration. Also they possesses satisfactory power density and could charge quickly and can endure deep discharge without getting ailing. Zinc-bromine flow batteries are already on the market so zinc-bromine flow batteries for energy storage solutions are feasible.

"Commercial & industrial segment is likely to hold the second largest market in 2024."

Commercial & industrial sectors are impacted by the interrupted power supply, machine downtime, and blackouts. These power outages can severely hinder businesses, causing damage to the production lines and products, as well as delaying deliveries. Commercial & industrial energy storage prioritizes safety and cost-effectiveness and often finds flow batteries suitable. Flow batteries offer long cycle life, minimal environmental impact, high energy recovery rate, and large capacity, making them well-suited for extreme environments. Flow battery energy storage is highly suitable for industrial and commercial applications because it facilitates peak-valley spread arbitrage, provides intrinsic safety, and handles large capacity requirements. Flow batteries align well with the pursuit of secure and economical energy storage in industrial and commercial sectors.

"The North America segment is likely to grow at the second highest CAGR during the forecast period."

The North American flow battery market has been thoroughly researched in regions, including the US, Canada, and Mexico. The US is one of the major contributors to the regional market growth. The regional market growth is owed to the significant presence of industry participants, such as ESS Tech, Inc. (US),

ESS Tech, Inc. (US), Primus Power (US), and Lockheed Martin Corporation (US) are expected to create growth opportunities in the coming years. The companies majorly focus on strategic partnerships, product launches, and continuous developments to increase their product portfolio and fulfill the requirements of various applications.

Breakdown of primaries

The study contains insights from various industry experts, ranging from component suppliers to Tier 1 companies and OEMs. The break-up of the primaries is as follows:

- By Company Type - Tier 1 - 25%, Tier 2 - 30%, Tier 3 - 45%

- By Designation- C-level Executives - 35%, Directors - 25%, Others - 40%

- By Region-North America - 35%, Europe - 25%, Asia Pacific - 32%, RoW - 8%

The flow battery market is dominated by a few globally established players such as Invinity Energy Systems (UK), Sumitomo Electric Industries, Ltd. (Japan), VRB Energy (Canada), Enerox GmbH (Austria), Elestor (The Netherlands), ESS Tech, Inc. (US), Largo Inc. (Canada), Lockheed Martin Corporation (US), and Primus Power (US). The study includes an in-depth competitive analysis of these key players in the flow battery market, with their company profiles, recent developments, and key market strategies.

Research Coverage:

The report segments the flow battery market and forecasts its size by battery type, storage, material, ownership, application, and region. The report also discusses the drivers, restraints, opportunities, and challenges pertaining to the market. It gives a detailed view of the market across four main regions-North America, Europe, Asia Pacific, and RoW. Supply chain analysis has been included in the report, along with the key players and their competitive analysis in the flow battery ecosystem.

Key Benefits to Buy the Report:

- Analysis of key drivers (Rising popularity for flow batteries over traditional batteries, Government support for renewable energy storage systems, Growing demand for flow batteries in the utility sector, Increasing deployment of telecom towers), Restraint (Need for significant upfront capital requirements, Standardization challenges associated with flow battery), Opportunity (Growing demand for backup power solutions for data centers, Rising interest in residential energy storage solutions using flow batteries, Growing emphasis on power grid modernizing, Rising demand for advanced battery technologies), Challenges (Availability of alternative battery technologies).

- Product Development/Innovation: Detailed insights on upcoming technologies, research and development activities, and new product launches in the flow battery market.

- Market Development: Comprehensive information about lucrative markets - the report analyses the flow battery market across varied regions

- Market Diversification: Exhaustive information about new products and services, untapped geographies, recent developments, and investments in the flow battery market.

- Competitive Assessment: In-depth assessment of market shares, growth strategies, and service offerings of leading players Invinity Energy Systems (UK), Sumitomo Electric Industries, Ltd. (Japan), VRB Energy (Canada), Enerox GmbH (Austria), ESS Tech, Inc. (US) among others in the flow battery market.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 STUDY SCOPE

- 1.3.1 MARKETS COVERED AND REGIONAL SCOPE

- 1.3.2 INCLUSIONS AND EXCLUSIONS

- 1.3.3 YEARS CONSIDERED

- 1.4 CURRENCY CONSIDERED

- 1.5 UNIT CONSIDERED

- 1.6 STAKEHOLDERS

- 1.7 SUMMARY OF CHANGES

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- 2.1.1 SECONDARY AND PRIMARY RESEARCH

- 2.1.2 SECONDARY DATA

- 2.1.2.1 List of key secondary sources

- 2.1.2.2 Key data from secondary sources

- 2.1.3 PRIMARY DATA

- 2.1.3.1 List of primary interview participants

- 2.1.3.2 Key data from primary sources

- 2.1.3.3 Key industry insights

- 2.1.3.4 Breakdown of primaries

- 2.2 MARKET SIZE ESTIMATION METHODOLOGY

- 2.2.1 TOP-DOWN APPROACH

- 2.2.1.1 Approach to arrive at market size using top-down analysis (supply side)

- 2.2.2 BOTTOM-UP APPROACH

- 2.2.2.1 Approach to arrive at market size using bottom-up analysis (demand side)

- 2.2.1 TOP-DOWN APPROACH

- 2.3 MARKET BREAKDOWN AND DATA TRIANGULATION

- 2.4 RESEARCH ASSUMPTIONS

- 2.5 RESEARCH LIMITATIONS

- 2.6 RISK ANALYSIS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN FLOW BATTERY MARKET

- 4.2 FLOW BATTERY MARKET, BY BATTERY TYPE

- 4.3 FLOW BATTERY MARKET, BY APPLICATION

- 4.4 FLOW BATTERY MARKET IN NORTH AMERICA, BY APPLICATION AND COUNTRY

- 4.5 FLOW BATTERY MARKET, BY COUNTRY

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- 5.2.1 DRIVERS

- 5.2.1.1 Growing awareness about benefits of flow batteries over traditional batteries

- 5.2.1.2 Increasing investments in renewable energy projects

- 5.2.1.3 Surging use of flow batteries in utility and smart grid applications

- 5.2.1.4 Increasing deployment of telecom towers

- 5.2.2 RESTRAINTS

- 5.2.2.1 Need for substantial upfront capital investments

- 5.2.2.2 Standardization challenges associated with flow batteries

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Growing demand for backup power solutions for data center applications

- 5.2.3.2 Rising use of flow battery-integrated residential energy storage solutions

- 5.2.3.3 Increasing focus on power grid modernization

- 5.2.3.4 Rising demand for advanced battery technologies

- 5.2.4 CHALLENGES

- 5.2.4.1 Availability of alternative battery technologies

- 5.2.1 DRIVERS

- 5.3 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 5.4 PRICING ANALYSIS

- 5.4.1 AVERAGE SELLING PRICE OF FLOW BATTERIES, BY KEY PLAYER, 2023

- 5.4.2 AVERAGE SELLING PRICE TREND OF FLOW BATTERIES, 2021-2023

- 5.4.3 AVERAGE SELLING PRICE TREND OF FLOW BATTERIES, BY REGION, 2021-2023

- 5.5 VALUE CHAIN ANALYSIS

- 5.6 ECOSYSTEM ANALYSIS

- 5.7 INVESTMENT AND FUNDING SCENARIO

- 5.8 TECHNOLOGY ANALYSIS

- 5.8.1 KEY TECHNOLOGIES

- 5.8.1.1 Zinc-ion batteries

- 5.8.1.2 Secondary zinc-air batteries

- 5.8.2 COMPLEMENTARY TECHNOLOGIES

- 5.8.2.1 Solid-state batteries

- 5.8.3 ADJACENT TECHNOLOGIES

- 5.8.3.1 Liquid metal batteries

- 5.8.1 KEY TECHNOLOGIES

- 5.9 PATENT ANALYSIS

- 5.10 TRADE ANALYSIS

- 5.10.1 IMPORT SCENARIO (HS CODE 8112)

- 5.10.2 EXPORT SCENARIO (HS CODE 8112)

- 5.11 KEY CONFERENCES AND EVENTS, 2025

- 5.12 CASE STUDY ANALYSIS

- 5.12.1 REDFLOW PROVIDES OPTUS TELECOMMUNICATIONS WITH FLOW BATTERIES TO REDUCE CO2 EMISSIONS

- 5.12.2 VERIV AND REDFLOW PROVIDE VODAFONE NEW ZEALAND LTD. WITH FLOW BATTERY-INTEGRATED HESS TO ENSURE CONSTANT OFF-GRID POWER

- 5.12.3 INVINITY ENERGY SYSTEMS DEPLOYS FLOW BATTERY SYSTEM IN OXFORD TO ENABLE LOAD SHIFTING FOR EV CHARGING

- 5.13 REGULATORY LANDSCAPE

- 5.13.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.13.2 STANDARDS

- 5.14 PORTER'S FIVE FORCES ANALYSIS

- 5.14.1 BARGAINING POWER OF SUPPLIERS

- 5.14.2 BARGAINING POWER OF BUYERS

- 5.14.3 THREAT OF NEW ENTRANTS

- 5.14.4 THREAT OF SUBSTITUTES

- 5.14.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.15 KEY STAKEHOLDERS AND BUYING CRITERIA

- 5.15.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 5.15.2 BUYING CRITERIA

- 5.16 IMPACT OF AI/GEN AI ON FLOW BATTERY MARKET

- 5.16.1 INTRODUCTION

- 5.16.2 AI/GEN AI IMPACT ON MAJOR FLOW BATTERY APPLICATIONS

- 5.16.2.1 Utilities

- 5.16.2.2 Commercial & industrial

- 5.16.3 USE CASES

- 5.16.4 FUTURE OF AI/GEN AI IN FLOW BATTERY ECOSYSTEM

6 OWNERSHIP MODELS OF FLOW BATTERIES

- 6.1 INTRODUCTION

- 6.2 CUSTOMER-OWNED

- 6.3 UTILITY-OWNED

- 6.4 THIRD-PARTY-OWNED

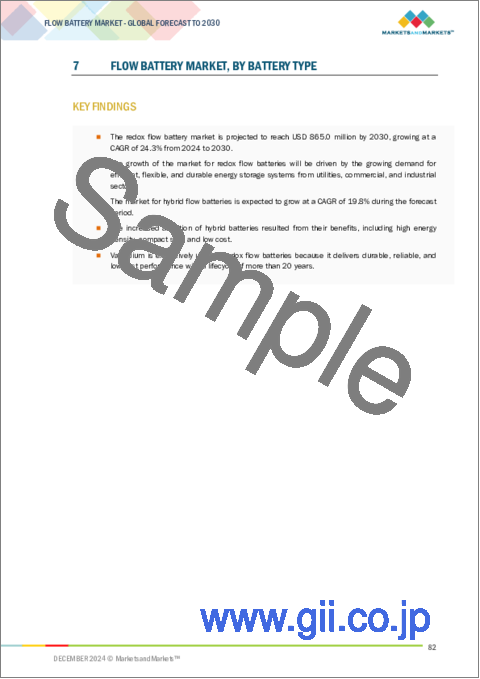

7 FLOW BATTERY MARKET, BY BATTERY TYPE

- 7.1 INTRODUCTION

- 7.2 REDOX

- 7.2.1 COST-EFFECTIVENESS AND CONVENIENCE IN LARGE-SCALE ENERGY STORAGE APPLICATIONS TO SPIKE DEMAND

- 7.3 HYBRID

- 7.3.1 EXTENDED OPERATIONAL LIFESPAN AND CONVENIENT MAINTENANCE FEATURES TO BOOST DEMAND

8 FLOW BATTERY MARKET, BY MATERIAL

- 8.1 INTRODUCTION

- 8.2 VANADIUM

- 8.2.1 GROWING DEMAND FOR LOW-CARBON ENERGY STORAGE SOLUTIONS TO DRIVE ADOPTION

- 8.3 ZINC-BROMINE

- 8.3.1 EASY AVAILABILITY AND FLEXIBLE DESIGN TO FOSTER SEGMENTAL GROWTH

- 8.4 OTHER MATERIALS

9 FLOW BATTERY MARKET, BY STORAGE

- 9.1 INTRODUCTION

- 9.2 LARGE-SCALE

- 9.2.1 SURGING NEED FOR LARGE-SCALE ENERGY STORAGE IN UTILITIES SECTOR TO FUEL SEGMENTAL GROWTH

- 9.3 SMALL-SCALE

- 9.3.1 GROWING DEMAND FOR COMPACT AND PORTABLE ENERGY STORAGE SOLUTIONS IN RESIDENTIAL APPLICATIONS TO DRIVE MARKET

10 FLOW BATTERY MARKET, BY APPLICATION

- 10.1 INTRODUCTION

- 10.2 UTILITIES

- 10.2.1 PEAK CAPACITY MANAGEMENT

- 10.2.1.1 Pressing need to harness off-peak power for peak demand to drive market

- 10.2.2 ENERGY SHIFTING

- 10.2.2.1 Increasing focus on optimizing grid operations to boost demand

- 10.2.3 TRANSMISSION

- 10.2.3.1 Escalating demand for highly efficient and reliable power grid to fuel market growth

- 10.2.4 DISTRIBUTION

- 10.2.4.1 Urgent requirement to address voltage fluctuations and power outage issues to accelerate demand

- 10.2.5 FREQUENCY REGULATION

- 10.2.5.1 Heightened need for consistent and reliable power to facilitate adoption

- 10.2.1 PEAK CAPACITY MANAGEMENT

- 10.3 COMMERCIAL & INDUSTRIAL

- 10.3.1 NEED FOR EMERGENCY BACKUP POWER TO PREVENT PRODUCTION LOSS DURING POWER OUTAGES TO ACCELERATE DEPLOYMENT

- 10.4 EV CHARGING STATIONS

- 10.4.1 GOVERNMENT-LED FUNDING TO EXPAND ELECTRIC VEHICLE CHARGING INFRASTRUCTURE TO CREATE GROWTH OPPORTUNITIES

- 10.5 OTHER APPLICATIONS

11 FLOW BATTERY MARKET, BY REGION

- 11.1 INTRODUCTION

- 11.2 NORTH AMERICA

- 11.2.1 MACROECONOMIC OUTLOOK FOR NORTH AMERICA

- 11.2.2 US

- 11.2.2.1 Government funding to advance battery technologies to accelerate market growth

- 11.2.3 CANADA

- 11.2.3.1 Significant focus on reducing GHG emissions and achieving energy cost savings and resilience to support market growth

- 11.2.4 MEXICO

- 11.2.4.1 Government-run grid modernization projects to drive market

- 11.3 EUROPE

- 11.3.1 MACROECONOMIC OUTLOOK FOR EUROPE

- 11.3.2 GERMANY

- 11.3.2.1 Substantial investments in developing advanced battery technologies to fuel market growth

- 11.3.3 UK

- 11.3.3.1 Increasing investments by public and private sectors to develop flow batteries for newer applications to foster market growth

- 11.3.4 FRANCE

- 11.3.4.1 Rising focus on improving EV charging infrastructure to fuel demand

- 11.3.5 ITALY

- 11.3.5.1 Pressing need to reduce carbon footprint to spur demand

- 11.3.6 SWITZERLAND

- 11.3.6.1 Surging requirement to store excess energy generated by renewable sources to propel market

- 11.3.7 REST OF EUROPE

- 11.4 ASIA PACIFIC

- 11.4.1 MACROECONOMIC OUTLOOK FOR ASIA PACIFIC

- 11.4.2 CHINA

- 11.4.2.1 Increasing deployment of large-scale energy storage systems to facilitate market growth

- 11.4.3 JAPAN

- 11.4.3.1 Growing need to modernize grid infrastructure to fuel adoption

- 11.4.4 INDIA

- 11.4.4.1 Increasing investments in power grid modernization to drive market

- 11.4.5 AUSTRALIA

- 11.4.5.1 Transition toward cleaner and more sustainable energy future to contribute to market growth

- 11.4.6 SOUTH KOREA

- 11.4.6.1 Rising demand for electricity to fuel market growth

- 11.4.7 REST OF ASIA PACIFIC

- 11.5 ROW

- 11.5.1 MACROECONOMIC OUTLOOK FOR ROW

- 11.5.2 MIDDLE EAST

- 11.5.2.1 Government initiatives and policies supporting energy storage technologies to drive market

- 11.5.2.2 GCC countries

- 11.5.2.3 Rest of Middle East

- 11.5.3 SOUTH AMERICA

- 11.5.3.1 Rising focus on achieving renewable energy goals to boost demand

- 11.5.4 AFRICA

- 11.5.4.1 Increasing flow battery projects to drive market

12 COMPETITIVE LANDSCAPE

- 12.1 INTRODUCTION

- 12.2 KEY PLAYER STRATEGIES/RIGHT TO WIN, 2020-2024

- 12.3 REVENUE ANALYSIS, 2019-2023

- 12.4 MARKET SHARE ANALYSIS, 2023

- 12.5 COMPANY VALUATION AND FINANCIAL METRICS, 2024

- 12.6 PRODUCT COMPARISON

- 12.7 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2023

- 12.7.1 STARS

- 12.7.2 EMERGING LEADERS

- 12.7.3 PERVASIVE PLAYERS

- 12.7.4 PARTICIPANTS

- 12.7.5 COMPANY FOOTPRINT: KEY PLAYERS, 2023

- 12.7.5.1 Company footprint

- 12.7.5.2 Region footprint

- 12.7.5.3 Application footprint

- 12.7.5.4 Storage footprint

- 12.7.5.5 Material footprint

- 12.7.5.6 Battery type footprint

- 12.8 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2023

- 12.8.1 PROGRESSIVE COMPANIES

- 12.8.2 RESPONSIVE COMPANIES

- 12.8.3 DYNAMIC COMPANIES

- 12.8.4 STARTING BLOCKS

- 12.8.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2023

- 12.8.5.1 Detailed list of key startups/SMEs

- 12.8.5.2 Competitive benchmarking of key startups/SMEs

- 12.9 COMPETITIVE SCENARIO

- 12.9.1 PRODUCT LAUNCHES

- 12.9.2 DEALS

- 12.9.3 OTHER DEVELOPMENTS

13 COMPANY PROFILES

- 13.1 KEY PLAYERS

- 13.1.1 SUMITOMO ELECTRIC INDUSTRIES, LTD.

- 13.1.1.1 Business overview

- 13.1.1.2 Products/Solutions/Services offered

- 13.1.1.3 Recent developments

- 13.1.1.3.1 Developments

- 13.1.1.4 MnM view

- 13.1.1.4.1 Key strengths/Right to win

- 13.1.1.4.2 Strategic choices

- 13.1.1.4.3 Weaknesses/Competitive threats

- 13.1.2 INVINITY ENERGY SYSTEMS

- 13.1.2.1 Business overview

- 13.1.2.2 Products/Services/Solutions offered

- 13.1.2.3 Recent developments

- 13.1.2.3.1 Deals

- 13.1.2.3.2 Expansions

- 13.1.2.3.3 Other developments

- 13.1.2.4 MnM view

- 13.1.2.4.1 Key strengths/Right to win

- 13.1.2.4.2 Strategic choices

- 13.1.2.4.3 Weaknesses/Competitive threats

- 13.1.3 ENEROX GMBH

- 13.1.3.1 Business overview

- 13.1.3.2 Products/Services/Solutions offered

- 13.1.3.3 Recent developments

- 13.1.3.3.1 Deals

- 13.1.3.3.2 Expansions

- 13.1.3.4 MnM view

- 13.1.3.4.1 Key strengths/Right to win

- 13.1.3.4.2 Strategic choices

- 13.1.3.4.3 Weaknesses/Competitive threats

- 13.1.4 VRB ENERGY

- 13.1.4.1 Business overview

- 13.1.4.2 Products/Services/Solutions offered

- 13.1.4.3 Recent developments

- 13.1.4.3.1 Deals

- 13.1.4.3.2 Expansions

- 13.1.4.3.3 Other developments

- 13.1.4.4 MnM view

- 13.1.4.4.1 Key strengths/Right to win

- 13.1.4.4.2 Strategic choices

- 13.1.4.4.3 Weaknesses/Competitive threats

- 13.1.5 ESS TECH, INC.

- 13.1.5.1 Business overview

- 13.1.5.2 Products/Services/Solutions offered

- 13.1.5.3 Recent developments

- 13.1.5.3.1 Product launches

- 13.1.5.3.2 Deals

- 13.1.5.3.3 Expansions

- 13.1.5.3.4 Other developments

- 13.1.5.4 MnM view

- 13.1.5.4.1 Key strength/Right to win

- 13.1.5.4.2 Strategic choices

- 13.1.5.4.3 Weaknesses/Competitive threats

- 13.1.6 RKP DALIAN RONGKE ENERGY STORAGE TECHNOLOGY DEVELOPMENT CO., LTD.

- 13.1.6.1 Business overview

- 13.1.6.2 Products/Services/Solutions offered

- 13.1.7 ELESTOR BV

- 13.1.7.1 Business overview

- 13.1.7.2 Products/Services/Solutions offered

- 13.1.8 LARGO INC.

- 13.1.8.1 Business overview

- 13.1.8.2 Products/Services/Solutions offered

- 13.1.9 LOCKHEED MARTIN CORPORATION

- 13.1.9.1 Business overview

- 13.1.9.2 Products/Services/Solutions offered

- 13.1.9.3 Recent developments

- 13.1.9.3.1 Developments

- 13.1.10 PRIMUS POWER SOLUTIONS

- 13.1.10.1 Business overview

- 13.1.10.2 Products/Services/Solutions offered

- 13.1.11 STRYTEN ENERGY

- 13.1.11.1 Business overview

- 13.1.11.2 Products/Services/Solutions offered

- 13.1.11.3 Recent developments

- 13.1.11.3.1 Expansions

- 13.1.12 VIZN ENERGY SYSTEMS

- 13.1.12.1 Business overview

- 13.1.12.2 Products/Services/Solutions offered

- 13.1.1 SUMITOMO ELECTRIC INDUSTRIES, LTD.

- 13.2 OTHER PLAYERS

- 13.2.1 EVERFLOW

- 13.2.2 H2, INC.

- 13.2.3 KEMIWATT

- 13.2.4 NANOFLOWCELL MANAGEMENT AG

- 13.2.5 STOREN TECHNOLOGIES

- 13.2.6 VFLOWTECH PTE LTD.

- 13.2.7 VISBLUE A/S

- 13.2.8 VOLTERION GMBH & CO. KG

- 13.2.9 VOLTSTORAGE

- 13.2.10 VANEVO GMBH

- 13.2.11 FLUX XII

- 13.2.12 OTORO ENERGY, INC.

- 13.2.13 SINERGY FLOW SRL

14 APPENDIX

- 14.1 INSIGHTS FROM INDUSTRY EXPERTS

- 14.2 DISCUSSION GUIDE

- 14.3 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 14.4 CUSTOMIZATION OPTIONS

- 14.5 RELATED REPORTS

- 14.6 AUTHOR DETAILS