|

|

市場調査レポート

商品コード

1328583

クラッディングシステムの世界市場 (~2028年):素材 (セラミック・木材・レンガ&石材・ビニール・スタッコ&EIFS・金属・ファイバーセメント)・タイプ・用途 (住宅・非住宅)・地域別Cladding Systems Market by Material (Ceramic, Wood, Brick & Stone, Vinyl, Stucco & EIFS, Metal, Fiber Cement), Type, Application (Residential, Non-Residential), and Region (North America, Europe, APAC, MEA, South America) - Global Forecast to 2028 |

||||||

|

|

|||||||

カスタマイズ可能

|

|||||||

| クラッディングシステムの世界市場 (~2028年):素材 (セラミック・木材・レンガ&石材・ビニール・スタッコ&EIFS・金属・ファイバーセメント)・タイプ・用途 (住宅・非住宅)・地域別 |

|

出版日: 2023年07月27日

発行: MarketsandMarkets

ページ情報: 英文 166 Pages

納期: 即納可能

|

- 全表示

- 概要

- 目次

クラッディングシステムの市場規模は、2023年の2,684億米ドルから、予測期間中は5.2%のCAGRで推移し、2028年には3,477億米ドルの規模に成長すると予測されています。

世界のクラッディングシステムの市場は、主に世界のインフラと建設活動の増加により、高い成長を遂げています。世界の建設産業は、人口の増加、都市化、経済発展に牽引されて拡大しています。クラッディングシステムは、美的魅力、エネルギー効率、耐候性を提供し、近代的な建築設計において重要な役割を果たしています。新しい住宅、商業ビル、工業ビルに対する需要の高まりが、クラッディングシステム市場の成長を後押ししています。

素材別では、セラミッククラッディングの部門が予測期間中にもっとも成長する見通しです。セラミッククラッディングは、その卓越した耐久性と、風化、紫外線、汚染物質などの様々な環境要因に耐える能力で際立っています。セラミッククラッディングは不燃材料であり、色あせしにくく、経年劣化もしないため、メンテナンスの必要性も最小限に抑えられるため、新築でも改築でも魅力的な選択肢となります。

タイプ別では、壁面の部門が予測期間中に最大の成長を示す見通しです。美観を重視した建物外装への要求が高まるにつれ、壁面のクラッディングソリューションへの注目が高まっています。さらに、壁面のクラッディングシステムは、湿気の侵入を防ぎ、風化や環境汚染物質に対する耐性を提供し、追加の保護層を提供します。

地域別では、アジア太平洋地域が最大のシェアを示し、次いで欧州、北米の順となっています。アジア太平洋地域は顕著な都市化と人口増加を経験しており、住宅、商業、工業用建物の需要増につながっています。このような建設活動の急増により、構造物の美観、機能性、耐久性を高めるクラッディングシステムに対するニーズが生まれています。

当レポートでは、世界のクラッディングシステムの市場を調査し、市場概要、市場影響因子および市場機会の分析、市場規模の推移・予測、各種区分・地域/主要国別の詳細分析、競合環境、主要企業のプロファイルなどをまとめています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- クラッディングシステムの進化

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

第6章 クラッディングシステム市場:素材別

- セラミック

- 木材

- スタッコ&EIFS

- レンガ&石材

- 金属

- ビニール

- ファイバーセメント

- その他

第7章 クラッディングシステム市場:タイプ別

- 壁

- 屋根

- その他

第8章 クラッディングシステム市場:用途別

- 住宅

- 非住宅

- 産業用

- 商用

- その他

第9章 クラッディングシステム市場:地域別

- アジア太平洋

- 欧州

- 北米

- 中東・アフリカ

- 南米

第10章 競合情勢

- 主要企業の採用戦略

- 市場シェア分析

- 企業評価マトリックス

- スタートアップ/中小企業の評価クアドラント

- 競合状況・動向

第11章 企業プロファイル

- 主要企業

- COMPAGNIE DE SAINT-GOBAIN S.A.

- DOW INC.

- TATA STEEL LIMITED

- ARCONIC CORPORATION

- WESTLAKE CORPORATION

- ETEX GROUP

- JAMES HARDIE INDUSTRIES PLC

- CSR LIMITED

- NICHIHA CORPORATION

- BORAL LIMITED

- その他の企業

- SWISSPEARL GROUP AG

- LOUISIANA PACIFIC CORPORATION

- KINGSPAN GROUP PLC

- COVERWORLD UK

- WESTMAN STEEL

- CA GROUP LIMITED

- ARCELORMITTAL

- CAREA

- TIMCO

- MIDDLE EAST INSULATION LLC

- TRESPA INTERNATIONAL B.V.

- DUMAPLAST

- ACCORD FLOORS

第12章 付録

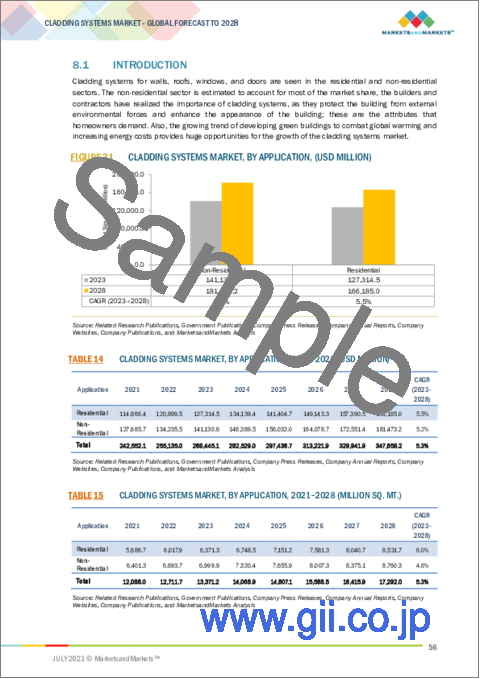

The cladding systems market is projected to grow from USD 268.4 billion in 2023 to USD 347.7 billion by 2028, at a CAGR of 5.2% from 2023 to 2028. The global cladding systems market has witnessed high growth primarily because of the increasing infrastructure and construction activities worldwide. The global construction industry is expanding, driven by population growth, urbanization, and economic development. Cladding systems play a crucial role in modern architectural designs, offering aesthetic appeal, energy efficiency, and weather protection. The rising demand for new residential, commercial, and industrial buildings fuels the growth of the cladding systems market.

"Ceramic cladding segment to be the fastest growing material during the forecast period"

Ceramic cladding stands out for its exceptional durability and ability to withstand various environmental factors, including weathering, UV radiation, and pollutants. It is a non-combustible material that resists fading and does not degrade over time. These characteristics contribute to its long-lasting nature and minimal maintenance needs, making ceramic cladding an appealing option for both new constructions and renovations. With its longevity and low upkeep requirements, ceramic cladding offers a reliable and practical solution for building exteriors.

"The wall segment is projected to be the fastest growing type in cladding systems market"

Walls are more visible and prominent in the overall appearance of a building. Therefore, architects and designers often prioritize the visual appeal of wall cladding materials to create unique and eye-catching facades. The increasing demand for aesthetically pleasing building exteriors has led to a greater focus on wall cladding solutions. Further, Cladding systems on walls provide an additional layer of protection, preventing moisture intrusion and offering resistance against weathering and environmental pollutants. The need to safeguard the building envelope and enhance its durability has contributed to the growth of wall cladding solutions.

"The residential segment is projected to be the fastest growing application in cladding systems market"

The residential construction sector is experiencing significant growth on a global scale due to factors such as population growth, urbanization, and increased demand for housing. This growth has led to a notable increase in the demand for cladding systems in residential applications. Homeowners and developers now place a higher emphasis on the visual appeal of residential buildings. As a result, cladding systems have become increasingly popular due to their ability to offer a wide array of design options. These systems allow for customizable and aesthetically pleasing exteriors, enabling homeowners to personalize the appearance of their homes by choosing from a variety of cladding materials, textures, colors, and patterns. The desire to create visually appealing residential structures has been a driving force behind the growing adoption of cladding systems in residential projects.

"Asia Pacific accounts for the largest share in cladding systems market by region"

In 2022, Asia Pacific held the largest market share in the cladding systems market, followed by Europe and North America. The Asia Pacific region has experienced notable urbanization and population growth, leading to a higher demand for residential, commercial, and industrial buildings. This surge in construction activities has created a need for cladding systems to enhance the aesthetics, functionality, and durability of structures. Several countries in the Asia Pacific region, such as China, India, and various Southeast Asian nations, have witnessed strong economic growth. This economic expansion has resulted in substantial investments in infrastructure development, including the construction and renovation of buildings. Cladding systems play a vital role in these modern infrastructure projects, further driving the demand for such systems in the region.

Extensive primary interviews were conducted to determine and verify the market size for several segments and sub-segments and information gathered through secondary research.

The break-up of primary interviews is given below:

- By Company Type - Tier 1: 35%, Tier 2: 40%, and Tier 3: 25%

- By Designation - C-Level: 25%, D-Level: 35%, and Others: 40%

- By Region - North America: 20%, Europe: 35%, Asia Pacific: 30%, Middle East & Africa: 10%, and South America: 5%

Notes: *Others include sales, marketing, and product managers.

Notes: Tier 1: >USD 5 Billion; Tier 2: USD 1 Billion- USD 5 Billion; and Tier 3: <USD 1 Billion

Companies Covered: The companies profiled in this market research report include as Compagnie de Saint-Gobain S.A. (France), DowDuPont (US), Tata Steel Limited (India), Arconic (US), Westlake Chemicals (US), Etex Group (Belgium), James Hardie Industries PLC (Ireland), CSR Limited (Australia), Nichiha Corporation (Japan), Boral Limited (Australia), Louisiana Pacific Corporation (US), and Kingspan PLC (UK) and others.

Research Coverage:

The market study covers the cladding systems market across various segments. It aims at estimating the market size and the growth potential of this market across different segments based on type, material, application, and region. The study also includes an in-depth competitive analysis of key players in the market, their company profiles, key observations related to their products and business offerings, recent developments undertaken by them, and key growth strategies adopted by them to improve their position in the cladding systems market.

Key Benefits of Buying the Report

The report is expected to help the market leaders/new entrants in this market share the closest approximations of the revenue numbers of the overall cladding systems market and its segments and sub-segments. This report is projected to help stakeholders understand the competitive landscape of the market, gain insights to improve the position of their businesses, and plan suitable go-to-market strategies. The report also aims at helping stakeholders understand the pulse of the market and provides them with information on the key market drivers, challenges, and opportunities.

The report provides insights on the following pointers:

- Analysis of key drivers (rise in construction and infrastructure activities, increase in non-residential construction and infrastructural activities, and high durability of cladding systems), restraints (high raw material and installation cost) opportunities (increasing demand for protective systems enhancing esthetic appeal of buildings, rise in population and urbanization in emerging economies, increase in demand for sustainable cladding materials, and increase in demand for fiber cement in cladding systems), and challenges (high cost of repairing) influencing the growth of the cladding systems market

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and new product & service launches in the cladding systems market

- Market Development: Comprehensive information about lucrative markets - the report analyses the cladding systems market across varied regions

- Market Diversification: Exhaustive information about new products & services, untapped geographies, recent developments, and investments in the cladding systems market

- Competitive Assessment: In-depth assessment of market shares, growth strategies and service offerings of leading players like as Compagnie de Saint-Gobain S.A. (France), DowDuPont (US), Tata Steel Limited (India), Arconic (US), Westlake Chemicals (US), Etex Group (Belgium), James Hardie Industries PLC (Ireland), CSR Limited (Australia), Nichiha Corporation (Japan), Boral Limited (Australia), Louisiana Pacific Corporation (US), and Kingspan PLC (UK) among others in the cladding systems market.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.2.1 INCLUSIONS & EXCLUSIONS

- 1.3 MARKET SCOPE

- FIGURE 1 CLADDING SYSTEMS: MARKET SEGMENTATION

- 1.3.1 REGIONAL SCOPE

- 1.3.2 YEARS CONSIDERED

- 1.4 CURRENCY CONSIDERED

- TABLE 1 USD CONVERSION RATES, 2020-2022

- 1.5 UNITS CONSIDERED

- 1.6 STAKEHOLDERS

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- FIGURE 2 CLADDING SYSTEMS MARKET: RESEARCH DESIGN

- 2.1.1 SECONDARY DATA

- 2.1.1.1 Key data from secondary sources

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Key data from primary sources

- 2.1.2.2 Breakdown of primary interviews

- 2.2 MARKET SIZE ESTIMATION

- FIGURE 3 MARKET SIZE ESTIMATION METHODOLOGY: BOTTOM-UP APPROACH

- FIGURE 4 MARKET SIZE ESTIMATION METHODOLOGY: TOP-DOWN APPROACH

- 2.3 DATA TRIANGULATION

- FIGURE 5 CLADDING SYSTEMS MARKET: DATA TRIANGULATION

- 2.4 RESEARCH ASSUMPTIONS AND LIMITATIONS

- 2.4.1 ASSUMPTIONS

- 2.4.2 LIMITATIONS

- 2.4.3 GROWTH RATE ASSUMPTIONS

- 2.4.4 RECESSION IMPACT

3 EXECUTIVE SUMMARY

- 3.1 INTRODUCTION

- 3.2 CLADDING SYSTEMS MARKET

- FIGURE 6 STUCCO & EIFS MATERIAL SEGMENT TO LEAD CLADDING SYSTEMS MARKET DURING FORECAST PERIOD

- FIGURE 7 WALLS SEGMENT TO LEAD CLADDING SYSTEMS MARKET

- FIGURE 8 NON-RESIDENTIAL SEGMENT TO LEAD CLADDING SYSTEMS MARKET

- FIGURE 9 ASIA PACIFIC REGION ACCOUNTED FOR LARGEST SHARE OF CLADDING SYSTEMS MARKET

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN CLADDING SYSTEMS MARKET

- FIGURE 10 RISE IN RESIDENTIAL CONSTRUCTION TO DRIVE CLADDING SYSTEMS MARKET

- 4.2 ASIA PACIFIC: CLADDING SYSTEMS MARKET, BY MATERIAL AND COUNTRY

- FIGURE 11 CHINA ACCOUNTED FOR LARGEST SHARE OF CLADDING SYSTEMS MARKET IN ASIA PACIFIC

- 4.3 CLADDING SYSTEMS MARKET, BY MATERIAL

- FIGURE 12 CERAMIC SEGMENT TO LEAD CLADDING SYSTEMS MARKET DURING FORECAST PERIOD

- 4.4 CLADDING SYSTEMS MARKET, BY TYPE

- FIGURE 13 WALLS SEGMENT TO LEAD CLADDING SYSTEMS MARKET

- 4.5 CLADDING SYSTEMS MARKET, BY APPLICATION

- FIGURE 14 RESIDENTIAL SEGMENT TO BE FASTER-GROWING APPLICATION

- 4.6 CLADDING SYSTEMS MARKET, BY COUNTRY

- FIGURE 15 CLADDING SYSTEMS MARKET IN CHINA TO GROW AT HIGHEST CAGR

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 EVOLUTION OF CLADDING SYSTEMS

- FIGURE 16 MASONRY AND CONCRETE CLADDING MATERIALS ADOPTED FOR HIGH-RISE BUILDINGS IN EARLY 1900S

- 5.3 MARKET DYNAMICS

- FIGURE 17 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES IN CLADDING SYSTEMS MARKET

- 5.3.1 DRIVERS

- 5.3.1.1 Growth in construction industry

- 5.3.1.2 Increasing investments in infrastructure

- 5.3.1.3 High durability of cladding systems

- 5.3.2 RESTRAINTS

- 5.3.2.1 High raw material and installation costs

- 5.3.3 OPPORTUNITIES

- 5.3.3.1 Rising demand for protective systems to enhance esthetic appeal of buildings

- 5.3.3.2 Population growth and urbanization in emerging economies

- FIGURE 18 INCREASE IN GLOBAL POPULATION BY THREE BILLION DURING LAST THREE DECADES

- 5.3.3.3 Surge in demand for fiber cement in cladding systems

- 5.3.3.4 Increase in demand for sustainable cladding materials

- 5.3.4 CHALLENGES

- 5.3.4.1 High costs of repairing

6 CLADDING SYSTEMS MARKET, BY MATERIAL

- 6.1 INTRODUCTION

- TABLE 2 DECIDING FACTORS WHILE SELECTING A CLADDING MATERIAL

- FIGURE 19 CLADDING SYSTEMS MARKET, BY MATERIAL (USD MILLION)

- 6.2 CLADDING SYSTEMS MARKET, BY MATERIAL

- TABLE 3 CLADDING SYSTEMS MARKET, BY MATERIAL, 2021-2028 (USD MILLION)

- TABLE 4 CLADDING SYSTEMS MARKET, BY MATERIAL, 2021-2028 (MILLION SQ. MT.)

- 6.2.1 CERAMIC

- 6.2.1.1 Increasing demand in construction industry to drive market

- 6.2.2 WOOD

- 6.2.2.1 Increasing demand in green buildings to drive market

- TABLE 5 PROS AND CONS OF WOOD CLADDING SYSTEMS

- 6.2.3 STUCCO & EIFS

- 6.2.3.1 Fire resistance and attractive appearance of stucco to drive demand

- TABLE 6 PROS AND CONS OF STUCCO & EIFS CLADDING SYSTEMS

- 6.2.4 BRICK & STONE

- 6.2.4.1 Increase in applications in residential sector to drive demand

- TABLE 7 PROS AND CONS OF BRICK & STONE CLADDING SYSTEMS

- 6.2.5 METAL

- 6.2.5.1 Increasing need for low-cost and durable materials to drive demand

- TABLE 8 PROS AND CONS OF METAL CLADDING SYSTEMS

- 6.2.6 VINYL

- 6.2.6.1 High preference in residential sector to drive market

- TABLE 9 PROS AND CONS OF VINYL CLADDING SYSTEMS

- 6.2.7 FIBER CEMENT

- 6.2.7.1 High strength and durability to drive growth

- TABLE 10 PROS AND CONS OF FIBER CEMENT CLADDING SYSTEMS

- 6.2.8 OTHERS

- TABLE 11 PROS AND CONS OF WEATHERBOARD AND CONCRETE CLADDING SYSTEMS

7 CLADDING SYSTEMS MARKET, BY TYPE

- 7.1 INTRODUCTION

- FIGURE 20 CLADDING SYSTEMS MARKET, BY TYPE, (USD MILLION)

- TABLE 12 CLADDING SYSTEMS MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 13 CLADDING SYSTEMS MARKET, BY TYPE, 2021-2028 (MILLION SQ. MT.)

- 7.2 WALLS

- 7.2.1 RISE IN RESIDENTIAL AND NON-RESIDENTIAL CONSTRUCTION PROJECTS TO DRIVE DEMAND

- 7.3 ROOFS

- 7.3.1 ROOFS SEGMENT TO RECORD SECOND-HIGHEST GROWTH RATE

- 7.4 OTHERS

8 CLADDING SYSTEMS MARKET, BY APPLICATION

- 8.1 INTRODUCTION

- FIGURE 21 CLADDING SYSTEMS MARKET, BY APPLICATION, (USD MILLION)

- TABLE 14 CLADDING SYSTEMS MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 15 CLADDING SYSTEMS MARKET, BY APPLICATION, 2021-2028 (MILLION SQ. MT.)

- 8.2 RESIDENTIAL

- 8.2.1 FAVORABLE POLICIES TO DRIVE SALES OF RESIDENTIAL CONSTRUCTION PROJECTS

- 8.3 NON-RESIDENTIAL

- 8.3.1 GROWING NEW NON-RESIDENTIAL CONSTRUCTION ACTIVITIES TO DRIVE DEMAND

- 8.3.2 NON-RESIDENTIAL MARKET, BY SUBSEGMENT

- TABLE 16 CLADDING SYSTEMS MARKET, BY NON-RESIDENTIAL APPLICATION, 2021-2028 (USD MILLION)

- TABLE 17 CLADDING SYSTEMS MARKET, BY NON-RESIDENTIAL APPLICATION, 2021-2028 (MILLION SQ. MT.)

- 8.3.3 INDUSTRIAL

- 8.3.4 COMMERCIAL

- 8.3.5 OTHERS

9 CLADDING SYSTEMS MARKET, BY REGION

- 9.1 INTRODUCTION

- FIGURE 22 REGIONAL SNAPSHOT: CLADDING SYSTEMS MARKET GROWTH RATE, BY COUNTRY, 2023-2028

- TABLE 18 CLADDING SYSTEMS MARKET, BY REGION, 2021-2028 (USD MILLION)

- TABLE 19 CLADDING SYSTEMS MARKET, BY REGION, 2021-2028 (MILLION SQ. MT.)

- 9.2 ASIA PACIFIC

- FIGURE 23 ASIA PACIFIC: CLADDING SYSTEMS MARKET SNAPSHOT

- TABLE 20 ASIA PACIFIC: CLADDING SYSTEMS MARKET, BY COUNTRY, 2021-2028 (USD MILLION)

- TABLE 21 ASIA PACIFIC: CLADDING SYSTEMS MARKET, BY COUNTRY, 2021-2028 (MILLION SQ. MT.)

- TABLE 22 ASIA PACIFIC: CLADDING SYSTEMS MARKET, BY MATERIAL, 2021-2028 (USD MILLION)

- TABLE 23 ASIA PACIFIC: CLADDING SYSTEMS MARKET, BY MATERIAL, 2021-2028 (MILLION SQ. MT.)

- TABLE 24 ASIA PACIFIC: CLADDING SYSTEMS MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 25 ASIA PACIFIC: CLADDING SYSTEMS MARKET, BY TYPE, 2021-2028 (MILLION SQ. MT.)

- TABLE 26 ASIA PACIFIC: CLADDING SYSTEMS MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 27 ASIA PACIFIC: CLADDING SYSTEMS MARKET, BY APPLICATION, 2021-2028 (MILLION SQ. MT.)

- 9.2.1 CHINA

- 9.2.1.1 To grow at the highest rate throughout forecast period

- TABLE 28 CHINA: CLADDING SYSTEMS MARKET, BY MATERIAL, 2021-2028 (USD MILLION)

- TABLE 29 CHINA: CLADDING SYSTEMS MARKET, BY MATERIAL, 2021-2028 (MILLION SQ. MT.)

- 9.2.2 JAPAN

- 9.2.2.1 Stucco & EIFS segment to grow at highest CAGR

- TABLE 30 JAPAN: CLADDING SYSTEMS MARKET, BY MATERIAL, 2021-2028 (USD MILLION)

- TABLE 31 JAPAN: CLADDING SYSTEMS MARKET, BY MATERIAL, 2021-2028 (MILLION SQ. MT.)

- 9.2.3 INDIA

- 9.2.3.1 Ceramic segment to grow at highest rate

- TABLE 32 INDIA: CLADDING SYSTEMS MARKET, BY MATERIAL, 2021-2028 (USD MILLION)

- TABLE 33 INDIA: CLADDING SYSTEMS MARKET, BY MATERIAL, 2021-2028 (MILLION SQ. MT.)

- 9.2.4 AUSTRALIA

- 9.2.4.1 Brick & stone segment to account for largest share

- TABLE 34 AUSTRALIA: CLADDING SYSTEMS MARKET, BY MATERIAL, 2021-2028 (USD MILLION)

- TABLE 35 AUSTRALIA: CLADDING SYSTEMS MARKET, BY MATERIAL, 2021-2028 (MILLION SQ. MT.)

- 9.2.5 SOUTH KOREA

- 9.2.5.1 Brick & stone segment to lead market

- TABLE 36 SOUTH KOREA: CLADDING SYSTEMS MARKET, BY MATERIAL, 2021-2028 (USD MILLION)

- TABLE 37 SOUTH KOREA: CLADDING SYSTEMS MARKET, BY MATERIAL, 2021-2028 (MILLION SQ. MT.)

- 9.2.6 REST OF ASIA PACIFIC

- TABLE 38 REST OF ASIA PACIFIC: CLADDING SYSTEMS MARKET, BY MATERIAL, 2021-2028 (USD MILLION)

- TABLE 39 REST OF ASIA PACIFIC: CLADDING SYSTEMS MARKET, BY MATERIAL, 2021-2028 (MILLION SQ. MT.)

- 9.3 EUROPE

- TABLE 40 EUROPE: CLADDING SYSTEMS MARKET, BY COUNTRY, 2021-2028 (USD MILLION)

- TABLE 41 EUROPE: CLADDING SYSTEMS MARKET, BY COUNTRY, 2021-2028 (MILLION SQ. MT.)

- TABLE 42 EUROPE: CLADDING SYSTEMS MARKET, BY MATERIAL, 2021-2028 (USD MILLION)

- TABLE 43 EUROPE: CLADDING SYSTEMS MARKET, BY MATERIAL, 2021-2028 (MILLION SQ. MT.)

- TABLE 44 EUROPE: CLADDING SYSTEMS MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 45 EUROPE: CLADDING SYSTEMS MARKET, BY TYPE, 2021-2028 (MILLION SQ. MT.)

- TABLE 46 EUROPE: CLADDING SYSTEMS MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 47 EUROPE: CLADDING SYSTEMS MARKET, BY APPLICATION, 2021-2028 (MILLION SQ. MT.)

- 9.3.1 GERMANY

- 9.3.1.1 Fiber cement segment to witness high growth

- TABLE 48 GERMANY: CLADDING SYSTEMS MARKET, BY MATERIAL, 2021-2028 (USD MILLION)

- TABLE 49 GERMANY: CLADDING SYSTEMS MARKET, BY MATERIAL, 2021-2028 (MILLION SQ. MT.)

- 9.3.2 FRANCE

- 9.3.2.1 Non-residential projects to provide growth opportunities

- TABLE 50 FRANCE: CLADDING SYSTEMS MARKET, BY MATERIAL, 2021-2028 (USD MILLION)

- TABLE 51 FRANCE: CLADDING SYSTEMS MARKET, BY MATERIAL, 2021-2028 (MILLION SQ. MT.)

- 9.3.3 UK

- 9.3.3.1 Construction & renovation activities to boost demand

- TABLE 52 UK: CLADDING SYSTEMS MARKET, BY MATERIAL, 2021-2028 (USD MILLION)

- TABLE 53 UK: CLADDING SYSTEMS MARKET, BY MATERIAL, 2021-2028 (MILLION SQ. MT.)

- 9.3.4 ITALY

- 9.3.4.1 Growing housing sector to propel market

- TABLE 54 ITALY: CLADDING SYSTEMS MARKET, BY MATERIAL, 2021-2028 (USD MILLION)

- TABLE 55 ITALY: CLADDING SYSTEMS MARKET, BY MATERIAL, 2021-2028 (MILLION SQ. MT.)

- 9.3.5 SPAIN

- 9.3.5.1 Increasing adoption of lightweight and durable cladding materials to drive market

- TABLE 56 SPAIN: CLADDING SYSTEMS MARKET, BY MATERIAL, 2021-2028 (USD MILLION)

- TABLE 57 SPAIN: CLADDING SYSTEMS MARKET, BY MATERIAL, 2021-2028 (MILLION SQ. MT.)

- 9.3.6 REST OF EUROPE

- TABLE 58 REST OF EUROPE: CLADDING SYSTEMS MARKET, BY MATERIAL, 2021-2028 (USD MILLION)

- TABLE 59 REST OF EUROPE: CLADDING SYSTEMS MARKET, BY MATERIAL, 2021-2028 (MILLION SQ. MT.)

- 9.4 NORTH AMERICA

- TABLE 60 NORTH AMERICA: CLADDING SYSTEMS MARKET, BY COUNTRY, 2021-2028 (USD MILLION)

- TABLE 61 NORTH AMERICA: CLADDING SYSTEMS MARKET, BY COUNTRY, 2021-2028 (MILLION SQ. MT.)

- TABLE 62 NORTH AMERICA: CLADDING SYSTEMS MARKET, BY MATERIAL, 2021-2028 (USD MILLION)

- TABLE 63 NORTH AMERICA: CLADDING SYSTEMS MARKET, BY MATERIAL, 2021-2028 (MILLION SQ. MT.)

- TABLE 64 NORTH AMERICA: CLADDING SYSTEMS MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 65 NORTH AMERICA: CLADDING SYSTEMS MARKET, BY TYPE, 2021-2028 (MILLION SQ. MT.)

- TABLE 66 NORTH AMERICA: CLADDING SYSTEMS MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 67 NORTH AMERICA: CLADDING SYSTEMS MARKET, BY APPLICATION, 2021-2028 (MILLION SQ. MT.)

- 9.4.1 US

- 9.4.1.1 US to account for largest share in North American market

- TABLE 68 US: CLADDING SYSTEMS MARKET, BY MATERIAL, 2021-2028 (USD MILLION)

- TABLE 69 US: CLADDING SYSTEMS MARKET, BY MATERIAL, 2021-2028 (MILLION SQ. MT.)

- 9.4.2 CANADA

- 9.4.2.1 Vinyl segment to grow at highest CAGR

- TABLE 70 CANADA: CLADDING SYSTEMS MARKET, BY MATERIAL, 2021-2028 (USD MILLION)

- TABLE 71 CANADA: CLADDING SYSTEMS MARKET, BY MATERIAL, 2021-2028 (MILLION SQ. MT.)

- 9.4.3 MEXICO

- 9.4.3.1 Increase in commercial construction to create significant demand

- TABLE 72 MEXICO: CLADDING SYSTEMS MARKET, BY MATERIAL, 2021-2028 (USD MILLION)

- TABLE 73 MEXICO: CLADDING SYSTEMS MARKET, BY MATERIAL, 2021-2028 (MILLION SQ. MT.)

- 9.5 MIDDLE EAST & AFRICA

- TABLE 74 MIDDLE EAST & AFRICA: CLADDING SYSTEMS MARKET, BY COUNTRY, 2021-2028 (USD MILLION)

- TABLE 75 MIDDLE EAST & AFRICA: CLADDING SYSTEMS MARKET, BY COUNTRY, 2021-2028 (MILLION SQ. MT.)

- TABLE 76 MIDDLE EAST & AFRICA: CLADDING SYSTEMS MARKET, BY MATERIAL, 2021-2028 (USD MILLION)

- TABLE 77 MIDDLE EAST & AFRICA: CLADDING SYSTEMS MARKET, BY MATERIAL, 2021-2028 (MILLION SQ. MT.)

- TABLE 78 MIDDLE EAST & AFRICA: CLADDING SYSTEMS MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 79 MIDDLE EAST & AFRICA: CLADDING SYSTEMS MARKET, BY TYPE, 2021-2028 (MILLION SQ. MT.)

- TABLE 80 MIDDLE EAST & AFRICA: CLADDING SYSTEMS MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 81 MIDDLE EAST & AFRICA: CLADDING SYSTEMS MARKET, BY APPLICATION, 2021-2028 (MILLION SQ. MT.)

- 9.5.1 TURKEY

- 9.5.1.1 Turkey to lead market in region

- TABLE 82 TURKEY: CLADDING SYSTEMS MARKET, BY MATERIAL, 2021-2028 (USD MILLION)

- TABLE 83 TURKEY: CLADDING SYSTEMS MARKET, BY MATERIAL, 2021-2028 (MILLION SQ. MT.)

- 9.5.2 SAUDI ARABIA

- 9.5.2.1 To be second-fastest-growing market

- TABLE 84 SAUDI ARABIA: CLADDING SYSTEMS MARKET, BY MATERIAL, 2021-2028 (USD MILLION)

- TABLE 85 SAUDI ARABIA: CLADDING SYSTEMS MARKET, BY MATERIAL, 2021-2028 (MILLION SQ. MT.)

- 9.5.3 UAE

- 9.5.3.1 Phenomenal growth in construction sector to drive market

- TABLE 86 UAE: CLADDING SYSTEMS MARKET, BY MATERIAL, 2021-2028 (USD MILLION)

- TABLE 87 UAE: CLADDING SYSTEMS MARKET, BY MATERIAL, 2021-2028 (MILLION SQ. MT.)

- 9.5.4 SOUTH AFRICA

- 9.5.4.1 Rapid urbanization and demand for sustainable buildings to drive market

- TABLE 88 SOUTH AFRICA: CLADDING SYSTEMS MARKET, BY MATERIAL, 2021-2028 (USD MILLION)

- TABLE 89 SOUTH AFRICA: CLADDING SYSTEMS MARKET, BY MATERIAL, 2021-2028 (MILLION SQ. MT.)

- 9.5.5 REST OF MIDDLE EAST & AFRICA

- TABLE 90 REST OF MIDDLE EAST & AFRICA: CLADDING SYSTEMS MARKET, BY MATERIAL, 2021-2028 (USD MILLION)

- TABLE 91 REST OF MIDDLE EAST & AFRICA: CLADDING SYSTEMS MARKET, BY MATERIAL, 2021-2028 (MILLION SQ. MT.)

- 9.6 SOUTH AMERICA

- TABLE 92 SOUTH AMERICA: CLADDING SYSTEMS MARKET, BY COUNTRY, 2021-2028 (USD MILLION)

- TABLE 93 SOUTH AMERICA: CLADDING SYSTEMS MARKET, BY COUNTRY, 2021-2028 (MILLION SQ. MT.)

- TABLE 94 SOUTH AMERICA: CLADDING SYSTEMS MARKET, BY MATERIAL, 2021-2028 (USD MILLION)

- TABLE 95 SOUTH AMERICA: CLADDING SYSTEMS MARKET, BY MATERIAL, 2021-2028 (MILLION SQ. MT.)

- TABLE 96 SOUTH AMERICA: CLADDING SYSTEMS MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 97 SOUTH AMERICA: CLADDING SYSTEMS MARKET, BY TYPE, 2021-2028 (MILLION SQ. MT.)

- TABLE 98 SOUTH AMERICA: CLADDING SYSTEMS MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 99 SOUTH AMERICA: CLADDING SYSTEMS MARKET, BY APPLICATION, 2021-2028 (MILLION SQ. MT.)

- 9.6.1 BRAZIL

- 9.6.1.1 To account for largest share in South America

- TABLE 100 BRAZIL: CLADDING SYSTEMS MARKET, BY MATERIAL, 2021-2028 (USD MILLION)

- TABLE 101 BRAZIL: CLADDING SYSTEMS MARKET, BY MATERIAL, 2021-2028 (MILLION SQ. MT.)

- 9.6.2 ARGENTINA

- 9.6.2.1 Increasing construction investments to drive market

- TABLE 102 ARGENTINA: CLADDING SYSTEMS MARKET, BY MATERIAL, 2021-2028 (USD MILLION)

- TABLE 103 ARGENTINA: CLADDING SYSTEMS MARKET, BY MATERIAL, 2021-2028 (MILLION SQ. MT.)

- 9.6.3 REST OF SOUTH AMERICA

- TABLE 104 REST OF SOUTH AMERICA: CLADDING SYSTEMS MARKET, BY MATERIAL, 2021-2028 (USD MILLION)

- TABLE 105 REST OF SOUTH AMERICA: CLADDING SYSTEMS MARKET, BY MATERIAL, 2021-2028 (MILLION SQ. MT.)

10 COMPETITIVE LANDSCAPE

- 10.1 INTRODUCTION

- 10.2 STRATEGIES ADOPTED BY KEY PLAYERS

- FIGURE 24 OVERVIEW OF STRATEGIES ADOPTED BY CLADDING SYSTEM MANUFACTURERS

- 10.3 MARKET SHARE ANALYSIS

- 10.3.1 RANKING OF KEY MARKET PLAYERS

- FIGURE 25 RANKING OF TOP FIVE PLAYERS IN CLADDING SYSTEMS MARKET, 2022

- 10.3.2 MARKET SHARE OF KEY PLAYERS, 2022

- TABLE 106 CLADDING SYSTEMS MARKET: INTENSITY OF COMPETITIVE RIVALRY

- FIGURE 26 CLADDING SYSTEMS MARKET SHARE, BY COMPANY (2022)

- 10.3.2.1 Dow Inc.

- 10.3.2.2 Compagnie de Saint-Gobain S.A.

- 10.3.2.3 Tata Steel Limited

- 10.3.2.4 Arconic

- 10.3.2.5 Westlake Chemical

- 10.4 COMPANY EVALUATION MATRIX

- 10.4.1 STARS

- 10.4.2 PERVASIVE PLAYERS

- 10.4.3 EMERGING LEADERS

- 10.4.4 PARTICIPANTS

- FIGURE 27 CLADDING SYSTEMS MARKET: COMPANY EVALUATION MATRIX, 2022

- 10.5 STARTUP/SMALL AND MEDIUM-SIZED ENTERPRISES (SMES) EVALUATION QUADRANT

- 10.5.1 PROGRESSIVE COMPANIES

- 10.5.2 RESPONSIVE COMPANIES

- 10.5.3 STARTING BLOCKS

- 10.5.4 DYNAMIC COMPANIES

- FIGURE 28 STARTUP/SMES EVALUATION FOR CLADDING SYSTEMS MARKET

- 10.6 COMPETITIVE SITUATIONS AND TRENDS

- 10.6.1 DEALS

- TABLE 107 CLADDING SYSTEMS MARKET: DEALS (2019 TO 2023)

11 COMPANY PROFILES

- (Business overview, Products/Solutions/Services, Recent Developments, MNM view)**

- 11.1 KEY COMPANIES

- 11.1.1 COMPAGNIE DE SAINT-GOBAIN S.A.

- TABLE 108 COMPAGNIE DE SAINT-GOBAIN S.A.: COMPANY OVERVIEW

- FIGURE 29 COMPAGNIE DE SAINT-GOBAIN S.A.: COMPANY SNAPSHOT

- TABLE 109 COMPAGNIE DE SAINT-GOBAIN S.A.: PRODUCTS OFFERED

- TABLE 110 COMPAGNIE DE SAINT-GOBAIN S.A.: DEALS

- 11.1.2 DOW INC.

- TABLE 111 DOW INC.: COMPANY OVERVIEW

- FIGURE 30 DOW INC.: COMPANY SNAPSHOT

- TABLE 112 DOW INC.: PRODUCTS OFFERED

- 11.1.3 TATA STEEL LIMITED

- TABLE 113 TATA STEEL LIMITED: COMPANY OVERVIEW

- FIGURE 31 TATA STEEL LIMITED: COMPANY SNAPSHOT

- TABLE 114 PRODUCTS/SOLUTIONS/SERVICES OFFERED TATA STEEL LIMITED: PRODUCTS OFFERED

- 11.1.4 ARCONIC CORPORATION

- TABLE 115 ARCONIC CORPORATION: COMPANY OVERVIEW

- FIGURE 32 ARCONIC CORPORATION: COMPANY SNAPSHOT

- TABLE 116 ARCONIC CORPORATION: PRODUCTS OFFERED

- 11.1.5 WESTLAKE CORPORATION

- TABLE 117 WESTLAKE CORPORATION: COMPANY OVERVIEW

- FIGURE 33 WESTLAKE CORPORATION: COMPANY SNAPSHOT

- TABLE 118 WESTLAKE CORPORATION: PRODUCTS OFFERED

- TABLE 119 WESTLAKE CORPORATION: DEALS

- 11.1.6 ETEX GROUP

- TABLE 120 ETEX GROUP: COMPANY OVERVIEW

- FIGURE 34 ETEX GROUP: COMPANY SNAPSHOT

- TABLE 121 ETEX GROUP: PRODUCTS OFFERED

- TABLE 122 ETEX GROUP: DEALS

- 11.1.7 JAMES HARDIE INDUSTRIES PLC

- TABLE 123 JAMES HARDIE INDUSTRIES PLC: COMPANY OVERVIEW

- FIGURE 35 JAMES HARDIE INDUSTRIES PLC: COMPANY SNAPSHOT

- TABLE 124 JAMES HARDIE INDUSTRIES PLC: PRODUCTS OFFERED

- TABLE 125 JAMES HARDIE INDUSTRIES PLC: OTHERS

- 11.1.8 CSR LIMITED

- TABLE 126 CSR LIMITED: COMPANY OVERVIEW

- TABLE 127 CSR LIMITED: PRODUCTS OFFERED

- 11.1.9 NICHIHA CORPORATION

- TABLE 128 NICHIHA CORPORATION: COMPANY OVERVIEW

- TABLE 129 NICHIHA CORPORATION: PRODUCTS OFFERED

- 11.1.10 BORAL LIMITED

- TABLE 130 BORAL LIMITED: BUSINESS OVERVIEW

- TABLE 131 BORAL LIMITED: PRODUCTS OFFERED

- *Details on Business overview, Products/Solutions/Services, Recent Developments, MNM view might not be captured in case of unlisted companies.

- 11.2 OTHER PLAYERS

- 11.2.1 SWISSPEARL GROUP AG

- TABLE 132 SWISSPEARL GROUP AG: COMPANY OVERVIEW

- 11.2.2 LOUISIANA PACIFIC CORPORATION

- TABLE 133 LOUISIANA PACIFIC CORPORATION: COMPANY OVERVIEW

- 11.2.3 KINGSPAN GROUP PLC

- TABLE 134 KINGSPAN GROUP PLC: COMPANY OVERVIEW

- 11.2.4 COVERWORLD UK

- TABLE 135 COVERWORLD UK: COMPANY OVERVIEW

- 11.2.5 WESTMAN STEEL

- TABLE 136 WESTMAN STEEL: COMPANY OVERVIEW

- 11.2.6 CA GROUP LIMITED

- TABLE 137 CA GROUP LIMITED: COMPANY OVERVIEW

- 11.2.7 ARCELORMITTAL

- TABLE 138 ARCELORMITTAL: COMPANY OVERVIEW

- 11.2.8 CAREA

- TABLE 139 CAREA: COMPANY OVERVIEW

- 11.2.9 TIMCO

- TABLE 140 TIMCO: COMPANY OVERVIEW

- 11.2.10 MIDDLE EAST INSULATION LLC

- TABLE 141 MIDDLE EAST INSULATION LLC: COMPANY OVERVIEW

- 11.2.11 TRESPA INTERNATIONAL B.V.

- TABLE 142 TRESPA INTERNATIONAL B.V.: COMPANY OVERVIEW

- 11.2.12 DUMAPLAST

- TABLE 143 DUMAPLAST: COMPANY OVERVIEW

- 11.2.13 ACCORD FLOORS

- TABLE 144 ACCORD FLOORS: COMPANY OVERVIEW

12 APPENDIX

- 12.1 DISCUSSION GUIDE

- 12.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 12.3 CUSTOMIZATION OPTIONS

- 12.4 RELATED REPORTS

- 12.5 AUTHOR DETAILS