鉄道用バッテリーの世界市場:バッテリータイプおよびバッテリー技術別、用途およびバッテリータイプ別、エンジン/ヘッド別、用途別、先進型鉄道タイプ別、車両別、地域別 - 2033年までの予測

Train Battery Market by Technology (Lead-acid Tubular, VRLA, Conventional; Ni-Cd Sinter, Fiber, Pocket, & Li-ion; LFP, LTO), Advanced Train (Battery-operated, and Hybrid), Rolling Stock Type, Application, Aftermarket, Region - Global Forecast to 2033- 発行日

- ページ情報

- 英文 337 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 2084067

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

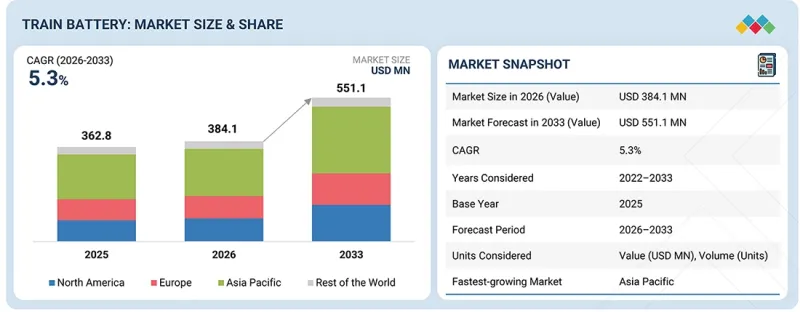

鉄道用バッテリーの市場規模は、2026年の3億8,410万米ドルから2033年には5億5,110万米ドルへと成長すると予測されており、CAGRは5.3%となります。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2026年~2033年 |

| 基準年 | 2025年 |

| 予測期間 | 2026年~2033年 |

| 算定単位 | 100万米ドル |

| セグメント | バッテリータイプおよびバッテリー技術別、用途およびバッテリータイプ別、エンジン/ヘッド別、用途別、先進型鉄道タイプ別、車両別、地域別 |

| 対象地域 | アジア太平洋、欧州、北米、およびその他の地域 |

部分的に電化されている鉄道路線におけるディーゼル運転を削減し、鉄道の脱炭素化目標を支援するためにバッテリー技術が活用されるにつれ、鉄道用バッテリー市場は拡大しています。2025年1月、リトアニア、ラトビア、エストニア全域での鉄道電化を推進するため、201億3,000万米ドル規模の「レール・バルティカ(Rail Baltica)」電化契約が締結されました。2030年までの完成を目標としており、これにより、バッテリー搭載の車両および補助電源システムに対する長期的な需要が創出される見込みです。英国では、2025年を通じて活発に開発が進められたHS2高速鉄道プロジェクトが、補助電源およびバックアップ電源として高度な車載バッテリーシステムを必要とする最新鋭の車両の調達を引き続き牽引しています。一方、2025年7月、欧州委員会は最新の「鉄道市場モニタリング報告書」を通じて、高速かつ持続可能な鉄道輸送の拡大に向けた取り組みを再確認し、フランス、ドイツ、イタリア、およびその他の主要市場における鉄道の近代化へのさらなる投資を奨励しました。こうした動向は、先進的な鉄道用バッテリー技術の採用を加速させ、よりクリーンで効率的な鉄道輸送への移行を支援するバッテリーサプライヤーにとって新たな機会を生み出しています。

「予測期間中、用途別では補助バッテリーが最も急速に成長するセグメントとなるでしょう」

補助バッテリーは、列車バッテリー市場において最も急速に成長するセグメントとなる見込みです。これは、照明、空調(HVAC)、通信、乗客情報表示、ドア操作、制御電子機器、CCTV、緊急バックアップシステムなど、車内の重要なシステムに電力を供給し、停電時でも列車の運行を中断なく確保する役割を担っているためです。最新の電気式車両(EMU)、地下鉄、高速列車、旅客客車には、デジタル機能や乗客の快適性を高める機能がますます組み込まれるにつれ、信頼性の高い補助電源への需要は引き続き高まっています。さらに、欧州、日本、北米における新型車両には、専用のサイバーセキュリティゲートウェイ、車載サーバー、予知保全システム、および継続的なデータロギング機能がますます搭載されるようになっており、これらには途切れることのない低電圧電源が必要とされます。その結果、補助バッテリーシステムの大型化や、列車1両あたりのバッテリー容量の増加につながっています。この動向は技術の転換も促進しており、鉄道車両メーカーは、従来の鉛蓄バッテリーや、場合によってはニッケルカドミウム(Ni-Cd)バッテリーを、補助電源用途において軽量で、充放電速度が高く、優れた性能を発揮する先進的なリン酸鉄リチウム(LFP)バッテリーやチタン酸リチウム(LTO)バッテリーに置き換える動きを強めています。

補助バッテリーの重要性が高まっていることを反映し、鉄道用バッテリー業界のOEM各社は、補助用途向けの先進的なリチウムイオンバッテリーおよびニッケルカドミウムバッテリーの開発に注力しています。例えば、2024年5月、サフト社はカイロ地下鉄4号線の92両の車両向けにMRXニッケル系バッテリーを供給し、通信、ドア操作、空調など、安全性に不可欠な機能へのバックアップ電源を提供しました。鉄道事業者が信頼性、乗客の快適性、デジタル接続性、サイバーセキュリティ、およびライフサイクルコストの低減を引き続き優先する中、先進的な補助バッテリーシステムへの需要は、新造車両市場とアフターマーケットの交換用市場の両方で拡大すると予想されます。

「旅客車両が、鉄道用バッテリー業界の未来を牽引するでしょう。」

旅客車両は、その膨大な保有台数に加え、照明、空調(HVAC)、自動ドア、乗客情報表示、Wi-Fi、USB充電ポート、CCTV、診断システム、通信、非常用照明、安全システムなど、バッテリー駆動の車載システムの利用が拡大していることから、鉄道用バッテリー市場を牽引すると予想されます。乗客の快適性に対する期待の高まり、デジタル化、そしてコネクテッドな鉄道旅行の進展により、補助電源への需要が増加しています。欧州および北米では、ニッケルカドミウム(Ni-Cd)バッテリーが、その実証済みの信頼性、長い耐用年数、極端な温度や振動に対する耐性、そして既存の大型鉄道車両との互換性から、客車の補助電源用途において引き続き主流を占めています。対照的に、中国、インド、東南アジアでは、軽量、高エネルギー密度、およびメンテナンス要件の低さから、新しい旅客車両、地下鉄、および電気式多単位列車(EMU)においてリチウムイオンバッテリーの採用が拡大しています。一般的な補助バッテリーシステムは24V、72V、または110Vで動作し、容量は100Ahから500Ah以上まで多岐にわたります。需要は、世界の車両近代化プログラムによってさらに後押しされています。これには、2025年3月にドイツのアルストム社に授与された6億5,000万米ドルの旅客鉄道車両契約、欧州全域で進行中の客車改修プログラム、650億米ドルを超える英国のHS2への投資、そして北米のメトロポリタン交通局(MTA)による継続的な車両アップグレードなどが含まれます。

アフターマーケットの観点から見ると、補助バッテリーは継続的な収益源となります。欧州および北米におけるニッケルカドミウム(Ni-Cd)バッテリーの膨大な導入台数は、通常12~15年ごとに交換が必要ですが、アジア太平洋地域の一部では10~12年ごとにNi-Cdバッテリーが交換されています。中国や東南アジアのいくつかの市場では、旅客車両、地下鉄、電気式ユニット列車(EMU)にリチウムイオンバッテリーの導入が拡大しており、運用条件にもよりますが、交換サイクルは一般的に8~15年となっています。こうした投資や交換ニーズにより、車両1両あたりのバッテリー搭載量が増加し、OEM搭載用および交換用バッテリーの両方に対する持続的な需要が生まれています。これにより、旅客車両は世界の鉄道用バッテリー市場において主導的な地位を維持しています。

「ファイバー/PNE(FNC)ニッケルカドミウムバッテリーセグメントは、鉛蓄バッテリー技術の中で最も急速に成長する分野となる見込みです。」

ファイバー/PNE(FNC)ニッケル・カドミウムバッテリーは、高い出力密度、優れた充電受入性、過放電に対する優れた耐性、低いメンテナンス要件を備えており、過酷な鉄道環境においても15~20年を超える耐用年数を実現します。従来の鉛蓄バッテリーと比較して、FNCバッテリーはサイクル寿命が長く、頻繁な充放電サイクル下でも優れた性能を発揮し、深放電後の回復が速く、振動や電気的ストレスに対する耐性も高いため、鉄道車両の補助電源やバックアップ電源用途に特に適しています。多くの主要企業がFNC技術に積極的に投資しており、この技術は世界中の鉄道用途で広く採用されています。2025年時点で、HOPPECKE社は世界中の鉄道顧客に対し250万個以上のFNCセルを納入し、北米だけでも28万5,000個以上のFNCセルを納入したと報告しており、これは地方鉄道、地下鉄、機関車、高速鉄道、ライトレール車両など幅広い分野で広く採用されていることを示しています。同社はまた、自社のFNCバッテリーが35年以上にわたり鉄道用途で稼働しており、交換間隔の延長とライフサイクルコストの低減を求める事業者様を支援している点を強調しています。鉄道事業者が、バッテリーの初期費用の最小化よりも、車両の稼働率の最大化と長期的な保守コストの削減にますます注力する中、ファイバー/PNEニッケルカドミウム(Ni-Cd)バッテリーは、新規車両およびバッテリー交換プログラムの両方で採用が拡大しています。

「アジア太平洋地域は、最大の地域市場になると予測されています。」

アジア太平洋地域は、広範な鉄道網の拡張、膨大な車両保有台数、そして中国、インド、日本、韓国などの主要国における地下鉄、高速鉄道、地方鉄道のインフラが充実していることを背景に、世界の鉄道用バッテリー市場で最大のシェアを占めています。また、同地域は世界最多の旅客鉄道利用回数を記録しており、市場の40%以上を占めており、これが機関車、客車、電気式多単位列車(EMU)、ディーゼル多単位列車(DMU)、地下鉄、高速鉄道などで使用されるバッテリーへの旺盛な需要を直接牽引しています。この優位性は、政府主導による積極的な鉄道の電化および脱炭素化プログラムによってさらに強化されており、これらの取り組みが電気式、ハイブリッド式、およびバッテリー駆動の車両の導入を加速させています。例えば、中国の鉄道網は2025年に16万2,000kmを超え、そのうち高速鉄道は4万8,000km以上に達しました。一方、インドでは、2030年までの鉄道運営におけるネットゼロ目標の一環として、2025年までに広軌網の99%以上を電化しました。日本においても、各鉄道事業者は非電化路線において、BEC819「DENCHA」やEV-E301などのバッテリー式列車の導入を拡大しており、同地域における低炭素鉄道モビリティへの移行を後押ししています。

このような大規模なネットワークの拡大に伴い、信頼性の高い補助電源および始動電源システムへの需要が高まっており、特にインド、中国、東南アジアでは、機関車用途においてリチウムイオンバッテリーが最も広く採用されている技術となっています。その優位性は、長い耐用年数、極端な温度や振動下での高い信頼性、そしてミッションクリティカルな鉄道運行における安定した性能に由来しています。これに対し、ニッケルカドミウム(Ni-Cd)バッテリーは通常12~20年ごとに、鉛蓄バッテリーは4~8年ごとに交換が必要となるため、初期費用は高いもの、ライフサイクル全体で見ればNi-Cdバッテリーの方がコスト効率に優れた選択肢となります。さらに、アジア太平洋地域には、GSユアサ、アマラ・ラジャ・エナジー&モビリティ、HBLエンジニアリング、エナシス、サフトといった主要なバッテリーメーカーが強力に展開しており、現地生産、技術導入の迅速化、効率的なサプライチェーンが確保されています。これにより、鉄道用バッテリー市場における同地域のリーダーシップがさらに強化されています。

鉄道用バッテリー市場は、Saft(フランス)、Enersys(米国)、Exide Industries(インド)、GSユアサ株式会社(日本)、Amara Raja Batteries Ltd(インド)、Hoppecke Batterien Gmbh &Co. KG(ドイツ)、SEC Batteries(中国)、First National Batteries(南アフリカ)、Power &Industrial Battery Systems GmbH(ドイツ)、およびExide Technologies(米国)といった世界の企業が市場を独占しています。これらの企業は、市場での存在感を高めるために、製品開発やパートナーシップの構築、その他の施策といった戦略を採用しました。

調査範囲:

本調査では、鉄道用バッテリー市場をセグメント化し、用途およびバッテリータイプ(始動用バッテリーおよび補助用バッテリー)別、用途およびバッテリー技術(鉛蓄バッテリー、ニッケルカドミウムバッテリー、リチウムイオンバッテリー)別、エンジン/車両タイプ(ディーゼル機関車、ディーゼル多重単位車両、電気多重単位車両、電気機関車)別、用途別(地下鉄、高速列車、ライトレール/路面電車、旅客客車);先進的な列車タイプ別(ハイブリッド列車、完全バッテリー駆動列車、自動運転列車);車両別アフターマーケット(機関車、多単位編成、旅客客車);バッテリータイプ別アフターマーケット(鉛蓄バッテリー、ニッケルカドミウムバッテリー);用途別アフターマーケット(始動用バッテリー、補助用バッテリー);地域別アフターマーケット(アジア太平洋、欧州、北米);および地域別(アジア太平洋、欧州、北米、世界のその他の地域)。また、鉄道用バッテリーメーカー市場エコシステムにおける主要企業の競合情勢や企業プロファイルについても網羅しています。

当レポートの主なメリット

当レポートは、市場をリードする企業や新規参入企業に対し、鉄道用バッテリー市場およびそのサブセグメントの売上高について、最も正確な推計値を提供します。また、サプライヤー別の鉄道用バッテリー販売動向を分析しており、部品サプライヤーが戦略を策定する上で役立ちます。当レポートは、利害関係者が競合情勢を理解し、自社のビジネスをより効果的に位置付けるための洞察を得て、適切な市場参入戦略を策定するのに役立ちます。また、当レポートは、利害関係者が市場の動向を把握するのに役立ち、主要な市場促進要因、市場抑制要因、課題、および機会に関する情報を提供します。

当レポートでは、以下のポイントに関する洞察を提供しています:

- 主要な促進要因(自動運転鉄道および高速鉄道の導入拡大、電力網の脱炭素化および再生可能エネルギー活用戦略)、制約要因(高いライフサイクルコストおよび運用上の信頼性)、機会(次世代エネルギー貯蔵システムの統合、スマート鉄道エネルギー管理、およびディーゼル電気列車の改造)、および課題(大型・長距離鉄道運行におけるバッテリー性能の限界、インフラ統合および標準化の複雑さ)について、鉄道用バッテリー市場の成長に影響を与える要因を分析しています。

- 製品開発/イノベーション:鉄道用バッテリー市場における今後の技術、研究開発活動、および新製品の発売に関する詳細な洞察

- 市場開発:収益性の高い市場に関する包括的な情報-当レポートでは、さまざまな地域における鉄道用バッテリー市場を分析しています。

- 市場の多様化:鉄道用バッテリー市場における新製品、未開拓地域、最近の動向、および投資に関する網羅的な情報

- 競合評価:市場シェア、成長戦略、スタートアップ/中小企業向けの市場クアドラント、およびSaft(フランス)、Enersys(米国)、Exide Industries(インド)、GSユアサ株式会社(日本)、Amara Raja Batteries Ltd(インド)、Hoppecke Batterien Gmbh &Co. KG(ドイツ)、SEC Batteries(中国)、First National Batteries(南アフリカ)、Power &Industrial Battery Systems GmbH(ドイツ)、Exide Technologies(米国)など、鉄道用バッテリーメーカー市場の主要企業別市場シェア、成長戦略、スタートアップ/中小企業向けの市場クアドラント、およびサービス提供内容に関する詳細な評価。

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要考察

第4章 市場概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- アンメットニーズと未開拓分野

- 相互接続された市場と異業種間の機会

- ティア1/2/3企業による戦略的な動き

第5章 業界動向

- マクロ経済指標

- サプライチェーン分析

- 鉄道用バッテリー市場のエコシステム

- 市場エコシステム

- 価格分析

- 2026年~2027年の主な会議・イベント

- 貿易分析

- 顧客ビジネスに影響を与える動向/混乱

- 投資と資金調達のシナリオ

- 事例研究分析

- 部品表

- 総所有コスト

- OEM分析

- 電気鉄道に関する将来の投資と取引

- 将来の鉄道路線への投資と高速鉄道および地下鉄プロジェクト

- 主要国における鉄道脱炭素化のためのロードマップ

- 鉄道における補助バッテリーの進化

第6章 技術進歩、特許、イノベーション、そして将来の応用

- 主要技術

- 補完的な技術

- 隣接技術

- 特許分析

- 将来の応用

- 成功事例と実世界での応用例

第7章 規制状況

- 地域規制および遵守事項

- 規制機関、政府機関、その他の組織

- 業界標準

第8章 顧客情勢と購買行動

- 意思決定プロセス

- 主要な購買利害関係者とその評価基準

- 導入における障壁と内部課題

- 最終用途産業におけるアンメットニーズ

- 市場収益性

第9章 鉄道用バッテリー市場(バッテリータイプ別およびバッテリー技術別)

- 鉛蓄電池

- ニッケルカドミウムバッテリー

- リチウムイオンバッテリー

第10章 鉄道用バッテリー市場(用途別およびバッテリータイプ別)

- スターターバッテリー

- 補助バッテリー

第11章 鉄道用バッテリー市場(エンジン/ヘッド別)

- ディーゼル機関車

- ディーゼル多目的ユニット

- 電気機関車

- 電気複数ユニット

第12章 鉄道用バッテリー市場(用途別)

- 地下鉄

- 高速鉄道

- ライトレール/路面電車/モノレール

- 旅客用バス

第13章 鉄道用バッテリー市場(先進型鉄道タイプ別)

- ハイブリッド列車

- 完全バッテリー駆動の列車

- 自動運転列車

第14章 バッテリーアフターマーケット(車両別)

- 機関車

- 複数ユニット

- 旅客用バス

第15章 鉄道用バッテリーのアフターマーケット(バッテリータイプ別)

- 鉛蓄電池

- ニッケルカドミウムバッテリー

第16章 鉄道用バッテリーアフターマーケット(用途別)

- スターターバッテリー

- 補助バッテリー

第17章 鉄道用バッテリー市場(地域別)

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 欧州

- ドイツ

- フランス

- イタリア

- 英国

- スペイン

- スイス

- ポーランド

- スウェーデン

- 北米

- 米国

- カナダ

- メキシコ

- その他の地域

- ブラジル

- ロシア

- 業界洞察

第18章 鉄道用バッテリーアフターマーケット(地域別)

- アジア太平洋

- 欧州

- 北米

第19章 競合情勢

- 概要

- 主要参入企業の戦略/強み

- 上場企業上位の収益分析

- 市場シェア分析、2025年

- ブランド比較

- 企業評価マトリックス:主要鉄道用バッテリーメーカー、2025年

- 競争力評価マトリックス:主要バッテリー駆動列車メーカー、2025年

- 企業評価

- 企業の財務指標

- 競合シナリオ

第20章 企業プロファイル

- 主要参入企業

- ENERSYS

- SAFT

- GS YUASA INTERNATIONAL LTD.

- EXIDE INDUSTRIES LTD.

- AMARA RAJA BATTERIES LIMITED

- HOPPECKE BATTERIEN GMBH & CO. KG

- TOSHIBA CORPORATION

- SEC BATTERY

- POWER & INDUSTRIAL BATTERY SYSTEMS GMBH

- EXIDE TECHNOLOGIES

- その他の企業

- EAST PENN MANUFACTURING COMPANY

- MICROTEX ENERGY PRIVATE LIMITED

- AEG POWER SOLUTIONS

- THE FURUKAWA BATTERY CO., LTD.

- HUNAN FENGRI POWER & ELECTRIC CO., LTD.

- SHUANGDENG GROUP CO., LTD.

- COSLIGHT INDIA

- SHIELD BATTERIES LIMITED

- AKASOL AG

- DMS TECHNOLOGIES

- NATIONAL RAILWAY SUPPLY

- LECLANCHE SA

- ECOBAT

- HBL BATTERIES

- STAR BATTERY LTD.

- HITACHI, LTD.

第21章 調査手法

第22章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 337 Pages

- 納期

- 即納可能