自動車用センサーの世界市場:センサータイプ別、販売チャネル別、車両タイプ別、用途別、地域別 - 2032年までの予測

Automotive Sensors Market by Sales Channel (OEM, Aftermarket), Type (Temperature, Pressure, Oxygen, Position, Speed, Inertial, Image, Level, Chemical, Lidar, Current Sensors), Vehicle Type (Passenger Car, LCV, HCV), Application - Global Forecast to 2032- 発行日

- ページ情報

- 英文 387 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 2079662

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

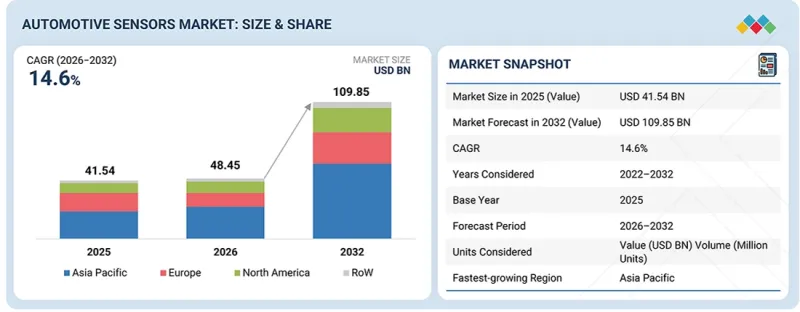

自動車用センサーの市場規模は、2026年の484億5,000万米ドルから2032年までに1,098億5,000万米ドルへと成長し、CAGRは14.6%になると推定されています。

主な成長要因は、自動運転およびコネクテッドカー技術の進歩であり、これにより、環境認識、ナビゲーション、およびV2X(Vehicle-to-Everything)通信を可能にする高性能なセンシングソリューションの需要が生まれています。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2021年~2032年 |

| 基準年 | 2025年 |

| 予測期間 | 2026年~2032年 |

| 対象単位 | 金額(10億米ドル) |

| セグメント | センサータイプ別、販売チャネル別、車両タイプ別、用途別、地域別 |

| 対象地域 | 北米、欧州、アジア太平洋地域、その他の地域 |

さらに、車両の安全性、排出ガス、燃費に関する厳格な政府規制により、現代の車両全体への先進センサーの搭載が引き続き促進されています。

2025年にはパワートレインシステムが最大の市場シェアを占めました

2025年には、用途別市場シェアにおいて、パワートレインシステムが金額ベースで突出したシェアを占めました。これは、センサーを活用したパワートレインシステムが、車両性能、燃費、および排出ガス制御パラメータの向上において極めて重要な役割を果たしているためです。これらのシステムは、エンジン機能、トランスミッション、燃料噴射、および排気プロセスの監視と制御において、センサーに大きく依存しています。排出ガス規制の厳格化、燃費の向上、および駆動系効率の向上に対する需要の高まりにより、パワートレイン用途全般において、圧力センサー、温度センサー、位置センサー、酸素センサーなどの採用がさらに促進されています。

予測期間中、乗用車が最も高いCAGRを記録する見込み

車両タイプ別では、乗用車が予測期間を通じて最も急速に成長するセグメントになると見込まれています。この成長軌道は、主に世界の堅調な生産台数と、ADAS、次世代インフォテインメント・プラットフォーム、高度な排出ガス制御メカニズムなどの先進技術システムの統合が加速していることに起因しています。車両性能の向上、優れた安全基準、そしてより充実した運転体験に対する消費者の期待の高まりが、このセグメントにおける市場拡大をさらに後押ししています。さらに、燃費の向上や車両排出ガスの削減を義務付ける厳しい政府規制により、自動車メーカーは、ますます複雑化する電子アーキテクチャや半導体を多用した設計の採用を余儀なくされています。乗用車分野における電動化の動向、コネクティビティの進展、および自動運転機能の融合は、引き続き大きな需要を支えると予想され、世界の自動車業界全体において、乗用車が主導的な成長ポジションを維持することを後押しするでしょう。

予測期間中、アジア太平洋地域が最高のCAGRを示すと見込まれます

アジア太平洋地域、特に中国における急速に拡大する電気自動車のエコシステムが、バッテリー管理、温度監視、パワートレイン制御に使用されるセンサーの需要を牽引しています。同時に、ADAS(先進運転支援システム)やコネクテッドカー技術の採用拡大により、同地域全体で1台あたりのセンサー搭載数が増加しています。さらに、車両の電動化、交通安全、スマートモビリティインフラを促進する政府の支援策も、センサーの採用を加速させています。同地域の製造規模、強固なサプライチェーン・エコシステム、半導体技術力と相まって、これらの要因により、アジア太平洋地域は予測期間を通じて自動車用センサー市場における主導的地位を維持すると見込まれます。

2次調査を通じて収集された各種セグメントおよびサブセグメントの市場規模を確定・検証するため、自動車用センサー業界の主要な専門家に対して広範な一次インタビューが実施されました。当レポートにおける一次インタビュー対象者の内訳は以下の通りです:

当レポートでは、自動車用センサー市場の主要企業について、それぞれのランキング分析とともに紹介しています。当レポートで取り上げられている主要企業には、Robert Bosch GmbH(ドイツ)、DENSO Corporation(日本)、Aptiv PLC(アイルランド)、Valeo SA(フランス)、Sensata Technologies Holding plc(米国)などが含まれます。

このほか、Niterra(NGK Spark Plug)(日本)、AUMOVIO SE(ドイツ)、ZF Friedrichshafen AG(ドイツ)、Hyundai Mobis(韓国)などが、自動車用センサー市場のその他の主要企業として挙げられます。

調査範囲:

本調査レポートでは、自動車用センサー市場を、センサーの種類、車両タイプ、販売チャネル、用途、および地域に基づいて分類しています。当レポートでは、自動車用センサー市場に関連する主な市場促進要因、制約要因、課題、および機会について解説し、2032年までの市場予測を提示しています。これらに加え、当レポートには、自動車用センサーのエコシステムに含まれるすべての企業に関するリーダーシップ・マッピングおよび分析も含まれています。

当レポートを購入する主なメリット

当レポートは、自動車用センサー市場全体および各サブセグメントの数値に関する最も正確な推計値を提供することで、この市場のリーダー企業や新規参入企業を支援します。また、利害関係者が競合情勢を理解し、自社のビジネスをより良い位置づけに導き、適切な市場参入戦略を策定するためのさらなる洞察を得るのに役立ちます。さらに、当レポートは利害関係者が市場の動向を把握する手助けとなり、主要な市場促進要因、抑制要因、課題、および機会に関する情報を提供します。

当レポートでは、以下の点に関する洞察を提供しています:

- 主要な促進要因(安全規制や自動運転の動向に後押しされたマルチセンサー型ADASアーキテクチャへの大きな需要、車両および乗員の安全性を高めるための最先端のエレクトロニクスおよびソフトウェアの普及)、制約要因(新興国におけるアフターマーケットサービスの専門人材の不足、自動車用LiDARセンサーの高コスト)、機会(自動運転車およびコネクテッドカーの急速な拡大;自動車アフターマーケットサービスへの需要の高まり)、および課題(自動運転車における安全性・セキュリティ上の脅威;機能の正確性を確保するための関連技術への依存)

- 製品開発・イノベーション:自動車用センサー市場における今後の技術、研究開発活動、取引、および製品発売に関する詳細な洞察

- 市場開発:さまざまな地域における自動車用センサー市場を分析し、収益性の高い市場に関する包括的な情報を提供します

- 市場の多様化:自動車用センサー市場における新製品、未開拓地域、最近の動向、および投資に関する網羅的な情報

- 競合分析:Robert Bosch GmbH(ドイツ)、DENSO Corporation(日本)、Aptiv PLC(アイルランド)、Valeo SA(フランス)、Sensata Technologies Holding plc(米国)といった主要市場参入企業の市場シェア、成長戦略、およびサービス提供内容に関する詳細な評価。

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要考察

第4章 市場概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- 相互接続された市場と異業種間の機会

- ティア1/2/3企業による戦略的な動き

第5章 業界動向

- ポーターの5つの競争要因分析

- マクロ経済見通し

- バリューチェーン分析

- エコシステム分析

- 価格分析

- 貿易分析

- 2026年~2027年の主な会議およびイベント

- 顧客ビジネスに影響を与える動向/混乱

- 投資と資金調達のシナリオ

- 事例研究分析

- 米国関税の影響- 概要

第6章 技術進歩、AIによる影響、特許、そしてイノベーション

- 主要技術/新興技術

- 補完的な技術

- 隣接技術

- 技術ロードマップ

- 特許分析

- AIが自動車用センサー市場に与える影響

- 成功事例と実世界での応用例

第7章 規制状況

- 地域規制および遵守事項

- 規制機関、政府機関、その他の組織

- 業界標準および認証

- 規則

第8章 顧客情勢と購買行動

- 意思決定プロセス

- 購買プロセスに関わる主要な利害関係者とその評価基準

- 導入における障壁と内部課題

- 様々な最終用途産業におけるアンメットニーズ

- 市場収益性

第9章 自動車用センサー市場(センサータイプ別)

- 温度センサー

- 圧力センサー

- 酸素センサー

- NOxセンサー

- 位置センサー

- スピードセンサー

- 慣性センサー

- イメージセンサー

- 液面センサー

- 化学センサー

- レーダーセンサー

- 超音波センサー

- ライダーセンサー

- 電流センサー

- その他のセンサー

第10章 自動車用センサー市場(販売チャネル別)

- OEM

- アフターマーケット

第11章 自動車用センサー市場(車両タイプ別)

- 乗用車

- 小型商用車

- 大型商用車

第12章 自動車用センサー市場(用途別)

- パワートレインシステム

- シャーシ

- 排気システム

- 安全・制御システム

- 車体電子機器

- テレマティクスシステム

- 運転支援・自動化システム

- その他

第13章 自動車用センサー市場(地域別)

- 北米

- 北米のマクロ経済見通し

- 米国

- カナダ

- メキシコ

- 欧州

- 欧州のマクロ経済見通し

- ドイツ

- 英国

- フランス

- イタリア

- その他

- アジア太平洋

- アジア太平洋のマクロ経済見通し

- 中国

- 日本

- 韓国

- インド

- その他

- その他の地域

- その他の地域のマクロ経済見通し

- 中東

- アフリカ

- 南米

第14章 競合情勢

- 概要

- 主要参入企業の競争戦略/強み、2023年~2026年

- 収益分析

- 市場シェア分析、2025年

- ブランド/製品比較

- 企業評価マトリックス:主要企業、2025年

- 企業評価マトリックス:スタートアップ/中小企業、2025年

- 企業評価と財務指標

- 競合シナリオ

第15章 企業プロファイル

- 主要参入企業

- ROBERT BOSCH GMBH

- DENSO CORPORATION

- AUMOVIO SE

- VALEO SA

- SENSATA TECHNOLOGIES, INC.

- NITERRA CO., LTD.

- APTIV PLC

- ZF FRIEDRICHSHAFEN AG

- HELLA GMBH & CO. KGAA(FORVIA)

- HYUNDAI MOBIS CO., LTD.

- HITACHI ASTEMO

- MAGNA INTERNATIONAL

- MURATA MANUFACTURING CO., LTD.(MODULES DIVISION)

- TE CONNECTIVITY

- その他の企業

- MOBILEYE GLOBAL INC.

- BORGWARNER INC.

- HL MANDO CORPORATION

- VEONEER INC.(SSW PARTNERS)

- ALPS ALPINE CO., LTD.

- ISABELLENHUTTE HEUSLER GMBH & CO. KG

- LEM INTERNATIONAL SA

- HUF HULSBECK & FURST GMBH & CO. KG

- AMPHENOL ADVANCED SENSORS

- CTS CORPORATION

- BOURNS, INC.

第16章 調査手法

第17章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 387 Pages

- 納期

- 即納可能