外科用機器の世界市場 (~2031年):製品 (資本設備 (ロボットシステム・エネルギー発生装置)・内視鏡 (硬性・軟性)・使い捨て消耗品・インプラント)・処置 (一般外科・心血管)・エンドユーザー (病院・外来手術センター)・地域別

Surgical Devices Market by Product [Capital Equipment (Robotic Systems, Energy Generators), Endoscopy (Rigid, Flexible), Single-use Consumables, Implants], Procedure (General, Cardiovascular), End User (Hospital, ASCs), Region - Global Forecast to 2031- 発行日

- ページ情報

- 英文 361 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 2076874

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

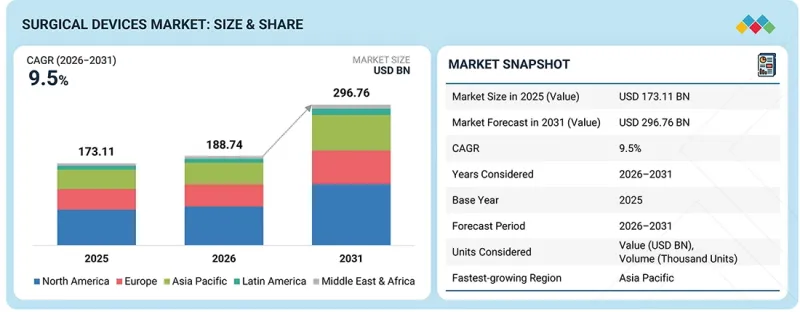

世界の外科用機器の市場規模は、2026年の1,887億4,000万米ドルから、予測期間中にCAGR 9.5%で拡大し、2031年には2,967億6,000万米ドルに達すると予測されています。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2026年~2031年 |

| 基準年 | 2025年 |

| 予測期間 | 2026年~2031年 |

| 単位 | 金額 (米ドル) |

| セグメント | 製品、製品タイプ、処置、エンドユーザー、地域 |

| 対象地域 | 北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ |

外科用機器市場の成長は、主に慢性疾患の有病率の上昇、高齢化の進展、低侵襲手術やロボット支援手術の普及拡大によって牽引されており、これらが世界の外科手術件数の増加につながっています。特に新興市場において、外科用ロボットの普及や急速に拡大する外来手術センターには、大きな成長機会が存在します。しかし、高度な外科技術に伴う高い設備投資コスト、機器の更新サイクルの長さ、高度な外科システムや機器を効果的に操作するために必要な熟練した外科医や技術者の不足が、市場の成長を阻害する課題となっています。

「製品別では、予測期間中、資本設備セグメントが最も高いCAGRで成長すると予想されます。」

この成長は、外科用ロボットシステム、高度な画像診断・ナビゲーションプラットフォーム、外科用可視化システム、手術室統合デバイス、エネルギーベースの外科技術の採用拡大によって牽引されています。医療提供者は、手術の精度、手技の効率、患者の転帰、低侵襲手術の能力を向上させるために、これらの技術に投資しています。複雑な外科手術件数の増加、ロボット支援手術への需要の高まり、デジタル手術室の拡大が、資本設備の導入をさらに加速させています。さらに、AI、リアルタイム画像診断、データ分析を取り入れた継続的な技術進歩により、病院は手術インフラの近代化を推進しており、これが資本設備セグメントの急速な成長を支えています。

「エンドユーザー別では、予測期間中、外来手術センターセグメントが最も高いCAGRで成長する見通しです。」

これは主に、外科手術が病院からコストの低い外来施設へと移行する傾向が強まっているためです。低侵襲手術、ロボット支援手術、麻酔技術、術後ケアの進歩により、ASC (外来手術センター) で安全に実施できる手術がますます増えています。これらの施設は、従来の病院と比較して、患者の待ち時間の短縮、医療費の削減、回復の早期化、運営効率の向上を実現しています。さらに、有利な保険償還の動向、外来診療を好む患者の増加、専門的な手術インフラへの投資拡大が、ASCの導入をさらに後押ししており、この環境における外科用機器への堅調な需要を支えています。

「予測期間中、アジア太平洋地域が最も高いCAGRで成長すると予想されます。」

アジア太平洋市場は、同地域の膨大な患者数、急速な高齢化、慢性疾患の負担の増大、医療インフラの拡充により、最も高いCAGRを記録すると予想されています。Journal of the American Medical Directors Association (JAMDA) によると、2023年の中国における慢性疾患の有病率は81.1%に達し、心血管、腫瘍、整形外科、神経科の各専門分野における外科的介入への需要が高まっています。さらに、世界経済フォーラムによると、日本は世界でも有数の高齢化社会であり、人口の10%以上が80歳以上となっています。医療費の増加、低侵襲手術やロボット支援手術の普及拡大、高度な医療サービスへのアクセス改善といった要因から、アジア太平洋地域全体で外科用機器の需要が加速しています。

当レポートでは、世界の外科用機器の市場を調査し、市場概要、市場成長への各種影響因子の分析、技術・特許の動向、法規制環境、ケーススタディ、市場規模の推移・予測、各種区分・地域/主要国別の詳細分析、競合情勢、主要企業のプロファイルなどをまとめています。

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要考察

第4章 市場概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- アンメットニーズとホワイトスペース

- 関連市場・異業種との分野横断的機会

- ティア1/2/3企業による戦略的な動き

第5章 業界動向

- ポーターのファイブフォース分析

- マクロ経済見通し

- GDPの動向と予測

- 低侵襲手術 (MIS) 業界の動向

- 外科手術用ロボット業界の動向

- サプライチェーン分析

- バリューチェーン分析

- エコシステム分析

- 価格分析

- 貿易分析

- 2026年~2027年の主な会議・イベント

- 顧客の事業に影響を与える動向/ディスラプション

- 投資と資金調達のシナリオ

- 2025年の米国関税が外科用機器市場に与える影響

第6章 技術の進歩、AIの影響、特許、イノベーション、将来の応用

- 主要な新興技術

- ロボット支援およびコンピュータ支援手術システム

- AIを活用した外科手術用ソフトウェア、分析機能、スマートデバイスとの統合

- 補完的技術

- デジタル手術ワークフロー、トレーニング、コネクテッドエコシステム

- 技術/製品ロードマップ

- 短期 (2025年~2027年) |基盤構築および初期商業化

- 中期 (2027年~2030年) |拡大と標準化

- 長期 (2030年~2035年以降) |大規模な商業化と破壊的変化

- 特許分析

- 将来の応用

- AIを活用したロボット手術およびコンピュータ支援手術

- コネクテッド手術室とデジタルサポートのエコシステム

- AI/生成AIが外科用機器市場に与える影響

第7章 持続可能性と規制状況

- 地域の規制およびコンプライアンス

- 持続可能性への取り組み

- 持続可能性への影響と規制政策イニシアチブ

- 認証、ラベル表示、および環境基準

- 償還分析

第8章 顧客情勢と購買行動

- 意思決定プロセス

- 購入関係者と購入評価基準

- 導入における障壁と内部課題

- 様々なエンドユーザー産業におけるアンメットニーズ

- 市場収益性

第9章 外科用機器市場:タイプ別

- 軟組織外科用機器

- 硬組織外科用機器

- ハイブリッドプラットフォーム

第10章 外科用機器市場:製品別

- インプラント

- 整形外科・スポーツ医学用インプラント

- 心血管インプラント

- 脊椎インプラント

- 神経外科用インプラント

- 歯科インプラント

- 軟組織およびメッシュインプラント

- 眼内インプラント

- その他

- 資本設備

- 手術支援ロボットシステム

- 画像診断・手術ナビゲーションシステム

- エネルギー発生装置およびプラットフォーム

- 手術室統合・可視化システム

- 手術用顕微鏡・エクソスコープ

- 気腹装置・流体管理システム

- 使い捨て消耗品

- 外科用ステープラー・クリップ装着器

- 縫合糸・創傷閉鎖製品

- 使い捨てエネルギー機器

- トロカール・アクセス機器

- 止血剤・シーラント

- 外科用内視鏡機器

- 硬性内視鏡

- 軟性内視鏡

- 再利用可能な手術器具

- 電動器具

- 手持ち式器具

- アクセサリー・関連製品

第11章 外科用機器市場:処置別

- 整形外科

- 心血管

- 一般外科

- 消化器

- 神経

- 婦人科

- 泌尿器科

- 歯科

- 耳鼻咽喉科

- 小児科

- その他

第12章 外科用機器市場:エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- その他

第13章 外科用機器市場:地域別

- 北米

- マクロ経済見通し

- 米国

- カナダ

- 欧州

- マクロ経済見通し

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他

- アジア太平洋

- マクロ経済見通し

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他

- ラテンアメリカ

- マクロ経済見通し

- ブラジル

- メキシコ

- その他

- 中東・アフリカ

- マクロ経済見通し

- GCC諸国

- その他

第14章 競合情勢

- 主要参入企業の戦略/強み

- 収益分析

- 市場シェア分析

- 企業評価マトリックス:主要企業

- 企業評価マトリックス:スタートアップ/中小企業

- 企業評価と財務指標

- ブランド/製品比較

- 競合シナリオ

第15章 企業プロファイル

- 主要企業

- MEDTRONIC PLC

- JOHNSON & JOHNSON

- STRYKER CORPORATION

- B. BRAUN

- INTUITIVE SURGICAL

- SIEMENS HEALTHINEERS AG

- OLYMPUS CORPORATION

- ZIMMER BIOMET HOLDINGS, INC.

- BOSTON SCIENTIFIC CORPORATION

- CONMED CORPORATION

- その他の企業

- BAXTER INTERNATIONAL INC.

- HEALTHIUM MEDTECH LIMITED

- ABBOTT

- GLOBUS MEDICAL, INC.

- BECTON, DICKINSON AND COMPANY

- SMITH+NEPHEW

- MICROPORT SCIENTIFIC CORPORATION

- INTEGRA LIFESCIENCES

- COOK MEDICAL

- ARTHREX, INC.

- ADVANCED MEDICAL SOLUTIONS GROUP PLC

- ASPEN SURGICAL PRODUCTS, INC.

- FUJIFILM HOLDINGS CORPORATION

- KARL STORZ

- STERIS PLC

第16章 調査手法

第17章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 361 Pages

- 納期

- 即納可能