データセンター用発電機の世界市場 (~2031年):タイプ (ディーゼル発電機・天然ガス発電機・バイフューエル発電機・その他)・定格出力 (1 MW以下・1~3 MW・3 MW超)・エンドユーザー・地域別

Data Center Generators Market by Type (Diesel Generator, Natural Gas Generator, Bi-fuel Generator, Others), Power Rating (Up to 1 MW, 1 MW to 3 MW, above 3 MW), End User, and Region - Global Forecast to 2031- 発行日

- ページ情報

- 英文 299 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 2076873

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

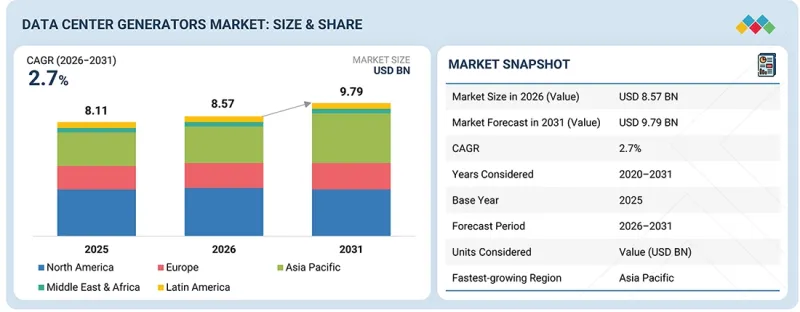

データセンター用発電機の市場規模は急速に拡大しており、2026年の85億7,000万米ドルから、2031年には97億9,000万米ドルへと、CAGR 2.7%で拡大すると予測されています。

事業継続性と災害復旧の重要性が高まっていることが、データセンター施設全体における高度な非常用電源インフラへの投資を後押ししています。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2020年~2031年 |

| 基準年 | 2025年 |

| 予測期間 | 2026年~2031年 |

| 単位 | 金額 (米ドル) |

| セグメント | タイプ別、定格出力別、エンドユーザー別、地域別 |

| 対象地域 | 北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ |

企業やハイパースケール事業者は、電力網の故障、異常気象、電力需要の変動拡大によって引き起こされるダウンタイムのリスクを最小限に抑えるため、冗長化された発電システムの導入をますます進めています。また、エッジコンピューティングや分散型データセンターネットワークの拡大に伴い、複数の拠点にわたるミッションクリティカルな運用を支えることができる、拡張性と信頼性を兼ね備えた発電ソリューションへの需要も高まっています。

データセンター用発電機市場は、エンジン、オルタネーター、制御システム、重要な電気部品の供給に影響を及ぼすサプライチェーンの混乱により、課題に直面しています。大容量発電機の長いリードタイムやインフラ開発の遅延は、ハイパースケール事業者やコロケーション事業者のプロジェクト実行を遅らせる可能性があります。さらに、原材料コストの上昇や、設置・保守作業を行う熟練労働者の不足により、データセンター事業者にとって運用上の複雑さと全体的な導入コストが増大しています。

「タイプ別では、バイフューエル発電機が予測期間中に最も高いCAGRで成長すると見込まれています。」

バイフューエル発電機は、燃料の柔軟性、持続可能性、運用効率への重視が高まっていることから、最も高い成長が見込まれています。これらのシステムはディーゼルと天然ガスの併用で稼働できるため、データセンター事業者は燃料コストの削減、二酸化炭素排出量の低減、長期にわたる停電時のエネルギー耐性の向上を実現できます。 ハイパースケールおよびAI駆動型データセンターへの投資拡大も、も、高密度ワークロードを支えることができる、拡張性が高く、よりクリーンなバックアップ電源ソリューションへの需要をさらに加速させています。さらに、環境規制の強化や企業の炭素排出削減への取り組みにより、事業者は従来のディーゼル専用発電機に代わる低排出型の選択肢を採用するよう促されています。バイフューエル発電機は、特にディーゼル供給の制約や燃料価格の変動が激しくなっている地域において、燃料の入手可能性と供給の安定性を向上させます。信頼性と持続可能性のバランスを両立させる能力により、効率的で将来を見据えたバックアップ電源インフラを求めるハイパースケール、コロケーション、エンタープライズデータセンター施設にとって、ますます魅力的な選択肢となっています。

「出力別では、3 MW超の発電機が、予測期間中に最大の市場シェアを占めると予想されます。」

3 MW超の発電機は、大規模なバックアップ電力容量を必要とするハイパースケールおよびAI駆動型データセンターの導入が増加していることから、最大の市場規模を占めると予想されます。AIトレーニングクラスター、クラウドコンピューティング、ハイパフォーマンスコンピューティング (HPC) ワークロードによる電力消費量の増加が、送電網の停電時にも継続的な運用を支えることができる大容量の発電機システムへの需要を牽引しています。ハイパースケール事業者は、稼働時間の信頼性を確保し、広大なキャンパス全体でサービスを中断なく維持するために、数メガワット規模のバックアップインフラへの投資を拡大しています。さらに、コロケーション施設の拡大やラックあたりの電力密度の向上により、ミッションクリティカルな用途における3MW以上の発電機の導入が加速しています。これらのシステムは、膨大な電力負荷を管理する大規模施設に対して、より優れた拡張性と運用効率も提供します。北米、欧州、アジア太平洋地域におけるハイパースケール開発への積極的な投資も、市場総額において3MW超のセグメントが優位な地位を占めることをさらに後押ししています。

「北米が市場をリードする一方、アジア太平洋地域が、ハイパースケールの急速な拡大とAIインフラへの投資に牽引され、最も急成長している地域です。」

北米は、ハイパースケールクラウドプロバイダーの強力な存在感、AIインフラへの投資拡大、米国とカナダ全域における大規模データセンターキャンパスの継続的な拡張により、市場で最大の市場シェアを占めると予想されます。この地域には、運用の中断を防ぐために信頼性の高い大容量のバックアップ電源システムを必要とするティアIIIおよびティアIV施設が集中しています。さらに、AI、クラウドコンピューティング、ハイパフォーマンスコンピューティング (HPC) のワークロードによる電力消費量の増加が、高度な発電機インフラへの大きな需要を牽引しています。大手テクノロジー企業による積極的な投資や、既存施設におけるバックアップ電源システムの近代化も、同地域の市場優位性をさらに後押ししています。成熟した電力インフラ、高度なサービスネットワーク、厳格な稼働時間基準が整備されていることも、同地域全体での大規模発電機システムの導入拡大に寄与しています。

アジア太平洋地域は、中国、インド、東南アジア、日本、オーストラリアにおける急速なデジタルトランスフォーメーション、クラウド導入の拡大、ハイパースケールおよびコロケーションデータセンターへの投資の増加に支えられ、最も急成長する市場になると予測されています。政府主導のデジタルインフラ整備、インターネット普及率の向上、AI対応施設への需要の高まりも、同地域全体での発電機の導入をさらに加速させています。さらに、世界のクラウドプロバイダーの進出拡大、エッジデータセンターの拡充、企業のデジタル化の進展が、信頼性の高いバックアップ電源インフラへの多額の投資を後押ししています。電力網の信頼性に対する懸念の高まりや電力需要の増加も、アジアの新興市場において、事業者が先進的で燃料の柔軟性が高い発電システムを導入する後押しとなっています。

当レポートでは、世界のデータセンター用発電機の市場を調査し、市場概要、市場成長への各種影響因子の分析、技術・特許の動向、法規制環境、ケーススタディ、市場規模の推移・予測、各種区分・地域/主要国別の詳細分析、競合情勢、主要企業のプロファイルなどをまとめています。

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要考察

第4章 市場概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- アンメットニーズとホワイトスペース

- 関連市場・異業種との分野横断的機会

- 新たなビジネスモデルとエコシステムの変化

- ティア1/2/3企業による戦略的な動き

第5章 業界動向

- ポーターのファイブフォース分析

- マクロ経済指標

- GDPの動向と予測

- 世界のデータセンター電力業界の動向

- 世界のデータセンターUPS業界の動向

- サプライチェーン分析

- エコシステム分析

- 価格分析

- 貿易分析

- 2026年~2027年の主な会議およびイベント

- 顧客の事業に影響を与える動向/ディスラプション

- 投資と資金調達のシナリオ

- ケーススタディ分析

- 2025年米国関税の影響- データセンター用発電機市場

第6章 技術の進歩、AIの影響、特許、イノベーション、将来の応用

- 技術分析

- 主要な新興技術

- 補完的技術

- 隣接技術

- 技術/製品ロードマップ

- 短期 (2026年~2028年) |系統の安定性と低排出ガスを実現するバックアップ電源への移行

- 中期 (2028年~2031年) |インテリジェントエネルギーオーケストレーションとハイブリッド電力統合

- 長期 (2031年~2036年以降) |自律型でカーボンニュートラルな電力エコシステム

- 特許分析

- 将来の応用

- 自律型AI駆動発電機運用および予知保全

- 水素燃料式・カーボンニュートラルなバックアップ電源システム

- ハイブリッド発電機・蓄電池エネルギー貯蔵 (BESS) マイクログリッド

- グリッド連携型および仮想発電所 (VPP) 対応のバックアップインフラストラクチャ

- SMR (小型モジュール炉) によるハイパースケールAIデータセンター向け連続電力供給

- AI/生成AIがデータセンター用発電機市場に与える影響

- 成功事例と実世界での応用例

第7章 規制状況

- 規制状況

第8章 顧客情勢と購買行動

- 意思決定プロセス

- 購買プロセスに関わる主要関係者とその評価基準

- 導入における障壁と内部課題

- 様々なエンドユーザー産業におけるアンメットニーズ

- 市場収益性

第9章 データセンター用発電機市場:燃料タイプ別

- ディーゼル発電機

- 天然ガス発電機

- バイフューエル発電機

- その他の燃料タイプ (ハイブリッド、水素対応、再生可能エネルギー、HVO)

第10章 データセンター用発電機市場:出力定格別

- 最大1MW

- 1MW~2MW

- 2MW~3MW

- 3MW超

第11章 データセンター用発電機市場:用途別

- スタンバイ電源

- プライム電源

- 連続電源

第12章 データセンター用発電機市場:冗長構成別

- N

- N+1

- 2N

- 2N+1

第13章 データセンター用発電機市場:エンドユーザー別

- ハイパースケールデータセンター

- コロケーションデータセンター

- エンタープライズデータセンター

- エッジデータセンター

第14章 データセンター用発電機市場:地域別

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他

- アジア太平洋

- 中国

- 日本

- インド

- その他

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他

- ラテンアメリカ

- ブラジル

- メキシコ

- その他

第15章 競合情勢

- 主要参入企業の戦略/強み

- 収益分析

- 市場シェア分析

- 製品比較

- 企業評価マトリックス:主要企業

- 企業評価と財務指標

- 競合シナリオ

第16章 企業プロファイル

- 主要企業

- CATERPILLAR

- CUMMINS

- ROLLS-ROYCE

- GE VERNOVA

- GENERAC

- REHLKO (KOHLER ENERGY)

- MITSUBISHI HEAVY INDUSTRIES

- ABB

- SIEMENS ENERGY

- ATLAS COPCO

- その他の企業

- HIMOINSA

- BAUDOUIN

- PRAMAC

- FG WILSON

- GENESAL ENERGY

- AKSA POWER GENERATION

- AGGREKO

- JENBACHER

- KIRLOSKAR OIL ENGINES LIMITED

- POWERICA

- DOOSAN ENERBILITY

- MAHINDRA POWEROL

第17章 調査手法

第18章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 299 Pages

- 納期

- 即納可能