自動車内装の世界市場 (~2033年):コンポーネント (HUD・ドアパネル・ドームモジュール・シート・ヘッドライナー・センターコンソール・センタースタック)・素材・自動運転レベル・EV区分・乗用車クラス・内燃機関車区分・地域別

Automotive Interior Market by Component (HUD, Door Panel, Dome Module, Seat, Headliner, Center Console, Center Stack), Material Type, Level of Autonomy, Electric Vehicle, Passenger Car Class, ICE Vehicle Type, and Region - Global Forecast to 2033- 発行日

- ページ情報

- 英文 433 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 2072267

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

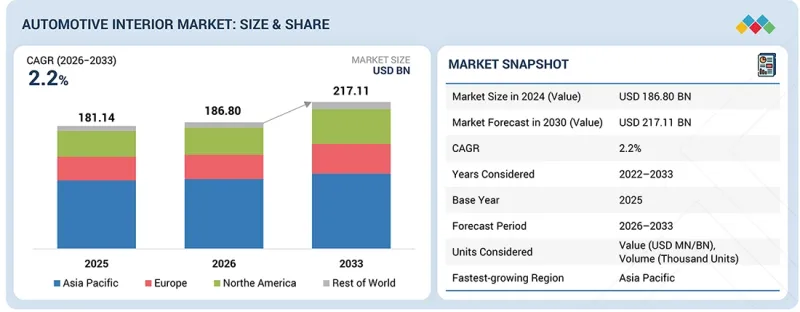

世界の自動車内装の市場規模は、2026年の1,868億米ドルから、2033年までに2,171億1,000万米ドルへと、CAGR 2.2%で拡大すると予測されています。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2026年~2033年 |

| 基準年 | 2025年 |

| 予測期間 | 2026年~2033年 |

| 単位 | 米ドル |

| セグメント | コンポーネント、素材、自動運転レベル、EV区分、乗用車クラス、内燃機関車区分・地域別 |

| 対象地域 | アジア太平洋、欧州、北米、その他の地域 |

自動車内装市場は、さまざまな要因に後押しされ、成長を遂げています。自動車業界では現在、車内技術の進歩や、快適性、コネクティビティ、パーソナライゼーションに対する消費者の期待の高まりにより、OEMに新たな変化への適応が求められています。安全性、快適性、デジタル体験への需要の高まりを背景に、車内空間は急速な変化を遂げています。OEMは、次世代コックピット技術、AI搭載インフォテインメントシステム、ヘッドアップディスプレイ (AR-HUD) の統合を優先するとともに、規制要件を満たし、車両全体の効率を向上させるため、軽量で持続可能かつリサイクル可能な素材を採用しています。消費者がシームレスなデジタル体験やプレミアムな内装環境をますます求める中、業界各社は革新的でモジュール式かつコネクテッドな内装ソリューションに投資しており、内装を将来のモビリティ環境における重要な差別化要因として位置づけています。

予測期間中、シートセグメントが最大の市場シェアを占めると見込まれています。

シートセグメントは、乗員の快適性、安全性、車内体験全体における役割を背景に、最大のシェアを占めると予想されます。シートシステムは、フレーム、フォーム、トリムカバー、調整機構などのコンポーネントで構成されており、OEMやサプライヤーにとって重要な注力分野となっています。プレミアム層の消費者による、高級感のあるキャビンデザインや快適性の向上への需要が高まっていることがイノベーションを加速させており、ベンチレーション機能やヒーター付きシート、マッサージ機能、メモリー設定、高度なサポートシステムといった機能が、中級車やプレミアム車において一般的になりつつあります。

同時に、OEMは軽量化とモジュール式内装アーキテクチャに注力しており、プレミアム車では炭素繊維複合材、ミドルセグメント車ではガラス繊維複合材といった先進素材の採用を推進し、性能と耐久性のバランスを図っています。これらの素材は、シート構造、ダッシュボード、ドアパネル、内装トリムなどの部品に広く使用されており、効率の向上と設計の柔軟性に寄与しています。スマートセンサー、乗員モニタリングシステム、電動シート調整機能などの技術的進歩により、シートはさらにコネクテッドでインテリジェントなシステムへと変貌を遂げています。さらに、低燃費車への需要の高まり、厳格な排出ガス規制、騒音低減や耐久性へのニーズにより、製造各社はリサイクル可能な素材やバイオベースの発泡材といった、持続可能で軽量なソリューションの採用を進めています。全体として、自動車メーカーが快適性、軽量化、プレミアムな内装体験を優先し続ける中、シート分野は自動車内装市場において引き続き主導的な地位を維持すると予想されます。

乗用車セグメントは、予測期間中に力強い成長が見込まれています。

ミッドレンジ乗用車セグメントが最も急速に成長しており、その原動力となっているのはアジア太平洋地域全体での旺盛な需要です。同地域は2025年に世界の乗用車生産台数の50~55%を占めました。中国やインドなどの市場は急速に拡大している一方、欧州や北米でも、OEM各社が先進機能を組み込むための価格設定の柔軟性を獲得しつつあることから、着実な成長が見られます。このセグメントにより、自動車メーカーはコストパフォーマンスに優れたHUD、ヒーターベンチレーション機能付きシート、ADAS機能、コネクテッドインフォテインメントシステムなどを提供できるようになり、最も競争が激しく、販売台数主導のカテゴリーとなっています。ミッドレンジカテゴリーでは、コンパクトおよびミッドサイズSUVが各地域で需要を牽引しており、OEM各社は、アンビエント照明、大型タッチスクリーン、スマートシートなどの快適性、安全性、デジタル機能を量産モデルに組み込むようになっています。この変化により、ミッドレンジ乗用車は機能豊富な車内空間へと変貌を遂げており、内装市場の成長の中核的な原動力としての地位を確立しています。

予測期間中、アジア太平洋地域が最大の市場シェアを占める見込みです。

アジア太平洋地域は、中国とインドを筆頭に、日本や韓国がこれに続き、高い自動車生産台数、堅調な国内需要、先進的な内装技術の急速な普及に牽引され、自動車内装市場を独占しています。2025年時点で、同地域の乗用車市場は主にミッドレンジセグメント (50~55%) に偏っており、次いでエコノミーセグメント (20~25%) 、プレミアムセグメント (15~20%) が続いています。これは、同地域が販売台数を重視しつつも機能性を重視する市場構造を反映しています。

当レポートでは、世界の自動車内装の市場を調査し、市場概要、市場成長への各種影響因子の分析、技術・特許の動向、法規制環境、ケーススタディ、市場規模の推移・予測、各種区分・地域/主要国別の詳細分析、競合情勢、主要企業のプロファイルなどをまとめています。

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要考察

第4章 市場概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- アンメットニーズとホワイトスペース

- 関連市場・異業種との分野横断的機会

- ティア1/2/3企業による戦略的な動き

第5章 業界動向

- マクロ経済見通し

- GDPの動向と予測

- 世界の自動車内装業界の動向

- サプライチェーン分析

- 価格分析

- 部品の平均販売価格推移:車両タイプ別

- 部品の平均販売価格動向:地域別

- エコシステム分析

- 自動車内装市場に影響を与える動向/変化

- 貿易分析

- ケーススタディ分析

- サプライヤー分析

- 投資シナリオ

- 特許分析

- 2026年~2027年の主要な会議およびイベント

第6章 技術の進歩、AIによる影響、特許、イノベーション、将来の戦略的応用

- 技術分析

- 主要技術

- 隣接技術

- 補完的技術

- AI/生成AIが自動車内装市場に与える影響

- EU・インド自由貿易協定が自動車内装市場に与える影響

- イラン・イスラエル戦争が自動車・運輸業界に与える影響

- 将来のコックピットの進化の影響

- 自動運転レベルが車内空間の再構成に与える影響

第7章 規制状況

- 地域規制および遵守事項

第8章 顧客情勢と購買行動

- 意思決定プロセス

- 購買プロセスにおける主要なステークホルダーとその評価基準

- 導入における障壁と内部課題

- 様々なエンドユーザー産業におけるアンメットニーズ

- 市場収益性

第9章 自動車内装市場:コンポーネントタイプ別

- センタースタック

- ヘッドアップディスプレイ (HUD)

- インストルメントクラスター

- 後部座席エンターテイメント

- ドームモジュール

- ヘッドライナー

- シート

- 室内照明

- ドアパネル

- センターコンソール

- その他

- 接着剤・テープ

- 室内装飾

- 業界の主要動向

第10章 自動車内装市場:EVタイプ別

- バッテリー式電気自動車 (BEV)

- 燃料電池電気自動車 (FCEV)

- ハイブリッド電気自動車 (HEV)

- プラグインハイブリッド電気自動車 (PHEV)

- 業界の主要動向

第11章 自動車内装市場:内燃機関車区分別

- 乗用車 (PC)

- 小型商用車 (LCV)

- 大型商用車 (HCV)

- 業界の主要動向

第12章 自動車内装市場:自動運転レベル別

- 非自動運転車

- 半自動運転車

- 自動運転車

- 業界の主要動向

第13章 自動車内装市場:素材別

- ポリカーボネート&アクリロニトリルブタジエンスチレン

- ポリプロピレン (PP)

- ポリウレタン (PU)

- 複合材料

- PVC/熱可塑性樹脂

- レザー/合成皮革

- 生地/繊維

- 金属

- 業界の主要動向

第14章 自動車内装市場:乗用車クラス別

- エコノミー車

- ミッドレンジ車

- ラグジュアリー車

- 業界の主要動向

第15章 自動車内装市場:地域別

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- タイ

- その他

- 欧州

- ドイツ

- フランス

- 英国

- スペイン

- イタリア

- ロシア

- トルコ

- その他

- 北米

- 米国

- カナダ

- メキシコ

- その他の地域

- ブラジル

- イラン

- 南アフリカ

第16章 競合情勢

- 主要参入企業の戦略/強み

- 市場シェア分析

- 収益分析

- 企業評価と財務指標

- ブランド/製品比較

- 企業評価マトリックス:主要企業

- 企業評価マトリックス:スタートアップ/中小企業

- 競合シナリオ

第17章 企業プロファイル

- 主要企業

- FORVIA

- YANFENG

- LEAR CORPORATION

- ADIENT PLC.

- CONTINENTAL AG

- ANTOLIN

- MOTHERSON

- TOYOTA BOSHOKU CORPORATION

- ROBERT BOSCH GMBH

- HYUNDAI MOBIS

- DENSO CORPORATION

- ZF FRIEDRICHSHAFEN AG

- PANASONIC HOLDINGS CORPORATION

- VALEO

- DRAXLMAIER GROUP

- その他の企業

- NIPPON SEIKI CO., LTD.

- YAZAKI CORPORATION

- RENESAS ELECTRONICS CORPORATION

- JAPAN DISPLAY, INC.

- MAGNA INTERNATIONAL INC.

- HARMAN INTERNATIONAL

- SAINT-GOBAIN

- PIONEER CORPORATION

- VISTEON CORPORATION

- FUJITSU LIMITED

第18章 調査手法

第19章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 433 Pages

- 納期

- 即納可能