可塑剤の世界市場:製品グレード別、由来別、用途別、最終用途産業別、地域別 - 2031年までの予測

Plasticizers Market by Product Grade, Origin, Application, End-Use Industry, and Region - Global Forecast to 2031- 発行日

- ページ情報

- 英文 324 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 2072263

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

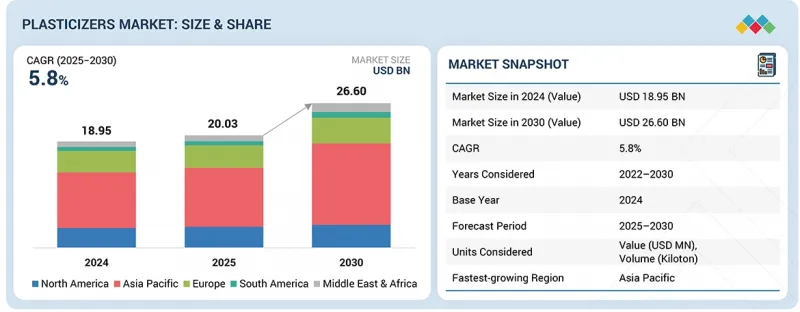

世界の可塑剤の市場規模は、2026年の211億4,000万米ドルから、2031年までに275億1,000万米ドルへと成長し、予測期間中のCAGRは5.4%になると見込まれています。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2022年~2031年 |

| 基準年 | 2025年 |

| 予測期間 | 2026年~2031年 |

| 算定単位 | 金額(100万米ドル)および数量(キロトン) |

| セグメント | 製品グレード別、由来別、用途別、最終用途産業別、地域別 |

| 対象地域 | 北米、アジア太平洋、欧州、中東・アフリカ、南米 |

世界の可塑剤市場の成長は、主に建設、自動車、電気・電子、包装、およびヘルスケア分野における柔軟性のあるPVCへの需要増加によって牽引されています。急速な都市化とインフラ開発により、特に新興国において、PVCパイプ、床材、屋根用シート、壁材の消費量が増加しています。送電網、再生可能エネルギープロジェクト、電気自動車、および通信インフラへの投資拡大が、可塑剤を含む電線・ケーブル製品の需要をさらに押し上げています。医療機器、血液バッグ、点滴チューブ、およびフレキシブル包装の成長も、市場の拡大を支えています。さらに、工業化の進展、消費財生産の増加、および非フタル酸系およびバイオベースの可塑剤における技術的進歩が、新たな成長機会を生み出しています。アジア太平洋地域における活発な製造活動と、持続可能性を重視した製品イノベーションの継続が、世界の市場の発展を加速させ続けています。

「由来別では、予測期間中、石油化学系セグメントが最大の市場シェアを占めると予想されます。」

石油化学製品は、無水フタル酸、2-エチルヘキサノール、ブタノール、その他のオキソアルコールをはじめとする豊富な原料に支えられた、確立されたコスト効率に優れた高度に統合されたサプライチェーンを有しているため、可塑剤市場全体において最大の供給源となっています。成長を続ける世界のPVC加工業界において、DINP、DOTP、DIDPなどの石油化学系可塑剤の使用は定着しており、これらすべての製品に対する継続的な需要を生み出しています。さらに、これらの製品の主要メーカーは、統合された石油化学事業、規模の経済、そして確立された流通システムの恩恵を受けており、バイオベースの可塑剤への関心が高まっているにもかかわらず、石油化学系可塑剤が市場を独占し続けています。

製品グレード別では、予測期間中、フタル酸系可塑剤セグメントが最大の市場シェアを占めると見込まれています。

フタル酸系可塑剤は、長年にわたる商業利用の実績、コスト競争力、幅広い入手可能性、および軟質PVC用途における優れた性能により、可塑剤市場全体の中で最大のセグメントを占めています。DINP、DIDP、DEHPなどの製品は、柔軟性、耐久性、加工性、およびPVCとの相性の面で効果的なバランスを提供しており、建築資材、電線・ケーブル、自動車部品、床材、壁材、工業製品などで広く使用されています。大規模な生産インフラ、成熟したサプライチェーン、上流の石油化学原料との統合により、メーカーは大幅な規模の経済を実現し、競争力のある価格を維持することが可能となっています。さらに、フタル酸系可塑剤は実績のある性能を持ち、規制上の制限が限定的な多くの非敏感用途において、依然として優先的に選択されています。フタル酸系以外の代替品の採用が増加しているにもかかわらず、フタル酸系可塑剤は、そのコストパフォーマンスの優位性と広範な既存用途基盤により、世界の消費量を引き続き支配しています。

「アジア太平洋地域は、予測期間中に最大の市場シェアを占めると推定されています。

アジア太平洋地域は、中国、インド、日本、韓国、東南アジア諸国などの主要経済圏における急速な工業化、都市化、インフラ開発に支えられ、PVCの生産、加工、消費において支配的な地位を占めていることから、可塑剤の最大市場となっています。同地域では、建設、自動車、電気・電子、包装、医療、工業製造の各セクターが堅調かつ急速に拡大しています。住宅・商業建築、交通網、送電インフラ、再生可能エネルギープロジェクト、および消費財製造への大規模な投資が、可塑剤の消費を牽引し続けています。さらに、統合型石油化学コンビナートの存在、豊富な製造能力、競争力のある生産コスト、そして強力な輸出志向型産業が、需要をさらに後押ししています。人口の増加、可処分所得の向上、および下流のPVC加工能力の拡大により、アジア太平洋地域は今後も世界最大かつ最も影響力のある可塑剤市場であり続けることが確実です。

可塑剤市場には、BASF(ドイツ)、Eastman Chemical Company(米国)、Evonik Industries AG(ドイツ)、Exxon Mobil Corporation(米国)、UPC Technology Corporation(台湾)、AEKYUNG(韓国)、LG Chem(韓国)、NAN YA PLASTICS CORPORATION(台湾)、KLJ Group(インド)、Bluesail Chemical Group(中国)といった主要企業で構成されています。本調査では、可塑剤市場におけるこれらの主要企業について、企業プロファイル、最近の動向、および主要な市場戦略を含む詳細な競合分析を行っています。

調査範囲

当レポートでは、可塑剤市場を原産地、製品グレード、用途、最終用途産業、および地域に基づいてセグメント化し、各地域における市場全体の規模に関する推計値を提供しています。主要な業界参入企業について詳細な分析を行い、可塑剤市場に関連する事業概要、製品・サービス、主要戦略、および事業拡大に関する洞察を提供しています。

当レポートを購入する主なメリット

本調査レポートは、業界分析(業界動向)、主要企業の市場ランキング分析、企業プロファイルなど、さまざまなレベルの分析に焦点を当てており、これらを総合することで、可塑剤市場の競合情勢、新興および高成長セグメント、高成長地域、ならびに市場促進要因・課題に関する全体像を提供します。

当レポートでは、以下の点について洞察を提供しています:

- 成長要因の分析:(インフラおよび建設用途における柔軟性PVCの消費拡大)、制約要因(石油化学原料価格の変動および利益率圧縮のリスク)、機会(バイオベースおよび低炭素可塑剤技術の商業的拡大)、課題(汎用セグメントにおける生産能力過剰および価格圧力)など、可塑剤市場の成長に影響を与える要因

- 市場浸透度:世界の可塑剤市場における主要企業が提供する可塑剤に関する包括的な情報

- 製品開発・イノベーション:可塑剤市場における今後の技術動向、新製品の発売、事業拡大、および買収に関する詳細な分析

- 市場開発:収益性の高い新興市場に関する包括的な情報-当レポートでは、地域別の可塑剤市場を分析しています。

- 市場生産能力:入手可能な範囲で各企業の生産能力を提示するとともに、可塑剤市場における今後の生産能力見通しについても記載しています。

- 競合評価:可塑剤市場における主要企業の市場シェア、戦略、製品、および製造能力に関する詳細な評価

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要考察

第4章 市場概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- アンメットニーズと未開拓分野

- 相互接続された市場と異業種間の機会

- ティア1/2/3参入企業別戦略的な動き

第5章 業界動向

- ポーターの5つの競争要因分析

- マクロ経済指標

- サプライチェーン分析

- 価格分析

- エコシステム分析

- 貿易分析

- 2026年~2027年の主な会議・イベント

- 顧客ビジネスに影響を与える動向/混乱

- 投資と資金調達のシナリオ

- 事例研究分析

- 2025年の米国関税が可塑剤市場に与える影響

第6章 技術進歩、AIによる影響、特許、イノベーション、そして将来の応用

- 主要技術

- 補完的な技術

- 隣接技術

- 技術/製品ロードマップ

- 特許分析

- 将来の応用

- AI/生成AIが可塑剤市場に与える影響

- 成功事例と実世界での応用例

第7章 規制状況と持続可能性への取り組み

- 地域規制および遵守事項

- 持続可能性への取り組み

- 持続可能性への影響と規制政策イニシアチブ

- 認証、ラベル表示、および環境基準

第8章 顧客情勢と購買行動

- 意思決定プロセス

- 主要な利害関係者と購入基準

- 導入における障壁と内部課題

- 様々な最終用途産業におけるアンメットニーズ

- 市場収益性

第9章 可塑剤市場(製品グレード別)

- イントロダクション

- フタル酸エステル系可塑剤

- フタル酸エステル不使用の可塑剤

第10章 可塑剤市場(由来別)

- イントロダクション

- 石油化学系可塑剤

- バイオベース可塑剤

第11章 可塑剤市場(用途別)

- イントロダクション

- 床材・壁材

- 電線・ケーブル

- フィルム&シート

- コーティングされた生地

- パイプとチューブ

- その他

第12章 可塑剤市場(最終用途産業別)

- イントロダクション

- 建築・建設

- 自動車

- 電気・電子

- 包装

- ヘルスケア・医療

- その他

第13章 可塑剤市場(地域別)

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 台湾

- その他

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- その他

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他

- 南米

- アルゼンチン

- ブラジル

- その他

第14章 競合情勢

- 主要参入企業の戦略/強み

- 市場シェア分析、2025年

- 収益分析

- 企業評価マトリックス:主要企業、2025年

- 企業評価マトリックス:スタートアップ/中小企業、2025年

- ブランド比較

- 企業評価と財務指標

- 競合シナリオ

第15章 企業プロファイル

- 主要参入企業

- BASF

- EASTMAN CHEMICAL COMPANY

- EVONIK INDUSTRIES AG

- EXXON MOBIL CORPORATION

- UPC TECHNOLOGY CORPORATION

- AEKYUNG

- LG CHEM

- NAN YA PLASTICS CORPORATION

- KLJ GROUP

- BLUESAIL CHEMICAL GROUP

- その他の企業

- DEZA, A.S.

- LANXESS

- PERSTORP

- POLYNT S.P.A

- PROVIRON HOLDINGS NV

- VALTRIS SPECIALTY CHEMICALS

- HANWHA SOLUTIONS CORPORATION

- DIC CORPORATION

- KAO CORPORATION

- MITSUBISHI CHEMICAL GROUP CORPORATION

- ADEKA CORPORATION

- CARGILL INCORPORATED

- GALATA CHEMICALS

- JIANGSU ZHENGDAN CHEMICAL INDUSTRY CO., LTD.

- SABIC

第16章 調査手法

第17章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 324 Pages

- 納期

- 即納可能