EVバッテリーの世界市場:バッテリータイプ別、材料タイプ別、バッテリー形態別、バッテリー容量別、推進方式別、車両タイプ別、手法別、リチウムイオンバッテリーコンポーネント別、地域別 - 2035年までの予測

EV Battery Market by Battery Type (Li-ion, SSB), Vehicle Type (PC, LCV, MHCV, Bus), Propulsion (BEV, PHEV), Battery Form (Prismatic, Pouch, Cylindrical), Material Type, Battery Capacity, Method and Region - Global Forecast to 2035

- 発行日

- ページ情報

- 英文 414 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 2064091

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

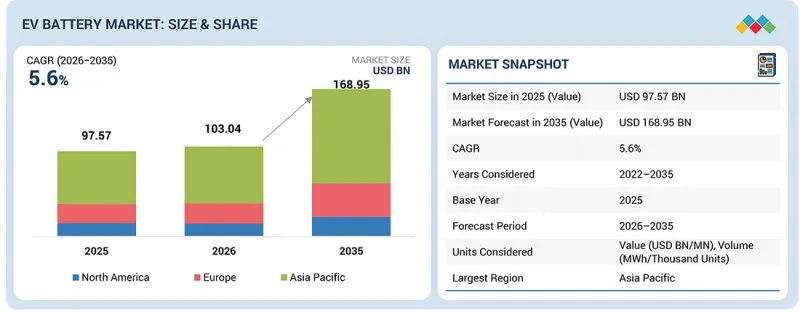

EVバッテリーの市場規模は、2026年の 1,030億4,000万米ドルから、2035年までに1,689億5,000万米ドルに達すると予測されており、CAGRは5.6%となる見込みです。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2026年~2035年 |

| 基準年 | 2025年 |

| 予測期間 | 2026年~2035年 |

| 対象単位 | 10億米ドル |

| セグメント | バッテリータイプ別、材料タイプ別、バッテリー形態別、バッテリー容量別、推進方式別、車両タイプ別、手法別、リチウムイオンバッテリーコンポーネント別、地域別 |

| 対象地域 | アジア太平洋、欧州、北米 |

EVバッテリー市場において、バッテリーの形状は戦略的な差別化要因として台頭しています。これは、メーカー各社がセルレベルのエネルギー密度の最大化のみを追求するのではなく、コスト、車両のパッケージング、生産の拡張性を考慮してバッテリーシステムを最適化することが増えているためです。プリズム型セルは、空間利用効率の高さとパックへの組み込みの簡素化により、大衆向けEVでの採用が拡大している一方、パウチ型セルは引き続きプレミアム車や高性能志向の用途に採用されています。同時に、自動車メーカーが自動製造、充電性能、および構造的なバッテリー統合を優先するにつれて、大型円筒形セルの採用も拡大しており、バッテリーアーキテクチャはEVプラットフォームの競争力においてますます重要な要素となっています。

予測期間中、50~110 kWhのバッテリー容量がEVバッテリー市場を牽引すると予想されます。

50~110 kWhのバッテリー容量セグメントは、航続距離、バッテリーコスト、充電性能、車両重量のバランスが取れていることから、EVバッテリー市場を牽引すると予想されます。このバッテリー容量範囲は、一般大衆向けおよびプレミアムBEVの両方において好まれる選択肢となっており、通常、実走行距離は350~650 kmを実現しています。OEM各社は、世界的に引き続き堅調な需要が見込まれるSUV、クロスオーバー、長距離走行型セダンに対応するため、この容量範囲を軸に車両プラットフォームの設計を進める傾向が強まっています。例えば、2025年には、世界の乗用EV販売台数の70%近くが、50~110 kWhのバッテリー容量を搭載した車両に集中しました。セル化学の進歩とバッテリーパックの統合技術により、OEM各社は50~110 kWhの容量範囲内で航続距離を最大化できるようになっています。LFP、NMC、シリコン強化負極などの高エネルギー密度化学系はエネルギー貯蔵効率を向上させ、一方、セル・トゥ・パック(CTP)や構造型バッテリー設計は、バッテリーパックの大型化を必要とせずに、パックの有効容量を増やし、システム重量を軽減します。さらに、バッテリーパックのコスト低下と急速充電性能の向上により、50~110 kWhのバッテリーカテゴリーに属する車両は、乗用車および小型商用車の各セグメントにおいて、商業的にますます魅力的なものとなっています。

予測期間中、BEVセグメントがEVバッテリー市場を牽引すると予想されます。

BEVは、大容量のバッテリーパックに完全に依存しているため、ハイブリッド車と比較して1台あたりのバッテリー需要が大幅に高くなり、EVバッテリー市場を牽引すると予想されます。バッテリー価格の下落、エネルギー密度の向上、および急速充電インフラの拡充が、乗用車および商用車の両セグメントにおけるBEVの普及加速を支えています。EVバッテリーパックの平均価格は、2021年の約132米ドル/kWhから2025年には100米ドル/kWhを下回る水準まで低下し、車両の価格競争力が向上するとともに、BEVの大規模な普及が加速しています。さらに、欧州や中国などの主要市場において、ゼロ排気管排出車両に対する規制上の重点が置かれていることが、プラグインハイブリッド車よりもBEVの成長を後押しし続けています。自動車メーカー各社も、車両効率の向上、航続距離の延長、および製造規模の拡大を図るため、BEV専用プラットフォームへの投資を拡大しています。2025年においても、BEVは世界の電気自動車販売台数の大部分を占め続けています。手頃な価格帯からプレミアム車種に至るまで、新モデルの継続的な投入により、バッテリー需要は堅調に推移すると予想されます。例えば、2026年3月、BYDは「Blade Battery 2.0」と高出力充電プラットフォームを発表しました。これにより、充電時間を約5分で10%から70%まで短縮できるほか、前世代と比較してエネルギー密度も向上しています。こうした開発はBEVの普及を促進し、世界のEVバッテリー市場の持続的な成長を支えています。

予測期間中、欧州はEVバッテリー市場において大きなシェアを占めると見込まれています。

欧州では、バッテリー生産の現地化が進んでいること、車両の電動化に対する強力な規制面での支援、および地域全体でのEV需要の拡大により、EVバッテリー市場において大きなシェアを占めると予想されます。同地域では、輸入バッテリーへの依存度を低減し、供給の安定性を強化するため、セル製造、バッテリー材料、パック組立、リサイクルへの投資を通じて、バッテリーのバリューチェーンを拡大しています。ドイツ、フランス、スウェーデンなどの国々は、地域におけるギガファクトリーの開発やバッテリーエコシステムの拡大を引き続き支援しています。この移行は、大規模な投資計画によってさらに後押しされており、欧州では長期的な産業競争力を強化するため、2026年5月時点でEV製造、バッテリーサプライチェーン、充電インフラにわたり、総額約2,350億米ドルの投資が発表されています。さらに、車両のCO2排出量削減やバッテリーの持続可能性に焦点を当てた欧州の規制により、OEMやバッテリーメーカーは、現地化された先進的なバッテリー技術の導入を加速させようとしています。

EVバッテリー市場は、Contemporary Amperex Technology Co., Limited(中国)、BYD Company Ltd.(中国)、LG Energy Solution(韓国)、CALB(中国)、Gotion Inc.(中国)などの主要企業が主導しています。これらの企業は、エネルギー密度、充電速度、安全性能、および航続距離の向上を目的とした、先進的なバッテリーセルおよび統合型バッテリーパックソリューションを提供しています。

調査範囲:

当レポートでは、EVバッテリー市場を、バッテリータイプ(リチウムイオン、SSB)、車両タイプ(乗用車、軽商用車、中型・大型商用車、バス)、駆動方式(BEV、PHEV)、バッテリー形状(角型、パウチ型、円筒型)、材料タイプ、バッテリー容量、方式、リチウムイオンバッテリータイプ、および地域別に分析しています。また、EVバッテリー市場エコシステムの主要参入企業に関する競合情勢や企業プロファイルについても網羅しています。また、本調査では、主要市場参入企業に関する詳細な競合分析に加え、各社の企業プロファイル、製品および事業提供に関する主な観察事項、最近の動向、主要な市場戦略についても取り上げています。

当レポートを購入する主なメリット:

- 当レポートは、EVバッテリー市場全体およびそのサブセグメントにおける売上高の最も正確な推計値に関する情報を提供することで、市場をリードする企業や新規参入企業の皆様を支援します。

- 当レポートは、利害関係者が競合情勢を理解し、自社のビジネスをより良い位置づけに導き、適切な市場参入戦略を策定するためのさらなる洞察を得るのに役立ちます。

- また、当レポートは、利害関係者が市場の動向を把握するのに役立ち、主要な市場促進要因、抑制要因、課題、および機会に関する情報を提供します。

- また、当レポートは、利害関係者がEVバッテリー市場の現在および将来の価格動向を理解する上でも役立ちます。

当レポートでは、以下のポイントに関する洞察を提供しています:

- 主要な促進要因(Battery-as-a-Serviceやバッテリー交換対応設計の普及拡大、超急速充電用バッテリーに対するOEMの需要)の分析、制約要因(中国中心のEVバッテリーサプライチェーンの集中)、機会(低コストEVプラットフォーム向けナトリウムイオン電池、バッテリーリサイクルおよびブラックマス回収のエコシステム、中国国外におけるバッテリーサプライチェーンの現地化)、および課題(ギガファクトリーの規模拡大に伴う多額の設備投資負担、熱管理、安全性、および急速充電別性能劣化の課題)

- 製品開発/イノベーション:EVバッテリー市場における今後の技術動向や研究開発活動に関する詳細な分析。

- 市場開発:収益性の高い市場に関する包括的な情報-当レポートでは、さまざまな地域におけるEVバッテリー市場を分析しています。

- 市場の多様化:EVバッテリー市場における未開拓地域、最近の動向、および投資に関する網羅的な情報。

- 競合分析:EVバッテリー市場における、Contemporary Amperex Technology Co., Limited(中国)、BYD Company Ltd.(中国)、LG Energy Solution(韓国)、CALB(中国)、Gotion Inc.(中国)などの主要企業の市場シェア、成長戦略、製品ラインナップに関する詳細な評価。

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要考察

第4章 市場概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- アンメットニーズと未開拓分野

- 相互接続された市場と異業種間の機会

- ティア1/2/3企業による戦略的な動き

第5章 業界動向

- マクロ経済指標

- 顧客ビジネスに影響を与える動向と変化

- 価格分析

- エコシステム分析

- サプライチェーン分析

- 事例研究分析

- 投資と資金調達のシナリオ

- 取引データ

- 2026年~2027年の主な会議およびイベント

- バッテリーリサイクルエコシステムがEVバッテリーサプライチェーンに与える影響

- 2026年のイラン・米国紛争がEVバッテリー市場に与える影響

第6章 技術の進歩

- 特許分析

- 技術分析

- 主要技術

- 補完的な技術

- 隣接技術

第7章 規制状況

- 地域規制および遵守事項

第8章 顧客情勢と購買行動

- 意思決定プロセス

- 購入者の利害関係者と購入評価基準

第9章 OEM、サプライヤー、および材料分析

- サプライヤー分析

- CONTEMPORARY AMPEREX TECHNOLOGY CO., LIMITED

- CALB

- GOTION, INC.

- SK INNOVATION CO. LTD.

- EVE ENERGY CO., LTD.

- SAMSUNG SDI

- OEM分析

- 主要バッテリーサプライヤー:生産拠点と生産能力の拡大

- CONTEMPORARY AMPEREX TECHNOLOGY CO., LIMITED

- LG ENERGY SOLUTIONS

- EVE ENERGY CO., LTD.

- GOTION INC.

- SK ON CO., LTD.

- SAMSUNG SDI

- CALB

- TOSHIBA CORPORATION

- PANASONIC ENERGY

- TOYOTA BATTERY CO., LTD.

- SUNWODA ELECTRONICS CO., LTD.

- TOYOTA INDUSTRIES CORPORATION

- VERKOR SA

- AUTOMOTIVE CELLS COMPANY

- PRIME PLANET ENERGY & SOLUTIONS, INC.

- AESC

- VEHICLE ENERGY JAPAN INC.

- BLUE ENERGY CO., LTD.

- GS YUASA INTERNATIONAL LTD.

- 主要EVバッテリーメーカーの生産能力動向(2022年~2025年)

- リチウムイオン電池に使用される原材料および資源における新たな動向

- コバルト

- リチウム

- ニッケル

- 黒鉛

第10章 電気自動車用バッテリーにおける中国の支配力拡大に関する考察

- 中国における主要EVバッテリーメーカーの市場シェア(2025年)

- 中国:月間蓄電池設置動向、2023年~2025年

- 中国:月間電池生産動向、2023年~2025年

第11章 EVバッテリー市場(バッテリータイプ別)

- リチウムイオン

- ソリッドステート

- その他のバッテリータイプ

- ニッケル水素

- 主要な洞察

第12章 EVバッテリー市場(材料タイプ別)

- コバルト

- リチウム

- 天然黒鉛

- マンガン

- 鉄

- リン酸塩

- ニッケル

- その他

- 主要な洞察

第13章 EVバッテリー市場(バッテリー形態別)

- プリズム

- パウチ

- 円筒形

- 主要な洞察

第14章 EVバッテリー市場(バッテリー容量別)

- 50kWh未満

- 50~110kWh

- 111~200kWh

- 201~300kWh

- 300kWh以上

- 主要な洞察

第15章 EVバッテリー市場(推進方式別)

- 電気自動車

- PHEV

- FCEV

- HEV

- 主要な洞察

第16章 EVバッテリー市場(車両タイプ別)

- 乗用車

- 小型商用車

- 中型・大型トラック

- バス

- 主要な洞察

第17章 EVバッテリー市場(手法別)

- ワイヤボンディング

- レーザー接合

- 超音波金属溶接

第18章 EVバッテリー市場(リチウムイオンバッテリーコンポーネント別)

- 正極

- 負極

- 電解質

- 分離器

第19章 EVバッテリー市場(地域別)

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 欧州

- ドイツ

- フランス

- イタリア

- 英国

- スペイン

- ノルウェー

- スウェーデン

- デンマーク

- 北米

- 米国

- カナダ

- メキシコ

第20章 競合情勢

- 主要参入企業の戦略/強み

- 市場シェア分析、2025年

- 電気自動車用バッテリー市場シェア動向分析、2022年~2025年

- 収益分析

- 企業評価と財務指標

- ブランド/製品比較

- 企業評価マトリックス:主要企業、2025年

- 企業評価マトリックス:スタートアップ/中小企業、2025年

- 競合シナリオ

第21章 企業プロファイル

- 主要参入企業

- CONTEMPORARY AMPEREX TECHNOLOGY CO., LIMITED

- BYD COMPANY LTD.

- LG ENERGY SOLUTION

- CALB

- GOTION, INC.

- SK INNOVATION CO. LTD.

- PANASONIC HOLDINGS CORPORATION

- EVE ENERGY CO., LTD.

- SAMSUNG SDI

- SUNWODA ELECTRONIC CO., LTD.

- TOSHIBA CORPORATION

- MITSUBISHI CORPORATION

- その他の企業

- EXIDE INDUSTRIES LIMITED

- E-ONE MOLI ENERGY CORP.

- ALTAIR NANOTECHNOLOGIES INC.

- CLARIOS

- LECLANCHE SA

- ENVISION GROUP

- A123 SYSTEMS(SUBSIDIARY OF WANXIANG GROUP)

- GS YUASA INTERNATIONAL LTD.

- AUTOMOTIVE ENERGY SUPPLY CORPORATION

- REPT BATTERO ENERGY CO LTD.

- AUTOMOTIVE CELLS COMPANY

- BLUEOVAL SK

- CELLFORCE GROUP GMBH

- ULTIUM CELLS

- ONE BATTERY

- SILA NANOTECHNOLOGIES INC.

- MORROW BATTERIES

- ENERSYS

第22章 調査手法

第23章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 414 Pages

- 納期

- 即納可能