エネルギー&ユーティリティ事業向けアナリティクスの世界市場 (~2031年):用途・エンドユーザー別

Energy and Utilities Analytics Market by Application, End User - Global Forecast to 2031

- 発行日

- ページ情報

- 英文 431 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 2064083

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

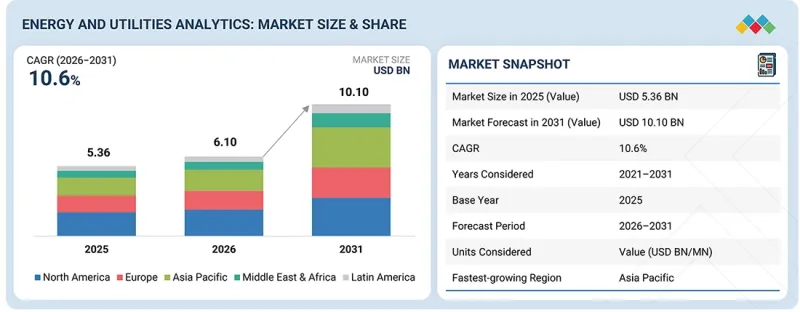

世界のエネルギー&ユーティリティ事業向けアナリティクスの市場規模は急速に拡大しており、2026年の約61億米ドルから、2031年には101億米ドルへと拡大し、CAGRは10.6%になると予測されています。

この市場は、いくつかの促進要因により著しい成長を遂げています。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2021年~2031年 |

| 基準年 | 2025年 |

| 予測期間 | 2026年~2031年 |

| 単位 | 金額(米ドル) |

| セグメント | 提供区分、導入形態、組織形態、用途、エンドユーザー |

| 対象地域 | 北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ |

中でも重要なのは、アナリティクスシステムの導入を促進し、運用効率を向上させる送配電網の近代化への投資の拡大です。さらに、再生可能エネルギーの普及が進むにつれ、変動性を管理し、信頼性を確保するための高度な予測ソリューションが必要となっています。スマートメーターの広範な導入も、ユーティリティ事業者の業務を変革しており、データ駆動型の意思決定への移行や資源管理の最適化を可能にしています。こうした進歩は、持続可能性と近代化に向けた業界の転換と一致しており、ユーティリティ事業者の能力を大幅に向上させています。

それにもかかわらず、市場にはおおきな制約や課題が存在します。レガシーインフラは大きな障壁となっており、高度なアナリティクスの統合を制限し、ユーティリティ事業者が技術革新の恩恵を十分に享受することを妨げています。サイバーセキュリティやデータプライバシーに関する懸念も導入の取り組みをさらに複雑化させ、コストの増加や運用リスクの増大につながっています。一方で、機会も存在します。特に、AIを活用した予知保全は、新たな収益源を創出し、サービスの信頼性を向上させる可能性があります。また、電気自動車の普及拡大によって負荷アナリティクスへの需要が高まっていることや、エッジアナリティクスを促進する分散型エネルギーシステムへの移行も、大きな成長機会をもたらしています。ただし、大規模導入における投資対効果の実証は依然として課題であり、リアルタイムデータ処理の必要性によって生じる複雑性も課題となっています。

「業種別では、小売・Eコマースが予測期間中に最も高い成長率を示す見通し」

「提供区分別では、サービスが最も高い成長を示すと予測」

ユーティリティ事業者がデジタルトランスフォーメーションの取り組みに向けて、コンサルティング、システム統合、マネージドサービス、アナリティクス導入支援をますます必要とする中で、サービス分野は急速に成長すると予測されています。エネルギー&ユーティリティ事業向けアナリティクスの市場は、組織が堅牢なアナリティクスソリューションを適切に導入、統合、管理、維持できるようにするために不可欠な専門的・運用的支援サービスを提供します。これらのサービスは、コンサルティング、導入、カスタマイズ、システム統合、技術サポート、継続的管理を含む、アナリティクスのライフサイクル全体を通じてユーティリティ事業者にとって極めて重要です。エネルギーインフラ、スマートグリッドの取り組み、分散型エネルギー資源の複雑さが増すにつれ、ユーティリティ事業者は膨大な量の運用データを効果的に管理するために、専門のサービスプロバイダーに依存するようになっています。予知保全サポート、資産パフォーマンス分析、停電管理の最適化、顧客分析、規制報告支援といった一般的なサービスは、進展を促すうえで重要です。クラウドコンピューティング、AI、IoT技術の採用が急増する中、統合、サイバーセキュリティ、技術サポートサービスの必要性はさらに高まっています。ユーティリティ事業者がデジタルトランスフォーメーションの道のりを歩み始めるにあたり、アナリティクスサービスを活用することは単に有益であるだけでなく、運用効率の向上、ダウンタイムの削減、信頼性の高いエネルギー事業の確保のために不可欠です。

「導入形態別では、クラウドベースが予測期間中に最も高い成長を示す見通し」

エネルギー&ユーティリティ事業向けアナリティクス市場において、クラウド導入セグメントは著しい成長が見込まれています。これは、ユーティリティ事業の運営全般において、拡張性が高く、リアルタイムで、かつコスト効率に優れた分析ソリューションへの需要が高まっていることに起因しています。この文脈におけるクラウド導入の実現には、Software-as-a-Service(SaaS)やPlatform-as-a-Service(PaaS)を含むクラウドベースのインフラモデルを通じて、アナリティクスプラットフォーム、アプリケーション、データ処理機能を提供することが含まれます。このモデルにより、ユーティリティ事業者はリモートでアナリティクスソリューションにアクセスできるようになり、大規模なオンプレミスインフラの管理の必要性が軽減されます。クラウド導入には、拡張性の向上、データアクセスの一元化、リモートでのシステム監視、ユーティリティ事業運営全体におけるアプリケーション導入の迅速化など、いくつかの利点があります。組織がクラウドベースの分析環境をますます採用するにつれ、スマートグリッドの運用、需要予測、停電監視、再生可能エネルギーの統合、顧客分析の取り組みをより適切に管理できるようになります。SaaSモデルは、ユーティリティ事業者に必須の分析アプリケーションへのサブスクリプションベースのアクセスを提供し、PaaS環境は分析ソリューションの開発、統合、カスタマイズを容易にします。

さらに、クラウド導入により、相互接続されたインフラやIoT対応デバイスから生成される膨大な量の運用データを組織は効率的に処理できるようになります。加えて、これらのクラウド環境は、ユーティリティ事業全体の業務において、AI、高度な予測機能、自動レポート機能の統合をサポートします。進行中のデジタルトランスフォーメーションに加え、インフラ管理コストの削減や運用面での拡張性に対する需要の高まりが、エネルギー分野におけるクラウドベースのアナリティクス導入モデルの採用を引き続き後押ししており、有望な成長機会を生み出しています。

当レポートでは、世界のエネルギー&ユーティリティ事業向けアナリティクスの市場を調査し、市場概要、市場成長への各種影響因子の分析、技術・特許の動向、法規制環境、ケーススタディ、市場規模の推移・予測、各種区分・地域/主要国別の詳細分析、競合情勢、主要企業のプロファイルなどをまとめています。

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要考察

第4章 市場概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- アンメットニーズとホワイトスペース

- 関連市場・異業種との分野横断的機会

- ティア1/2/3企業による戦略的な動き

第5章 業界動向

- エネルギーおよびユーティリティ事業向けアナリティクスの進化

- ポーターのファイブフォース分析

- マクロ経済見通し

- GDPの動向と予測

- 世界のAI産業の動向

- 世界のスマートグリッドおよびデジタルユーティリティ業界の動向

- サプライチェーン分析

- エコシステム分析

- 価格分析

- 2026年~2027年の主な会議およびイベント

- 顧客の事業に影響を与える動向/ディスラプション

- 投資と資金調達のシナリオ

- ケーススタディ分析

第6章 戦略的破壊:特許、デジタル、AIの導入

- 主要な新興技術

- 高度計測インフラ(AMI)

- 機械学習とAI

- 分散型エネルギー資源管理システム(DERMS)

- デジタルツイン技術

- 補完的技術

- エッジコンピューティング

- クラウドコンピューティング

- IoT

- 隣接技術

- エネルギー取引のためのブロックチェーン

- IEC共通情報モデル(CIM)

- 地理情報システム(GIS)

- 特許分析

- AIがエネルギー&ユーティリティ事業向けアナリティクスに与える影響

第7章 規制状況

- 地域の規制および遵守事項

第8章 顧客情勢と購買行動

- 意思決定プロセス

- 購買プロセスに関わる主要なステークホルダーと評価基準

- 導入における障壁と内部課題

- さまざまエンドユーザー産業からのアンメットニーズ

第9章 エネルギー&ユーティリティ事業向けアナリティクス市場:提供区分別

- プラットフォーム

- サービス

- プロフェッショナルサービス

- マネージドサービス

第10章 エネルギー&ユーティリティ事業向けアナリティクス市場:導入形態別

- クラウド

- オンプレミス

- ハイブリッド

- エッジ

第11章 エネルギー&ユーティリティ事業向けアナリティクス市場:用途別

- グリッド&ネットワークアナリティクス

- 停電予測・復旧

- 電力網の信頼性・性能

- 損失検出

- 電圧最適化

- 資産・運用アナリティクス

- 予知保全

- 資産健全性モニタリング

- 故障予測

- 人材/現場サービス最適化

- 顧客・商業アナリティクス

- 顧客セグメンテーション・解約

- 請求・収益分析

- 消費に関する洞察

- 需要サイド分析

- エネルギー生産・DERアナリティクス

- 再生可能エネルギー予測(風力/太陽光)

- DER最適化

- 仮想発電所(VPP)

- 発電性能分析

- エネルギー取引・市場アナリティクス

- 価格予測

- 取引最適化

- リスク分析

- ポートフォリオ最適化

- サステナビリティ&ESGアナリティクス

- 炭素会計

- 排出量追跡

- ESG報告

- エネルギー効率分析

- その他

第12章 エネルギー&ユーティリティ事業向けアナリティクス市場:組織タイプ別

- 大規模総合ユーティリティ事業者

- 中規模/地域ユーティリティ事業者

- 独立系発電事業者(IPPS)

- エネルギー小売業者/アグリゲーター

- 商業・産業(C&I)エネルギー利用者

第13章 エネルギー&ユーティリティ事業向けアナリティクス市場:エンドユーザー別

- ユーティリティ事業者

- 発電

- 送電

- 配電

- 小売

- 石油・ガス

- 上流

- 中流

- 下流

- 再生可能エネルギー事業者

- 上下水道事業

第14章 エネルギー&ユーティリティ事業向けアナリティクス市場:地域別

- 北米

- 市場促進要因

- 米国

- カナダ

- 欧州

- 市場促進要因

- 英国

- ドイツ

- フランス

- スペイン

- その他

- アジア太平洋

- 市場促進要因

- 中国

- インド

- 日本

- ASEAN

- その他

- 中東・アフリカ

- 市場促進要因

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- その他

- ラテンアメリカ

- 市場促進要因

- ブラジル

- メキシコ

- その他

第15章 競合情勢

- 概要

- 主要企業の戦略

- 収益分析

- 市場シェア分析

- 製品比較分析

- 企業評価マトリックス:主要企業

- 企業評価マトリックス:スタートアップ/中小企業

- 企業評価と財務指標

- 競合シナリオ

第16章 企業プロファイル

- 主要企業

- SIEMENS

- ABB

- GE VERNOVA

- AUTODESK

- IBM

- SCHNEIDER ELECTRIC

- MICROSOFT

- ORACLE

- SAP

- HITACHI ENERGY

- BENTLEY SYSTEMS

- SAS INSTITUTE

- TERADATA

- SNOWFLAKE

- ITRON

- INFOR

- AVEVA

- AWS

- SALESFORCE

- PALANTIR

- DATABRICKS

- FIS

- ION GROUP

- LANDIS+GYR

- スタートアップ/SMEのプロファイル

- ENEL X

- NEXT KRAFTWERKE

- TIBCO

- KUBRA

- ENERGY HUB

- KX

- AMPHORA

- SPHERA

- ENABLON

- PERSEFONI

- C3.AI

- UPLIGHT

- ENERGYCAP

- VOLTUS

第17章 調査手法

第18章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 431 Pages

- 納期

- 即納可能