イメージセンサーの世界市場 (~2032年):タイプ・処理方式・スペクトル・アレイ・解像度・用途別

Image Sensor Market by Type, Processing, Spectrum, Array, Resolution, Application - Global Forecast to 2032

- 発行日

- ページ情報

- 英文 302 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 2060321

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

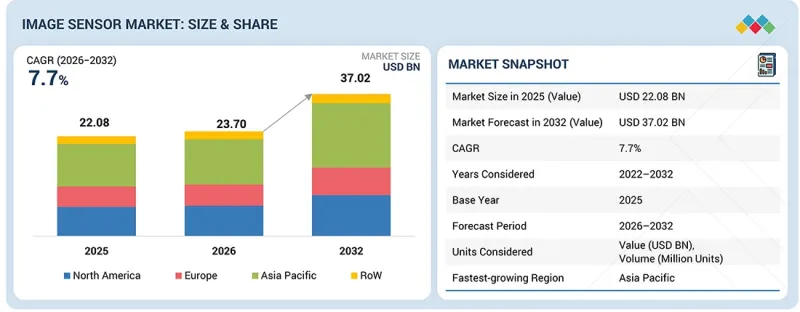

イメージセンサーの市場規模は、2026年の237億米ドルから、2032年には370億2,000万米ドルへと成長し、CAGRは7.7%になると予測されています。

現代のシステムでは、複雑な環境下での継続的な視覚データ処理が求められるため、自動化技術の急速な普及に伴い、イメージセンサーへの需要が高まっています。先進運転支援システム (ADAS)、マルチカメラ電子機器、マシンビジョンの普及により、データ収集要件が大幅に増加し、正確な環境認識へのニーズが高まっています。不正確な視覚データは、システムアルゴリズムの精度を低下させ、処理効率を低下させ、運用上の障害を引き起こす可能性があります。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2021年~2032年 |

| 基準年 | 2025 |

| 予測期間 | 2026年~2032年 |

| 単位 | 金額 (米ドル) |

| セグメント | タイプ、処理方法、エンドユーザー、地域別 |

| 対象地域 | 北米、欧州、アジア太平洋、その他の地域 |

そのため、製造各社は特にコンパクトで高性能な電子機器において、データの正確性を確認し、システムの信頼性を維持し、安全規制を満たすために、高度なCMOS (相補型金属酸化膜半導体) および3D深度センサーを統合しています。

「処理技術別では、3Dイメージセンサーが予測期間中に最も高いCAGRを記録する見込み」

処理技術別では、電子システムにおける精密な深度知覚および空間認識への需要の高まりにより、3Dイメージセンサーセグメントが最も急速に成長するセグメントとなる見込みです。3Dセンサーは、ToF (飛行時間測定) や構造化光などの技術を用いて、対象物までの距離を正確に測定します。これにより、顔認識、拡張現実 (AR)、自律航行などの用途において有効です。ADAS、産業用ロボット、スマートデバイスに牽引される自動化アプリケーションの拡大に伴い、正確な体積データの取得が必要となっています。さらに、3Dイメージング技術は、測定精度の向上、信頼性の高い性能、最新の生体認証アーキテクチャへの容易な統合を実現します。

「スペクトル別では、可視光イメージセンサーが予測期間を通じて市場をリードする見込み」

スペクトル別では、可視光イメージセンサーセグメントは、消費者および商用デバイスにおける標準的な光学イメージングへの需要が広範に及んでいることから、予測期間を通じて市場を牽引すると予想されます。電子システムでは、人間の可視光スペクトル内の光を継続的に捕捉する必要があります。この機能は、標準的な写真や高解像度ビデオを生成するために不可欠です。電子製品に複数のカメラモジュールが統合される中で、標準的な視覚データへの需要は大幅に増加しています。可視光イメージセンサーは、標準的な赤、緑、青のカラーモデルを処理し、ディスプレイや基本的なマシンビジョンアルゴリズムに必要な映像情報を提供します。この技術は、スマートフォン、デジタルカメラ、セキュリティ監視システム、ADASなど、大量生産されるさまざまな製品に採用されています。これらの用途において、可視光スペクトルセンサーは、汎用性が高く、拡張性があり、コスト効率に優れたハードウェアソリューションを提供します。その結果、多くの製造業分野で広く採用されています。

「22025年には、中国がアジア太平洋地域のイメージセンサー市場で最大のシェアを獲得」

中国は、電子機器製造および半導体生産における生産能力により、アジア太平洋地域のイメージセンサー市場で最大のシェアを占めると推定されています。同国は、CE製品の世界の拠点であり、スマートフォン、デジタルカメラ、セキュリティ機器などを大規模に製造しています。これらのデバイスには、視覚データ処理のための高精度なイメージセンシング部品が必要です。さらに、スマートシティインフラの整備や電気自動車セクターの成長により、イメージングハードウェアへの需要はさらに高まっています。政府の取り組み、確立されたサプライチェーン、主要OEMの存在も現地での製造を支えています。これらの要因が市場での地位を強化し、中国が地域シェアを維持することを可能にしています。

当レポートでは、世界のイメージセンサーの市場を調査し、市場概要、市場成長への各種影響因子の分析、技術・特許の動向、法規制環境、ケーススタディ、市場規模の推移・予測、各種区分・地域/主要国別の詳細分析、競合情勢、主要企業のプロファイルなどをまとめています。

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要考察

第4章 市場概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- 関連市場・異業種との分野横断的機会

- ティア1/2/3企業による戦略的な動き

第5章 業界動向

- ポーターのファイブフォース分析

- マクロ経済見通し

- GDPの動向と予測

- 世界の自動車産業の動向

- 世界のCE製品業界の動向

- バリューチェーン分析

- エコシステム分析

- 価格分析

- 貿易分析

- 2026年~2027年の主な会議およびイベント

- 顧客の事業に影響を与える動向/ディスラプション

- 投資と資金調達のシナリオ

- ケーススタディ分析

- 米国関税の影響- イメージセンサー市場

第6章 技術の進歩、AIの影響、特許、イノベーション

- 主要な新興技術

- 銅-銅接続技術

- 補完的技術

- 熱管理システム

- 光学コーティング

- 隣接技術

- 裏面照射型CMOSセンサー

- AI/機械学習による画像解析

- 技術ロードマップ

- 特許分析

- AIがイメージセンサー市場に与える影響

- 成功事例と実世界での応用例

第7章 規制状況

- 地域の規制および遵守事項

第8章 顧客情勢と購買行動

- 意思決定プロセス

- 購買プロセスおよび評価基準に関わる主要ステークホルダー

- 導入における障壁と内部課題

- 様々なエンドユーザー産業におけるアンメットニーズ

- 市場収益性

第9章 イメージセンサーの出力

- アナログ

- デジタル

第10章 イメージセンサーの技術

- ローリングシャッター

- グローバルリセットリリース

- グローバルシャッター

- 偏光センシング技術

- 紫外線イメージング

- 短波赤外線

- Time-of-Flight(ToF:飛行時間測定方式)

- イベントベースビジョン

- マルチスペクトルイメージング

第11章 イメージセンサー市場:タイプ別

- CMOS

- CCD

- その他

第12章 イメージセンサー市場:画像処理技術別

- 2D

- 3D

第13章 イメージセンサー市場:スペクトル別

- 可視

- モノクロイメージセンサー

- カラーイメージセンサー

- 赤外線

- 近赤外線および短波赤外線イメージセンサー

- MWIRイメージセンサー

- LWIRイメージセンサー

- X線画像センサー

第14章 イメージセンサー市場:アレイタイプ別

- ラインスキャン

- エリアスキャン

第15章 イメージセンサー市場:アレイタイプ別

- VGA

- 1.3~3メガピクセル

- 5~10メガピクセル

- 12~16メガピクセル

- 16メガピクセル以上

第16章 イメージセンサー市場:用途別

- 自動車

- 後方・側方監視カメラ

- 前方監視ADAS

- 車内監視ADAS

- カメラミラーシステム

- CE製品

- スマートフォン・タブレット

- デスクトップパソコン・ノートパソコン

- 業務用コピー機・スキャナー

- 写真・ビデオ撮影用カメラ

- ウェアラブル

- 商用ドローン

- ロボット

- スマートホームデバイス

- 医療・ライフサイエンス

- X線

- 内視鏡

- 産業

- マシンビジョン

- ロボットビジョン

- 商用

- セキュリティ・監視

- 航空宇宙・防衛

第17章 イメージセンサー市場:地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- その他

- アジア太平洋

- 中国

- 日本

- インド

- その他

- その他の地域

- 中東

- アフリカ

- 南米

第18章 競合情勢

- 概要

- 主要企業の競合戦略/有力企業

- 収益分析

- 市場シェア分析

- 企業評価と財務指標

- ブランド比較

- SONY SEMICONDUCTOR SOLUTIONS CORPORATION (日本)

- SAMSUNG (韓国)

- OMNIVISION (米国)

- SEMICONDUCTOR COMPONENTS INDUSTRIES, LLC (米国)

- STMICROELECTRONICS (スイス)

- 企業評価マトリックス:主要企業

- 企業評価マトリックス:スタートアップ/中小企業

- 競合シナリオ

第19章 企業プロファイル

- 主要企業

- SONY SEMICONDUCTOR SOLUTIONS CORPORATION

- SAMSUNG

- OMNIVISION

- STMICROELECTRONICS

- SEMICONDUCTOR COMPONENTS INDUSTRIES, LLC

- GALAXYCORE SHANGHAI LIMITED CORPORATION

- HAMAMATSU PHOTONICS K.K.

- INFINEON TECHNOLOGIES AG

- CANON INC.

- TELEDYNE TECHNOLOGIES INCORPORATED

- その他の企業

- PIXART IMAGING INC.

- PIXELPLUS

- HIMAX TECHNOLOGIES, INC.

- SHARP CORPORATION

- GPIXEL MICROELECTRONICS INC.

- NUVOTON TECHNOLOGY CORPORATION

- DIODES INCORPORATED

- ISDI LIMITED

- ANDANTA GMBH

- PHOTONFOCUS AG

- NEW IMAGING TECHNOLOGIES (NIT)

- BRIGATES ELECTRONICS CO., LTD.

- AMS-OSRAM AG

- IMASENIC ADVANCED IMAGING S.L.

- VOXELSENSORS SRL/BV

- IC-HAUS

- FRAMOS GMBH

第20章 調査手法

第21章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 302 Pages

- 納期

- 即納可能