歯科インプラントおよび補綴物の世界市場 (~2031年):製品 (歯科インプラント (チタン・ジルコニウム)・歯科補綴物 (ブリッジ・クラウン・義歯・ベニア・インレー&オンレー))・エンドユーザー (歯科病院&クリニック・歯科技工所) 別

Dental Implants and Prosthetics Market by Product [Dental Implants (Titanium, Zirconium), Dental Prosthetics (Bridges, Crowns, Dentures, Veneers, and Inlays & Onlays)], by End User (Dental Hospitals & Clinics, Dental Labs) - Global Forecast to 2031

- 発行日

- ページ情報

- 英文 375 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 2059965

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

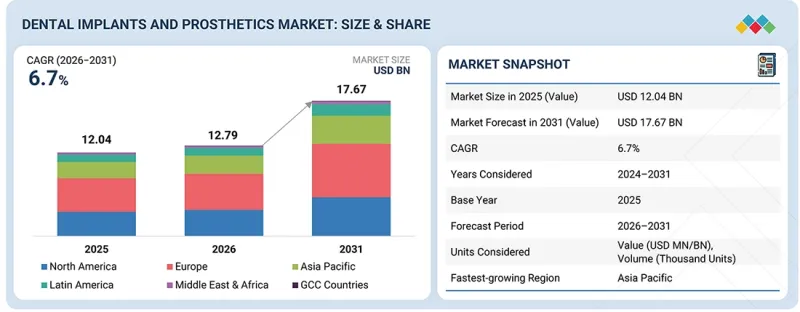

世界の歯科インプラントおよび補綴物の市場規模は、2026年の127億9,000万米ドルから、2031年には176億7,000万米ドルに達すると予測されており、予測期間中のCAGRは6.7%となる見込みです。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2026年~2031年 |

| 基準年 | 2025年 |

| 予測期間 | 2026年~2031年 |

| 単位 | 金額 (米ドル) |

| セグメント | 製品別、エンドユーザー別、地域別 |

| 対象地域 | 北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ、GCC諸国 |

世界の歯科インプラントおよび補綴物の市場は、予測期間中に大幅な成長が見込まれています。この成長は、主に審美歯科への需要の高まりと、歯の喪失、虫歯、歯周病などの歯科疾患の有病率の上昇によって牽引されています。口腔審美に対する意識の高まり、高度な歯科治療へのアクセス改善、可処分所得の増加により、より多くの患者がインプラントを用いた修復治療を選択するようになっています。

さらに、高齢人口の拡大やデジタル歯科技術の普及も、市場の拡大を後押ししています。CAD/CAMシステム、3Dプリンティング、低侵襲インプラント手術などの技術的進歩により、治療効率が向上し、患者の治療成果も改善されており、これらの製品の世界的普及が促進されています。さらに、新興国における歯科医院や熟練した専門家の増加、歯科ツーリズム活動の拡大も市場関係者にさらなる成長の機会を生み出しています。

しかし一方で、市場は予測期間中にいくつかの課題に直面する可能性があります。歯科インプラント、補綴物処置、高度な歯科医療サービスに関連する高額な費用は、人口の相当な割合にとって経済的な負担となり、利用を制限する要因となり得ます。さらに、特に発展途上地域においては、歯科治療に対する不十分な償還政策や限定的な保険適用範囲が市場の成長をある程度抑制すると予想されます。

製品タイプ別では、2025年に歯科インプラントセグメントが市場で最大のシェアを占めました。

歯の喪失率の上昇、地域を問わず進む高齢化、歯科技術の進歩により、歯科インプラントの需要は拡大すると予想されます。技術革新により、インプラント手術は著しく正確かつ効率的になり、患者にとってより使いやすいものとなりました。この進歩は主に、3D画像診断、口腔内スキャナー、CAD/CAM技術の導入によるものであり、これらはインプラント埋入手術の精度と成功率を大幅に向上させています。さらに、インプラントと補綴物を同日に固定する即時荷重プロトコルは、より迅速な治療を求める患者を中心に、ますます普及しつつあります。歯科インプラントは顎骨にしっかりと固定されるため、従来の入れ歯のようにずれたり、緩みを感じたりすることはありません。インプラントが顎骨と一体化することで、人工歯に対して永続的かつ安定した支持を提供します。この一体化により、自然な咀嚼や発音が可能になるだけでなく、取り外し式の入れ歯に伴う不快感も軽減されます。さらに、歯科インプラントは骨組織を刺激することで顎骨の健康維持に役立ち、長期にわたる歯の喪失後にしばしば生じる骨の劣化を防ぐことができます。ジルコニアやチタン合金などの新素材の導入により、インプラントの耐久性と審美性も向上しました。全体として、新素材や技術の継続的な開発により、インプラントの有効性、耐久性、患者満足度が向上し、歯科インプラントへの需要はさらに高まると予想されます。

エンドユーザー別では、2025年に歯科病院・クリニックセグメントが市場シェアの最大を占めました。

この優位性は、臨床現場で行われる歯科処置の増加、専門的な歯科治療に対する患者の嗜好の高まり、歯科医師による先進的なインプラントおよび修復技術の採用拡大に起因すると考えられます。さらに、民間歯科医院の拡大、熟練した歯科専門家の増加、審美歯科や修復歯科治療を求める患者の来院数の増加が、このセグメントの市場での地位をさらに強固なものにしています。また、このセグメントは、医療インフラの改善、口腔衛生に対する意識の高まり、患者向けの個別化された治療ソリューションの提供といった要因からも恩恵を受けています。さらに、歯科病院およびクリニックは、インプラント手術、補綴物の装着、経過観察、デジタルデンティストリーの手順における主要な診療拠点として機能しており、これらが引き続きこのセグメントの成長を牽引しています。

2025年、欧州は歯科インプラントおよび補綴物市場において最大のシェアを占めました。

同地域の強固な規制枠組み、高度に発達した医療インフラ、高齢化人口が、歯科治療の成長に寄与しています。特に西欧は、可処分所得が高く、歯科医療インフラが整備されていることから、市場の成長を牽引しています。歯科インプラントおよび補綴物を製造する多くの主要企業が、この地域に拠点を置いています。可処分所得の高い人口が多いことは、病院や歯科医院における先進的なインプラントソリューションの導入を促進し、歯科インプラントおよび補綴物分野における欧州のリーダーとしての地位をさらに強固なものにしています。

当レポートでは、世界の歯科インプラントおよび補綴物の市場を調査し、市場概要、市場成長への各種影響因子の分析、技術・特許の動向、法規制環境、ケーススタディ、市場規模の推移・予測、各種区分・地域/主要国別の詳細分析、競合情勢、主要企業のプロファイルなどをまとめています。

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要考察

第4章 市場概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- アンメットニーズとホワイトスペース

- 関連市場・異業種との分野横断的機会

- ティア1/2/3企業による戦略的な動き

第5章 業界動向

- ポーターのファイブフォース分析

- マクロ経済見通し

- バリューチェーン分析

- サプライチェーン分析

- エコシステム分析

- 価格分析

- 貿易分析

- 2026年~2027年の主な会議・イベント

- ケーススタディ分析

- 投資と資金調達のシナリオ

- 2025年の米国関税が歯科インプラントおよび補綴物市場に与える影響

第6章 技術の概況

- 主要な新興技術

- 即時修復・即時荷重技術

- 新規生体適合性材料

- 根尖側テーパー型インプラント

- 補完的技術

- インプラントコーティング

- オッセオインテグレーション (骨結合) 表面技術

- 隣接技術

- コーンビームCT

- 技術/製品ロードマップ

- 短期|最近の技術|基盤構築と初期商業化

- 中期 (2027年~2030年) |拡大と標準化

- 長期 (2030年~2035年以降) |大規模な商業化と破壊的変化

- 特許分析

- AI/生成AIが歯科インプラントおよび補綴物市場に与える影響

- 成功事例と実世界での応用例

第7章 規制状況

- 規制機関、政府機関、その他の組織

- 業界標準

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東

- アフリカ

- 認証、ラベル表示、環境基準

第8章 顧客情勢と購買行動

- 意思決定プロセス

- 主要なステークホルダーと購入基準

- 導入における障壁と内部課題

- 様々なエンドユーザー産業におけるアンメットニーズ

第9章 歯科インプラントおよび補綴物市場:製品別

- 歯科インプラント

- 歯科インプラント市場 (材料別)

- 歯科インプラント市場 (設計別)

- 歯科インプラント市場 (種類別)

- 歯科インプラント市場 (価格別)

- 歯科補綴物

- 歯科補綴物市場 (製品別)

第10章 歯科インプラントおよび補綴物市場:エンドユーザー別

- 歯科病院・クリニック

- 歯科技工所

- その他

第11章 歯科インプラントおよび補綴物市場:地域別

- 欧州

- 欧州のマクロ経済見通し

- ドイツ

- イタリア

- スペイン

- フランス

- 英国

- スイス

- その他

- 北米

- 北米のマクロ経済見通し

- 米国

- カナダ

- アジア太平洋

- アジア太平洋地域のマクロ経済見通し

- 韓国

- 日本

- 中国

- インド

- オーストラリア

- その他

- ラテンアメリカ

- ラテンアメリカのマクロ経済見通し

- ブラジル

- アルゼンチン

- メキシコ

- その他

- 中東・アフリカ

- 中東・アフリカのマクロ経済見通し

- GCC諸国

- GCC諸国のマクロ経済見通し

第12章 競合情勢

- 主要参入企業の戦略/強み

- 収益分析

- 市場シェア分析

- 企業評価と財務指標

- 歯科インプラント市場

- 歯科補綴物市場

- 企業評価マトリックス (歯科インプラント市場):主要企業

- 企業評価マトリックス (歯科補綴物市場):主要企業

- 企業評価マトリックス (歯科インプラント市場):スタートアップ/中小企業

- 企業評価マトリックス (歯科補綴物市場):スタートアップ/中小企業

- 歯科インプラントおよび補綴物市場:研究開発費

- 競合シナリオ

第13章 企業プロファイル

- 主要企業

- INSTITUT STRAUMANN AG

- ENVISTA

- DENTSPLY SIRONA

- HENRY SCHEIN, INC.

- OSSTEM IMPLANT CO., LTD.

- SOLVENTUM

- ZIMVIE INC.

- GLIDEWELL

- LYRA ETK

- MEDIGMA BIOMEDICAL GMBH

- IVOCLAR VIVADENT

- AVINENT SCIENCE AND TECHNOLOGY

- BICON

- ADIN DENTAL IMPLANT SYSTEMS LTD.

- DIO IMPLANT CO., LTD.

- その他の企業

- THOMMEN MEDICAL AG

- SOUTHERN IMPLANTS

- KEYSTONE DENTAL GROUP

- BEGO GMBH & CO. KG

- SWEDEN & MARTINA S.P.A

- SDI DENTAL IMPLANTS

- DENTIUM

- MEGA'GEN IMPLANT CO., LTD.

- BIOLINE DENTAL IMPLANTS

- DENTAURUM GMBH & CO. KG

第14章 調査手法

第15章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 375 Pages

- 納期

- 即納可能