医薬品ドラッグデリバリーの世界市場:投与経路別、用途別、施設利用別、地域別 - 2031年までの予測

Pharmaceutical Drug Delivery Market By Administration Route (Oral, Injectable, Topical, Ocular, Nasal, Transmucosal & Implantable, Pulmonary, Transdermal Patch), Application (Cancer, Diabetes, Cardiovascular), Facility of Use - Global Forecast to 2031

- 発行日

- ページ情報

- 英文 1284 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 2041525

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

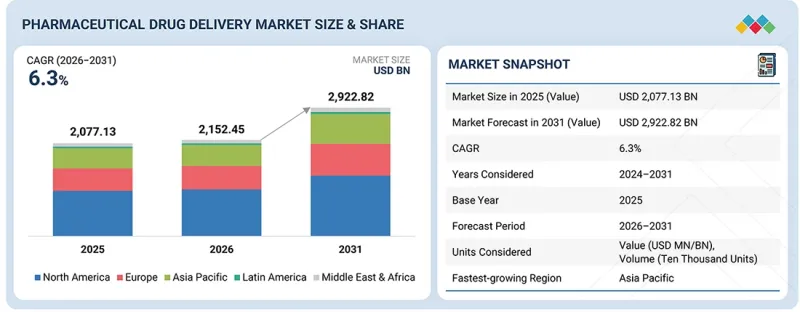

医薬品ドラッグデリバリーの市場規模は、予測期間中にCAGR 6.3%で拡大し、2026年の2兆1,524億5,000万米ドルから2031年には2兆9,228億2,000万米ドルに達すると見込まれています。

世界の慢性疾患の増加や、バイオ医薬品、バイオシミラー、先進的治療法の普及により、市場は堅調なペースで成長しています。患者に優しい治療法や自己投与療法への移行により、先進国および新興国において、新しい注射剤、吸入剤、経皮剤、および標的送達システムの採用が進んでいます。高分子医薬品の動向により、脂質ナノ粒子、長時間作用型デポ製剤、徐放性製剤、ウェアラブル注射器などの最先端の送達媒体への投資が増加しています。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2026年~2031年 |

| 基準年 | 2025 |

| 予測期間 | 2026年~2031年 |

| 対象単位 | 金額(10億米ドル) |

| セグメント | 投与経路別、用途別、施設利用別、地域別 |

| 対象地域 | 北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ |

一方、デジタルおよびコネクテッドな医薬品・医療機器技術は、治療の精度向上、患者の服薬遵守、および患者の遠隔モニタリングを促進しています。市場の成長は、デバイス工学、自動化、および生物学的製剤の安定化におけるイノベーションによって支えられています。それにもかかわらず、業界は依然として、製品の開発・製造コストの高さ、世界の規制要件の厳格化、サプライチェーンや無菌性に関する複雑さといった課題に直面しています。しかし、継続的なイノベーションと、在宅ケアや患者中心のケアへの大きな移行が、依然として世界の医薬品ドラッグデリバリー市場の力強い成長を後押ししています。

「2025年には、注射剤送達セグメントが最大の市場シェアを占めました」

投与経路別に見ると、注射剤送達セグメントが世界レベルで医薬品ドラッグデリバリー市場を独占しています。これは、先進国および発展途上国における慢性疾患の罹患率の増加に加え、経口バイオアベイラビリティの低さや分解の問題から非経口投与のみが可能なバイオ医薬品、バイオシミラー、ペプチド、オリゴヌクレオチド、および細胞・遺伝子治療が世界的に普及している動向と関連しています。さらに、プレフィルドシリンジ、オートインジェクター、ウェアラブルインジェクター、針、フリージェットインジェクター、皮下急速注入システム、およびマイクロ/ナノキャリアプラットフォームにおける技術革新により、薬剤投与の安全性、快適性、利便性が向上し、注射剤投与の様相は一変しました。これらの技術的進歩により、病院外での自己投与が大幅に増加し、世界市場における注射剤投与システムの普及が大幅に加速しました。

「2025年、製剤市場において病院セグメントが最大のシェアを占めました」

2025年、世界の医薬品ドラッグデリバリー市場において、病院セグメントが最大のシェアを占めました。病院は、高度なインフラと訓練を受けた臨床スタッフに支えられており、正確な投与と継続的なモニタリングを必要とする生物学的製剤、モノクローナル抗体、放射性医薬品、その他の特殊治療を管理する能力を有しています。病院は、こうした治療を行うのに最適な環境を提供しています。高分子医薬品の使用増加は、輸液ポンプ、長時間作用型注射剤、ナノ粒子製剤、デポ型インプラントなど、高度な病院用投与システムへの需要拡大に寄与しています。こうした革新的な薬物送達デバイスや方法は、薬剤の安定性を維持し、正確な投与を保証することで、治療効果を大幅に向上させます。世界各国の規制当局は、病院で投与される薬物送達プラットフォームに関して、安全性、医療機器、薬剤の適合性、およびヒューマンファクターの性能を最優先事項としています。したがって、規制を満たすために、企業は設計、試験、および品質管理を強化しなければなりません。病院は、高度な非経口療法や医療機器を補助とした治療を必要とする症例をますます多く扱っているため、世界の薬物送達分野において、依然として最も重要な使用施設であり続けています。

「2025年、北米が医薬品ドラッグデリバリー市場を独占した」

2025年、北米は最大の市場シェアを占めており、これは先進的な医療インフラ、バイオ医薬品や専門医薬品の普及、そして活発な研究開発活動によるものと見られます。この地域では、慢性疾患の有病率が高く、自己投与への需要が高まっていることから、オートインジェクター、プレフィルドシリンジ、ウェアラブルインジェクター、およびコネクテッド医薬品・デバイスプラットフォームが採用されています。この地域には、新しい製剤技術、高精度注射システム、ナノ粒子ベースのプラットフォーム、および徐放メカニズムを常に模索している大手製薬会社や医薬品・デバイス企業が拠点を置いています。規制の枠組み、特に米国FDAのものは非常に支援的であり、そのため、複合製剤や生物学的製剤送達システムが、北米の優位性を維持するのに役立っています。さらに、強力なバイオテクノロジークラスター、研究機関、およびCDMOも、極めて革新的な薬物送達エコシステムの構築に貢献しています。

当レポートは、投与経路、用途、使用施設、および地域に基づいて、医薬品ドラッグデリバリー市場を調査しています。また、市場の成長に影響を与える要因(促進要因、抑制要因、成長機会、課題)を分析し、市場リーダーの競合情勢に関する詳細を提供しています。さらに、個々の成長動向に関してマイクロマーケットを分析しています。5つの主要地域(およびこれらの地域内の各国)について、市場セグメントの収益を予測しています。

当レポートを購入する理由

当レポートは、既存企業だけでなく新規参入企業や中小企業にとっても、市場の動向を把握する一助となり、ひいては市場シェアの拡大につながります。当レポートをご購入いただいた企業は、市場での存在感を強化するために、以下の戦略のいずれか、あるいはその組み合わせを活用することができます。

当レポートでは、以下のポイントに関する洞察を提供しています:

- 主要な促進要因、制約要因、機会、課題の分析

- 市場浸透:医薬品ドラッグデリバリー市場における主要企業が提供する製品ポートフォリオに関する包括的な情報

- 製品開発・イノベーション:医薬品ドラッグデリバリー市場における今後の動向、研究開発活動、および新製品発売に関する詳細な洞察

- 市場開発:収益性の高い新興地域に関する包括的な情報

- 市場の多様化:医薬品ドラッグデリバリー市場における新製品、成長地域、および最近の動向に関する網羅的な情報

- 競合分析:市場セグメンテーション、成長戦略、収益分析、および主要市場プレーヤーの製品に関する詳細な評価

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要考察

- 医薬品ドラッグデリバリー市場概要

- アジア太平洋:医薬品ドラッグデリバリー市場、投与経路別および国別(2025年)

- 医薬品ドラッグデリバリー市場:地域別構成

- 医薬品ドラッグデリバリー市場:地域別の成長機会

- 医薬品デリバリー市場:先進国市場と新興国市場の比較

第4章 市場概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- アンメットニーズと未開拓分野

- 相互接続された市場と異業種間の機会

- ティア1/2/3企業による戦略的な動き

第5章 業界動向

- ポーターの5つの競争要因分析

- マクロ経済指標

- バリューチェーン分析

- エコシステム分析

- 価格分析

- 貿易分析

- 2026年~2027年の主な会議・イベント

- 顧客企業の事業に影響を与える動向/変化

- 投資と資金調達のシナリオ

- 償還分析

- パイプライン分析

- 成功事例と実世界での応用例

- 米国関税が医薬品ドラッグデリバリー市場に与える影響

第6章 技術進歩、AIによる影響、特許、イノベーション、そして将来の応用

- 技術分析

- 技術/製品ロードマップ

- 特許分析

- 将来の応用

- AI/生成AIが医薬品ドラッグデリバリー市場に与える影響

第7章 持続可能性と規制状況

- 地域規制およびコンプライアンス

- 持続可能性への取り組み

- 持続可能性への影響と規制政策イニシアチブ

- 認証、ラベル表示、および環境基準

第8章 顧客情勢と購買行動

- 購入者の利害関係者と購入評価基準

- 顧客情勢と購買行動

第9章 医薬品ドラッグデリバリー市場(投与経路別)

- 注射剤

- 製剤

- 経口薬

- 局所薬

- 眼科用薬剤

- 肺

- 鼻腔内

- 経粘膜

- 埋め込み型

- 耳科

第10章 医薬品ドラッグデリバリー(用途別)

- 注射剤

- 経口

- 局所

- 眼科用

- 肺

- 鼻腔内

- 経粘膜

- 埋め込み型

- 耳科

第11章 医薬品ドラッグデリバリー市場(施設利用別)

- 製剤、施設利用別

- 病院

- 在宅介護施設

- 外来手術センター/クリニック

- 診断センター

- 長期介護施設

- その他

- デバイス分類、施設利用別

- 製薬会社

- バイオテクノロジー企業

- 医薬品調査受託機関(CRO)および医薬品開発受託製造機関(CDMO)

第12章 医薬品ドラッグデリバリー市場(地域別)

- 北米

- 北米:マクロ経済見通し

- 北米:医薬品ドラッグデリバリーデバイス別の販売量分析、2024年~2031年

- 米国

- カナダ

- 欧州

- 欧州:マクロ経済見通し

- 欧州:医薬品ドラッグデリバリーデバイス別の販売量分析、2024年~2031年

- ドイツ

- 英国

- フランス

- イタリア

- デンマーク

- スウェーデン

- スペイン

- オランダ

- その他

- アジア太平洋

- アジア太平洋のマクロ経済見通し

- アジア太平洋:医薬品ドラッグデリバリーデバイス別販売量分析(2024年~2031年)

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- ニュージーランド

- タイ

- その他アジア太平洋

- ラテンアメリカ

- 有利なコスト構造と政府投資がラテンアメリカにおける医薬品生産を促進する

- ラテンアメリカ:マクロ経済見通し

- ラテンアメリカ:医薬品ドラッグデリバリーデバイス別の販売量分析、2024年~2031年

- ブラジル

- メキシコ

- アルゼンチン

- その他ラテンアメリカ

- 中東・アフリカ

- 中東・アフリカ:マクロ経済見通し

- 中東・アフリカ:医薬品ドラッグデリバリーデバイス別販売量分析(2024年~2031年)

- GCC諸国

- その他中東とアフリカ

第13章 競合情勢

- 概要

- 主要参入企業の戦略/強み

- 収益分析、2023年~2025年

- 市場シェア分析、2025年

- ブランド/製品比較

- 主要企業の研究開発費

- 企業評価と財務指標

- 企業評価マトリックス:医薬品ドラッグデリバリーデバイスメーカー、2025年

- 企業評価マトリックス:医薬品製剤メーカー、2025年

- 企業評価マトリックス:医薬品製剤開発スタートアップ/中小企業、2025年

- 競合シナリオ

第14章 企業プロファイル

- 医薬品製剤メーカー

- JOHNSON&JOHNSON

- NOVARTISAG

- F.HOFFMANN-LAROCHELTD

- PFIZERINC.

- ELILILLYANDCOMPANY

- GSKPLC.

- ABBVIEINC.

- MERCK&CO.,INC.

- BAUSCHHEALTHCOMPANIESINC.

- BAYERAG

- AMGENINC.

- ASTRAZENECA

- BOEHRINGERINGELHEIMINTERNATIONALGMBH

- その他の企業

- SANOFI

- NOVONORDISKA/S

- GLENMARKPHARMACEUTICALSLTD.

- VIATRISINC

- BRISTOL-MYERSSQUIBBCOMPANY

- RUSANPHARMALTD.

- CMPPHARMA,INC.

- XERISPHARMACEUTICALS,INC.

- ADHEXPHARMA

- 医薬品ドラッグデリバリーデバイスメーカー

- BD

- CARDINALHEALTH

- B.BRAUNSE

- TERUMOCORPORATION

- NIPRO

- STEVANATOGROUP

- GERRESHEIMERAG

- WESTPHARMACEUTICALSERVICES,INC.

- YPSOMED

- SHLMEDICALAG

第15章 調査方法

第16章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 1284 Pages

- 納期

- 即納可能