デジタル造船所の世界市場 (~2030年):技術・造船所・生産能力・エンドユーザー・プロセス・デジタル化レベル・地域別

Digital Shipyard Market by Technology, Shipyard, Capacity, End Use, Process, Digitalization Level, Region - Global Forecast to 2030- 発行日

- ページ情報

- 英文 367 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 2037801

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

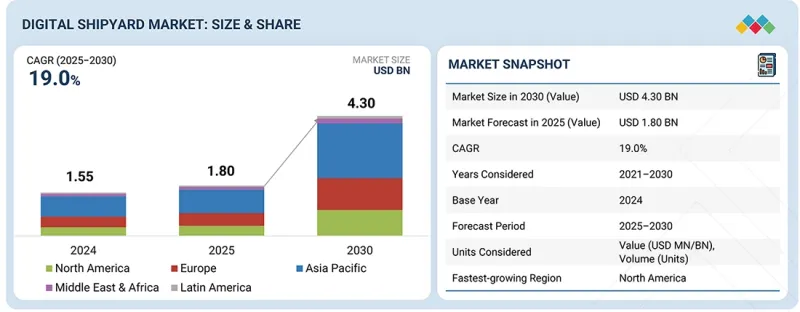

デジタル造船所の市場規模は、2025年に18億米ドル規模に達すると見込まれており、2025年から2030年にかけてCAGR19.0%で推移し、2030年には43億米ドルに達すると予測されています。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2021年~2030年 |

| 基準年 | 2024年 |

| 予測期間 | 2025年~2030年 |

| 単位 | 金額 (米ドル) |

| セグメント | 技術、プロセス、エンドユーザー、地域別 |

| 対象地域 | 北米、欧州、アジア太平洋、その他の地域 |

デジタル造船所市場の成長は、効率の向上とコスト管理の必要性から生じています。造船所では、デジタルツイン、自動化、データ分析といったデジタルツールへの移行が徐々に進んでおり、これらのツールは、設計、生産、保守作業を支援します。同時に、より複雑な船舶への需要も高まっています。また、多くの造船所では、アップグレードが必要な旧式のシステムを使用しており、これが新しいソリューションの導入を後押ししています。また、遅延の削減や品質の向上を求める圧力も高まっています。これらすべての要因が、市場の成長を後押ししています。

「プロセス別では、研究開発セグメントが予測期間中に最も高いCAGRで成長する見通し」

研究開発セグメントの成長は、造船におけるイノベーションへの注力の強化に起因しています。造船所は、船舶の設計・開発プロセスを改善するため、新技術への投資を拡大しています。デジタルツイン、シミュレーション、自動化といったツールを活用し、精度の向上と開発期間の短縮を図っています。同時に、より効率的で複雑な船舶への需要も高まっています。これが、各社に研究開発能力の向上を促しています。また、開発における生産性の向上やエラーの削減も求められています。これらの要因が、同セグメントの着実な成長を支えています。

「デジタル化レベル別に見ると、フルデジタル造船所セグメントが予測期間中に最も高いCAGRで成長する見通し」

フルデジタル造船所セグメントの成長は、造船の全工程を単一のシステム内で連携させる必要性に起因しています。造船所は、デジタルツイン、自動化、リアルタイムデータシステムといったツールへの移行を進めています。これにより、業務効率の向上と日常業務におけるエラーの削減が図られます。フルデジタル化された環境は、意思決定を迅速化し、プロジェクトの管理を強化します。また、チームが進捗状況をより明確に把握するのにも役立ちます。さらに、コスト削減やプロジェクトの期日通りの完了を求める圧力も高まっています。こうした理由から、より多くの造船所がフルデジタル環境へと移行しています。

「地域別では、欧州が予測期間中に2番目に成長率が高い地域になる見込み」

欧州のデジタル造船所市場の成長は、近代化およびインダストリー4.0への積極的な投資に支えられています。政府や造船各社は効率性の向上に努めており、デジタルツールを活用したサステナビリティへの取り組みにも注力しています。高度な海軍艦艇や商船への需要も増加しています。これがデジタルソリューションの導入を後押ししています。また、技術プロバイダーと造船所間の連携も強化されています。これにより、デジタル能力の向上に寄与しています。同時に、厳格な環境規制も施行されています。造船所は、これらの規制を満たし、業務をより効果的に監視するためにデジタルツールを活用しています。

当レポートでは、世界のデジタル造船所の市場を調査し、市場概要、市場成長への各種影響因子の分析、技術・特許の動向、法規制環境、ケーススタディ、市場規模の推移・予測、各種区分・地域/主要国別の詳細分析、競合情勢、主要企業のプロファイルなどをまとめています。

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要考察

第4章 市場概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- アンメットニーズとホワイトスペース

- 関連市場・異業種との分野横断的機会

- ティア1/2/3企業による戦略的な動き

第5章 業界動向

- マクロ経済見通し

- エコシステム分析

- 投資と資金調達のシナリオ

- 価格分析

- 貿易分析

- ケーススタディ分析

- 2025年~2026年の主な会議・イベント

- 顧客の事業に影響を与える動向とディスラプション

- 2025年の米国関税の影響

- 主要料金表

- 価格影響分析

第6章 技術の進歩、AIの影響、特許、イノベーション、将来の応用

- 主要な新興技術

- 補完的技術

- 隣接技術

- 技術ロードマップ

- 特許分析

- 将来の応用

- AI/生成AIがデジタル造船所市場に与える影響

第7章 持続可能性と規制状況

- 地域の規制および遵守事項

- 持続可能性への取り組み

- 持続可能性への影響と規制政策イニシアチブ

- 認証、ラベル表示、環境基準

第8章 顧客情勢と購買行動

- 意思決定プロセス

- 購入者のステークホルダーと購入評価基準

- 導入における障壁と内部課題

- 様々なエンドユーザーからのアンメットニーズ

第9章 デジタル造船所市場:技術別

- 拡張現実と仮想現実 (AR&VR)

- デジタルツインとシミュレーション

- 付加製造

- AIとビッグデータ分析

- ロボティックプロセスオートメーション

- 産業用IoT (IIoT)

- サイバーセキュリティ

- ブロックチェーン

- クラウドコンピューティングとマスターデータ管理

第10章 デジタル造船所市場:造船所タイプ別

- 商業造船所

- 軍用造船所

第11章 デジタル造船所市場:生産能力別

- 小規模造船所

- 中規模造船所

- 大型造船所

第12章 デジタル造船所市場:用途別

- 実装

- アップグレード&サービス

第13章 デジタル造船所市場:プロセス別

- 研究開発

- 設計・エンジニアリング

- 製造・計画

- 保守・サポート

- トレーニング&シミュレーション

第14章 デジタル造船所市場:デジタル化レベル別

- フルデジタル化造船所

- セミデジタル化造船所

- 部分デジタル化造船所

第15章 デジタル造船所市場:地域別

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- オランダ

- スペイン

- その他

- アジア太平洋

- 中国

- 韓国

- 日本

- インド

- オーストラリア

- その他

- 中東

- アラブ首長国連邦

- トルコ

- その他

- 世界のその他の地域

- ラテンアメリカ

- アフリカ

第16章 競合情勢

- 主要参入企業の戦略/強み

- 市場シェア分析

- 上位5社の収益分析

- ブランド/製品比較

- 企業評価と財務指標

- 企業評価マトリックス:主要企業

- 企業評価マトリックス:スタートアップ/中小企業

- 競合ベンチマーキング

- 競合シナリオ

第17章 企業プロファイル

- 主要企業

- SIEMENS

- DASSAULT SYSTEMES

- ACCENTURE

- SAP

- BAE SYSTEMS

- HEXAGON AB

- WARTSILA

- KUKA SE & CO. KGAA

- IFS

- PEMAMEK

- ARAS

- KREYON

- SSI

- IBASE-T

- PROSTEP AG

- KRANEDONK

- DAMEN SHIPYARDS GROUP

- THYSSENKRUPP MARINE SYSTEMS

- NAVANTIA, S.A.

- BUREAU VERITAS

- CADMATIC

- その他の企業

- BLUEWATER AUTONOMY

- SARONIC TECHNOLOGIES

- SEA.AI

- VOYAGEX.AI

- SEA-FLUX LTD

- ECHANDIA AB

- FLOORGANISE SHIPBUILDING MES-SOFTWARE

- B&A SOFTWARE

- D5 SOFTWARE GMBH

- SHIPREALITY INC

第18章 調査手法

第19章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 367 Pages

- 納期

- 即納可能