船舶用エンジンの世界市場:ストロークタイプ別、エンジンタイプ別、出力範囲別、燃料タイプ別、船舶タイプ別、地域別 - 2031年までの予測

Marine Engines Market by Engine (Propulsion, Auxiliary), Type (Two Stroke, Four Stroke), Power Range (<1,000 hp, 1,001-5,000 hp, 5,001-10,000 hp, 10,001-20,000 hp, >20,000 hp), Fuel, Vessel, and Region - Global Forecast to 2031- 発行日

- ページ情報

- 英文 364 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 2034864

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

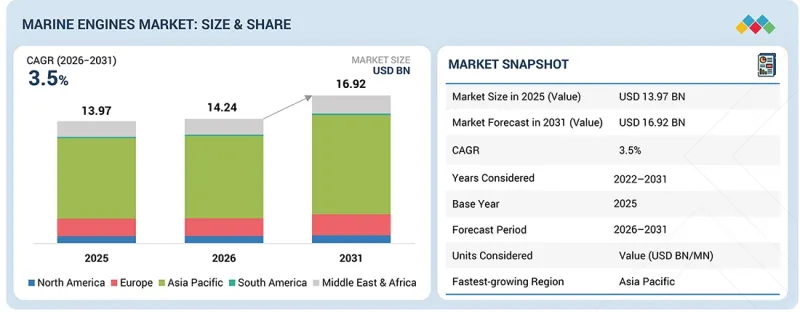

船舶用エンジンの市場規模は、2026年の142億4,000万米ドルから、2031年までに169億2,000万米ドルに達すると予測されており、CAGRは3.5%となる見込みです。

この市場の将来は、環境規制の強化や海運業界の優先事項の変化を背景に、よりクリーンで効率的、かつデジタル統合された推進システムへの明確な移行によって形作られる見込みです。各国政府や国際規制機関は、脱炭素化目標に沿ったより厳しい排出基準をますます厳格に適用しており、これにより、従来の重油エンジンから、LNG、メタノール、アンモニア、ハイブリッド電気システムなどの代替燃料ソリューションへの移行が加速しています。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2022年~2031年 |

| 基準年 | 2025年 |

| 予測期間 | 2026年~2031年 |

| 対象単位 | 金額(10億/1000万米ドル) |

| セグメント | ストロークタイプ別、エンジンタイプ別、出力範囲別、燃料タイプ別、船舶タイプ別、地域別 |

| 対象地域 | 欧州、アジア太平洋、北米、南米、中東・アフリカ |

同時に、熱効率の向上、廃熱回収、モジュール式構成など、エンジン設計の進歩により、船舶全体の性能が向上し、運用コストが削減されています。また、スマートセンサーの統合、予知保全、リアルタイムの性能監視により、エンジンの最適化された運用とダウンタイムの削減が可能となり、デジタル化も重要な要素として浮上しています。

「予測期間中、タンカーは船舶セグメントにおいて第2位のシェアを占めると予想されます。」

これは、世界のエネルギー貿易において、原油および精製製品の輸送が引き続き重要であることを反映しています。再生可能エネルギーへの移行が徐々に進んでいるにもかかわらず、政府および政府間機関のデータによると、中期的には石油が世界のエネルギー構成の主要な要素であり続け、海上石油貿易の大量輸送が維持される見込みです。この持続的な需要は、大容量で耐久性に優れた船舶用エンジンを必要とする大型タンカー船隊、特に超大型原油タンカー(VLCC)や製品タンカーに対する安定した需要を支えています。さらに、老朽化したタンカー船隊は、IMO基準に沿ったより厳しい排出ガス規制に対応するため、更新や改造が進められており、これが先進的で燃費効率の高いエンジンへの需要を牽引しています。特に中東・アフリカ、南米における海洋石油生産への投資拡大も、タンカーの利用率を支えており、船舶用エンジン市場におけるこのセグメントの強固な地位をさらに強固なものにしています。

「補助エンジンは、予測期間中にエンジンセグメントで第2位になると予想されています。」

これは主に、あらゆる船種において船内電力需要を満たす上で補助エンジンが果たす重要な役割によるものです。補助エンジンは、航行システム、荷役設備、照明、安全システム、および生活用設備の稼働に不可欠であり、船舶の規模や用途にかかわらず、その重要性は揺るぎません。世界の海運活動の着実な成長と船舶の複雑化に伴い、信頼性の高い船内電力システムへの需要は引き続き高まっています。また、環境規制やエネルギー効率規制の厳格化により、排出ガスの削減や燃料効率の向上を実現した先進的な補助エンジン(ハイブリッドやデュアルフューエル構成を含む)の導入が促進されています。規制基準を満たすための既存船隊の改造に加え、技術的に高度な船舶への投資増加も相まって、補助エンジンの需要はさらに強まり、市場におけるその大きなシェアが確固たるものとなっています。

「予測期間中、欧州は船舶用エンジン市場において重要な地位を占めると予想されます。」

欧州の船舶用エンジン市場は、ユーロスタットや欧州委員会などの欧州政府機関による一貫したデータに裏打ちされた、強固で確立された海事エコシステムによって大きく牽引されています。同地域は膨大な量の海上貿易を扱っており、2025年の単一四半期においてEUの港湾は約8億4,000万トンの貨物を処理しており、これは海運活動の規模と、船舶およびエンジンに対する継続的な需要を浮き彫りにしています。さらに、欧州連合(EU)の対外貨物貿易の90%近くが海上輸送によって行われており、海運は地域経済の重要な基盤となっており、新造エンジンと改造ソリューションの両方に対する安定した需要を保証しています。また、欧州は世界最大かつ最先端の船隊の一つを維持しており、世界の総トン数およびLNG運搬船やタンカーなどの特殊船舶の相当なシェアを占めており、これらは技術的に高度な船舶用エンジンを必要としています。さらに、EU全域に約150の主要造船所が存在し、高付加価値かつ技術的に複雑な船舶の建造に注力していることから、新造船および改修活動を通じて、エンジンへの継続的な需要が支えられています。これに加え、低排出量海運を促進する強力な規制枠組みや、船隊の近代化および地域の造船能力強化に向けた政府主導の取り組みが、次世代エンジンの導入を加速させています。

船舶用エンジン市場は、主に定評のある世界のリーダー企業によって支配されています。主な企業としては、Caterpillar(米国)、Wartsila(フィンランド)、AB Volvo Penta(スウェーデン)、Everllence(ドイツ)、Rolls-Royce Plc(英国)、Mitsubishi Heavy Industries, Ltd.(日本)、HDHyundai Heavy Industries(韓国)、Cummins Inc.(米国)、DAIHATSU INFINEARTH MFG.(日本)、Deutz AG(ドイツ)などが挙げられます。

調査範囲:

当レポートでは、エンジン(推進用および補助用)、タイプ(4ストロークおよび2ストローク)、出力範囲(<1,000 hp, 1,001-5,000 hp, 5,001-10,000 hp, 10,001-20,000 hp, and>20,000 hp)、燃料(船舶用軽油、その他、重油、船舶用軽油)、船舶(ばら積み貨物船、石油タンカー、海洋支援船、一般貨物船、その他、コンテナ船、タグボート、製品タンカー)、および地域(アジア太平洋、北米、欧州、中東・アフリカ、南米)を含む様々なパラメータに基づき、船舶用エンジン市場に関する包括的な定義、説明、および予測を提供しています。また、当レポートでは、船舶用エンジン市場に関する徹底的な定性的・定量的分析を提供しており、主要な市場促進要因・課題の包括的な検討を含んでいます。さらに、競合情勢の評価、市場力学の分析、価値ベースの市場予測、および船舶用エンジン市場の将来動向など、市場の重要な側面についても網羅しています。

当レポートを購入する主なメリット

当レポートは、船舶用エンジン市場における既存の業界リーダーと新規参入者の双方に利益をもたらすよう、入念に設計されています。市場全体および個々のサブセグメントについて、信頼性の高い売上予測を提供します。このデータは利害関係者にとって貴重な情報源となり、競合情勢を包括的に理解し、自社のビジネスに向けた効果的な市場戦略を策定することを可能にします。さらに、当レポートは、利害関係者が市場の現状を把握するための手段として機能し、市場促進要因、制約、課題、および成長機会に関する重要な洞察を提供します。これらの洞察を取り入れることで、利害関係者は十分な情報に基づいた意思決定を行い、絶えず変化し続ける船舶用エンジン業界の動向について常に最新情報を得ることができます。

- 市場の成長に影響を与える主要な促進要因(海上貿易の増加、アジアにおける造船業の集中化と受注残の拡大、世界の船隊の高齢化別更新・改修需要の促進)、制約要因(船舶エンジンのライフサイクルが長く更新需要を制限すること、高い資本コスト)、機会(代替燃料への移行、海事産業におけるデジタル化と自動化)、および課題(将来の燃料採用に関する不確実性がもたらす投資・技術リスク、厳格かつ変化し続ける排出ガス規制)について分析し、市場の成長に影響を与える要因を明らかにします。

- 製品開発・イノベーション:船舶用エンジン市場は絶えず進化しており、製品開発とイノベーションが主眼となっています。Caterpillar、Wartsila、Everllence、HDHyundai Heavy Industriesといった業界の主要企業は、変化する需要や環境への配慮に対応するため、製品ラインナップの強化を最前線で推進しています。

- 市場の発展:効率的で信頼性の高い推進システムへの需要の高まりに支えられ、世界の海運、エネルギー輸送、および海軍活動が拡大し続ける中、船舶用エンジン市場は着実に発展しています。市場の発展を形作る主要な動向の一つは、政府や国際海事機関別採用されたより厳格な環境規制や排出基準に後押しされ、よりクリーンで燃費効率の高いエンジンへの強力なシフトです。その結果、メーカー各社は、ハイブリッドや電気技術に加え、LNG、メタノール、その他の低炭素燃料といった代替燃料で稼働可能なエンジンの開発に注力しています。同時に、デジタル技術の重要性が高まっており、船舶運航会社はスマートモニタリングシステムや予知保全を活用して、エンジンの性能向上とダウンタイムの削減を図っています。また、古い船舶が新たな効率性およびコンプライアンス要件を満たすよう改修される中、船隊の近代化や改造活動も市場の成長を後押ししています。さらに、造船、港湾インフラ、洋上エネルギープロジェクト、および海軍防衛への投資増加が、船舶用エンジン市場の拡大をさらに支えています。全体として、市場はより持続可能で、技術主導型かつ効率性を重視した未来へと向かっており、継続的なイノベーションがその発展において重要な役割を果たしています。

- 市場の多様化:船舶用エンジン市場は、規制圧力、燃料選好の変化、そして世界の海運およびオフショア産業における船舶要件の変化が相まって、著しい多様化の過程にあります。主な促進要因の一つは、各国政府や国際海事機関別排出基準の厳格化であり、これによりメーカーや船主は、従来のディーゼルエンジンを超えて、LNG、メタノール、アンモニア対応、ハイブリッド電気推進システムなど、より幅広いソリューションへの移行を迫られています。同時に、コンテナ船、タンカー、クルーズ船、オフショア支援船など、船種ごとに運用上のニーズが異なるため、効率性、出力、燃料の柔軟性に特化したエンジン構成が開発されています。将来の燃料基準に関する不確実性の高まりも、エンジンメーカーがデュアルフューエルやマルチフューエルエンジンを設計する後押しとなっており、これにより運航者は燃料の入手可能性やコストに応じて燃料を切り替えることが可能になります。さらに、海軍防衛、海洋エネルギー、内陸水路への投資拡大により、船舶用エンジンの適用範囲が広がり、市場の多様化にさらに寄与しています。デジタル監視システムやモジュール式エンジン設計などの技術的進歩も、よりカスタマイズされた適応性の高いソリューションを可能にしています。全体として、この多様化は、環境要件と運用上の要求の両方がイノベーションを形作る、より柔軟で持続可能かつ用途特化型のエンジンエコシステムへの業界の移行を反映しています。

- 競合分析:船舶用エンジン市場における主要企業の市場での存在感、成長戦略、およびサービス提供内容を精査するため、包括的な評価が実施されました。これらの主要企業には、Caterpillar(米国)、Wartsila(フィンランド)、Everllence(ドイツ)、Rolls-Royce Plc(英国)、HDHyundai Heavy Industries(韓国)、AB Volvo Penta(スウェーデン)、Mitsubishi Heavy Industries, Ltd.(日本)、Cummins Inc.(米国)、ダイハツ・インファニアース・マニュファクチャリング(日本)、(日本)、ドイッツAG(ドイツ)などが挙げられます。本分析では、これらの主要企業の競争上の位置づけ、市場成長を促進するための取り組み、および船舶用エンジン分野において提供しているサービスの範囲について、詳細な洞察を提供しています。

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要考察

第4章 市場概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- アンメットニーズと未開拓分野

- 相互接続された市場と異業種間の機会

- 新たなビジネスモデルとエコシステムの変化

- ティア1/2/3企業による戦略的な動き

第5章 業界動向

- ポーターの5つの競争要因分析

- マクロ経済見通し

- サプライチェーン分析

- エコシステム分析

- 価格分析

- 貿易分析

- 2026年~2027年の主な会議およびイベント

- 顧客ビジネスに影響を与える動向/混乱

- 事例研究分析

- 米国関税の影響- 船舶用エンジン市場

第6章 技術進歩、AIによる影響、特許、イノベーション、そして将来の応用

- 主要技術

- 隣接技術

- 補完的技術

- 技術/製品ロードマップ

- 特許分析

- 将来の応用

- AI/生成AIが船舶用エンジン市場に与える影響

- 成功事例と実社会での応用例

第7章 規制状況と持続可能性への取り組み

- 地域規制および遵守事項

- 規制機関、政府機関、その他の組織

- 業界標準

- 持続可能性への取り組み

- 船舶用エンジンの炭素排出量と環境配慮型応用市場

- 規制政策が持続可能性イニシアチブに与える影響

- 認証、ラベル表示の枠組み、および環境基準

第8章 顧客情勢と購買行動

- 意思決定プロセス

- 主要な利害関係者と購入基準

- 導入における障壁と内部課題

- 様々な船舶タイプのアンメットニーズ

- 市場収益性

第9章 船舶用エンジン市場(ストロークタイプ別)

- 2ストローク

- 4ストローク

第10章 船舶用エンジン市場(エンジンタイプ別)

- 推進

- 補助

第11章 船舶用エンジン市場(出力範囲別)

- 1,000馬力以下

- 1,001~5,000馬力

- 5,001~10,000馬力

- 10,001~20,000馬力

- 20,000馬力以上

第12章 船舶用エンジン市場(燃料タイプ別)

- 重油

- 船舶用ディーゼル油

- 船舶用ガスオイル

- その他

第13章 船舶エンジン市場(船舶タイプ別)

- オフショア支援船

- 石油タンカー

- ばら積み貨物船

- 一般貨物船

- コンテナ船

- 製品タンカー

- タグボート

- その他

第14章 船舶用エンジン市場(地域別)

- アジア太平洋

- 中国

- 日本

- 韓国

- フィリピン

- ベトナム

- その他

- 欧州

- ドイツ

- イタリア

- ロシア

- フィンランド

- フランス

- その他

- 北米

- 米国

- カナダ

- メキシコ

- 中東・アフリカ

- GCC

- トルコ

- 南アフリカ

- エジプト

- その他

- 南米

- ブラジル

- アルゼンチン

- その他

第15章 競合情勢

- 概要

- 主要参入企業の競争戦略/強み、2022年~2026年

- 市場シェア分析、2025年

- 収益分析、2021年~2025年

- 企業評価マトリックス:主要企業、2025年

- 企業評価マトリックス:スタートアップ/中小企業、2025年

- 企業評価と財務指標

- ブランド/製品比較

- 競合シナリオ

第16章 企業プロファイル

- 主要参入企業

- CATERPILLAR

- WARTSILA

- EVERLLENCE

- ROLLS-ROYCE PLC

- HD HYUNDAI HEAVY INDUSTRIES

- AB VOLVO PENTA

- MITSUBISHI HEAVY INDUSTRIES, LTD.

- CUMMINS INC.

- DAIHATSU INFINEARTH MFG. CO., LTD.

- DEUTZ AG

- FAIRBANKS MORSE DEFENSE

- WABTEC CORPORATION

- YANMAR MARINE INTERNATIONAL

- ISOTTA FRASCHINI MOTORI S.P.A.

- SOCIETE INTERNATIONALE DES MOTEURS BAUDOUIN

- その他の企業

- CNPC JICHAI POWER COMPANY LIMITED

- MAHINDRA POWEROL

- IHI POWER SYSTEMS CO., LTD.

- WEICHAI HOLDING GROUP CO., LTD.

- AGCO POWER

- KAWASAKI HEAVY INDUSTRIES, LTD.

- SCANIA

- COOPER CORP.

- ANGLO BELGIAN CORPORATION NV

- STX ENGINE

第17章 調査手法

第18章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 364 Pages

- 納期

- 即納可能