自動車用カメラの世界市場:技術別、ICE/EV用途別、車両タイプ別、視界別、EVタイプ別、自動運転レベル別、地域別 - 予測(~2033年)

Automotive Camera Market by Technology (Digital, Infrared, Thermal), ICE and EV Application (ACC, BSD, AFL, IPA, OMS, NVS, & PA), Vehicle Type (PC, LCV, HCV), View (Front, Rear, Surround), EV Type, Level of Autonomy, Region - Global Forecast to 2033

- 発行日

- ページ情報

- 英文 416 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 2024208

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

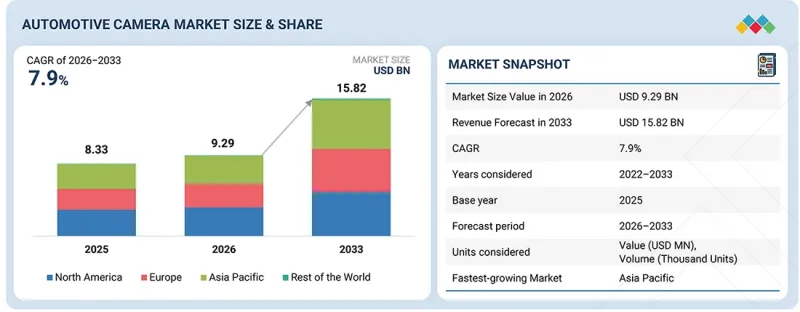

世界の自動車用カメラの市場規模は、2026年の92億9,000万米ドルから2033年までに158億2,000万米ドルに達すると予測され、CAGRで7.9%の拡大が見込まれています。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2026年~2033年 |

| 基準年 | 2025年 |

| 予測期間 | 2026年~2033年 |

| 単位 | 10億米ドル |

| セグメント | 技術、ICE/EV用途、車両タイプ、視界、EVタイプ、自動運転レベル、地域 |

| 対象地域 | アジア太平洋、欧州、北米、その他の地域 |

プレミアム車の需要の拡大、より安全でスマートなモビリティソリューションへの消費者の選好、自動運転車の急速な進歩により、市場は世界的に拡大しています。この動向は、安全性と運転体験を向上させるアダプティブクルーズコントロール、ナイトビジョンシステム、レーンキープアシストなどの運転支援機能に先進のカメラシステムが活用されていることを示しています。さらに、自動車用カメラシステムへのAI/MLの統合といった最先端技術の統合が、市場成長を加速させています。

「視界タイプ別では、サラウンドビューカメラが自動車用カメラ市場でもっとも急速に成長するセグメントとなる見込みです。」

サラウンドビューカメラは車両周囲の360度の視界を提供し、安全性と駐車の利便性を高める利点から、あらゆる車両タイプセグメントでますます普及が進んでいます。当初はプレミアム車や高級車に限定されていましたが、現在ではコスト最適化と安全機能に対する消費者の需要の高まりにより、多くのOEMがハッチバックやコンパクトSUVを含むミドルセグメントの車両へサラウンドビューシステムの搭載を拡大しています。これらのシステムは、フロント、リア、サイドミラーに設置された複数の高解像度カメラを統合し、車両周辺のリアルタイムなつなぎ合わせた俯瞰の視界を生成します。自動車OEMは、安全性の向上、規制要件への対応、そして特に低速での操作や密集した都市環境での駐車における利便性の向上を図るため、新車両プラットフォームへのマルチカメラシステムの搭載を拡大しています。Robert Bosch、Continental、Valeo、Magnaといった主なTier 1サプライヤーは、つなぎ合わせた俯瞰の視界を提供し、自動駐車や物体検知といった先進の機能を可能にする、完全に統合された360°知覚システムを提供することで、この動向を後押ししています。これにより、これらのシステムは現代のADASスタックの核心的な要素となっています。したがって、OEMによる統合の進行と技術の進歩に伴い、サラウンドビューカメラシステムが予測期間にもっとも高い成長率を示すと見込まれています。

「死角検知が自動車用カメラの最大の用途となる見込みです。」

死角検知(BSD)システムは、静粛な走行における安全性の向上が求められることから、ICE乗用車と電気乗用車において採用が拡大しています。BSDは、中級車から高級車においてもっとも一般的なADAS機能の1つです。このシステムは複数のカメラとセンサー(通常は2台、高級車では1台あたり最大3~4台)を利用しており、カメラの搭載台数を直接増加させるため、現在の市場において圧倒的なシェアを占めています。都市化の進行や大都市圏における交通渋滞の増加に伴い、視界の制限や車線変更操作に伴うリスクが高まっており、それによってBSDシステムへの需要が加速しています。カメラベースのADAS機能は、主にサイドミラーやリアバンパーに取り付けられた広角後方カメラとして使用されるため、隣接する車線や車両の死角をカバーすることが可能です。さらに、世界のOEMは、センサーフュージョン、すなわち自動車用カメラとレーダー、360°サラウンドビューシステムの組み合わせへと移行しており、レーンアシストや自動駐車といった機能との統合も進んでいます。これにより、BSDの有用性は単一の機能にとどまらず、ADASの核心となる知覚レイヤーへと拡大しています。セグメント横断的な普及、1台あたりのカメラ搭載数の増加、規制当局による強力な推進、OEMによる標準化の進行、そして広範なADASアーキテクチャにおける不可欠な役割により、死角検知は予測期間を通じて、自動車用カメラの最大の用途であり続けると予測されます。

当レポートでは、世界の自動車用カメラ市場について調査分析し、主な促進要因と抑制要因、製品開発とイノベーション、競合情勢に関する知見を提供しています。

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要な知見

- 自動車用カメラ市場における企業にとって魅力的な機会

- 自動車用カメラ市場(OE-ICE):ICE用途別

- 自動車用カメラ市場(OE-ICE):車両タイプ別

- 自動車用カメラ市場(OE-ICE):技術別

- 電気自動車用カメラ市場(OE):EVタイプ別

- 自動車用カメラ市場:視界タイプ別

- 電気自動車用カメラ市場(OE):EV用途別

- 自動車用カメラ市場(OE):自動運転レベル別

- 自動車用カメラ市場:地域別

第4章 市場の概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- アンメットニーズとホワイトスペース

- 相互接続された市場と部門横断的な機会

- Tier 1/2/3企業による戦略的な動き

第5章 業界動向

- マクロ経済の見通し

- GDPの動向と予測

- 世界の自動車・輸送業界の動向

- サプライチェーン分析

- 原材料供給業者

- 部品メーカー/技術プロバイダー

- クラウドサービスプロバイダー

- OEM

- エンドユーザー

- 自動車用カメラコンポーネントのサプライヤーリスト

- イメージセンサーサプライヤーのリスト

- カメラモジュールサプライヤーのリスト

- Tier 1 ADASサプライヤーのリスト

- ソフトウェアサプライヤーのリスト

- 半導体サプライヤーのリスト

- 価格設定の分析

- 平均販売価格の動向:車両タイプ別(2023年~2025年)

- 平均販売価格:地域別(2025年)

- 貿易分析

- 輸入シナリオ(HSコード900211)

- 輸出シナリオ(HSコード900211)

- 主な会議とイベント(2026年~2027年)

- カスタマービジネスに影響を与える動向/混乱

- 投資と資金調達のシナリオ

- ケーススタディ分析

- DENSOのドライバーステータスモニター

- MOMENTAのMPILOT自動駐車・高速道路運転システム

- RenesasのR-CARソフトウェア開発キット

- 東京大学の回避支援システム

- NIDEC ELESYSのセンサーフュージョンシステム

- エコシステム分析

第6章 技術の進歩、AIによる影響、特許、そしてイノベーション

- 主要技術

- 車両プラットフォームとE/Eアーキテクチャ

- 集中型コンピューティングプラットフォーム

- ゾーンアーキテクチャ

- ソフトウェア定義車両

- 高速ネットワーク

- 補完技術

- レーダー、ライダー、超音波センサー

- ADAS ECU

- 技術/製品ロードマップ

- 短期:基盤構築と初期商業化(2026年~2027年)

- 中期:規模拡大とパフォーマンス最適化(2028年~2030年)

- 長期:完全自律とインテリジェントエコシステム(2030年~2033年)

- AI/生成AIの影響

- 特許分析

- 自動車・輸送業界に対するEUのFTA貿易協定の影響

- 自動車・輸送業界に対するイラン・イスラエル戦争の影響

第7章 規制情勢と持続可能性への取り組み

- 地域の規制と遵守事項

- 規制機関、政府機関、その他の組織

- 業界標準

- 持続可能性への取り組み

- 炭素排出と環境配慮型用途

- 持続可能性への取り組みに対する規制政策の影響

- 認証、ラベル表示、環境基準

第8章 顧客情勢と購買行動

- 意思決定プロセス

- 購買プロセスにおける主なステークホルダーとその評価基準

- 採用障壁と内部課題

- 最終用途産業におけるアンメットニーズ

- 市場の収益性

第9章 自動車用カメラ市場(OE-ICE):用途別

- アダプティブクルーズコントロール

- アダプティブクルーズコントロール+前方衝突警報

- アダプティブクルーズコントロール+前方衝突警報+交通標識認識

- 死角検知

- 死角検知+ 車線維持支援+ 車線逸脱警報

- 適応型照明システム

- インテリジェント駐車支援

- ドライバーモニタリングシステム

- 暗視システム

- 駐車支援

- 重要な知見

第10章 自動車用カメラ市場(OE-ICE):車両タイプ別

- 乗用車

- 小型商用車

- 大型商用車

- 重要な知見

第11章 自動車用カメラ市場(OE-ICE):技術別

- デジタル

- 赤外線

- 熱

第12章 自動車用カメラ市場(OE-ICE):視界タイプ別

- フロントビュー

- リアビュー

- サラウンドビュー

- 重要な知見

第13章 電気自動車・ハイブリッド車(OE)用カメラ市場:用途別

- アダプティブクルーズコントロール(ACC)

- アダプティブクルーズコントロール+前方衝突警報

- アダプティブクルーズコントロール(ACC)+前方衝突警報(FCW)+交通標識認識(TSR)

- 死角検知

- 死角検知(BSD)+車線維持支援(LKA)+車線逸脱警報(LDW)

- 適応型照明システム(ALS)

- インテリジェント駐車支援(IPA)

- ドライバーモニタリングシステム(DMS)

- 暗視システム(NVS)

- 駐車支援

- 重要な知見

第14章 電気自動車・ハイブリッド車(OE)用カメラ市場:EVタイプ別

- バッテリー電気自動車(BEV)

- プラグインハイブリッド電気自動車(PHEV)

- 燃料電池電気自動車(FCEV)

- 重要な知見

第15章 自動車用カメラ市場(ICE):自動運転レベル別

- レベル0/レベル1(L0/L1)

- レベル2(L2)

- レベル3(L3)

- 重要な知見

第16章 自動車用カメラのアフターマーケット需要

- 組織化された企業向けの自動車用カメラアフターマーケット

- 組織化されていない企業向けの自動車用カメラアフターマーケット

- 自動車用カメラのアフターマーケット需要に関する地域的な動向

- 地域レベルでの各種カメラのアフターマーケット価格設定の分析

第17章 自動車用カメラ(OE-ICE)市場:地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- タイ

- その他のアジア太平洋

- 欧州

- ドイツ

- フランス

- スペイン

- ロシア

- 英国

- トルコ

- その他の欧州

- 北米

- 米国

- カナダ

- メキシコ

- その他の地域

- ブラジル

- イラン

- その他

第18章 競合情勢

- 主要参入企業の戦略/強み(2022年~2025年)

- 市場シェア分析(2025年)

- 収益分析(2021年~2025年)

- 企業の評価と財務指標

- ブランド/製品の比較

- 企業の評価マトリクス:主要企業(2025年)

- 企業の評価マトリクス:スタートアップ企業/中小企業(2025年)

- 競合シナリオ

第19章 企業プロファイル

- 主要企業

- ROBERT BOSCH GMBH

- MAGNA INTERNATIONAL INC.

- VALEO

- ZF FRIEDRICHSHAFEN AG

- DENSO CORPORATION

- FICOSA INTERNACIONAL SA

- APTIV

- AUMOVIO SE

- FORVIA

- RICOH

- KYOCERA CORPORATION

- その他の企業

- MOTHERSON

- AMBARELLA INTERNATIONAL LP

- OMNIVISION

- HITACHI ASTEMO, LTD.

- GENTEX CORPORATION

- SAMSUNG ELECTRO-MECHANICS

- TELEDYNE FLIR LLC

- HYUNDAI MOBIS

- MCNEX CO., LTD.

- STONKAM CO., LTD.

- BRIGADE ELECTRONICS GROUP PLC

- H.P.B. OPTOELECTRONICS CO., LTD.

- SONY SEMICONDUCTOR SOLUTIONS CORPORATION

- LG ELECTRONICS

- GARMIN LTD.

第20章 調査手法

第21章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 416 Pages

- 納期

- 即納可能