コンピュテーショナルストレージの世界市場:提供別、タイプ別、最終用途産業別、地域別 - 予測(~2032年)

Computational Storage Market by Offering (Hardware (Processor and SSD), Software), Type (Fixed Computational Storage and Programmable Computational Storage), End-use Industry, and Region - Global Forecast to 2032

- 発行日

- ページ情報

- 英文 237 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 1964922

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

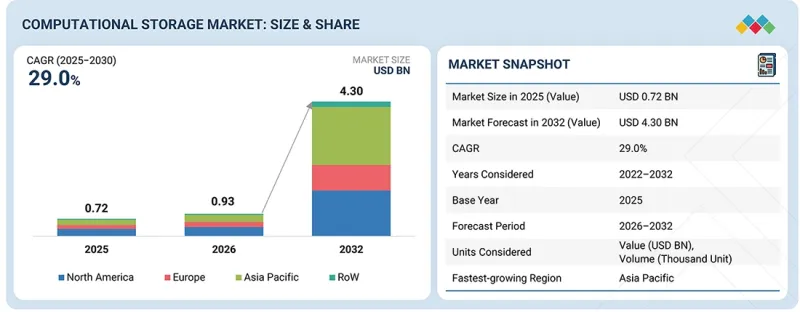

世界のコンピュテーショナルストレージの市場規模は、2026年の9億3,000万米ドルから2032年までに43億米ドルに達すると予測され、予測期間にCAGRで29.0%の成長が見込まれています。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2021年~2032年 |

| 基準年 | 2024年 |

| 予測期間 | 2026年~2032年 |

| 単位 | 10億米ドル |

| セグメント | 提供、タイプ、エンドユーザー、地域 |

| 対象地域 | 北米、欧州、アジア太平洋、その他の地域 |

コンピュテーショナルストレージは、膨大なデータを保存場所の近くで処理し、データの移動と遅延を削減するニーズの高まりによって推進されています。AI、ビッグデータアナリティクス、HPCの急速な普及が、より高速で効率的なデータ処理の需要を促進しています。データセンターのワークロードの増加とクラウドコンピューティングの展開の拡大も、最適化されたストレージアーキテクチャへのニーズを加速させています。さらに、NVMe、SSDコントローラー、組み込みプロセッサーの進歩により、よりスマートで高性能なストレージデバイスが実現しています。

「プログラマブルコンピュテーショナルストレージセグメントが予測期間に高成長を示します。」

プログラマブルコンピュテーショナルストレージは、AI、アナリティクス、サイバーセキュリティなどの多様なワークロード向けにカスタマイズ可能なデータ処理をサポートする能力により、大幅な成長が見込まれます。固定機能デバイスとは異なり、プログラマブルソリューションではユーザーが特定用途向けのアルゴリズムをストレージ内に直接展開できるため、柔軟性とパフォーマンスが向上します。データセンターにおけるワークロード最適化の需要の増加が、FPGAやDPUなどの再構成可能なアーキテクチャの採用を促進しています。企業はスケーラブルで将来性のあるストレージソリューションをますます優先付けており、これがプログラム可能であることへの需要をさらに後押ししています。加えて、ソフトウェアフレームワークや開発ツールの継続的な進歩により、プログラマブルコンピュテーショナルストレージはよりアクセスしやすく、費用対効果の高いものとなっています。

「エンタープライズストレージセグメントが予測期間に最大の市場シェアを占めます。」

2025年、データセンター、クラウドプラットフォーム、HPC環境における堅調な採用により、コンピュテーショナルストレージが最大の市場シェアを占めました。組織はデータ移動の削減、処理効率の向上、システム全体の遅延の低減を目的として、コンピュテーショナルストレージの展開を増加させています。AI、ビッグデータアナリティクス、リアルタイムアプリケーションの急速な成長が、インテリジェントストレージソリューションへの需要をさらに加速させました。主要技術プロバイダーは製品ポートフォリオとパートナーシップを拡大し、市場浸透を強化しました。加えて、次世代ストレージインフラへの投資の増加が、コンピュテーショナルストレージシステムの広範な展開を支えました。

「中国が2025年に最大の市場シェアを占めました。」

中国は、強固な製造基盤と先進のコンピューティングデータセンターインフラへの大規模投資により、アジア太平洋で最大のシェアを占めました。同国におけるAI、クラウドコンピューティング、ビッグデータアナリティクスの急速な普及が、コンピュテーショナルストレージソリューションへの高い需要を促進しています。デジタルトランスフォーメーションと半導体開発に対する政府の強力な支援が、市場成長をさらに加速させています。主要技術企業やシステムインテグレーターのプレゼンスが、現地での採用を促進しています。さらに、企業のデジタル化やスマートインダストリー構想の進行が、中国の地域的リーダーシップを強化し続けています。

当レポートでは、世界のコンピュテーショナルストレージ市場について調査分析し、主な促進要因と抑制要因、製品開発とイノベーション、競合情勢に関する知見を提供しています。

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要な知見

- コンピュテーショナルストレージ市場の企業にとって魅力的な機会

- コンピュテーショナルストレージ市場:デバイスタイプ別

- コンピュテーショナルストレージ市場:提供別

- コンピュテーショナルストレージ市場:エンドユーザー別

- アジア太平洋のコンピュテーショナルストレージ市場:エンドユーザー別、国別

- コンピュテーショナルストレージ市場:国別

第4章 市場の概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- 相互接続された市場と部門横断的な機会

- 相互接続された市場

- 部門横断的な機会

- Tier 1/2/3企業の戦略的動き

第5章 業界動向

- ポーターのファイブフォース分析

- マクロ経済の見通し

- GDPの動向と予測

- 世界のエンタープライズストレージエンドユーザーの動向

- バリューチェーン分析

- エコシステム分析

- 価格設定の分析

- 主要企業が提供するSSDの平均販売価格:エンドユーザー別(2025年)

- SSDの平均販売価格の動向:地域別(2021年~2025年)

- 貿易分析

- 輸入シナリオ(HSコード847170)

- 輸出シナリオ(HSコード847170)

- 主な会議とイベント(2026年~2027年)

- カスタマービジネスに影響を与える動向/混乱

- 投資と資金調達シナリオ(2023年~2025年)

- ケーススタディ分析

- コンピュテーショナルストレージ市場に対する2025年の米国関税の影響

- 主な関税率

- 価格の影響の分析

- 国/地域への影響

- エンドユーザーへの影響

第6章 技術の進歩、AIによる影響、特許、イノベーション、将来の用途

- 主な新技術

- CXL(Compute Express Link)

- FPGA/ASICベースプログラマブルストレージコントローラー

- 補完技術

- NVMe-oF(NVMe over Fabrics)

- ソフトウェア定義ストレージ(SDS)

- 隣接技術

- データプロセッシングユニット(DPU)/スマートニクス

- インメモリコンピューティング

- テクノロジーロードマップ

- 特許分析

- 将来の用途

- コンピュテーショナルストレージ市場に対するAI/生成AIの影響

- 主なユースケースと市場の将来性

- コンピュテーショナルストレージ市場の企業が従うベストプラクティス

- コンピュテーショナルストレージ市場におけるAI実装に関するケーススタディ

- 相互接続された/隣接するエコシステムと市場企業への影響

- AI統合コンピュテーショナルストレージシステムの採用に対する顧客の準備状況

第7章 規制情勢と持続可能性に関する取り組み

- 地域の規制とコンプライアンス

- 規制機関、政府機関、その他の組織

- 業界標準

- 規制

- 持続可能性への取り組み

- 持続可能性の取り組みに対する規制政策の影響

第8章 顧客情勢と購買行動

- 意思決定プロセス

- 購買プロセスに関与する主なステークホルダーとその評価基準

- 購買プロセスにおける主なステークホルダー

- 購入基準

- 採用障壁と内部課題

- さまざまなエンドユーザーのアンメットニーズ

第9章 コンピュテーショナルストレージ市場:提供別

- ハードウェア

- ソフトウェア

第10章 コンピュテーショナルストレージ市場:デバイスタイプ別

- 固定コンピュテーショナルストレージデバイス

- プログラマブルコンピュテーショナルストレージデバイス

第11章 コンピュテーショナルストレージ市場、エンドユーザー

- 企業向けストレージ

- 政府機関

- クラウドサービスプロバイダー

第12章 コンピュテーショナルストレージ市場:地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- ポーランド

- スペイン

- 北欧

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- その他のアジア太平洋

- その他の地域

- 南米

- 中東

- アフリカ

第13章 競合情勢

- 主要企業の競争戦略/強み(2021年~2025年)

- 市場シェア分析(2025年)

- 収益分析(2020年~2024年)

- ブランド/製品の比較

- SAMSUNG(韓国)

- SCALEFLUX(米国)

- MARVELL(米国)

- Intel(米国)

- AMD(米国)

- 企業の評価と財務指標

- 企業の評価マトリクス:主要企業(2025年)

- 企業の評価マトリクス:スタートアップ/中小企業(2025年)

- 競合シナリオ

第14章 企業プロファイル

- 主要企業

- ADVANCED MICRO DEVICES, INC.

- SAMSUNG ELECTRONICS CO., LTD.

- INTEL CORPORATION

- SCALEFLUX, INC.

- MARVELL

- NGD SYSTEMS

- EIDETICOM

- NETINT TECHNOLOGIES

- PLIOPS

- ARM LIMITED

- その他の企業

- AIC INC.

- NVIDIA CORPORATION

- KALRAY SA

- NYRIAD

- PHISON ELECTRONICS CORP.

- VIA TECHNOLOGIES, INC.

- NETAPP

- ACHRONIX SEMICONDUCTOR CORPORATION

- CALYPSO SYSTEMS

- LIGHTBITS LABS

- MINIO

- WESTERN DIGITAL CORPORATION

- SEAGATE TECHNOLOGY LLC

- SK HYNIX

- KIOXIA HOLDINGS CORP.

第15章 調査手法

第16章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 237 Pages

- 納期

- 即納可能