リチウムイオン電池材料の世界市場:電池化学別、材料別、用途別、地域別 - 予測(~2030年)

Lithium-Ion Battery Materials Market by Battery Chemistry (LFP, LCO, NMC, NCA, LMO), Material (Cathode, Anode, Electrolyte), Application (Portable Device, Electric Vehicle, Industrial, Power Tool, Medical Device) & Region - Global Forecast to 2030- 発行日

- ページ情報

- 英文 258 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 1950783

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

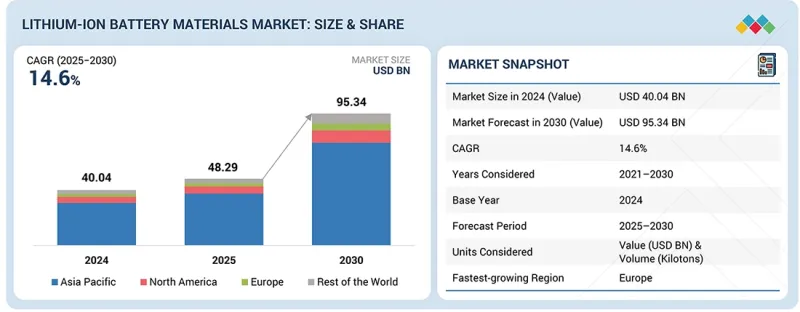

世界のリチウムイオン電池材料の市場規模は、2025年の482億9,000万米ドルから2030年までに953億4,000万米ドルに達すると予測され、予測期間にCAGRで14.6%の成長が見込まれています。

電化が進むことで、大量の正極材・負極材、電解質、その他の先進材料を必要とする電気自動車の需要が高まっており、リチウムイオン電池材料市場は着実に成長を続けています。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2021年~2030年 |

| 基準年 | 2024年 |

| 予測期間 | 2025年~2030年 |

| 単位 | 金額(100万/10億米ドル)、数量(キロトン) |

| セグメント | 電池材料、電池化学、用途、地域 |

| 対象地域 | アジア太平洋、欧州、北米、その他の地域 |

低排出輸送システムを支援する政府政策や、再生可能エネルギー貯蔵ソリューション、コンシューマーエレクトロニクス製品の需要の増加により、ニッケルリッチ正極やシリコン強化負極を含むリチウムイオン電池コンポーネントの需要が高まっています。電池技術開発の市場機会は、エネルギー貯蔵容量、稼働時間、安全性を向上させる固体電解質や次世代負極材料を通じて、現在の範囲を超えて拡大しています。今後10年間で市場の拡大は新たな高みに達する見込みです。企業は環境問題への対応と並行して、リチウム、コバルト、ニッケルといった不安定な供給源への依存度を低減するため、リサイクル施策や持続可能なサプライチェーン構築への投資を強化するとみられます。

「電池材料別では、電解質セグメントが予測期間にリチウムイオン電池材料市場において金額ベースでもっとも速い成長を記録すると見込まれます。」

電解質セグメントがリチウムイオン電池材料市場において予測期間にもっとも急速に成長する見込みです。これは電池の動作を決定する重要なコンポーネントであり、新技術を通じて市場成長を促進しているためです。正極・負極間のイオン移動には電解質の機能が必要であり、リチウムイオン電池のエネルギー容量、安全基準、動作持続時間を決定する充放電プロセスを可能にします。電気自動車、携帯式電子機器、エネルギー貯蔵システムへの緊急の需要が、メーカーに次世代電池技術と互換性のある、より高いイオン伝導性と熱安定性を提供する新たな電解質製品の開発を促しています。固体電解質技術は従来の液体電解質よりも優れた安全性と高いエネルギー密度を提供し、自動車メーカーや電池メーカーが商業製品の開発を継続していることから、このセグメントでは成長が加速しています。生産能力の拡大と研究開発予算の増加に伴い、電解質セグメントは電池材料市場全体の金額成長を促進します。

「電池化学別では、リン酸鉄リチウム(LFP)セグメントが予測期間にリチウムイオン電池材料市場でもっとも急速に成長すると見込まれます。」

リン酸鉄リチウム(LFP)化学セグメントは、ニッケル・マンガン・コバルト(NMC)やコバルト酸リチウムなどのリチウムイオン電池化学よりも低コストで優れた性能と安全性を提供するため、予測期間にもっとも速い成長を達成すると見込まれます。電気自動車(EV)とエネルギー貯蔵システムでは、優れた熱安定性、長い寿命、低い生産コストを理由にLFP電池の採用が拡大しており、安全性とライフサイクル経済性を重視するマスマーケット向けEVやグリッド貯蔵用途に適したものとなっています。アジア太平洋諸国における政府の電化政策と製造業の成長が資金需要を生み出し、LFPの生産と採用の拡大を可能にしています。リチウムイオン電池市場セグメトは、電池材料業界が想定する通り、予測期間を通じて大きな成長機会をもたらします。

「用途別では、電気自動車セグメントが予測期間にリチウムイオン電池材料市場でもっとも急速に成長するセグメントとなる見込みです。」

リチウムイオン電池材料市場の電気自動車(EV)用途セグメントは、予測期間にもっとも急速な成長を示すと推定されます。これは、電化モビリティの普及と炭素排出削減規制が市場需要を増加させると見込まれるためです。自動車業界では、先進の電池材料(リチウム、ニッケル、コバルトを含む)と新たな正極・負極設計が求められています。これは、EV需要が乗用車から商用車へ拡大していること、自動車メーカーが新たな電動車モデルの生産を開始していることに起因します。政府の補助金、排出規制の強化、環境にやさしい輸送への消費者需要の高まりが組み合わさってEV市場の継続的な拡大を推進しており、このことが予測期間を通じてリチウムイオン電池材料の消費を促進します。

当レポートでは、世界のリチウムイオン電池材料市場について調査分析し、主な促進要因と抑制要因、製品開発とイノベーション、競合情勢に関する知見を提供しています。

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要な知見

- リチウムイオン電池材料市場における魅力的な機会

- リチウムイオン電池材料市場:材料別

- リチウムイオン電池材料市場:電池化学別

- リチウムイオン電池材料市場:用途別

- リチウムイオン電池材料市場:地域別

- リチウムイオン電池材料市場:国別

第4章 市場の概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- アンメットニーズとホワイトスペース

- リチウムイオン電池材料市場におけるアンメットニーズ

- ホワイトスペースの機会

- 相互接続された市場と部門横断的な機会

- 相互接続された市場

- 部門横断的な機会

- 新たなビジネスモデルとエコシステムの変化

- 新たなビジネスモデル

- エコシステムの変化

- Tier 1/2/3企業の戦略的動き

第5章 業界動向

- ポーターのファイブフォース分析

- マクロ経済の見通し

- GDPの動向と予測

- 世界のリチウムイオン電池材料業界の動向

- バリューチェーン分析

- 研究開発

- 原材料

- 製造

- 流通網

- 最終用途産業

- エコシステム分析

- 価格設定の分析

- 天然黒鉛の平均販売価格の動向:地域別

- リチウムイオン電池材料の平均販売価格:負極材料別

- 炭酸リチウムの平均販売価格:主要企業別

- コバルトの平均販売価格の動向:地域別

- ニッケルの平均販売価格の動向:地域別

- 貿易データ

- 輸入シナリオ(HSコード850650)

- 輸出シナリオ(HSコード850650)

- 主な会議とイベント

- カスタマービジネスに影響を与える動向/混乱

- 投資と資金調達のシナリオ

- ケーススタディ分析

- 米国関税のリチウムイオン電池材料市場への影響

- 市場に影響を与える主な関税率

- 価格の影響の分析

- 主要国/地域への影響

- リチウムイオン電池材料の最終用途産業への影響

第6章 技術の進歩、AIによる影響、特許、イノベーション、将来の用途

- 主要技術

- 補完技術

- 技術/製品ロードマップ

- 短期|プロセス最適化とサプライチェーンセキュリティ(2025年~2027年)

- 中期|持続可能な材料のイノベーションと性能向上(2027年~2030年)

- 長期|循環型社会、脱炭素化、次世代電池化学(2030年~2035年以降)

- 特許分析

- 将来の用途

- 次世代EVバッテリー:全固体・高エネルギー密度システム

- グリッドスケールと長期エネルギー貯蔵:エネルギー転換向け材料

- 急速充電・高出力電池:シリコン、リチウム金属負極

- コンシューマー・ウェアラブルエレクトロニクス:超薄型、高エネルギー材料

- 循環型で持続可能な電池エコシステム:リサイクルとセカンドライフ利用

- リチウムイオン電池材料市場に対するAI/生成AIの影響

- 研究開発と材料発見

- 製造とプロセスの最適化

- サプライチェーンと市場インテリジェンス

- バッテリーのライフサイクル管理とリサイクル

- 戦略と市場への影響

第7章 持続可能性と規制情勢

- 規制情勢

- 規制機関、政府機関、その他の組織

- 業界標準

- 持続可能性への取り組み

- 持続可能性への影響と規制政策の取り組み

- 認証、ラベル、環境基準

第8章 顧客情勢と購買行動

- 意思決定プロセス

- 主なステークホルダーと購入基準

- 採用障壁と内部課題

- さまざまな最終用途産業におけるアンメットニーズ

- 市場の収益性

- 潜在的な収益

- コスト力学

- 主要用途におけるマージン機会

第9章 リチウムイオン電池材料市場:材料別

- 負極材料

- 正極材料

- 電解質材料

- その他の材料

第10章 リチウムイオン電池材料市場:電池化学別

- リチウムニッケルマンガンコバルト

- リン酸鉄リチウム

- マンガン酸リチウム

- コバルト酸リチウム

- リチウムニッケルコバルトアルミニウム酸化物

第11章 リチウムイオン電池材料市場:用途別

- ポータブルデバイス

- 電気自動車

- 工業

- その他の用途

第12章 リチウムイオン電池材料市場:地域別

- 欧州

- ドイツ

- 英国

- フランス

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- その他の地域

- 南米

- 中東・アフリカ

第13章 競合情勢

- 主要参入企業の戦略/強み

- 収益分析(2024年)

- 市場シェア分析

- UMICORE(ベルギー)

- POSCO FUTURE M(韓国)

- BASF(ドイツ)

- SUMITOMO METAL MINING CO., LTD.(日本)

- RESONAC HOLDINGS CORPORATION(日本)

- ブランド/製品の比較

- UMICORE

- SUMITOMO METAL MINING

- BASF

- POSCO FUTURE M

- TANAKA CHEMICAL CORPORATION

- 企業の評価と財務指標

- 企業の評価マトリクス:主要企業(2024年)

- 企業の評価マトリクス:スタートアップ/中小企業(2024年)

- 競合シナリオ

第14章 企業プロファイル

- 主要企業

- UMICORE

- SUMITOMO METAL MINING CO., LTD.

- BASF

- POSCO FUTURE M

- RESONAC HOLDINGS CORPORATION

- TANAKA CHEMICAL CORPORATION

- TODA KOGYO CORP.

- LANDF CORP.

- JFE CHEMICAL CORPORATION

- 3M

- SGL CARBON

- NEI CORPORATION

- BTR NEW MATERIALS GROUP CO., LTD.

- UBE CORPORATION

- KURARAY CO., LTD.

- SHENZHEN DYNANONIC CO., LTD.

- HUAYOU COBALT CO., LTD.

- KUREHA CORPORATION

- AMERICAN ELEMENTS

- MORITA CHEMICAL INDUSTRIES CO., LTD.

- その他の企業

- ECOPRO

- CAPCHEM

- NICHIA CORPORATION

- ASCEND ELEMENTS, INC.

- NANO ONE MATERIALS CORP.

- PULEAD TECHNOLOGY INDUSTRY CO., LTD.

第15章 調査手法

第16章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 258 Pages

- 納期

- 即納可能