産業用ファスナーの世界市場:材料別、タイプ別、製品別、用途別、販売チャネル別、地域別 - 予測(~2032年)

Industrial Fasteners Market by Material, Type, Product, Application, Sales Channel, and Region - Global Forecast to 2032- 発行日

- ページ情報

- 英文 483 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 1944727

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

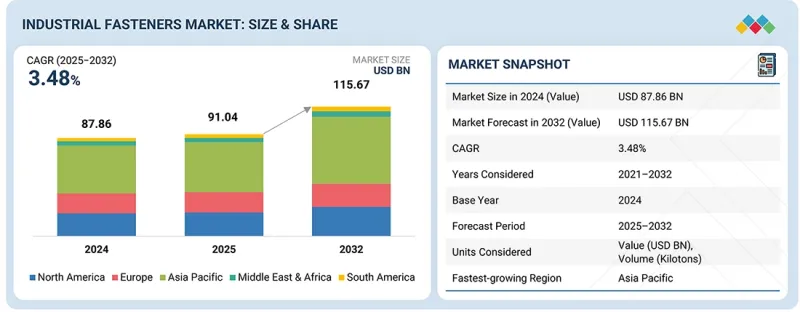

世界の産業用ファスナーの市場規模は、2025年の910億4,000万米ドルから2032年までに1,156億7,000万米ドルに達すると予測され、予測期間にCAGRで3.48%の成長が見込まれています。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2021年~2032年 |

| 基準年 | 2024年 |

| 予測期間 | 2025年~2030年 |

| 単位 | 100万米ドル/キロトン |

| セグメント | 材料、タイプ、製品、用途、販売チャネル |

| 対象地域 | 北米、アジア太平洋、欧州、中東・アフリカ、南米 |

産業用ファスナー市場は、世界のインフラ投資の増加、自動車業界からの需要の拡大、製造技術の進歩により、急速な成長が見込まれています。

「ねじセグメントが予測期間に最大のセグメントとなる見込みです。」

もっとも一般的な産業用ファスナーはネジであり、確実な保持力と容易な取り付け・取り外しが可能であることから、最大の市場シェアを占めています。ねじ構造は、組立部品の両面へのアクセスを必要とせずに、高いクランプ力と振動減衰効果を提供します。ねじは金属、プラスチック、木材など幅広い材料に対応しており、オートメーションを促進しトルク制御を可能にします。これにより組立時間の短縮とコスト削減、メンテナンスの軽減が図られ、大量生産に適しています。

「間接販売セグメントが予測期間に最大の市場シェアを占めると見込まれています。」

販売チャネルに基づく産業用ファスナー市場において、間接販売チャネルが最大のシェアを占めています。これは、ファスナーの大部分がメーカー自身ではなく、販売業者、卸売業者、ディーラーを通じて販売されているためです。これらの販売業者は幅広い製品を提供し、大量購入を可能にし、容易に配送できるため、異なるサイズ、材料、仕様のファスナーを必要とする建設、自動車、機械などの業界において不可欠です。技術支援、在庫管理、特殊・認証済みファスナーへの迅速なアクセスも間接チャネルを通じて利用可能であり、エンドユーザーの時間を節約します。

「建築・建設セグメントは、予測期間に2番目に大きな成長が見込まれています。」

産業用ファスナーの第二の主要用途は建築・建設業界です。住宅・商業インフラ建設プロジェクトでは、構造物の組立、建物の被覆、内装仕上げの施工に大量のボルト、ネジ、ナット、アンカーが必要となります。急速な都市化、リノベーション、インフラ近代化が継続的な需要を支えています。この業界で使用されるファスナーは、特に鉄骨構造、コンクリートアンカー、ファサード施工において、強度、安全性、耐久性の基準を満たす必要があります。また、プレハブ建設やモジュラー建設の動向がファスナー使用の増加を促進しており、建築・建設業界は自動車業界と製造業界に次ぐ、産業用ファスナーの重大かつ安定した消費業界です。

「金額ベースでは、アジア太平洋の産業用ファスナー市場が予測期間にもっとも高いCAGRで成長する見込みです。」

アジア太平洋市場は、強力な製造基盤、高度な産業化、広範なインフラ開発に支えられ、産業用ファスナーにおいて最大かつもっとも急速に成長している市場です。産業用ファスナーの使用は、自動車組立、重機械、インフラ、生産機械における基本要素です。自動車生産、工業生産、建設活動の増加に伴い、大量のファスナーへの需要が高まっており、この地域は世界最大の産業用ファスナー市場であり、かつもっとも急速に成長している市場となっています。中国、インド、韓国、日本といった主要な製造国もこの地域に位置しており、市場の発展をさらに促進しています。

当レポートでは、世界の産業用ファスナー市場について調査分析し、主な促進要因と抑制要因、製品開発とイノベーション、競合情勢に関する知見を提供しています。

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要な知見

- 産業用ファスナー市場の企業にとって魅力的な機会

- アジア太平洋の産業用ファスナー:材料別、国別

- 産業用ファスナー市場:タイプ別

- 産業用ファスナー市場:材料別

- 産業用ファスナー市場:製品別

- 産業用ファスナー市場:用途別

- 産業用ファスナー市場:販売チャネル別

- 産業用ファスナー市場:国別

第4章 市場の概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- アンメットニーズとホワイトスペース

- 施工効率と現場生産性

- デジタル可視性とトレーサビリティ

- 持続可能性と循環性への期待

- エネルギー転換市場に対する特定用途向けソリューション

- 相互接続された市場と部門横断的な機会

- 相互接続された市場

- 部門横断的な機会

- Tier 1/2/3企業の戦略的動き

- Tier 1企業:統合とイノベーションを推進するグローバルリーダー

- Tier 2企業:地域のイノベーターとニッチリーダー

- Tier 3企業:アジャイルイノベーターと専門プロバイダー

第5章 業界動向

- ポーターのファイブフォース分析

- マクロ経済分析

- GDPの動向と予測

- 世界の産業用ファスナー市場の動向

- 都市化と人口動態の変化

- バリューチェーン分析

- エコシステム分析

- 価格設定の分析

- 主要企業の平均販売価格の動向:用途別(2024年)

- 平均販売価格の動向:地域別(2021年~2025年)

- 貿易分析

- HSコード7318の輸出データ

- HSコード7318の輸入データ

- 主な会議とイベント(2025年~2026年)

- カスタマービジネスに影響を与える動向と混乱

- 投資と資金調達のシナリオ

- ケーススタディ分析

- 産業用ファスナー市場に対する2025年の米国関税の影響

- 主な関税率

- 価格の影響の分析

- 各地域への重要な影響

- 最終用途部門への影響

第6章 顧客情勢と購買行動

- 意思決定プロセス

- 購買プロセスに関与する主なステークホルダーとその評価基準

- 購買プロセスにおける主なステークホルダー

- 購入基準

- 採用障壁と内部課題

- さまざまな用途からのアンメットニーズ

- 市場の収益性

- 潜在的な収益

- コスト力学

- マージン機会:最終用途別

- 自動車

- 電子

- 一般工業

- 建築・建設

- 重機

- 新エネルギー

- 太陽光

第7章 持続可能性と規制情勢

- 地域の規制とコンプライアンス

- 規制機関、政府機関、その他の組織

- 業界標準

- 持続可能性への取り組み

- 再生材料

- 環境にやさしいコーティング

- 冷間成形製造技術

- 生分解性ポリマー

- 再生可能エネルギーによる製造

- 持続可能性取り組みに対する規制政策の影響

- 認証、ラベル、環境基準

第8章 技術、特許、デジタル、AIの採用による戦略的破壊

- 主な新技術

- スマートファスナー

- 積層造形

- ハイブリッドファスナー

- セラミックファスナー

- サステナブルファスナー

- 補完技術

- 表面処理とコーティング技術

- 先進製造技法

- インテリジェントファスナー

- 技術/製品ロードマップ

- 短期:材料最適化・デジタル移行フェーズ(2025年~2027年)

- 中期:先進材料・スマートマニュファクチャリングフェーズ(2027年~2030年)

- 長期:統合エコシステム・次世代材料フェーズ(2030年~2035年以降)

- 特許分析

- アプローチ

- 文献タイプ

- 管轄分析

- 主な出願者

- 将来の用途

- スマートセンサー統合ファスナー(IoT/コンディションモニタリング)

- セルフロック・リバーシブルスマートファスナー

- エネルギーハーベスティング搭載ファスナー

- 積層造形ファスナー

- 産業用ファスナー市場に対するAI/生成AIの影響

- 主なユースケースと市場の将来性

- 産業用ファスナーにおけるメーカー/OEMが従うベストプラクティス

- 産業用ファスナー市場におけるAI導入のケーススタディ

- 相互接続されたエコシステムと市場企業への影響

- AI統合産業用ファスナーの採用に対する顧客の準備

第9章 産業用ファスナー市場:材料別

- 金属

- プラスチック

- その他の材料

第10章 産業用ファスナー市場:タイプ別

- ボルト

- ネジ

- ナッツ

- ワッシャー

- リベット

- その他のタイプ

第11章 産業用ファスナー市場:製品別

- 外ねじ

- 内ねじ

- ねじなし

- 航空宇宙グレード

第12章 産業用ファスナー市場:用途別

- 自動車

- 建築・建設

- 一般工業

- 重機

- 電子

- 新エネルギー

- 太陽光

- その他の用途

第13章 産業用ファスナー市場:販売チャネル別

- 直接

- 間接

第14章 産業用ファスナー市場:地域別

- 北米

- 米国

- カナダ

- メキシコ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- マレーシア

- その他のアジア太平洋

- 欧州

- ドイツ

- フランス

- イタリア

- 英国

- スペイン

- ルーマニア

- スロバキア

- ポーランド

- チェコ共和国

- その他の欧州

- 中東・アフリカ

- GCC諸国

- サウジアラビア

- アラブ首長国連邦

- その他のGCC諸国

- 南アフリカ

- モロッコ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

第15章 競合情勢

- 概要

- 主要参入企業の戦略/強み

- 収益分析(2020年~2024年)

- 市場シェア分析(2024年)

- 企業の評価と財務指標(2025年)

- ブランド/製品の比較

- 企業の評価マトリクス:主要企業(2024年)

- 企業の評価マトリクス:スタートアップ/中小企業(2024年)

- 競合シナリオ

第16章 企業プロファイル

- 主要企業

- ILLINOIS TOOL WORKS INC.

- STANLEY BLACK & DECKER, INC.

- SFS GROUP AG

- LISI GROUP

- BULTEN AB

- KOELNER RAWLPLUG IP

- FONTANA GRUPPO

- BIRMINGHAM FASTENER AND SUPPLY INC.

- MW INDUSTRIES(MWI)

- HILTI GROUP

- その他の企業

- MACLEAN-FOGG COMPONENT SOLUTIONS(MFCS)

- MISUMI GROUP INC.

- PRECISION CASTPARTS CORP.

- VESCOVINI GROUP

- DEEPAK FASTENERS LIMITED

- BOLLHOFF GROUP

- AGRATI GROUP

- KONINKLIJKE NEDSCHROEF

- NIFCO INC.

- PEINER UMFORMTECHNIK GMBH

- PUHL GMBH & CO. KG

- GROWERMETAL S.P.A.

- SESCO INDUSTRIES

- BRUGOLA OEB INDUSTRIALE S.P.A.

- SHANGHAI AUTOCRAFT CO., LTD.

第17章 調査手法

第18章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 483 Pages

- 納期

- 即納可能