産業用ファスナー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Industrial Fasteners - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911425

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

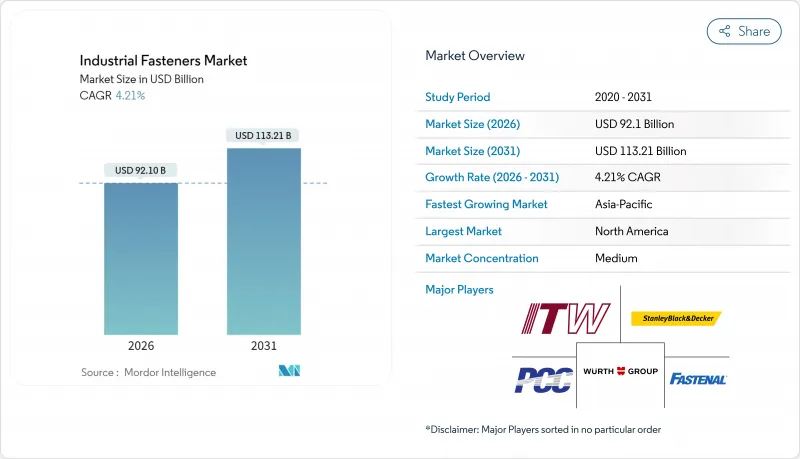

産業用ファスナー市場は、2025年の883億8,000万米ドルから2026年には921億米ドルへ成長し、2026年から2031年にかけてCAGR4.21%で推移し、2031年までに1,132億1,000万米ドルに達すると予測されております。

需要は、複雑な機器全体で信頼性の高い高強度接合を必要とする製造自動化、重機械のアップグレード、精密組立要件によって支えられています。インダストリー4.0プラットフォームの導入により、トルクや予圧データを取得するスマートなセンサー対応ファスナーの使用が加速しており、製造業者のダウンタイム削減とトレーサビリティの向上に貢献しています。リショアリングおよび現地化戦略は、リードタイムの短縮と世界の物流リスクへの曝露低減により、産業用ファスナー市場を強化しています。一方、アジアおよび北米におけるインフラ更新と産業能力拡張への投資増加は、構造用および特殊製品に対する大量注文の安定した流れを支えています。

世界の産業用ファスナー市場の動向と洞察

精密マイクロファスナーを必要とする産業用自動化機器

電子機器、医療機器、半導体工場では、重量がわずか数グラムのマイクロネジが要求されるようになりました。これらは1秒未満のサイクルタイムで再現性のあるクランプ荷重を提供する必要があります。JRオートメーションなどのインテグレーターはミクロン単位の配置精度を報告しており、これが特注の締結形状、1 N*m未満のトルク、高速負荷サイクル下でのガリングを軽減する先進コーティングの需要を牽引しています。電動工具メーカーは、すべての締め付けイベントを記録し、MESダッシュボードへデータを無線送信するコードレス・トランスデューサー制御レンチで対応しており、パナソニックのAccuPulseプラットフォームがその機能性を実証しています。製造業者は、手直しステーションの削減やタクトタイム短縮など、即時の品質・コストメリットを挙げており、高生産量自動化ラインにおける工業用ファスナー市場の成長軌道を強化しています。工場のデジタル化が進むにつれ、トレーサビリティのためのIDチップを内蔵し、ボウルフィーダーで詰まりなく供給可能なファスナーを指定するケースが増加しています。この動向は既に電子機器から自動車用バッテリーモジュールや協働ロボットの接合部へ移行しており、今後2年間にわたる持続的な成長が確実視されています。

製造業の回帰が国内産業用ファスナー需要を牽引

地政学的な不確実性とパンデミック期の港湾混雑により、米国および欧州のOEMメーカーは単価だけでなく総着陸コストの再評価を迫られています。米国で消費されるファスナーの約3分の2は現在国内生産品であり、10年前に見られたオフショアリングの動向が逆転しています。現地サプライヤーは、より緊密なエンジニアリング連携、在庫バッファの削減、公共インフラ契約に組み込まれたバイアメリカ条項への準拠といったメリットを享受しています。地域の中小加工工場から多国籍企業に至るまで、コールドヘッディングライン、熱処理炉、自動選別セルへの設備投資が加速しており、工業用ファスナー市場全体の稼働率を押し上げています。人件費はアジア地域より依然として高いもの、OEMメーカーは輸送費削減と陳腐化リスク低減を決定的な利点として挙げています。このリショアリングの動きは、少なくとも2028年までは市場規模にプラスに作用し続けると予想されます。特に、短納期供給網に適した中~高強度グレードにおいて顕著です。

従来の工業用ファスナーに代わる先進的接合技術

大量生産機器メーカーは、恒久的な接合が許容される筐体やシャーシ向けに、構造用接着剤、レーザー溶接、摩擦攪拌溶接の試験導入を進めています。リベットやボルトと接着剤フィレットを組み合わせたハイブリッド設計は部品点数の削減と荷重分散の改善を実現し、一部のOEMメーカーは組立単位あたりの機械式ファスナー使用数を削減するよう要求しています。アルミニウム押出成形メーカーは、軽量フレームへの摩擦攪拌溶接の採用に特に積極的で、特定の用途ではボルト消費量を減少させています。しかしながら、ポンプ、ギアボックス、プロセスバルブアセンブリなどのメンテナンス頻度の高い環境では、依然として取り外し可能な接合部が必要であり、工業用ファスナー市場にとって大きな中核基盤を維持しています。今後3年間におけるこの制約要因の実際の影響は、取り外し可能性と軽量化のバランスによって決定されるでしょう。

セグメント分析

金属ファスナーは2025年の収益の91.45%を占め、重機、産業用ロボット、プレスラインでは800MPaを超える引張強度が要求されました。AISI 316などのステンレス鋼グレードは、耐食性が最優先される食品加工や医薬品オートクレーブにおいて、プレミアムなニッチ市場を獲得しています。合金鋼および炭素鋼ボルトは、構造フレーム、ギアボックスケーシング、炉扉における標準選択肢として、産業用ファスナー市場を支え続けております。チタンおよびニッケル合金特殊品はタービンハウジングや石油化学反応器に用いられておりますが、スポンジ生産に伴う供給制約により納期延長が周期的に発生しております。こうした動向が、成熟市場でありながらも新興国における生産能力拡大による漸増的成長を継続する金属セグメントの基盤となっております。

プラスチックファスナーは数量ベースで8.55%に留まりますが、2031年までCAGR6.72%で急速に拡大中です。ナイロン製ネジは絶縁耐力と化学的不活性が価値を高めるPLCキャビネットやLEDドライバハウジングで標準採用されています。ポリカーボネート製クリップは耐衝撃性と廃棄時の簡便なリサイクル性を備え、AGV車両群のセンサーモジュール固定に活用されています。スマートメーター組立における軽量筐体の需要急増が、ポリマー採用をさらに促進しています。クリーンルーム産業で自動化が拡大する中、エンジニアは粒子放出を排除するためPVDFやPEEKファスナーを採用しています。その結果、プラスチック系工業用ファスナー市場規模は2031年までに97億米ドルに迫ると予測され、材料ポートフォリオの明確な多様化動向が浮き彫りとなっています。

外ねじ製品(ボルト、ねじ、スタッド)は、2025年に産業用ファスナー市場収益の44.30%を占めました。M24径を超えるボルトはクレーン、プレス、押出機アセンブリで主流であり、M6未満の機械ねじはサーボモーターマウントやリニアアクチュエータの固定に使用されます。このセグメントは国際標準化機構(ISO)の規格統一の恩恵を受けており、多国籍OEMメーカーの在庫管理戦略を簡素化しています。互換性はリーン生産を支える自動ビン充填システムも後押しし、産業用ファスナー市場における大量生産の成長を強化しています。

航空宇宙グレードの締結部品は出荷量に占める割合は小さいもの、5.88%のCAGRで成長しています。産業用ガスタービンや高精度工作機械では、超合金ボルトが650℃を超える周期的な熱負荷に耐えます。振動耐性構造(例:プリベリングナット付きシャンクグリップボルト)は、航空宇宙分野から高サイクルプレススライドへ技術移転の価値をもたらします。防衛契約の増加に伴い、NADCAP認証を取得した熱処理・試験施設を有するサプライヤーはプレミアム価格設定の恩恵を受けております。航空宇宙グレードの工業用ファスナー市場規模は、ミッションクリティカルな産業環境における高性能接合部の普及拡大を反映し、2031年までに15億3,000万米ドルの増加が見込まれております。

地域別分析

アジア地域は2025年に世界収益の44.60%を占め、中国・インド・ASEAN諸国における製造設備の高度化を背景に、CAGR7.38%での拡大が見込まれます。ロボット導入への財政的優遇措置と大規模工業団地開発が相まって、高生産量の炭素鋼製品と高級ステンレス鋼製品の両カテゴリーに安定した受注が流入しています。中国における半導体製造装置の国産化は、超清浄・無粒子ファスナーの特殊需要を牽引し、インドの「メイク・イン・インディア」政策は、大径ボルトを必要とする重機の国内生産を促進しています。これらのプロジェクトが相まって、主要サプライヤーおよび地域サプライヤーの産業用ファスナー市場全体を押し上げています。

北米は防衛調達、エネルギーインフラ近代化、自動車・電子機器組立の回帰により、依然として重要な拠点です。米国OEMメーカーは物流混乱や為替変動の影響を軽減するため、国内ファスナー調達を拡大しています。メキシコの新興拠点では、米国バイヤーへの近接性を活かし、軽自動車プラットフォームや民生用電子機器の最終組立向けファスナーを供給しています。カナダは、鉱山用ショベルやオイルサンド処理ラインで極限温度対応ファスナーを必要とする資源採掘設備により、勢いを維持しています。全体として、安定したプロジェクトパイプラインにより、同地域の産業用ファスナー市場は中程度の単一桁成長を維持しています。

欧州では、ドイツの精密機械産業、イタリアの工作機械輸出、フランスの航空宇宙サプライチェーンが堅調な価値を創出しています。持続可能性を優先する規制枠組みが材料のトレーサビリティとクローズドループリサイクルを促進し、サプライヤーはQRコード識別や再生金属含有率の導入を推進しています。ブレグジット後の複雑化により、一部の供給フローは大陸のハブへ再配分されましたが、英国の洋上風力発電設備は亜鉛メッキ構造用ボルトのニッチ需要を維持しています。インダストリー4.0の導入加速に伴い、同地域の産業用ファスナー市場は2031年までCAGR3.74%を記録すると予測されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自動車の電動化がバッテリー対応ファスナーの需要を押し上げる

- 耐震建築基準が要求する高強度構造用ボルト

- 洋上風力発電設備には大径耐食性ボルトが必須です

- 航空宇宙用ファスナー供給チェーンの現地化

- 産業用自動化機器向け精密マイクロファスナー

- 新興経済国におけるインフラ刺激策

- 市場抑制要因

- 内装モジュールにおける金属ファスナー代替としての接着剤・テープ

- ニッケル・モリブデン価格の変動がステンレス鋼コストを押し上げる

- 中小メーカーにおける認証負担(AS9100、IATF 16949)

- チタン合金不足による航空宇宙用ファスナー生産能力の制約

- バリュー/サプライチェーン分析

- 規制とテクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額、10億米ドル)

- 原材料別

- 金属

- 炭素鋼

- 合金鋼

- ステンレス鋼

- 非鉄金属(アルミニウム、チタン、銅)

- プラスチック

- ナイロン

- ポリカーボネート

- ポリ塩化ビニル(PVC)およびその他

- 金属

- 製品別

- 外ねじ式ファスナー

- ボルト

- ねじ

- スタッド

- 内ねじファスナー

- ナット

- インサート

- 非ねじ式ファスナー

- リベット

- ワッシャー

- ピンおよびクリップ

- 航空宇宙グレードファスナー

- チタン製ファスナー

- スーパー合金ファスナー

- 外ねじ式ファスナー

- 用途別

- 自動車

- 航空宇宙・防衛産業

- 建築・建設

- 産業機械およびロボット工学

- 家電製品および電子機器

- 配管および空調設備製品

- その他の産業用途

- 販売チャネル別

- OEM

- アフターマーケット/MRO

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Acument Global Technologies, Inc.

- Arconic Corporation

- LISI Group

- Nifco Inc.

- Hilti Corporation

- Stanley Black and Decker, Inc.

- MacLean-Fogg Company

- MISUMI Group Inc.

- Precision Castparts Corp.

- SFS Group

- Illinois Tool Works Inc.

- Fastenal Company

- Wurth Group

- Bossard Group

- PennEngineering

- Bulten AB

- KAMAX Holding GmbH

- Sundram Fasteners Ltd.

- Shanghai Prime Machinery Co. Ltd.

- TriMas Corporation

- Nitto Seiko Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日