車内インフォテインメントの世界市場:コンポーネント別、用途別、OS別、接続性別、フォームファクター別、ディスプレイサイズ別、配置別、ICE・EV別、地域別 - 予測(~2032年)

In-vehicle Infotainment Market by Component, Application, OS, Connectivity, Form Factor, Display Size, Location, ICE & EV, and Region - Global Forecast to 2032- 発行日

- ページ情報

- 英文 340 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 1919589

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

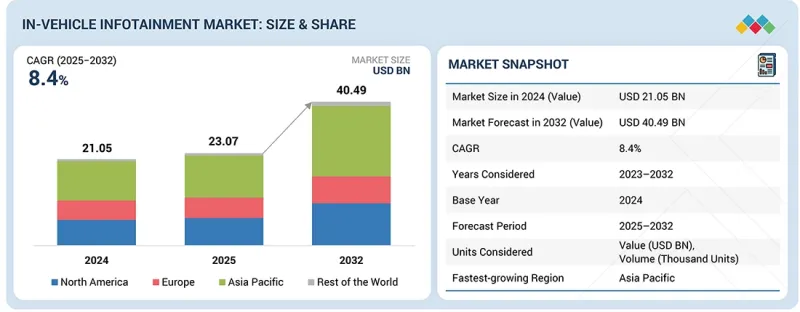

世界の車内インフォテインメントの市場規模は、2025年の230億7,000万米ドルから2032年までに404億9,000万米ドルに達すると予測され、CAGRで8.4%の成長が見込まれます。

ドイツ、イタリア、英国などの欧州諸国におけるコネクテッドカーとプレミアムカーへの需要の増加、先進のドライバーインフォメーション・エンターテインメント機能の統合の拡大、さらに強化された車内デジタル体験に対する顧客の強い選好が組み合わさり、市場成長を加速させる見込みです。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2021年~2032年 |

| 基準年 | 2024年 |

| 予測期間 | 2025年~2032年 |

| 単位 | 数量(1,000台)、金額(100万米ドル) |

| セグメント | コンポーネント、OS、用途、配置、接続性、フォームファクター、ディスプレイサイズ、レトロフィット、ICE車タイプ、電気自動車タイプ |

| 対象地域 | アジア太平洋、北米、欧州、その他の地域 |

アジア太平洋の車内インフォテインメント市場は、中国、韓国、日本におけるプレミアム製品とプレミアムEV製品の拡大に伴い成長を続けています。加えて、5Gの急速な普及、コネクテッドサービスに対する消費者の高い受容度、政府主導のインテリジェントモビリティプログラムが、車内インフォテインメントの成長を促進し、乗用車を中心に、あらゆる車両セグメントにおけるインフォテインメントの採用を加速させています。

「インフォテインメントユニットセグメントが予測期間に車内インフォテインメント市場を牽引すると見込まれます」

コンポーネント別では、OEMが中高級乗用車と小型車向けに中大型の統合デジタルディスプレイへの移行を加速させる中、インフォテインメントユニットセグメントが引き続き主要セグメントとなると予測されます。アジアの新興市場では、ディスプレイサイズは一般的に車両の価格帯に応じて拡大します。エントリーモデルでは3~5インチ、ミドルセグメントでは8~10インチ、プレミアムモデルでは12インチ超が一般的です。大型センタースクリーン(10インチ超)は、ナビゲーション、メディア、車両機能、スマートアプリ、さらには特定のADASオーバーレイまでデジタル化が進む中、スマートフォンに似たリッチなインターフェースを可能にすることから、強い需要を集めています。中価格帯の車では、8~10.25インチのディスプレイユニットを提供することで、大幅な内装変更なしにコスト効率のよい「プレミアム感」を実現し、価値認識を高めることが可能です。さらに、プレミアムモデルとラグジュアリーモデルは、マルチスクリーンキャビン、特に後部座席インフォテインメントシステムの普及を促進しています。これらの高解像度ディスプレイはストリーミング、ゲーム、シームレスなデバイス連携を可能とし、欧州や北米などのプレミアムカー普及率の高い地域で特に顕著に採用が進んでいます。デジタルフリート管理システムの普及の拡大に伴い、OEM各社はピックアップトラック、バン、大型トラックセグメントにおいても、より大型で高性能なディスプレイの統合を推進しています。

ピラーツーピラーディスプレイは、集中型コンピューターと高性能自動車用SoCによって実現され、プレミアムカーにおけるコックピットの主要動向となりつつあります。インストルメントクラスターとインフォテインメントシステムを単一の連続したスクリーンに統合することで、OEMはリッチなHMI、リアルタイム可視化、ソフトウェアによる差別化を強化できます。具体的な事例としては、Mercedes-BenzのMBUX Hyperscreen、BMWの次世代パノラミックディスプレイコンセプト(Panoramic iDrive)、そして主要な中国のEVメーカー各社の事例が挙げられます。さらに、乗客用ディスプレイは、メディア視聴、ゲーム、デジタルサービスをサポートしつつ、ドライバー注意散漫防止規制に準拠した、独立した車内体験レイヤーとして進化を示しています。Mercedes-Benz、Audi、Hyundai-Kiaなどの自動車メーカーは、これらのディスプレイを、コネクテッドサービスやOTA対応の機能アップグレードを通じて収益を生み出すインターフェースとして位置付けています。

車内のスクリーンは大型化・多画面化が進み、コネクテッドなデジタルライフスタイルの延長として認識される傾向が強まっています。また後部座席インフォテインメントシステムは直感的な操作性、多機能性、乗客の快適性向上を追求して設計されます。これらのことから、インフォテインメントユニットセグメントは2032年までコンポーネント市場を牽引し続けると予測されます。

当レポートでは、世界の車内インフォテインメント市場について調査分析し、主な促進要因と抑制要因、製品開発とイノベーション、競合情勢に関する知見を提供しています。

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要な知見

- 車内インフォテインメント市場における魅力的な機会

- 車内インフォテインメント市場:形式別

- 車内インフォテインメント市場:コンポーネント別

- 車内インフォテインメント市場:配置別

- 車内インフォテインメント市場:OS別

- 車内インフォテインメント市場:用途別

- 車内インフォテインメント市場:ICE車タイプ別

- 車内インフォテインメント市場:接続性別

- 電気自動車用インフォテインメント市場:車両タイプ別

- 車内インフォテインメントレトロフィット市場:車両タイプ別

- 車内インフォテインメントレトロフィット市場:ディスプレイサイズ別

- 車内インフォテインメント市場:地域別

第4章 市場の概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

第5章 業界動向

- サプライチェーン分析

- エコシステム分析

- カスタマービジネスに影響を与える動向/混乱

- 価格設定の分析

- 平均価格帯:車内インフォテインメントシステム、地域別(2023年・2024年)

- 平均価格帯:車内インフォテインメントシステム、車両タイプ別(2023年・2024年)

- 平均価格帯:車内インフォテインメントシステム、コンポーネント別(2023年・2024年)

- 参考価格の動向:車内インフォテインメントシステム、主要企業別(2023年・2024年)

- 貿易分析

- 輸入シナリオ(2020年~2024年)

- 輸出シナリオ(2020年~2024年)

- 投資と資金調達のシナリオ

- 主な会議とイベント(2026年)

- ケーススタディ分析

- 車内インフォテインメント市場:OEM分析

第6章 技術の進歩、AIによる影響、特許、イノベーション、将来の用途

- 特許分析

- 主な新技術

- 乗客用ディスプレイ

- ピラーツーピラーディスプレイ

- ソフトウェアデファインドビークル(SDV)

- 収益化・サービスレイヤーエコシステム(車内決済、サブスクリプション、コンテンツストリーミング)

- 補完技術

- 接続性・テレマティクスモジュール(TCUS、V2X、クラウド統合)

- 自動車用ヒューマンマシンインターフェース(HMI)システム

- 将来の用途

- AIドリブンコックピットアシスタント

- クロスデバイスデジタル継続性

- AI/生成AIの影響

第7章 持続可能性と規制情勢

- 地域の規制とコンプライアンス

- 規制機関、政府機関、その他の組織

- 車内インフォテインメント規制/規格:国/地域別

第8章 顧客情勢と購買行動

- 購買プロセスにおける主なステークホルダー

- 購入基準

- 乗用車

- 商用車

第9章 車内インフォテインメント市場:ICE車タイプ別

- 乗用車(PC)

- 小型商用車(LCV)

- 大型商用車(HCV)

- 重要な知見

第10章 電気自動車用インフォテインメント市場:電気自動車タイプ別

- バッテリー電気自動車(BEV)

- プラグインハイブリッド電気自動車(PHEV)

- 燃料電池電気自動車(FCEV)

- 重要な知見

第11章 車内インフォテインメントレトロフィット市場:車両タイプ別

- 乗用車

- 商用車

- 重要な知見

第12章 車内インフォテインメント市場:用途別

- ナビゲーション

- バーチャルパーソナルアシスタント(VPA)

- アプリストア

- 音楽

- 後部座席インフォテインメント

- 重要な知見

第13章 車内インフォテインメント市場:コンポーネント別

- インフォテインメントユニット

- 乗客用ディスプレイ

- デジタルインストルメントクラスター

- ヘッドアップディスプレイ

- 重要な知見

第14章 車内インフォテインメント市場:接続性別

- 3G/4G

- 5G

- 重要な知見

第15章 車内インフォテインメント市場:ディスプレイサイズ別

- 5インチ未満のディスプレイサイズ

- 5インチ~10インチのディスプレイサイズ

- 10インチ超のディスプレイサイズ

- 重要な知見

第16章 車内インフォテインメント市場:形式別

- 組み込み形式

- テザード形式

- 統合形式

- 重要な知見

第17章 車内インフォテインメント市場:地域別

- 前列インフォテインメントシステム

- 後列インフォテインメントシステム

- 重要な知見

第18章 車内インフォテインメント市場:OS別

- Linux

- QNX

- Android

- その他のOS

- Wind River

- OEM/内製

- 重要な知見

第19章 車内インフォテインメント市場:地域別

- アジア太平洋

- マクロ経済の見通し

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 欧州

- マクロ経済の見通し

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- その他の欧州

- 北米

- マクロ経済の見通し

- 米国

- カナダ

- メキシコ

- その他の地域

- マクロ経済の見通し

- ブラジル

- 南アフリカ

- その他

- 重要な知見

第20章 競合情勢

- 概要

- 主要参入企業の戦略/強み(2023年~2025年)

- 市場シェア分析(2024年)

- 主要企業の収益分析(2020年~2024年)

- 企業評価と財務指標(2024年)

- ブランド/製品の比較

- 企業評価マトリクス:車内インフォテインメントの主要企業(2024年)

- 企業評価マトリクス:スタートアップ/中小企業(2024年)

- 競合シナリオ

第21章 企業プロファイル

- 主要企業

- ALPS ALPINE CO., LTD.

- GARMIN LTD

- PIONEER CORPORATION

- HARMAN INTERNATIONAL

- PANASONIC CORPORATION

- ROBERT BOSCH GMBH

- MITSUBISHI ELECTRIC CORPORATION

- TOMTOM INTERNATIONAL BV

- CONTINENTAL AG

- VISTEON CORPORATION

- その他の企業

- DESAY INDUSTRY

- DENSO CORPORATION

- JVCKENWOOD CORPORATION

- FUJITSU

- FORYOU CORPORATION

- HYUNDAI MOBIS

- FORD MOTOR COMPANY

- APTIV

- MARELLI HOLDINGS CO., LTD.

- GENERAL MOTORS

- AUDI AG

- BMW GROUP

- AISIN CORPORATION

- ALLEGRO MICROSYSTEMS, INC.

- FAURECIA S.E.

第22章 調査手法

第23章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 340 Pages

- 納期

- 即納可能