食品包装の世界市場:材料別、包装タイプ別、形態別、技術別、食品タイプ別、用途別、地域別 - 予測(~2030年)

Food Packaging Market by Material, Packaging Type, Format, Technology, Food Type, Application, Region - Global Forecast to 2030- 発行日

- ページ情報

- 英文 416 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 1901399

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

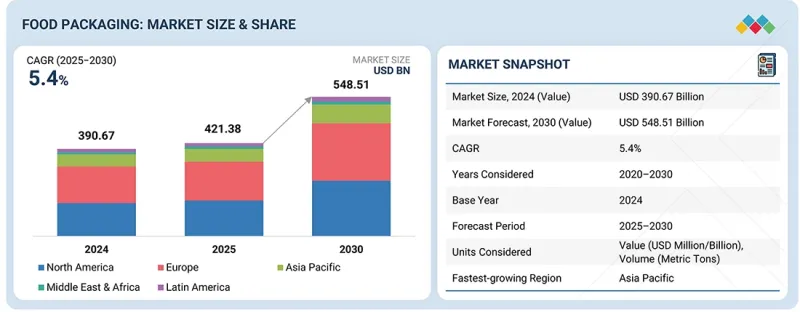

世界の食品包装の市場規模は、2025年に推定4,213億8,000万米ドルであり、2030年までに5,485億1,000万米ドルに達すると予測され、予測期間にCAGRで5.4%の成長が見込まれます。

包装は鮮度保持、保存期間の延長、安全な輸送の確保において重要な役割を果たすため、食品包装市場は大幅な成長を示しています。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2025年~2030年 |

| 基準年 | 2024年 |

| 予測期間 | 2025年~2030年 |

| 単位 | 米ドル、メトリックトン |

| セグメント | 材料、包装タイプ、形態、技術、食品タイプ、用途、地域 |

| 対象地域 | 北米、欧州、アジア太平洋、南米、その他の地域 |

食品における利便性、安全性、持続可能性に対する消費者需要の高まりにより、市場はさまざまな地域で拡大しており、新興経済圏では特に強い成長可能性が見込まれています。技術の進歩、規制の支援、業界の主要企業によるイノベーションが、さまざまな用途における食品包装の採用をさらに促進しており、この部門はダイナミックかつ急速に進化しています。

「肉・鶏肉・魚介類用途セグメントが予測期間に顕著なCAGRを示すと推定されます。」

肉・鶏肉・魚介類セグメントが予測期間に食品包装市場において大幅に成長する見込みです。この成長は、世界的な動物性タンパク質の消費の増加と、複雑化するサプライチェーン全体における鮮度・品質・安全性の維持に対するニーズに起因しています。真空スキン包装(VSP)、ガス置換包装(MAP)、ハイバリアフィルムなどの包装ソリューションが、生鮮タンパク質製品の保存期間延長と腐敗防止のために急速に採用されています。特に冷蔵・冷凍肉製品において、コールドチェーンロジスティクスとEコマース食料品流通チャネルが拡大する中、耐久性・耐熱性・改ざん防止機能を備えた包装形態への需要が著しく高まっています。また、環境基準と食品安全基準の両方を満たすリサイクル可能なトレイ、モノマテリアルフィルム、バイオベースプラスチックへの移行が進み、持続可能性もこのセグメントの再構築において重要な役割を果たしています。包装技術の継続的な革新と、衛生とトレーサビリティに対する規制の強化が進む中、食肉・鶏肉・魚介類セグメントは、世界の食品包装業界においてもっともダイナミックで重要な成長分野の1つであり続けています。

「包装タイプ別では、バッグセグメントが堅調な成長を維持すると予測されています。」

軽量な構造、材料効率、多様な食品カテゴリへの適応性から、バッグは食品包装市場でますます好まれるようになっています。高速充填システムや自動包装ラインとの互換性により、大規模食品生産に最適です。再封可能なジッパー付きバッグやピローバッグは、スナック、ベーカリー製品、冷凍食品、生鮮食品など、乾燥品や半流動性製品に優れた機能性を提供します。先進のバリア性により長期保存を可能としつつ、消費者の利便性と保管の容易さを実現しています。同時に、持続可能性への取り組みが、性能を損なうことなくリサイクル目標を達成する、紙やモノマテリアルで作られたバッグの設計におけるイノベーションを促進しています。調理済み食品の継続的成長、EC食料品配送、持続可能性を重視した包装転換の流れを受け、マテリアルイノベーションと柔軟で効率的な包装ソリューションへの需要の拡大に支えられて、バッグセグメントは堅調な成長を維持すると予測されます。

「北米が世界の食品包装市場において大きなシェアを占めると推定されています。」

北米は、大規模な食品・飲料産業、食品接触材料と安全性に関する厳格な規制基準、そして包装食品における利便性・鮮度・持続可能性への消費者需要の高まりにより、世界の食品包装市場において大きなシェアを占めると予測されています。同地域は確立された製造インフラ、先進の包装技術、そして再生材料の活用、保存期間延長形態、軽量化ソリューションなどのイノベーションに積極的に投資する主要なグローバル企業のプレゼンスの恩恵を受けています。2024年4月、Amcor plcはウィスコンシン州のオシュコシュにおいて、乳製品セグメント向け印刷・加工能力の北米史上最大規模の拡張を発表しました。これは食品用途向けの軟包装と持続可能な形態を支援するものです。また2024年3月には、Stonyfield Organicとの共同開発により、北米初となる全ポリエチレン(PE)スパウト付きパウチを導入しました。これは多層構造をリサイクル性を考慮したモノマテリアルフィルムに置き換えたものです。こうした動きは、食品包装部門におけるイノベーションの推進と生産の拡大において、同地域が戦略的役割を担っていることを示しています。結果として、北米は今後も世界の食品包装市場の成長に大きく寄与し続ける好位置にあります。

当レポートでは、世界の食品包装市場について調査分析し、主な促進要因と抑制要因、製品開発とイノベーション、競合情勢に関する知見を提供しています。

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要な知見

- 食品包装市場の企業にとって魅力的な機会

- 食品包装市場:材料別、地域別

- 食品包装市場:金属タイプ別

- 食品包装市場:用途別

- 食品包装市場:技術別

- 食品包装市場:国別

第4章 市場の概要

- 食品包装市場:促進要因、抑制要因、機会、課題

- 促進要因

- 抑制要因

- 機会

- 課題

- アンメットニーズとホワイトスペース

- 相互接続された市場と部門横断的な機会

- 農業・食品加工

- 材料・化学品

- ロジスティクス・小売・eコマース

- 技術・デジタル化

- 廃棄物管理・循環型経済

- エネルギーと製造の相乗効果

- Tier 1/2/3企業の戦略的動き

第5章 業界動向

- ポーターのファイブフォース分析

- マクロ経済指標

- 都市化と都市人口密度の上昇

- 可処分所得と家計消費支出の伸び

- サプライチェーン分析

- バリューチェーン分析

- エコシステム分析

- デマンドサイド

- サプライサイド

- 価格設定の分析

- 平均販売価格の動向:材料別

- 平均販売価格の動向:地域別

- 貿易分析

- HSコード3923の貿易分析:プラスチック製の、商品の輸送または包装用の物品

- HSコード7010の貿易分析:カーボイ、ボトル、フラスコ、ジャー、ポット、バイアル、アンプル、その他のガラス製の容器(商品の輸送または包装に使用されるもの)

- HSコード4819の貿易分析:食品包装市場における紙・板紙包装容器

- 主な会議とイベント

- カスタマービジネスに影響を与える動向

- 投資と資金調達のシナリオ

- ケーススタディ分析

- 2025年の米国関税の影響 - 食品包装市場

- 主な関税率

- 価格の影響の分析

- 国/地域への影響

- 最終用途産業への影響

第6章 技術、特許、デジタル、AIの導入による戦略的破壊

- 主な新技術

- 補完技術

- 技術/製品ロードマップ

- 特許分析

- 将来の用途

- 食品包装市場に対するAI/生成AIの影響

- 主なユースケースと市場の将来性

- 食品包装加工におけるベストプラクティス

- 食品包装市場におけるAI導入のケーススタディ

- 相互接続された隣接エコシステムと市場企業への影響

- 食品包装市場における生成AIの採用に対する顧客の準備状況

- 成功事例と実世界への応用

第7章 顧客情勢と購買行動

- 意思決定プロセス

- バイヤーのステークホルダーと購入評価基準

- 購買プロセスにおける主なステークホルダー

- 購入基準

- 採用障壁と内部課題

- さまざまな最終用途産業からのアンメットニーズ

- 市場の収益性

第8章 食品包装市場:材料別

- プラスチック

- 紙・板紙

- ガラス

- 金属

- その他の材料

第9章 食品包装市場:包装タイプ別

- バッグ

- パウチ

- ボトル

- ジャー

- ボックス

- その他の包装タイプ

第10章 食品包装市場:形態別

- 軟質

- 硬質

- 半硬質

第11章 食品包装市場:技術別

- ガス置換包装(MAP)

- アクティブ包装

- スマート包装

- 真空包装

- 無菌包装

- レトルト包装

- 従来式包装

第12章 食品包装市場:用途別

- 乳製品

- 肉・鶏肉・魚介類

- 果物・野菜

- ベーカリー・菓子類

- スナック・朝食用シリアル

- コンビニエンスフード・レディミール

- その他の用途

第13章 食品包装市場:食品タイプ別

- 冷凍食品

- 冷蔵食品

- 缶詰食品

- 常温保存可能な食品

第14章 食品包装市場:地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- ポーランド

- ノルウェー

- スウェーデン

- オーストリア

- ギリシャ

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア・ニュージーランド

- マレーシア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- その他の南米

- その他の地域

- 中東

- アフリカ

第15章 競合情勢

- 概要

- 主要参入企業の戦略/強み(2020年~2024年)

- 収益分析(2022年~2024年)

- 市場シェア分析(2024年)

- ブランド/製品の比較

- AMCOR PLC(スイス)

- SEALED AIR(米国)

- MONDI(英国)

- TETRA LAVAL(スイス)

- HUHTAMAKI OYJ(フィンランド)

- 企業の評価マトリクス:主要企業(2024年)

- 企業の評価マトリクス:スタートアップ/中小企業(2024年)

- 企業の評価と財務指標

- 競合シナリオ

第16章 企業プロファイル

- 主要企業

- AMCOR PLC

- SEALED AIR

- MONDI

- TETRA LAVAL

- HUHTAMAKI OYJ

- CROWN

- SONOCO

- INTERNATIONAL PAPER

- WINPAK LTD.

- SMURFIT WESTROCK

- GRAPHIC PACKAGING HOLDING COMPANY

- PROAMPAC

- KLOCKNER PENTAPLAST

- CONSTANTIA FLEXIBLES

- GENPAK

- COVERIS

- CHAUDHARY GLASSPACK

- ECOLEAN

- KNACK FLEXIPACK LLP

- GUANGZHOU SME PLASTIC CORP

- FIBMOLD PACKAGING PVT. LTD.

- PACKIRO GMBH

- ALTERPACKS

- NOTPLA PACKAGING

- ECOINNO

第17章 調査手法

第18章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 416 Pages

- 納期

- 即納可能