航空機用シールの世界市場:シールタイプ別、材料別、航空機タイプ別、用途別、最終用途別 - 予測(~2030年)

Aircraft Seals Market by Seal Type (Dynamic, Static) Material (Composites, Polymers, Metals), Aircraft Type (Commercial, Business & General Aviation, Military Aircraft, AAM, UAV), Application, End Use - Global Forecast to 2030- 発行日

- ページ情報

- 英文 367 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 1838152

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

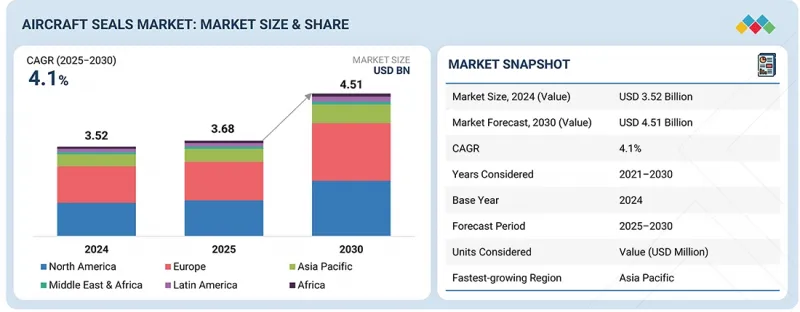

世界の航空機用シールの市場規模は、2025年の36億8,000万米ドルから2030年までに45億1,000万米ドルに達すると予測され、CAGRで4.1%の成長が見込まれます。

市場は、航空機の拡大、MROサイクルの伸び、新世代のプラットフォームにより、先進のシーリングソリューションへの需要が高まることから、安定して成長するとみられます。

| 調査範囲 | |

|---|---|

| 調査対象年 | 2021年~2030年 |

| 基準年 | 2024年 |

| 予測期間 | 2025年~2030年 |

| 単位 | 10億米ドル |

| セグメント | シールタイプ、材料、用途、航空機タイプ、最終用途、地域 |

| 対象地域 | 北米、欧州、アジア太平洋、その他の地域 |

機内騒音の低減、燃費効率の向上、重要システム全体の安全性確保への注目が高まる中、メーカーはシリコン、FKM、PTFEなどの高性能材料へのシフトを進めています。さらに、持続可能性への圧力と化学品規制の強化により、耐久性を損なうことなくコンプライアンスを満たすためのエラストマーの組成変更が加速しています。

「用途別では、エンジンシステムセグメントが2025年に最大の市場シェアを占めると推定されます。」

エンジンシステムは、主に高温・高圧環境における安全性、効率性、信頼性の維持においてシールが果たす重要な役割により、2030年にかけて航空機用シール市場をリードすると推定されます。最新の航空機エンジンは、全体的な圧力比とタービン入口温度が著しく高い状態で作動するため、極端な熱サイクルと腐食性の強い流体に耐えることができる先進のシーリングソリューションが要求されます。GE、Rolls-Royce、Pratt & WhitneyなどのエンジンOEMが性能向上と燃料効率目標を追求する中、先進のエラストマー、メタルシール、スプリング式PTFEコンポーネントの採用が加速しています。

エンジンセグメントは、アフターマーケットにおける高い交換率の恩恵を受けています。燃焼器、ナセル、ブリードエアダクト、潤滑システム内のシールは常に摩耗しており、メンテナンスサイクル中に頻繁な点検と交換が必要です。このため、特に1日の稼働率が高いナローボディフリートでは、定期的な需要が発生します。世界的に燃料消費と排出の削減が重視されているため、エンジンシールのリークを最小化することの重要性が高まっており、シールの性能は航空企業の運航コストに直結しています。

「最終用途別では、OEMセグメントが予測期間にもっとも高い成長率を示すと推定されます。」

航空機用シール市場では、主な民間航空機や地域航空機のプログラムにおける実質的な在庫製品により、OEMセグメントがもっとも高い成長率を示すと予測されています。Airbus、Boeing、そして新興のリージョナルジェット機メーカーやターボプロップ機メーカーは、いずれも複数年にわたる受注パイプラインを有しており、工場で搭載されるシールコンポーネントの安定した需要を確保しています。新しい航空機はそれぞれ、ナセル、ドア、窓、燃料タンク、飛行制御システムにわたって何千ものシールを必要とするため、OEM納入が主な収益源となっています。

主な促進要因は、組立段階での軽量化と電化設計の統合が進んでいることです。航空機メーカーは、取り付けの単純化、公差の柔軟性、次世代複合材料や金属合金との互換性をサポートするシールを優先しています。アフターマーケットの代替品とは異なり、OEMの需要は長期的な設計パートナーシップから恩恵を受け、サプライヤーは数十年にわたりプラットフォームプログラムに拘束されます。

「アジア太平洋が予測期間にもっとも高速で成長する見込みです。」

アジア太平洋が2030年にかけて航空機用シール市場でもっとも高い成長率を記録すると予測されています。これは、新興経済圏における航空機の急速な拡大、インフラ開発、航空需要の高まりに支えられています。中国とインドが民間航空機買収の先陣を切っており、AirbusやBoeingからの大量発注は好調な旅客増加に対応することを目的としています。インドネシア、ベトナム、フィリピンを含む東南アジア諸国も航空機フリートを拡大し、ナローボディ機やリージョナル機のOEMシール需要を促進しています。

当レポートでは、世界の航空機用シール市場について調査分析し、主な促進要因と抑制要因、競合情勢、将来の動向などの情報を提供しています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要な知見

- 航空機用シール市場の企業にとって魅力的な機会

- 航空機用シール市場:ダイナミックシール別

- 航空機用シール市場:軍用航空機別

- 航空機用シール市場:複合材料別

- 航空機用シール市場:民間航空機別

第5章 市場の概要

- イントロダクション

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- バリューチェーン分析

- 原材料

- 研究開発

- 製造

- 流通

- エンドユーザー

- アフターサービス

- エコシステムマッピング

- メーカー

- システムインテグレーター

- MRO

- カスタマービジネスに影響を与える動向/混乱

- 貿易データ

- 輸入シナリオ(HSコード401693)

- 輸出シナリオ(HSコード401693)

- 主な会議とイベント(2025年~2027年)

- 関税と規制情勢

- 関税データ

- 規制機関、政府機関、その他の組織

- 主なステークホルダーと購入基準

- ケーススタディ分析

- 技術分析

- 主要技術

- 補完技術

- 隣接技術

- 特許分析

- 投資と資金調達のシナリオ

- 価格設定の分析

- 総所有コスト

- テクノロジーロードマップ

- ビジネスモデル

- AIの影響

- イントロダクション

- 民間航空におけるAIの採用:主要国別

- 航空機用シール市場に対するAIの影響

- マクロ経済の見通し

- 北米

- 欧州

- アジア太平洋

- 中東

- ラテンアメリカ

- アフリカ

第6章 航空機用シール市場:材料別

- イントロダクション

- 複合材料

- ポリマー

- 金属

第7章 航空機用シール市場:タイプ別

- イントロダクション

- ダイナミックシール

- スタティックシール

- その他

第8章 航空機用シール市場:航空機タイプ別

- イントロダクション

- 民間航空機

- ビジネス・一般航空

- 軍用航空機

- 次世代空モビリティ

- 無人航空機

第9章 航空機用シール市場:用途別

- イントロダクション

- エンジンシステム

- 航空機構造

- アビオニクス・電気システム

- 飛行制御・油圧システム

- 着陸装置システム

- 燃料システム

- その他

第10章 航空機用シール市場:最終用途別

- イントロダクション

- OEM

- アフターマーケット

第11章 航空機用シール市場:地域別

- イントロダクション

- 北米

- PESTLE分析

- 米国

- カナダ

- 欧州

- PESTLE分析

- 英国

- フランス

- ドイツ

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- PESTLE分析

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東

- PESTLE分析

- アラブ首長国連邦

- サウジアラビア

- トルコ

- カタール

- ラテンアメリカ

- PESTLE分析

- ブラジル

- メキシコ

- その他のラテンアメリカ

- アフリカ

- PESTLE分析

- 南アフリカ

- ナイジェリア

第12章 競合情勢

- イントロダクション

- 市場シェア分析(2024年)

- 上場企業の収益分析(2021年~2024年)

- ブランド/製品の比較

- 企業の評価と財務指標

- 企業の評価マトリクス

- スタートアップ/中小企業の評価マトリクス

- 競合シナリオ

第13章 企業プロファイル

- 主要企業

- SKF

- PARKER HANNIFIN CORP

- TRELLEBORG SEALING SOLUTIONS

- EATON CORPORATION PLC

- SAINT-GOBAIN

- SEAL SCIENCE, INC.

- DP SEALS

- REXNORD CORPORATION

- GREENE TWEED

- W. L. GORE & ASSOCIATES, INC.

- PERFORMANCE SEALING INC.

- BROWN AIRCRAFT SUPPLY

- PRECISION POLYMER ENGINEERING LTD.

- STACEM

- NICHOLSONS SEALING TECHNOLOGIES LTD.

- ICON AEROSPACE TECHNOLOGY

- FREUDENBURG SEALING TECHNOLOGIES

- HUTCHINSON

- その他の企業

- PPG AEROSPACE

- KIRKHILL, INC.

- DUPONT

- JACOTTET INDUSTRIE

- TECHNETICS GROUP

- NORTHWEST RUBBER EXTRUDERS, INC.

- STEIN SEAL COMPANY

- EMI SEALS & GASKETS

第14章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 367 Pages

- 納期

- 即納可能