|

|

市場調査レポート

商品コード

1759936

眼科治療薬の世界市場:分子別、モダリティ別、適応症別、投与経路別、エンドユーザー別、地域別 - 2030年までの予測Ophthalmology Drugs Market by Molecule (Faricimab, Aflibercept, Ranibizumab), Modality (Monoclonal Antibodies & Fusion Proteins), RoA (Intravitreal, Topical), Indication (AMD, Diabetic Retinopathy (DR), DME), End User - Global Forecast to 2030 |

||||||

|

|||||||

カスタマイズ可能

|

|||||||

| 眼科治療薬の世界市場:分子別、モダリティ別、適応症別、投与経路別、エンドユーザー別、地域別 - 2030年までの予測 |

|

出版日: 2025年06月27日

発行: MarketsandMarkets

ページ情報: 英文 329 Pages

納期: 即納可能

|

全表示

- 概要

- 図表

- 目次

眼科治療薬の市場規模は、2025年の195億2,000万米ドルから2030年には262億8,000万米ドルに成長し、予測期間中のCAGRは6.1%を記録すると予測されています。

眼科治療薬市場の成長は、主に加齢に関連する眼疾患の有病率の上昇と、これらの症状に対処するいくつかの主要な治療薬が利用可能であることに牽引されています。さらに、さまざまな治療方法にわたる新薬の強力なパイプラインがこの成長に寄与しています。アジア太平洋、ラテンアメリカ、中東・アフリカなどの新興経済諸国における地理的拡大の機会も、市場の開拓を支えています。

| 調査範囲 | |

|---|---|

| 調査対象年 | 2024年~2030年 |

| 基準年 | 2024年 |

| 予測期間 | 2024年~2030年 |

| 検討単位 | 金額(10億米ドル) |

| セグメント | 分子別、モダリティ別、適応症別、投与経路別、エンドユーザー別、地域別 |

| 対象地域 | 北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ |

モノクローナル抗体(mAbs)、融合タンパク質は、網膜疾患の治療におけるアンメットニーズ、ドラッグデリバリーの進歩、最近の製品承認により、最も高い成長率が見込まれています。バイオシミラーの導入やKSI-301のような新製品の登場により、競合の激化とコスト削減が期待されます。RegeneronやRocheをはじめとするこの市場の主要参入企業は成長にとって不可欠であり、一方、支払者の受容や技術革新などの要因は市場力学に大きく影響します。

さらに、新興市場ではこれらの治療法の採用が増加しており、特にバイオシミラーでは、より良いアクセスとより手頃な価格設定の恩恵を受けています。投与回数が少ないことは、これらの治療法の費用対効果をさらに高めます。徐放性インプラントや遺伝子治療などの技術革新も、この分野の成長に寄与しています。全体として、バイオシミラーは供給を拡大し、治療量を増加させています。

米国は、2025年から2035年にかけて眼科用医薬品の世界市場で最も高いCAGRが見込まれます。この急成長の主な要因は、人口の高齢化と加齢黄斑変性(AMD)および糖尿病黄斑浮腫(DME)の高い有病率です。さらに、アンメット・メディカル・ニーズが大きいこと、SyfovreやIzervayのような最近の医薬品承認、遺伝子・細胞治療の有望なパイプラインもあります。米国はまた、強力な研究開発エコシステム、効率的なFDA承認プロセス、旺盛な投資の恩恵を受けています。さらに、有利な償還環境、メディケアの適用、高価な治療法の採用意欲も、この成長に大きく寄与しています。

当レポートでは、世界の眼科治療薬市場について調査し、分子別、モダリティ別、適応症別、投与経路別、エンドユーザー別、地域別動向、および市場に参入する企業のプロファイルなどをまとめています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- イントロダクション

- 市場力学

- 技術分析

- 顧客のビジネスに影響を与える動向/混乱

- 価格分析

- バリューチェーン分析

- エコシステム分析

- 特許分析

- 規制分析

- ポーターのファイブフォース分析

- 2025年~2026年の主な会議とイベント

- 償還シナリオ

- 主要な利害関係者と購入基準

- 投資と資金調達のシナリオ

- パイプライン分析

- 人工知能が眼科医薬品市場に与える影響

- 2025年の米国関税が眼科医薬品市場に与える影響

第6章 眼科治療薬市場(分子別)

- イントロダクション

- アフリベルセプト

- ファリシマブ

- ラニビズマブ

- その他

第7章 眼科治療薬市場(モダリティ別)

- イントロダクション

- モノクローナル抗体と融合タンパク質

- 低分子

- その他

第8章 眼科治療薬市場(適応症別)

- イントロダクション

- 加齢黄斑変性

- 糖尿病網膜症(DR)

- 糖尿病黄斑浮腫(DME)

- その他

第9章 眼科治療薬市場(投与経路別)

- イントロダクション

- 硝子体内

- 局所

- その他

第10章 眼科治療薬市場(エンドユーザー別)

- イントロダクション

- 病院

- 長期療養施設

- 専門センター

第11章 眼科治療薬市場(地域別)

- イントロダクション

- 北米

- 北米のマクロ経済見通し

- 米国

- カナダ

- 欧州

- 欧州のマクロ経済見通し

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他

- アジア太平洋

- アジア太平洋のマクロ経済見通し

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他

- ラテンアメリカ

- ラテンアメリカのマクロ経済見通し

- ブラジル

- メキシコ

- その他

- 中東

- 中東のマクロ経済見通し

- GCC諸国

- その他

- アフリカ

- ヘルスケアへの注目の高まりが市場の成長を促進

- アフリカのマクロ経済見通し

第12章 競合情勢

- イントロダクション

- 主要参入企業の戦略/強み

- 収益分析、2022年~2024年

- 市場シェア分析、2024年

- 企業評価象限:主要参入企業、2024年

- 企業評価マトリックス:スタートアップ/中小企業、2024年

- 企業評価と財務指標

- ブランド/製品比較

- 競合シナリオ

第13章 企業プロファイル

- 主要参入企業

- REGENERON PHARMACEUTICALS INC.

- F. HOFFMANN-LA ROCHE LTD.

- BAYER AG

- NOVARTIS AG

- ABBVIE

- APELLIS PHARMACEUTICALS

- BIOGEN

- BAUSCH+LOMB

- ASTELLAS PHARMA INC.

- FORMYCON AG

- BIOCON

- SANDOZ GROUP AG

- SANTEN PHARMACEUTICAL CO., LTD.

- INNOVENT

- OUTLOOK THERAPEUTICS, INC.

- TEVA PHARMACEUTICAL INDUSTRIES LTD.

- その他の企業(パイプライン企業)

- OCULAR THERAPEUTIX, INC.

- OPTHEA LIMITED

- KODIAK SCIENCES INC.

- EYEPOINT PHARMACEUTICALS, INC.

- ALVOTECH

- CLEARSIDE BIOMEDICAL

- SHANGHAI HENLIUS BIOTECH, INC.

- ADVERUM BIOTECHNOLOGIES, INC.

- REMEGEN

- SPARINGVISION

第14章 付録

List of Tables

- TABLE 1 IMPACT ANALYSIS OF SUPPLY-SIDE AND DEMAND-SIDE FACTORS

- TABLE 2 OPHTHALMOLOGY DRUGS MARKET: RISK ANALYSIS

- TABLE 3 OPHTHALMOLOGY DRUGS MARKET: IMPACT ANALYSIS

- TABLE 4 INDICATIVE PRICING OF OPHTHALMOLOGY DRUGS, BY MOLECULE, 2024

- TABLE 5 INDICATIVE PRICING OF OPHTHALMOLOGY DRUGS, BY KEY PLAYER, 2024

- TABLE 6 OPHTHALMOLOGY DRUGS MARKET: LIST OF RAW MATERIAL SUPPLIERS

- TABLE 7 OPHTHALMOLOGY DRUGS MARKET: LIST OF PRODUCT PROVIDERS AND PHASE III PIPELINE PRODUCT COMPANIES

- TABLE 8 OPHTHALMOLOGY DRUGS MARKET: LIST OF END USERS

- TABLE 9 OPHTHALMOLOGY DRUGS MARKET: LIST OF REGULATORY AUTHORITIES

- TABLE 10 OPHTHALMOLOGY DRUGS MARKET: INDICATIVE LIST OF PATENTS, 2024

- TABLE 11 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 12 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 13 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 14 LATIN AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 15 MIDDLE EAST & AFRICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 16 OPHTHALMOLOGY DRUGS MARKET: PORTER'S FIVE FORCES ANALYSIS

- TABLE 17 OPHTHALMOLOGY DRUGS MARKET: LIST OF CONFERENCES & EVENTS

- TABLE 18 INFLUENCE OF KEY STAKEHOLDERS ON BUYING PROCESS (%)

- TABLE 19 BUYING CRITERIA FOR OPHTHALMOLOGY DRUGS, BY END USER

- TABLE 20 OPHTHALMOLOGY DRUGS IN CLINICAL PIPELINE, PHASE III (AS OF APRIL 2025)

- TABLE 21 US-ADJUSTED RECIPROCAL TARIFF RATES

- TABLE 22 EXPORTS AND IMPORTS, BY REGION

- TABLE 23 OPHTHALMOLOGY DRUGS MARKET, BY MOLECULE, 2023-2030 (USD MILLION)

- TABLE 24 OPHTHALMOLOGY DRUGS MARKET FOR AFLIBERCEPT, BY REGION, 2023-2030 (USD MILLION)

- TABLE 25 NORTH AMERICA: OPHTHALMOLOGY DRUGS MARKET FOR AFLIBERCEPT, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 26 EUROPE: OPHTHALMOLOGY DRUGS MARKET FOR AFLIBERCEPT, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 27 ASIA PACIFIC: OPHTHALMOLOGY DRUGS MARKET FOR AFLIBERCEPT, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 28 LATIN AMERICA: OPHTHALMOLOGY DRUGS MARKET FOR AFLIBERCEPT, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 29 MIDDLE EAST: OPHTHALMOLOGY DRUGS MARKET FOR AFLIBERCEPT, BY REGION, 2023-2030 (USD MILLION)

- TABLE 30 OPHTHALMOLOGY DRUGS MARKET FOR FARICIMAB, BY REGION, 2023-2030 (USD MILLION)

- TABLE 31 NORTH AMERICA: OPHTHALMOLOGY DRUGS MARKET FOR FARICIMAB, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 32 EUROPE: OPHTHALMOLOGY DRUGS MARKET FOR FARICIMAB, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 33 ASIA PACIFIC: OPHTHALMOLOGY DRUGS MARKET FOR FARICIMAB, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 34 LATIN AMERICA: OPHTHALMOLOGY DRUGS MARKET FOR FARICIMAB, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 35 MIDDLE EAST: OPHTHALMOLOGY DRUGS MARKET FOR FARICIMAB, BY REGION, 2023-2030 (USD MILLION)

- TABLE 36 OPHTHALMOLOGY DRUGS MARKET FOR RANIBIZUMAB, BY REGION, 2023-2030 (USD MILLION)

- TABLE 37 NORTH AMERICA: OPHTHALMOLOGY DRUGS MARKET FOR RANIBIZUMAB, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 38 EUROPE: OPHTHALMOLOGY DRUGS MARKET FOR RANIBIZUMAB, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 39 ASIA PACIFIC: OPHTHALMOLOGY DRUGS MARKET FOR RANIBIZUMAB, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 40 LATIN AMERICA: OPHTHALMOLOGY DRUGS MARKET FOR RANIBIZUMAB, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 41 MIDDLE EAST: OPHTHALMOLOGY DRUGS MARKET FOR RANIBIZUMAB, BY REGION, 2023-2030 (USD MILLION)

- TABLE 42 OPHTHALMOLOGY DRUGS MARKET FOR OTHER MOLECULES, BY REGION, 2023-2030 (USD MILLION)

- TABLE 43 NORTH AMERICA: OPHTHALMOLOGY DRUGS MARKET FOR OTHER MOLECULES, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 44 EUROPE: OPHTHALMOLOGY DRUGS MARKET FOR OTHER MOLECULES, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 45 ASIA PACIFIC: OPHTHALMOLOGY DRUGS MARKET FOR OTHER MOLECULES, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 46 LATIN AMERICA: OPHTHALMOLOGY DRUGS MARKET FOR OTHER MOLECULES, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 47 MIDDLE EAST: OPHTHALMOLOGY DRUGS MARKET FOR OTHER MOLECULES, BY REGION, 2023-2030 (USD MILLION)

- TABLE 48 OPHTHALMOLOGY DRUGS MARKET, BY MODALITY, 2023-2030 (USD MILLION)

- TABLE 49 OPHTHALMOLOGY DRUGS MARKET FOR MONOCLONAL ANTIBODIES & FUSION PROTEINS, BY REGION, 2023-2030 (USD MILLION)

- TABLE 50 NORTH AMERICA: OPHTHALMOLOGY DRUGS MARKET FOR MONOCLONAL ANTIBODIES & FUSION PROTEINS, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 51 EUROPE: OPHTHALMOLOGY DRUGS MARKET FOR MONOCLONAL ANTIBODIES & FUSION PROTEINS, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 52 ASIA PACIFIC: OPHTHALMOLOGY DRUGS MARKET FOR MONOCLONAL ANTIBODIES & FUSION PROTEINS, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 53 LATIN AMERICA: OPHTHALMOLOGY DRUGS MARKET FOR MONOCLONAL ANTIBODIES & FUSION PROTEINS, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 54 MIDDLE EAST: OPHTHALMOLOGY DRUGS MARKET FOR MONOCLONAL ANTIBODIES & FUSION PROTEINS, BY REGION, 2023-2030 (USD MILLION)

- TABLE 55 OPHTHALMOLOGY DRUGS MARKET FOR SMALL MOLECULES, BY REGION, 2023-2030 (USD MILLION)

- TABLE 56 NORTH AMERICA: OPHTHALMOLOGY DRUGS MARKET FOR SMALL MOLECULES, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 57 EUROPE: OPHTHALMOLOGY DRUGS MARKET FOR SMALL MOLECULES, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 58 ASIA PACIFIC: OPHTHALMOLOGY DRUGS MARKET FOR SMALL MOLECULES, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 59 LATIN AMERICA: OPHTHALMOLOGY DRUGS MARKET FOR SMALL MOLECULES, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 60 MIDDLE EAST: OPHTHALMOLOGY DRUGS MARKET FOR SMALL MOLECULES, BY REGION, 2023-2030 (USD MILLION)

- TABLE 61 OPHTHALMOLOGY DRUGS MARKET FOR OTHER MODALITIES, BY REGION, 2023-2030 (USD MILLION)

- TABLE 62 NORTH AMERICA: OPHTHALMOLOGY DRUGS MARKET FOR OTHER MODALITIES, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 63 EUROPE: OPHTHALMOLOGY DRUGS MARKET FOR OTHER MODALITIES, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 64 ASIA PACIFIC: OPHTHALMOLOGY DRUGS MARKET FOR OTHER MODALITIES, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 65 LATIN AMERICA: OPHTHALMOLOGY DRUGS MARKET FOR OTHER MODALITIES, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 66 MIDDLE EAST: OPHTHALMOLOGY DRUGS MARKET FOR OTHER MODALITIES, BY REGION, 2023-2030 (USD MILLION)

- TABLE 67 OPHTHALMOLOGY DRUGS MARKET, BY INDICATION, 2023-2030 (USD MILLION)

- TABLE 68 OPHTHALMOLOGY DRUGS MARKET FOR AGE-RELATED MACULAR DEGENERATION, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 69 OPHTHALMOLOGY DRUGS MARKET FOR AGE-RELATED MACULAR DEGENERATION, BY REGION, 2023-2030 (USD MILLION)

- TABLE 70 NORTH AMERICA: OPHTHALMOLOGY DRUGS MARKET FOR AGE-RELATED MACULAR DEGENERATION, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 71 EUROPE: OPHTHALMOLOGY DRUGS MARKET FOR AGE-RELATED MACULAR DEGENERATION, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 72 ASIA PACIFIC: OPHTHALMOLOGY DRUGS MARKET FOR AGE-RELATED MACULAR DEGENERATION, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 73 LATIN AMERICA: OPHTHALMOLOGY DRUGS MARKET FOR AGE-RELATED MACULAR DEGENERATION, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 74 MIDDLE EAST: OPHTHALMOLOGY DRUGS MARKET FOR AGE-RELATED MACULAR DEGENERATION, BY REGION, 2023-2030 (USD MILLION)

- TABLE 75 OPHTHALMOLOGY DRUGS MARKET FOR WET AGE-RELATED MACULAR DEGENERATION, BY REGION, 2023-2030 (USD MILLION)

- TABLE 76 NORTH AMERICA: OPHTHALMOLOGY DRUGS MARKET FOR WET AGE-RELATED MACULAR DEGENERATION, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 77 EUROPE: OPHTHALMOLOGY DRUGS MARKET FOR WET AGE-RELATED MACULAR DEGENERATION, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 78 ASIA PACIFIC: OPHTHALMOLOGY DRUGS MARKET FOR WET AGE-RELATED MACULAR DEGENERATION, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 79 LATIN AMERICA: OPHTHALMOLOGY DRUGS MARKET FOR WET AGE-RELATED MACULAR DEGENERATION, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 80 MIDDLE EAST: OPHTHALMOLOGY DRUGS MARKET FOR WET AGE-RELATED MACULAR DEGENERATION, BY REGION, 2023-2030 (USD MILLION)

- TABLE 81 OPHTHALMOLOGY DRUGS MARKET FOR DRY AGE-RELATED MACULAR DEGENERATION, BY REGION, 2023-2030 (USD MILLION)

- TABLE 82 OPHTHALMOLOGY DRUGS MARKET FOR DIABETIC RETINOPATHY, BY REGION, 2023-2030 (USD MILLION)

- TABLE 83 NORTH AMERICA: OPHTHALMOLOGY DRUGS MARKET FOR DIABETIC RETINOPATHY, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 84 EUROPE: OPHTHALMOLOGY DRUGS MARKET FOR DIABETIC RETINOPATHY, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 85 OPHTHALMOLOGY DRUGS MARKET FOR DIABETIC MACULAR EDEMA, BY REGION, 2023-2030 (USD MILLION)

- TABLE 86 NORTH AMERICA: OPHTHALMOLOGY DRUGS MARKET FOR DIABETIC MACULAR EDEMA, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 87 EUROPE: OPHTHALMOLOGY DRUGS MARKET FOR DIABETIC MACULAR EDEMA, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 88 ASIA PACIFIC: OPHTHALMOLOGY DRUGS MARKET FOR DIABETIC MACULAR EDEMA, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 89 LATIN AMERICA: OPHTHALMOLOGY DRUGS MARKET FOR DIABETIC MACULAR EDEMA, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 90 MIDDLE EAST: OPHTHALMOLOGY DRUGS MARKET FOR DIABETIC MACULAR EDEMA, BY REGION, 2023-2030 (USD MILLION)

- TABLE 91 OPHTHALMOLOGY DRUGS MARKET FOR OTHER INDICATIONS, BY REGION, 2023-2030 (USD MILLION)

- TABLE 92 NORTH AMERICA: OPHTHALMOLOGY DRUGS MARKET FOR OTHER INDICATIONS, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 93 EUROPE: OPHTHALMOLOGY DRUGS MARKET FOR OTHER INDICATIONS, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 94 ASIA PACIFIC: OPHTHALMOLOGY DRUGS MARKET FOR OTHER INDICATIONS, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 95 LATIN AMERICA: OPHTHALMOLOGY DRUGS MARKET FOR OTHER INDICATIONS, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 96 MIDDLE EAST: OPHTHALMOLOGY DRUGS MARKET FOR OTHER INDICATIONS, BY REGION, 2023-2030 (USD MILLION)

- TABLE 97 OPHTHALMOLOGY DRUGS MARKET, BY ROUTE OF ADMINISTRATION, 2023-2030 (USD MILLION)

- TABLE 98 OPHTHALMOLOGY DRUGS MARKET FOR INTRAVITREAL ROUTE OF ADMINISTRATION, BY REGION, 2023-2030 (USD MILLION)

- TABLE 99 NORTH AMERICA: OPHTHALMOLOGY DRUGS MARKET FOR INTRAVITREAL ROUTE OF ADMINISTRATION, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 100 EUROPE: OPHTHALMOLOGY DRUGS MARKET FOR INTRAVITREAL ROUTE OF ADMINISTRATION, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 101 ASIA PACIFIC: OPHTHALMOLOGY DRUGS MARKET FOR INTRAVITREAL ROUTE OF ADMINISTRATION, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 102 LATIN AMERICA: OPHTHALMOLOGY DRUGS MARKET FOR INTRAVITREAL ROUTE OF ADMINISTRATION, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 103 MIDDLE EAST: OPHTHALMOLOGY DRUGS MARKET FOR INTRAVITREAL ROUTE OF ADMINISTRATION, BY REGION, 2023-2030 (USD MILLION)

- TABLE 104 OPHTHALMOLOGY DRUGS MARKET FOR TOPICAL ROUTE OF ADMINISTRATION, BY REGION, 2023-2030 (USD MILLION)

- TABLE 105 NORTH AMERICA: OPHTHALMOLOGY DRUGS MARKET FOR TOPICAL ROUTE OF ADMINISTRATION, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 106 EUROPE: OPHTHALMOLOGY DRUGS MARKET FOR TOPICAL ROUTE OF ADMINISTRATION, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 107 ASIA PACIFIC: OPHTHALMOLOGY DRUGS MARKET FOR TOPICAL ROUTE OF ADMINISTRATION, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 108 LATIN AMERICA: OPHTHALMOLOGY DRUGS MARKET FOR TOPICAL ROUTE OF ADMINISTRATION, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 109 MIDDLE EAST: OPHTHALMOLOGY DRUGS MARKET FOR TOPICAL ROUTE OF ADMINISTRATION, BY REGION, 2023-2030 (USD MILLION)

- TABLE 110 OPHTHALMOLOGY DRUGS MARKET FOR OTHER ROUTES OF ADMINISTRATION, BY REGION, 2023-2030 (USD MILLION)

- TABLE 111 NORTH AMERICA: OPHTHALMOLOGY DRUGS MARKET FOR OTHER ROUTES OF ADMINISTRATION, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 112 EUROPE: OPHTHALMOLOGY DRUGS MARKET FOR OTHER ROUTES OF ADMINISTRATION, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 113 ASIA PACIFIC: OPHTHALMOLOGY DRUGS MARKET FOR OTHER ROUTES OF ADMINISTRATION, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 114 LATIN AMERICA: OPHTHALMOLOGY DRUGS MARKET FOR OTHER ROUTES OF ADMINISTRATION, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 115 MIDDLE EAST: OPHTHALMOLOGY DRUGS MARKET FOR OTHER ROUTES OF ADMINISTRATION, BY REGION, 2023-2030 (USD MILLION)

- TABLE 116 OPHTHALMOLOGY DRUGS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 117 OPHTHALMOLOGY DRUGS MARKET FOR HOSPITALS, BY REGION, 2023-2030 (USD MILLION)

- TABLE 118 NORTH AMERICA: OPHTHALMOLOGY DRUGS MARKET FOR HOSPITALS, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 119 EUROPE: OPHTHALMOLOGY DRUGS MARKET FOR HOSPITALS, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 120 ASIA PACIFIC: OPHTHALMOLOGY DRUGS MARKET FOR HOSPITALS, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 121 LATIN AMERICA: OPHTHALMOLOGY DRUGS MARKET FOR HOSPITALS, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 122 MIDDLE EAST: OPHTHALMOLOGY DRUGS MARKET FOR HOSPITALS, BY REGION, 2023-2030 (USD MILLION)

- TABLE 123 OPHTHALMOLOGY DRUGS MARKET FOR LONG-TERM CARE FACILITIES, BY REGION, 2023-2030 (USD MILLION)

- TABLE 124 NORTH AMERICA: OPHTHALMOLOGY DRUGS MARKET FOR LONG-TERM CARE FACILITIES, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 125 EUROPE: OPHTHALMOLOGY DRUGS MARKET FOR LONG-TERM CARE FACILITIES, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 126 ASIA PACIFIC: OPHTHALMOLOGY DRUGS MARKET FOR LONG-TERM CARE FACILITIES, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 127 LATIN AMERICA: OPHTHALMOLOGY DRUGS MARKET FOR LONG-TERM CARE FACILITIES, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 128 MIDDLE EAST: OPHTHALMOLOGY DRUGS MARKET FOR LONG-TERM CARE FACILITIES, BY REGION, 2023-2030 (USD MILLION)

- TABLE 129 OPHTHALMOLOGY DRUGS MARKET FOR SPECIALTY CENTERS, BY REGION, 2023-2030 (USD MILLION)

- TABLE 130 NORTH AMERICA: OPHTHALMOLOGY DRUGS MARKET FOR SPECIALTY CENTERS, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 131 EUROPE: OPHTHALMOLOGY DRUGS MARKET FOR SPECIALTY CENTERS, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 132 ASIA PACIFIC: OPHTHALMOLOGY DRUGS MARKET FOR SPECIALTY CENTERS, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 133 LATIN AMERICA: OPHTHALMOLOGY DRUGS MARKET FOR SPECIALTY CENTERS, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 134 MIDDLE EAST: OPHTHALMOLOGY DRUGS MARKET FOR SPECIALTY CENTERS, BY REGION, 2023-2030 (USD MILLION)

- TABLE 135 OPHTHALMOLOGY DRUGS MARKET, BY REGION, 2023-2030 (USD MILLION)

- TABLE 136 NORTH AMERICA: MACROECONOMIC INDICATORS

- TABLE 137 NORTH AMERICA: OPHTHALMOLOGY DRUGS MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 138 NORTH AMERICA: OPHTHALMOLOGY DRUGS MARKET, BY MOLECULE, 2023-2030 (USD MILLION)

- TABLE 139 NORTH AMERICA: OPHTHALMOLOGY DRUGS MARKET, BY MODALITY, 2023-2030 (USD MILLION)

- TABLE 140 NORTH AMERICA: OPHTHALMOLOGY DRUGS MARKET, BY INDICATION, 2023-2030 (USD MILLION)

- TABLE 141 NORTH AMERICA: OPHTHALMOLOGY DRUGS MARKET FOR AGE-RELATED MACULAR DEGENERATION, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 142 NORTH AMERICA: OPHTHALMOLOGY DRUGS MARKET, BY ROUTE OF ADMINISTRATION, 2023-2030 (USD MILLION)

- TABLE 143 NORTH AMERICA: OPHTHALMOLOGY DRUGS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 144 US: OPHTHALMOLOGY DRUGS MARKET, BY MOLECULE, 2023-2030 (USD MILLION)

- TABLE 145 US: OPHTHALMOLOGY DRUGS MARKET, BY MODALITY, 2023-2030 (USD MILLION)

- TABLE 146 US: OPHTHALMOLOGY DRUGS MARKET, BY INDICATION, 2023-2030 (USD MILLION)

- TABLE 147 US: OPHTHALMOLOGY DRUGS MARKET FOR AGE-RELATED MACULAR DEGENERATION, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 148 US: OPHTHALMOLOGY DRUGS MARKET, BY ROUTE OF ADMINISTRATION, 2023-2030 (USD MILLION)

- TABLE 149 US: OPHTHALMOLOGY DRUGS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 150 CANADA: OPHTHALMOLOGY DRUGS MARKET, BY MOLECULE, 2023-2030 (USD MILLION)

- TABLE 151 CANADA: OPHTHALMOLOGY DRUGS MARKET, BY MODALITY, 2023-2030 (USD MILLION)

- TABLE 152 CANADA: OPHTHALMOLOGY DRUGS MARKET, BY INDICATION, 2023-2030 (USD MILLION)

- TABLE 153 CANADA: OPHTHALMOLOGY DRUGS MARKET FOR AGE-RELATED MACULAR DEGENERATION, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 154 CANADA: OPHTHALMOLOGY DRUGS MARKET, BY ROUTE OF ADMINISTRATION, 2023-2030 (USD MILLION)

- TABLE 155 CANADA: OPHTHALMOLOGY DRUGS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 156 EUROPE: MACROECONOMIC INDICATORS

- TABLE 157 EUROPE: OPHTHALMOLOGY DRUGS MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 158 EUROPE: OPHTHALMOLOGY DRUGS MARKET, BY MOLECULE, 2023-2030 (USD MILLION)

- TABLE 159 EUROPE: OPHTHALMOLOGY DRUGS MARKET, BY MODALITY, 2023-2030 (USD MILLION)

- TABLE 160 EUROPE: OPHTHALMOLOGY DRUGS MARKET, BY INDICATION, 2023-2030 (USD MILLION)

- TABLE 161 EUROPE: OPHTHALMOLOGY DRUGS MARKET FOR AGE-RELATED MACULAR DEGENERATION, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 162 EUROPE: OPHTHALMOLOGY DRUGS MARKET, BY ROUTE OF ADMINISTRATION, 2023-2030 (USD MILLION)

- TABLE 163 EUROPE: OPHTHALMOLOGY DRUGS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 164 GERMANY: OPHTHALMOLOGY DRUGS MARKET, BY MOLECULE, 2023-2030 (USD MILLION)

- TABLE 165 GERMANY: OPHTHALMOLOGY DRUGS MARKET, BY MODALITY, 2023-2030 (USD MILLION)

- TABLE 166 GERMANY: OPHTHALMOLOGY DRUGS MARKET, BY INDICATION, 2023-2030 (USD MILLION)

- TABLE 167 GERMANY: OPHTHALMOLOGY DRUGS MARKET FOR AGE-RELATED MACULAR DEGENERATION, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 168 GERMANY: OPHTHALMOLOGY DRUGS MARKET, BY ROUTE OF ADMINISTRATION, 2023-2030 (USD MILLION)

- TABLE 169 GERMANY: OPHTHALMOLOGY DRUGS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 170 UK: OPHTHALMOLOGY DRUGS MARKET, BY MOLECULE, 2023-2030 (USD MILLION)

- TABLE 171 UK: OPHTHALMOLOGY DRUGS MARKET, BY MODALITY, 2023-2030 (USD MILLION)

- TABLE 172 UK: OPHTHALMOLOGY DRUGS MARKET, BY INDICATION, 2023-2030 (USD MILLION)

- TABLE 173 UK: OPHTHALMOLOGY DRUGS MARKET FOR AGE-RELATED MACULAR DEGENERATION, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 174 UK: OPHTHALMOLOGY DRUGS MARKET, BY ROUTE OF ADMINISTRATION, 2023-2030 (USD MILLION)

- TABLE 175 UK: OPHTHALMOLOGY DRUGS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 176 FRANCE: OPHTHALMOLOGY DRUGS MARKET, BY MOLECULE, 2023-2030 (USD MILLION)

- TABLE 177 FRANCE: OPHTHALMOLOGY DRUGS MARKET, BY MODALITY, 2023-2030 (USD MILLION)

- TABLE 178 FRANCE: OPHTHALMOLOGY DRUGS MARKET, BY INDICATION, 2023-2030 (USD MILLION)

- TABLE 179 FRANCE: OPHTHALMOLOGY DRUGS MARKET FOR AGE-RELATED MACULAR DEGENERATION, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 180 FRANCE: OPHTHALMOLOGY DRUGS MARKET, BY ROUTE OF ADMINISTRATION, 2023-2030 (USD MILLION)

- TABLE 181 FRANCE: OPHTHALMOLOGY DRUGS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 182 ITALY: OPHTHALMOLOGY DRUGS MARKET, BY MOLECULE, 2023-2030 (USD MILLION)

- TABLE 183 ITALY: OPHTHALMOLOGY DRUGS MARKET, BY MODALITY, 2023-2030 (USD MILLION)

- TABLE 184 ITALY: OPHTHALMOLOGY DRUGS MARKET, BY INDICATION, 2023-2030 (USD MILLION)

- TABLE 185 ITALY: OPHTHALMOLOGY DRUGS MARKET FOR AGE-RELATED MACULAR DEGENERATION, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 186 ITALY: OPHTHALMOLOGY DRUGS MARKET, BY ROUTE OF ADMINISTRATION, 2023-2030 (USD MILLION)

- TABLE 187 ITALY: OPHTHALMOLOGY DRUGS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 188 SPAIN: OPHTHALMOLOGY DRUGS MARKET, BY MOLECULE, 2023-2030 (USD MILLION)

- TABLE 189 SPAIN: OPHTHALMOLOGY DRUGS MARKET, BY MODALITY, 2023-2030 (USD MILLION)

- TABLE 190 SPAIN: OPHTHALMOLOGY DRUGS MARKET, BY INDICATION, 2023-2030 (USD MILLION)

- TABLE 191 SPAIN: OPHTHALMOLOGY DRUGS MARKET FOR AGE-RELATED MACULAR DEGENERATION, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 192 SPAIN: OPHTHALMOLOGY DRUGS MARKET, BY ROUTE OF ADMINISTRATION, 2023-2030 (USD MILLION)

- TABLE 193 SPAIN: OPHTHALMOLOGY DRUGS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 194 REST OF EUROPE: OPHTHALMOLOGY DRUGS MARKET, BY MOLECULE, 2023-2030 (USD MILLION)

- TABLE 195 REST OF EUROPE: OPHTHALMOLOGY DRUGS MARKET, BY MODALITY, 2023-2030 (USD MILLION)

- TABLE 196 REST OF EUROPE: OPHTHALMOLOGY DRUGS MARKET, BY INDICATION, 2023-2030 (USD MILLION)

- TABLE 197 REST OF EUROPE: OPHTHALMOLOGY DRUGS MARKET FOR AGE-RELATED MACULAR DEGENERATION, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 198 REST OF EUROPE: OPHTHALMOLOGY DRUGS MARKET, BY ROUTE OF ADMINISTRATION, 2023-2030 (USD MILLION)

- TABLE 199 REST OF EUROPE: OPHTHALMOLOGY DRUGS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 200 ASIA PACIFIC: MACROECONOMIC INDICATORS

- TABLE 201 ASIA PACIFIC: OPHTHALMOLOGY DRUGS MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 202 ASIA PACIFIC: OPHTHALMOLOGY DRUGS MARKET, BY MOLECULE, 2023-2030 (USD MILLION)

- TABLE 203 ASIA PACIFIC: OPHTHALMOLOGY DRUGS MARKET, BY MODALITY, 2023-2030 (USD MILLION)

- TABLE 204 ASIA PACIFIC: OPHTHALMOLOGY DRUGS MARKET, BY INDICATION, 2023-2030 (USD MILLION)

- TABLE 205 ASIA PACIFIC: OPHTHALMOLOGY DRUGS MARKET FOR AGE-RELATED MACULAR DEGENERATION, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 206 ASIA PACIFIC: OPHTHALMOLOGY DRUGS MARKET, BY ROUTE OF ADMINISTRATION, 2023-2030 (USD MILLION)

- TABLE 207 ASIA PACIFIC: OPHTHALMOLOGY DRUGS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 208 CHINA: OPHTHALMOLOGY DRUGS MARKET, BY MOLECULE, 2023-2030 (USD MILLION)

- TABLE 209 CHINA: OPHTHALMOLOGY DRUGS MARKET, BY MODALITY, 2023-2030 (USD MILLION)

- TABLE 210 CHINA: OPHTHALMOLOGY DRUGS MARKET, BY INDICATION, 2023-2030 (USD MILLION)

- TABLE 211 CHINA: OPHTHALMOLOGY DRUGS MARKET FOR AGE-RELATED MACULAR DEGENERATION, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 212 CHINA: OPHTHALMOLOGY DRUGS MARKET, BY ROUTE OF ADMINISTRATION, 2023-2030 (USD MILLION)

- TABLE 213 CHINA: OPHTHALMOLOGY DRUGS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 214 JAPAN: OPHTHALMOLOGY DRUGS MARKET, BY MOLECULE, 2023-2030 (USD MILLION)

- TABLE 215 JAPAN: OPHTHALMOLOGY DRUGS MARKET, BY MODALITY, 2023-2030 (USD MILLION)

- TABLE 216 JAPAN: OPHTHALMOLOGY DRUGS MARKET, BY INDICATION, 2023-2030 (USD MILLION)

- TABLE 217 JAPAN: OPHTHALMOLOGY DRUGS MARKET FOR AGE-RELATED MACULAR DEGENERATION, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 218 JAPAN: OPHTHALMOLOGY DRUGS MARKET, BY ROUTE OF ADMINISTRATION, 2023-2030 (USD MILLION)

- TABLE 219 JAPAN: OPHTHALMOLOGY DRUGS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 220 INDIA: OPHTHALMOLOGY DRUGS MARKET, BY MOLECULE, 2023-2030 (USD MILLION)

- TABLE 221 INDIA: OPHTHALMOLOGY DRUGS MARKET, BY MODALITY, 2023-2030 (USD MILLION)

- TABLE 222 INDIA: OPHTHALMOLOGY DRUGS MARKET, BY INDICATION, 2023-2030 (USD MILLION)

- TABLE 223 INDIA: OPHTHALMOLOGY DRUGS MARKET FOR AGE-RELATED MACULAR DEGENERATION, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 224 INDIA: OPHTHALMOLOGY DRUGS MARKET, BY ROUTE OF ADMINISTRATION, 2023-2030 (USD MILLION)

- TABLE 225 INDIA: OPHTHALMOLOGY DRUGS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 226 AUSTRALIA: OPHTHALMOLOGY DRUGS MARKET, BY MOLECULE, 2023-2030 (USD MILLION)

- TABLE 227 AUSTRALIA: OPHTHALMOLOGY DRUGS MARKET, BY MODALITY, 2023-2030 (USD MILLION)

- TABLE 228 AUSTRALIA: OPHTHALMOLOGY DRUGS MARKET, BY INDICATION, 2023-2030 (USD MILLION)

- TABLE 229 AUSTRALIA: OPHTHALMOLOGY DRUGS MARKET FOR AGE-RELATED MACULAR DEGENERATION, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 230 AUSTRALIA: OPHTHALMOLOGY DRUGS MARKET, BY ROUTE OF ADMINISTRATION, 2023-2030 (USD MILLION)

- TABLE 231 AUSTRALIA: OPHTHALMOLOGY DRUGS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 232 SOUTH KOREA: OPHTHALMOLOGY DRUGS MARKET, BY MOLECULE, 2023-2030 (USD MILLION)

- TABLE 233 SOUTH KOREA: OPHTHALMOLOGY DRUGS MARKET, BY MODALITY, 2023-2030 (USD MILLION)

- TABLE 234 SOUTH KOREA: OPHTHALMOLOGY DRUGS MARKET, BY INDICATION, 2023-2030 (USD MILLION)

- TABLE 235 SOUTH KOREA: OPHTHALMOLOGY DRUGS MARKET FOR AGE-RELATED MACULAR DEGENERATION, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 236 SOUTH KOREA: OPHTHALMOLOGY DRUGS MARKET, BY ROUTE OF ADMINISTRATION, 2023-2030 (USD MILLION)

- TABLE 237 SOUTH KOREA: OPHTHALMOLOGY DRUGS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 238 REST OF ASIA PACIFIC: OPHTHALMOLOGY DRUGS MARKET, BY MOLECULE, 2023-2030 (USD MILLION)

- TABLE 239 REST OF ASIA PACIFIC: OPHTHALMOLOGY DRUGS MARKET, BY MODALITY, 2023-2030 (USD MILLION)

- TABLE 240 REST OF ASIA PACIFIC: OPHTHALMOLOGY DRUGS MARKET, BY INDICATION, 2023-2030 (USD MILLION)

- TABLE 241 REST OF ASIA PACIFIC: OPHTHALMOLOGY DRUGS MARKET FOR AGE-RELATED MACULAR DEGENERATION, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 242 REST OF ASIA PACIFIC: OPHTHALMOLOGY DRUGS MARKET, BY ROUTE OF ADMINISTRATION, 2023-2030 (USD MILLION)

- TABLE 243 REST OF ASIA PACIFIC: OPHTHALMOLOGY DRUGS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 244 LATIN AMERICA: MACROECONOMIC INDICATORS

- TABLE 245 LATIN AMERICA: OPHTHALMOLOGY DRUGS MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 246 LATIN AMERICA: OPHTHALMOLOGY DRUGS MARKET, BY MOLECULE, 2023-2030 (USD MILLION)

- TABLE 247 LATIN AMERICA: OPHTHALMOLOGY DRUGS MARKET, BY MODALITY, 2023-2030 (USD MILLION)

- TABLE 248 LATIN AMERICA: OPHTHALMOLOGY DRUGS MARKET, BY INDICATION, 2023-2030 (USD MILLION)

- TABLE 249 LATIN AMERICA: OPHTHALMOLOGY DRUGS MARKET FOR AGE-RELATED MACULAR DEGENERATION, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 250 LATIN AMERICA: OPHTHALMOLOGY DRUGS MARKET, BY ROUTE OF ADMINISTRATION, 2023-2030 (USD MILLION)

- TABLE 251 LATIN AMERICA: OPHTHALMOLOGY DRUGS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 252 BRAZIL: OPHTHALMOLOGY DRUGS MARKET, BY MOLECULE, 2023-2030 (USD MILLION)

- TABLE 253 BRAZIL: OPHTHALMOLOGY DRUGS MARKET, BY MODALITY, 2023-2030 (USD MILLION)

- TABLE 254 BRAZIL: OPHTHALMOLOGY DRUGS MARKET, BY INDICATION, 2023-2030 (USD MILLION)

- TABLE 255 BRAZIL: OPHTHALMOLOGY DRUGS MARKET FOR AGE-RELATED MACULAR DEGENERATION, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 256 BRAZIL: OPHTHALMOLOGY DRUGS MARKET, BY ROUTE OF ADMINISTRATION, 2023-2030 (USD MILLION)

- TABLE 257 BRAZIL: OPHTHALMOLOGY DRUGS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 258 MEXICO: OPHTHALMOLOGY DRUGS MARKET, BY MOLECULE, 2023-2030 (USD MILLION)

- TABLE 259 MEXICO: OPHTHALMOLOGY DRUGS MARKET, BY MODALITY, 2023-2030 (USD MILLION)

- TABLE 260 MEXICO: OPHTHALMOLOGY DRUGS MARKET, BY INDICATION, 2023-2030 (USD MILLION)

- TABLE 261 MEXICO: OPHTHALMOLOGY DRUGS MARKET FOR AGE-RELATED MACULAR DEGENERATION, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 262 MEXICO: OPHTHALMOLOGY DRUGS MARKET, BY ROUTE OF ADMINISTRATION, 2023-2030 (USD MILLION)

- TABLE 263 MEXICO: OPHTHALMOLOGY DRUGS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 264 REST OF LATIN AMERICA: OPHTHALMOLOGY DRUGS MARKET, BY MOLECULE, 2023-2030 (USD MILLION)

- TABLE 265 REST OF LATIN AMERICA: OPHTHALMOLOGY DRUGS MARKET, BY MODALITY, 2023-2030 (USD MILLION)

- TABLE 266 REST OF LATIN AMERICA: OPHTHALMOLOGY DRUGS MARKET, BY INDICATION, 2023-2030 (USD MILLION)

- TABLE 267 REST OF LATIN AMERICA: OPHTHALMOLOGY DRUGS MARKET FOR AGE-RELATED MACULAR DEGENERATION, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 268 REST OF LATIN AMERICA: OPHTHALMOLOGY DRUGS MARKET, BY ROUTE OF ADMINISTRATION, 2023-2030 (USD MILLION)

- TABLE 269 REST OF LATIN AMERICA: OPHTHALMOLOGY DRUGS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 270 MIDDLE EAST: MACROECONOMIC INDICATORS

- TABLE 271 MIDDLE EAST: OPHTHALMOLOGY DRUGS MARKET, BY MOLECULE, 2023-2030 (USD MILLION)

- TABLE 272 MIDDLE EAST: OPHTHALMOLOGY DRUGS MARKET, BY MODALITY, 2023-2030 (USD MILLION)

- TABLE 273 MIDDLE EAST: OPHTHALMOLOGY DRUGS MARKET, BY INDICATION, 2023-2030 (USD MILLION)

- TABLE 274 MIDDLE EAST: OPHTHALMOLOGY DRUGS MARKET FOR AGE-RELATED MACULAR DEGENERATION, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 275 MIDDLE EAST: OPHTHALMOLOGY DRUGS MARKET, BY ROUTE OF ADMINISTRATION, 2023-2030 (USD MILLION)

- TABLE 276 MIDDLE EAST: OPHTHALMOLOGY DRUGS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 277 GCC COUNTRIES: OPHTHALMOLOGY DRUGS MARKET, BY MOLECULE, 2023-2030 (USD MILLION)

- TABLE 278 GCC COUNTRIES: OPHTHALMOLOGY DRUGS MARKET, BY MODALITY, 2023-2030 (USD MILLION)

- TABLE 279 GCC COUNTRIES: OPHTHALMOLOGY DRUGS MARKET, BY INDICATION, 2023-2030 (USD MILLION)

- TABLE 280 GCC COUNTRIES: OPHTHALMOLOGY DRUGS MARKET FOR AGE-RELATED MACULAR DEGENERATION, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 281 GCC COUNTRIES: OPHTHALMOLOGY DRUGS MARKET, BY ROUTE OF ADMINISTRATION, 2023-2030 (USD MILLION)

- TABLE 282 GCC COUNTRIES: OPHTHALMOLOGY DRUGS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 283 REST OF MIDDLE EAST: OPHTHALMOLOGY DRUGS MARKET, BY MOLECULE, 2023-2030 (USD MILLION)

- TABLE 284 REST OF MIDDLE EAST: OPHTHALMOLOGY DRUGS MARKET, BY MODALITY, 2023-2030 (USD MILLION)

- TABLE 285 REST OF MIDDLE EAST: OPHTHALMOLOGY DRUGS MARKET, BY INDICATION, 2023-2030 (USD MILLION)

- TABLE 286 REST OF MIDDLE EAST: OPHTHALMOLOGY DRUGS MARKET FOR AGE-RELATED MACULAR DEGENERATION, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 287 REST OF MIDDLE EAST: OPHTHALMOLOGY DRUGS MARKET, BY ROUTE OF ADMINISTRATION, 2023-2030 (USD MILLION)

- TABLE 288 REST OF MIDDLE EAST: OPHTHALMOLOGY DRUGS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 289 AFRICA: MACROECONOMIC INDICATORS

- TABLE 290 AFRICA: OPHTHALMOLOGY DRUGS MARKET, BY MOLECULE, 2023-2030 (USD MILLION)

- TABLE 291 AFRICA: OPHTHALMOLOGY DRUGS MARKET, BY MODALITY, 2023-2030 (USD MILLION)

- TABLE 292 AFRICA: OPHTHALMOLOGY DRUGS MARKET, BY INDICATION, 2023-2030 (USD MILLION)

- TABLE 293 AFRICA: OPHTHALMOLOGY DRUGS MARKET FOR AGE-RELATED MACULAR DEGENERATION, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 294 AFRICA: OPHTHALMOLOGY DRUGS MARKET, BY ROUTE OF ADMINISTRATION, 2023-2030 (USD MILLION)

- TABLE 295 AFRICA: OPHTHALMOLOGY DRUGS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 296 OVERVIEW OF STRATEGIES DEPLOYED BY KEY PLAYERS IN OPHTHALMOLOGY DRUGS MARKET

- TABLE 297 OPHTHALMOLOGY DRUGS MARKET: DEGREE OF COMPETITION

- TABLE 298 OPHTHALMOLOGY DRUGS MARKET: REGION FOOTPRINT

- TABLE 299 OPHTHALMOLOGY DRUGS MARKET: MOLECULE FOOTPRINT

- TABLE 300 OPHTHALMOLOGY DRUGS MARKET: MODALITY FOOTPRINT

- TABLE 301 OPHTHALMOLOGY DRUGS MARKET: INDICATION FOOTPRINT

- TABLE 302 OPHTHALMOLOGY DRUGS MARKET: DETAILED LIST OF KEY STARTUPS/SMES

- TABLE 303 OPHTHALMOLOGY DRUGS MARKET: COMPETITIVE BENCHMARKING OF START-UP/SME PLAYERS

- TABLE 304 OPHTHALMOLOGY DRUGS MARKET: PRODUCT LAUNCHES & APPROVALS, JANUARY 2022-MAY 2025

- TABLE 305 OPHTHALMOLOGY DRUGS MARKET: DEALS, JANUARY 2022-MAY 2025

- TABLE 306 REGENERON PHARMACEUTICALS INC.: COMPANY OVERVIEW

- TABLE 307 REGENERON PHARMACEUTICALS INC.: PRODUCTS OFFERED

- TABLE 308 REGENERON PHARMACEUTICALS INC.: PRODUCT APPROVALS, JANUARY 2021-MAY 2025

- TABLE 309 F. HOFFMANN-LA ROCHE LTD.: COMPANY OVERVIEW

- TABLE 310 F. HOFFMANN-LA ROCHE LTD.: PRODUCTS OFFERED

- TABLE 311 F. HOFFMANN-LA ROCHE LTD.: PRODUCT LAUNCHES & APPROVALS, JANUARY 2021-MAY 2025

- TABLE 312 BAYER AG: COMPANY OVERVIEW

- TABLE 313 BAYER AG: PRODUCTS OFFERED

- TABLE 314 BAYER AG: PRODUCT APPROVALS, JANUARY 2021-MAY 2025

- TABLE 315 NOVARTIS AG: COMPANY OVERVIEW

- TABLE 316 NOVARTIS AG: PRODUCTS OFFERED

- TABLE 317 NOVARTIS AG: PRODUCT APPROVALS, JANUARY 2021-MAY 2025

- TABLE 318 NOVARTIS AG: DEALS, JANUARY 2021-MAY 2025

- TABLE 319 ABBVIE: COMPANY OVERVIEW

- TABLE 320 ABBVIE: PRODUCTS OFFERED

- TABLE 321 APELLIS PHARMACEUTICALS: COMPANY OVERVIEW

- TABLE 322 APELLIS PHARMACEUTICALS: PRODUCTS OFFERED

- TABLE 323 APELLIS PHARMACEUTICALS: PRODUCT APPROVALS, JANUARY 2021-MAY 2025

- TABLE 324 APELLIS PHARMACEUTICALS: DEALS, JANUARY 2021-MAY 2025

- TABLE 325 BIOGEN: COMPANY OVERVIEW

- TABLE 326 BIOGEN: PRODUCTS OFFERED

- TABLE 327 BIOGEN: PRODUCT LAUNCHES & APPROVALS, JANUARY 2021-MAY 2025

- TABLE 328 BAUSCH + LOMB: COMPANY OVERVIEW

- TABLE 329 BAUSCH + LOMB: PRODUCTS OFFERED

- TABLE 330 BAUSCH + LOMB: PRODUCT LAUNCHES & APPROVALS, JANUARY 2021-MAY 2025

- TABLE 331 ASTELLAS PHARMA INC.: COMPANY OVERVIEW

- TABLE 332 ASTELLAS PHARMA INC.: PRODUCTS OFFERED

- TABLE 333 ASTELLAS PHARMA INC.: PRODUCT APPROVALS, JANUARY 2021-MAY 2025

- TABLE 334 ASTELLAS PHARMA INC.: DEALS, JANUARY 2021-JULY 2024

- TABLE 335 FORMYCON AG: COMPANY OVERVIEW

- TABLE 336 FORMYCON AG: PRODUCTS OFFERED

- TABLE 337 FORMYCON AG: PRODUCT LAUNCHES & APPROVALS, JANUARY 2021-MAY 2025

- TABLE 338 FORMYCON AG: DEALS, JANUARY 2021-MAY 2025

- TABLE 339 BIOCON: COMPANY OVERVIEW

- TABLE 340 BIOCON: PRODUCTS OFFERED

- TABLE 341 BIOCON: PRODUCT APPROVALS, JANUARY 2021-MAY 2025

- TABLE 342 BIOCON: DEALS, JANUARY 2021-MAY 2025

- TABLE 343 SANDOZ GROUP AG: COMPANY OVERVIEW

- TABLE 344 SANDOZ GROUP AG: PRODUCTS OFFERED

- TABLE 345 SANDOZ GROUP AG: PRODUCT APPROVALS, JANUARY 2021-MAY 2025

- TABLE 346 SANDOZ GROUP AG: DEALS, JANUARY 2021-JULY 2024

- TABLE 347 SANTEN PHARMACEUTICAL CO., LTD.: COMPANY OVERVIEW

- TABLE 348 SANTEN PHARMACEUTICALS CO., LTD.: PRODUCTS OFFERED

- TABLE 349 SANTEN PHARMACEUTICAL CO., LTD: PRODUCT LAUNCHES, JANUARY 2021-MAY 2025

- TABLE 350 INNOVENT: COMPANY OVERVIEW

- TABLE 351 INNOVENT: PRODUCTS OFFERED

- TABLE 352 INNOVENT: PRODUCT APPROVALS, JANUARY 2021-MAY 2025

- TABLE 353 OUTLOOK THERAPEUTICS, INC.: COMPANY OVERVIEW

- TABLE 354 OUTLOOK THERAPEUTICS, INC.: PRODUCTS OFFERED

- TABLE 355 OUTLOOK THERAPEUTICS, INC.: PRODUCT APPROVALS, JANUARY 2022-MAY 2025

- TABLE 356 OUTLOOK THERAPEUTICS, INC.: DEALS, JANUARY 2022-MAY 2025

- TABLE 357 TEVA PHARMACEUTICAL INDUSTRIES LTD.: COMPANY OVERVIEW

- TABLE 358 TEVA PHARMACEUTICAL INDUSTRIES LTD.: PRODUCTS OFFERED

- TABLE 359 TEVA PHARMACEUTICAL INDUSTRIES LTD.: PRODUCT APPROVALS, JANUARY 2022-MAY 2025

- TABLE 360 TEVA PHARMACEUTICAL INDUSTRIES LTD.: DEALS, JANUARY 2022-MAY 2025

- TABLE 361 OCULAR THERAPEUTIX, INC.: COMPANY OVERVIEW

- TABLE 362 OPTHEA LIMITED: COMPANY OVERVIEW

- TABLE 363 KODIAK SCIENCES INC.: COMPANY OVERVIEW

- TABLE 364 EYEPOINT PHARMACEUTICALS, INC.: COMPANY OVERVIEW

- TABLE 365 ALVOTECH: COMPANY OVERVIEW

- TABLE 366 CLEARSIDE BIOMEDICAL: COMPANY OVERVIEW

- TABLE 367 SHANGHAI HENLIUS BIOTECH, INC.: COMPANY OVERVIEW

- TABLE 368 ADVERUM BIOTECHNOLOGIES, INC.: COMPANY OVERVIEW

- TABLE 369 REMEGEN: COMPANY OVERVIEW

- TABLE 370 SPARINGVISION: COMPANY OVERVIEW

List of Figures

- FIGURE 1 OPHTHALMOLOGY DRUGS MARKET SEGMENTATION & REGIONAL SCOPE

- FIGURE 2 OPHTHALMOLOGY DRUGS MARKET: RESEARCH DESIGN

- FIGURE 3 OPHTHALMOLOGY DRUGS MARKET: KEY DATA FROM SECONDARY SOURCES

- FIGURE 4 OPHTHALMOLOGY DRUGS MARKET: BREAKDOWN OF PRIMARY INTERVIEWS

- FIGURE 5 OPHTHALMOLOGY DRUGS MARKET SIZE ESTIMATION (SUPPLY-SIDE ANALYSIS), 2024

- FIGURE 6 PRODUCT REVENUE ANALYSIS-BASED ESTIMATION: BOTTOM-UP APPROACH (2024)

- FIGURE 7 REVENUE SHARE ANALYSIS OF REGENERON PHARMACEUTICALS, INC. (2024)

- FIGURE 8 OPHTHALMOLOGY DRUGS MARKET SIZE VALIDATION FROM PRIMARY SOURCES

- FIGURE 9 OPHTHALMOLOGY DRUGS MARKET: BOTTOM-UP APPROACH

- FIGURE 10 OPHTHALMOLOGY DRUGS MARKET: CAGR PROJECTIONS

- FIGURE 11 OPHTHALMOLOGY DRUGS MARKET: DATA TRIANGULATION

- FIGURE 12 OPHTHALMOLOGY DRUGS MARKET, BY MOLECULE, 2025 VS. 2030 (USD MILLION)

- FIGURE 13 OPHTHALMOLOGY DRUGS MARKET, BY MODALITY, 2025 VS. 2030 (USD MILLION)

- FIGURE 14 OPHTHALMOLOGY DRUGS MARKET, BY ROUTE OF ADMINISTRATION, 2025 VS. 2030 (USD MILLION)

- FIGURE 15 OPHTHALMOLOGY DRUGS MARKET, BY INDICATION, 2025 VS. 2030 (USD MILLION)

- FIGURE 16 OPHTHALMOLOGY DRUGS MARKET, BY END USER, 2025 VS. 2030 (USD MILLION)

- FIGURE 17 GEOGRAPHIC ANALYSIS: OPHTHALMOLOGY DRUGS MARKET

- FIGURE 18 GROWING PREVALENCE OF RETINAL DISEASES AND INCREASING R&D INVESTMENTS TO DRIVE MARKET GROWTH

- FIGURE 19 AFLIBERCEPT ACCOUNTED FOR LARGEST SHARE OF OPHTHALMOLOGY DRUGS MARKET IN NORTH AMERICA IN 2024

- FIGURE 20 HOSPITALS TO DOMINATE MARKET DURING FORECAST PERIOD

- FIGURE 21 NORTH AMERICA LIKELY TO BE FASTEST-GROWING MARKET IN GLOBAL OPHTHALMOLOGY DRUGS MARKET DURING FORECAST PERIOD

- FIGURE 22 OPHTHALMOLOGY DRUGS MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- FIGURE 23 TRENDS/DISRUPTIONS IMPACTING CUSTOMERS' BUSINESSES

- FIGURE 24 INDICATIVE PRICING OF OPHTHALMOLOGY DRUGS, BY COUNTRY, 2024

- FIGURE 25 OPHTHALMOLOGY DRUGS MARKET: VALUE CHAIN ANALYSIS

- FIGURE 26 OPHTHALMOLOGY DRUGS MARKET: ECOSYSTEM ANALYSIS

- FIGURE 27 OPHTHALMOLOGY DRUGS MARKET: PATENT PUBLICATION TRENDS, JURISDICTION, AND TOP APPLICANT ANALYSIS (JANUARY 2014-DECEMBER 2024)

- FIGURE 28 OPHTHALMOLOGY DRUGS MARKET: PORTER'S FIVE FORCES ANALYSIS

- FIGURE 29 KEY STAKEHOLDERS IN BUYING PROCESS OF OPHTHALMOLOGY DRUGS, BY MODALITY

- FIGURE 30 KEY BUYING CRITERIA FOR END USERS

- FIGURE 31 NORTH AMERICA: OPHTHALMOLOGY DRUGS MARKET SNAPSHOT

- FIGURE 32 EUROPE: OPHTHALMOLOGY DRUGS MARKET SNAPSHOT

- FIGURE 33 REVENUE ANALYSIS OF KEY PLAYERS, 2022-2024 (USD MILLION)

- FIGURE 34 MARKET SHARE ANALYSIS OF KEY PLAYERS, 2024

- FIGURE 35 OPHTHALMOLOGY DRUGS MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2024

- FIGURE 36 OPHTHALMOLOGY DRUGS MARKET: COMPANY FOOTPRINT

- FIGURE 37 OPHTHALMOLOGY DRUGS MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2024

- FIGURE 38 EV/EBITDA OF KEY PLAYERS

- FIGURE 39 YEAR-TO-DATE (YTD) PRICE TOTAL RETURN AND 5-YEAR STOCK BETA OF KEY PLAYERS

- FIGURE 40 OPHTHALMOLOGY DRUGS MARKET: BRAND/PRODUCT COMPARATIVE ANALYSIS

- FIGURE 41 REGENERON PHARMACEUTICALS INC.: COMPANY SNAPSHOT (2024)

- FIGURE 42 F. HOFFMANN-LA ROCHE LTD.: COMPANY SNAPSHOT (2024)

- FIGURE 43 BAYER AG: COMPANY SNAPSHOT (2024)

- FIGURE 44 NOVARTIS AG: COMPANY SNAPSHOT (2024)

- FIGURE 45 ABBVIE: COMPANY SNAPSHOT (2024)

- FIGURE 46 APELLIS PHARMACEUTICALS: COMPANY SNAPSHOT (2024)

- FIGURE 47 BIOGEN: COMPANY SNAPSHOT (2024)

- FIGURE 48 BAUSCH + LOMB: COMPANY SNAPSHOT (2024)

- FIGURE 49 ASTELLAS PHARMA INC.: COMPANY SNAPSHOT (2024)

- FIGURE 50 FORMYCON AG: COMPANY SNAPSHOT (2024)

- FIGURE 51 BIOCON: COMPANY SNAPSHOT (2024)

- FIGURE 52 SANDOZ GROUP AG: COMPANY SNAPSHOT (2024)

- FIGURE 53 SANTEN PHARMACEUTICAL CO., LTD.: COMPANY SNAPSHOT (2024)

- FIGURE 54 INNOVENT: COMPANY SNAPSHOT (2024)

- FIGURE 55 TEVA PHARMACEUTICAL INDUSTRIES LTD.: COMPANY SNAPSHOT (2024)

The ophthalmology drugs market is expected to grow from USD 19.52 billion in 2025 to USD 26.28 billion by 2030, registering a CAGR of 6.1% during the forecast period. The growth of the ophthalmology drugs market has primarily been driven by the increasing prevalence of age-related eye diseases and the availability of several key therapies that address these conditions. Additionally, a robust pipeline of new drugs across various treatment modalities contributes to this growth. Opportunities for geographic expansion in emerging economies, such as Asia Pacific, Latin America, the Middle East, and Africa, also support the market's development.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2024-2030 |

| Base Year | 2024 |

| Forecast Period | 2024-2030 |

| Units Considered | Value (USD billion) |

| Segments | Molecule, Modality, Indication, Route of Administration, End user |

| Regions covered | North America, Europe, Asia Pacific, Latin America, the Middle East, and Africa |

The monoclonal antibodies & fusion proteins segment is expected to grow at the highest CAGR during the study period.

Monoclonal antibodies (mAbs) & fusion proteins are anticipated to experience the highest growth rate due to unmet needs in treating retinal diseases, advancements in drug delivery, and recent product approvals. The introduction of biosimilars and upcoming products, such as KSI-301, is expected to enhance competition and reduce costs. Key players in this market, including Regeneron and Roche, are vital for growth, while factors like payor acceptance and technological innovations significantly influence market dynamics.

In addition, emerging markets are increasingly adopting these treatments, benefiting from better access and more affordable pricing, particularly with biosimilars. Less frequent dosing further enhances the cost-effectiveness of these therapies. Innovations such as sustained-release implants and gene therapies are also contributing to growth in this sector. Overall, biosimilars are expanding supply and increasing treatment volume.

The US is expected to grow at the highest CAGR in the global ophthalmology drugs market from 2025 to 2030.

The US is expected to experience the highest CAGR in the global ophthalmology drugs market between 2025 and 2035. This rapid growth is primarily driven by an aging population and the high prevalence of age-related macular degeneration (AMD) and diabetic macular edema (DME). Additionally, there are significant unmet medical needs, recent drug approvals like Syfovre and Izervay, and a promising pipeline for gene and cell therapies. The US also benefits from a strong research and development ecosystem, efficient FDA approval processes, and robust investment. Furthermore, a favorable reimbursement environment, Medicare coverage, and a willingness to adopt expensive therapies contribute significantly to this growth.

The primary interviews conducted for this report can be categorized as follows:

- By Respondent: Supply Side (70%) and Demand Side (30%)

- By Designation: Managers (45%), CXOs and Directors (30%), and Executives (25%)

- By Region: North America (40%), Europe (25%), the Asia Pacific (25%), Latin America (5%), and the Middle East & Africa (5%)

List of Key Companies Profiled in the Report:

F. Hoffmann-La Roche Ltd. (Switzerland), Regeneron, Pharmaceuticals Inc. (US), Bayer AG (Germany), AbbVie (US), Novartis AG (Switzerland), Bausch + Lomb (US), Apellis Pharmaceuticals (US), Biogen (US), Astellas Pharma Inc. (US), and Formycon AG (Germany), among others.

Research Coverage:

This research report categorizes the ophthalmology drugs market by molecule (aflibercept, faricimab, ranibizumab, and other molecules), modality (monoclonal antibodies & fusion proteins, small molecules, and other modalities), indication (age-related macular degeneration, diabetic macular edema, diabetic retinopathy, and other indications), route of administration (intravitreal, topical, and other routes of administration), end user (hospitals, long-term care facilities, and specialty centers) and region (North America, Europe, the Asia Pacific, Latin America, the Middle East, and Africa).

The scope of the report covers detailed information regarding the major factors, such as drivers, restraints, challenges, and opportunities, influencing the growth of the ophthalmology drugs market. A detailed analysis of the key industry players has been done to provide insights into their business overview, products, solutions, key strategies, collaborations, partnerships, and agreements. New approvals/launches, collaborations, acquisitions, and recent developments associated with the ophthalmology drugs market.

Key Benefits of Buying the Report:

The report will help market leaders and new entrants by providing the closest approximations of the revenue numbers for the ophthalmology drugs market and its subsegments. It will also help stakeholders better understand the competitive landscape and gain more insights to better position their businesses and make suitable go-to-market strategies. This report will enable stakeholders to understand the market's pulse and provide them with information on the key market drivers, restraints, opportunities, and challenges.

The report provides insights on the following pointers:

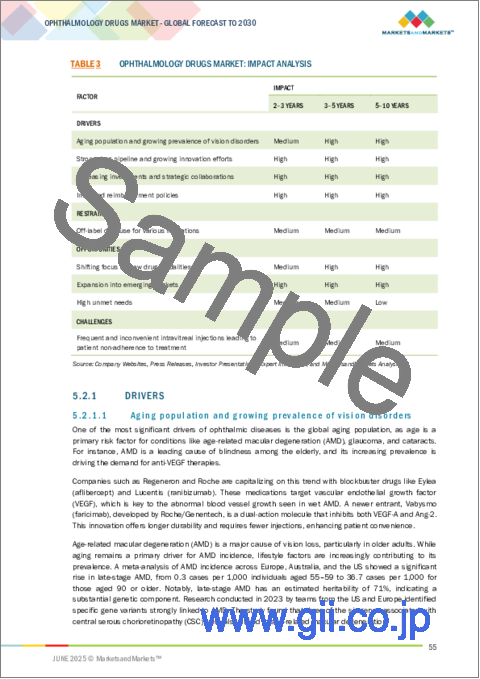

- Analysis of key drivers (aging population and growing prevalence of vision disorders, strong drug pipeline and growing innovation efforts, increasing investments and strategic collaborations, and improved reimbursement policies), restraints (off-label drug use for various indications), opportunities (shifting focus on new drug modalities, expansion into emerging markets, and high unmet needs), and challenges (frequent and inconvenient intravitreal injections leading to patient non-adherence to treatment).

- Product Development/Innovation: Detailed insights on upcoming products, research and development activities, and new product approvals/launches in the ophthalmology drugs market.

- Market Development: Comprehensive information about lucrative markets; the report analyzes the market across varied regions.

- Market Diversification: Exhaustive information about new products, untapped geographies, recent developments, and investments in the ophthalmology drugs market.

- Competitive Assessment: In-depth assessment of market shares, growth strategies, and product offerings of leading players. A detailed analysis of the key industry players has been done to provide insights into their key strategies, product launches/approvals, pipeline analysis, acquisitions, partnerships, agreements, collaborations, other recent developments, investment and funding activities, brand/product comparative analysis, and vendor valuation and financial metrics of the ophthalmology drugs market.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 STUDY SCOPE

- 1.3.1 MARKET SEGMENTATION & REGIONAL SCOPE

- 1.3.2 INCLUSIONS & EXCLUSIONS

- 1.3.3 YEARS CONSIDERED

- 1.3.4 CURRENCY CONSIDERED

- 1.4 STAKEHOLDERS

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- 2.1.1 SECONDARY DATA

- 2.1.1.1 Objectives of secondary research

- 2.1.1.2 Key data from secondary sources

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Breakdown of primaries (supply- and demand-side participants)

- 2.1.2.2 Key objectives of primary research

- 2.1.1 SECONDARY DATA

- 2.2 MARKET ESTIMATION METHODOLOGY

- 2.2.1 GLOBAL MARKET ESTIMATION

- 2.2.1.1 Product revenue analysis (bottom-up approach)

- 2.2.1.2 Revenue share analysis of Regeneron Pharmaceuticals, Inc.

- 2.2.1.3 MnM repository analysis

- 2.2.1.4 Primary interviews

- 2.2.2 INSIGHTS OF PRIMARY EXPERTS

- 2.2.3 SEGMENTAL MARKET SIZE ESTIMATION (BOTTOM-UP APPROACH)

- 2.2.1 GLOBAL MARKET ESTIMATION

- 2.3 MARKET GROWTH RATE PROJECTIONS

- 2.4 DATA TRIANGULATION

- 2.5 STUDY ASSUMPTIONS

- 2.6 RESEARCH LIMITATIONS

- 2.7 RISK ANALYSIS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

- 4.1 OPHTHALMOLOGY DRUGS MARKET OVERVIEW

- 4.2 NORTH AMERICA: OPHTHALMOLOGY DRUGS MARKET, BY MOLECULE

- 4.3 OPHTHALMOLOGY DRUGS MARKET SHARE, BY END USER, 2024

- 4.4 OPHTHALMOLOGY DRUGS MARKET: GEOGRAPHIC GROWTH OPPORTUNITIES

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- 5.2.1 DRIVERS

- 5.2.1.1 Aging population and growing prevalence of vision disorders

- 5.2.1.2 Strong drug pipeline and growing innovation efforts

- 5.2.1.3 Increasing investments and strategic collaborations

- 5.2.1.4 Improved reimbursement policies

- 5.2.2 RESTRAINTS

- 5.2.2.1 Off-label drug use for various indications

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Shifting focus on new drug modalities

- 5.2.3.2 Expansion into emerging markets

- 5.2.3.3 High unmet needs

- 5.2.4 CHALLENGES

- 5.2.4.1 Frequent and inconvenient intravitreal injections leading to patient non-adherence to treatment

- 5.2.1 DRIVERS

- 5.3 TECHNOLOGY ANALYSIS

- 5.3.1 KEY TECHNOLOGIES

- 5.3.1.1 Hybridoma technology

- 5.3.1.2 Recombinant DNA technology

- 5.3.1.3 Antibody engineering

- 5.3.1.4 Gene therapy

- 5.3.1.5 Nanoformulations

- 5.3.2 ADJACENT TECHNOLOGIES

- 5.3.2.1 Optogenetic technology

- 5.3.2.2 Drug-release technologies

- 5.3.2.3 Ocular implant technologies

- 5.3.3 COMPLEMENTARY TECHNOLOGIES

- 5.3.3.1 3D printing and bioprinting

- 5.3.3.2 Ocular imaging technologies

- 5.3.1 KEY TECHNOLOGIES

- 5.4 TRENDS/DISRUPTIONS IMPACTING CUSTOMERS' BUSINESSES

- 5.5 PRICING ANALYSIS

- 5.5.1 INDICATIVE PRICING OF OPHTHALMOLOGY DRUGS, BY MOLECULE, 2024

- 5.5.2 INDICATIVE PRICING OF OPHTHALMOLOGY DRUGS, BY COUNTRY, 2024

- 5.5.3 INDICATIVE PRICING OF OPHTHALMOLOGY DRUGS, BY KEY PLAYER, 2024

- 5.6 VALUE CHAIN ANALYSIS

- 5.7 ECOSYSTEM ANALYSIS

- 5.7.1 OPHTHALMOLOGY DRUGS MARKET: ROLE OF RAW MATERIAL SUPPLIERS

- 5.7.2 OPHTHALMOLOGY DRUGS MARKET: ROLE OF PRODUCT PROVIDERS AND PHASE III PIPELINE PRODUCT COMPANIES

- 5.7.3 OPHTHALMOLOGY DRUGS MARKET: ROLE OF END USERS

- 5.7.4 OPHTHALMOLOGY DRUGS MARKET: ROLE OF REGULATORY AUTHORITIES

- 5.8 PATENT ANALYSIS

- 5.9 REGULATORY ANALYSIS

- 5.9.1 REGULATORY LANDSCAPE

- 5.9.1.1 US

- 5.9.1.2 Europe

- 5.9.1.3 Emerging markets

- 5.9.2 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.9.1 REGULATORY LANDSCAPE

- 5.10 PORTER'S FIVE FORCES ANALYSIS

- 5.10.1 INTENSITY OF COMPETITIVE RIVALRY

- 5.10.2 BARGAINING POWER OF SUPPLIERS

- 5.10.3 BARGAINING POWER OF BUYERS

- 5.10.4 THREAT OF SUBSTITUTES

- 5.10.5 THREAT OF NEW ENTRANTS

- 5.11 KEY CONFERENCES & EVENTS, 2025-2026

- 5.12 REIMBURSEMENT SCENARIO

- 5.13 KEY STAKEHOLDERS & BUYING CRITERIA

- 5.13.1 BUYING CRITERIA FOR OPHTHALMOLOGY DRUGS

- 5.14 INVESTMENT & FUNDING SCENARIO

- 5.15 PIPELINE ANALYSIS

- 5.16 IMPACT OF ARTIFICIAL INTELLIGENCE ON OPHTHALMOLOGY DRUGS MARKET

- 5.16.1 CHALLENGES IN DRUG DISCOVERY

- 5.16.2 IMPACT OF AI ON DISCOVERY OF OPHTHALMOLOGY DRUGS

- 5.17 IMPACT OF 2025 US TARIFFS ON OPHTHALMOLOGY DRUGS MARKET

- 5.17.1 KEY TARIFF RATES

- 5.17.2 PRICE IMPACT ANALYSIS

- 5.17.3 KEY IMPACT ON VARIOUS REGIONS

- 5.17.3.1 US

- 5.17.3.2 Europe

- 5.17.3.3 APAC

- 5.17.4 MANUFACTURING INDUSTRY IMPACT

- 5.17.4.1 Ophthalmology drug manufacturers

6 OPHTHALMOLOGY DRUGS MARKET, BY MOLECULE

- 6.1 INTRODUCTION

- 6.2 AFLIBERCEPT

- 6.2.1 HIGH EFFICIENCY OF AFLIBERCEPT IN TREATING RETINAL DISEASES TO DRIVE MARKET GROWTH

- 6.3 FARICIMAB

- 6.3.1 GROWING ADOPTION AND POSITIVE OUTCOMES OF STUDIES TO SUPPORT MARKET GROWTH

- 6.4 RANIBIZUMAB

- 6.4.1 CLINICAL EFFICACY OF RANIBIZUMAB TO DRIVE ADOPTION

- 6.5 OTHER MOLECULES

7 OPHTHALMOLOGY DRUGS MARKET, BY MODALITY

- 7.1 INTRODUCTION

- 7.2 MONOCLONAL ANTIBODIES & FUSION PROTEINS

- 7.2.1 GROWING FOCUS ON DEVELOPING NEW MABS TO DRIVE MARKET

- 7.3 SMALL MOLECULES

- 7.3.1 INCREASING INVESTMENTS AND RESEARCH TO DRIVE MARKET

- 7.4 OTHER MODALITIES

8 OPHTHALMOLOGY DRUGS MARKET, BY INDICATION

- 8.1 INTRODUCTION

- 8.2 AGE-RELATED MACULAR DEGENERATION

- 8.2.1 WET AGE-RELATED MACULAR DEGENERATION

- 8.2.1.1 Increasing demand for effective therapies to drive market

- 8.2.2 DRY AGE-RELATED MACULAR DEGENERATION

- 8.2.2.1 Large market opportunity for innovation to drive growth

- 8.2.1 WET AGE-RELATED MACULAR DEGENERATION

- 8.3 DIABETIC RETINOPATHY (DR)

- 8.3.1 FEWER APPROVED DRUGS TO PRESENT MARKET OPPORTUNITIES

- 8.4 DIABETIC MACULAR EDEMA (DME)

- 8.4.1 GROWING ADOPTION OF APPROVED ANTI-VEGF DRUGS FOR DME TO DRIVE MARKET

- 8.5 OTHER INDICATIONS

9 OPHTHALMOLOGY DRUGS MARKET, BY ROUTE OF ADMINISTRATION

- 9.1 INTRODUCTION

- 9.2 INTRAVITREAL

- 9.2.1 HIGH EFFICACY OF INTRAVITREAL INJECTIONS IN TREATMENT OF MAJOR RETINAL DISEASES TO DRIVE MARKET

- 9.3 TOPICAL

- 9.3.1 EASE OF USE TO DRIVE DEMAND FOR TOPICAL DRUGS

- 9.4 OTHER ROUTES OF ADMINISTRATION

10 OPHTHALMOLOGY DRUGS MARKET, BY END USER

- 10.1 INTRODUCTION

- 10.2 HOSPITALS

- 10.2.1 GROWING COLLABORATIONS BETWEEN HOSPITALS AND PHARMACEUTICAL COMPANIES TO ENCOURAGE GROWTH

- 10.3 LONG-TERM CARE FACILITIES

- 10.3.1 NEED FOR SUSTAINED MEDICAL SUPERVISION AND SUPPORT FOR CHRONIC CONDITIONS TO FUEL MARKET

- 10.4 SPECIALTY CENTERS

- 10.4.1 RISING INCLINATION TOWARD PERSONALIZED TREATMENT PLANS TO ACCELERATE GROWTH

11 OPHTHALMOLOGY DRUGS MARKET, BY REGION

- 11.1 INTRODUCTION

- 11.2 NORTH AMERICA

- 11.2.1 MACROECONOMIC OUTLOOK FOR NORTH AMERICA

- 11.2.2 US

- 11.2.2.1 Rising investments in healthcare research and development to support growth

- 11.2.3 CANADA

- 11.2.3.1 Rising government initiatives to support ophthalmology drugs research and increasing drug approvals to support growth

- 11.3 EUROPE

- 11.3.1 MACROECONOMIC OUTLOOK FOR EUROPE

- 11.3.2 GERMANY

- 11.3.2.1 Rising focus on clinical research to drive market

- 11.3.3 UK

- 11.3.3.1 Ongoing advancements in technology to drive market growth

- 11.3.4 FRANCE

- 11.3.4.1 Growing investments and government support to drive market growth

- 11.3.5 ITALY

- 11.3.5.1 Growing investments and research to support market

- 11.3.6 SPAIN

- 11.3.6.1 Growing geriatric population to drive market growth

- 11.3.7 REST OF EUROPE

- 11.4 ASIA PACIFIC

- 11.4.1 MACROECONOMIC OUTLOOK FOR ASIA PACIFIC

- 11.4.2 CHINA

- 11.4.2.1 Large diabetic population to boost market

- 11.4.3 JAPAN

- 11.4.3.1 Growing aging population to intensify demand for effective treatments

- 11.4.4 INDIA

- 11.4.4.1 Increasing diabetic cases, government support, and growing availability of biosimilars to support market

- 11.4.5 AUSTRALIA

- 11.4.5.1 Strong biopharmaceutical sector to drive market growth

- 11.4.6 SOUTH KOREA

- 11.4.6.1 Strong R&D pipeline and increasing focus on research to support growth

- 11.4.7 REST OF ASIA PACIFIC

- 11.5 LATIN AMERICA

- 11.5.1 MACROECONOMIC OUTLOOK FOR LATIN AMERICA

- 11.5.2 BRAZIL

- 11.5.2.1 Significant rates of visual impairment in region to drive demand for advanced treatments

- 11.5.3 MEXICO

- 11.5.3.1 Growing research initiatives and innovations to support market growth

- 11.5.4 REST OF LATIN AMERICA

- 11.6 MIDDLE EAST

- 11.6.1 MACROECONOMIC OUTLOOK FOR MIDDLE EAST

- 11.6.2 GCC COUNTRIES

- 11.6.2.1 Growing research initiatives and improving healthcare infrastructure to support growth

- 11.6.3 REST OF MIDDLE EAST

- 11.7 AFRICA

- 11.7.1 GROWING FOCUS ON HEALTHCARE TO DRIVE MARKET GROWTH

- 11.7.2 MACROECONOMIC OUTLOOK FOR AFRICA

12 COMPETITIVE LANDSCAPE

- 12.1 INTRODUCTION

- 12.2 KEY PLAYER STRATEGIES/RIGHT TO WIN

- 12.2.1 OVERVIEW OF STRATEGIES ADOPTED BY KEY PLAYERS IN OPHTHALMOLOGY DRUGS MARKET

- 12.3 REVENUE ANALYSIS, 2022-2024

- 12.4 MARKET SHARE ANALYSIS, 2024

- 12.5 COMPANY EVALUATION QUADRANT: KEY PLAYERS, 2024

- 12.5.1 STARS

- 12.5.2 EMERGING LEADERS

- 12.5.3 PERVASIVE PLAYERS

- 12.5.4 PARTICIPANTS

- 12.5.5 COMPANY FOOTPRINT: KEY PLAYERS, 2024

- 12.5.5.1 Company footprint

- 12.5.5.2 Region footprint

- 12.5.5.3 Molecule footprint

- 12.5.5.4 Modality footprint

- 12.5.5.5 Indication footprint

- 12.6 COMPANY EVALUATION MATRIX: START-UPS/SMES, 2024

- 12.6.1 PROGRESSIVE COMPANIES

- 12.6.2 RESPONSIVE COMPANIES

- 12.6.3 DYNAMIC COMPANIES

- 12.6.4 STARTING BLOCKS

- 12.6.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2024

- 12.6.5.1 Detailed list of key startups/SMEs

- 12.6.5.2 Competitive benchmarking of startups/SMEs

- 12.7 COMPANY VALUATION & FINANCIAL METRICS

- 12.7.1 VALUATION OF KEY PLAYERS

- 12.7.2 FINANCIAL METRICS OF KEY PLAYERS

- 12.8 BRAND/PRODUCT COMPARISON

- 12.9 COMPETITIVE SCENARIO

- 12.9.1 PRODUCT LAUNCHES & APPROVALS

- 12.9.2 DEALS

13 COMPANY PROFILES

- 13.1 KEY PLAYERS

- 13.1.1 REGENERON PHARMACEUTICALS INC.

- 13.1.1.1 Business overview

- 13.1.1.2 Products offered

- 13.1.1.3 Recent developments

- 13.1.1.3.1 Product approvals

- 13.1.1.4 MnM view

- 13.1.1.4.1 Right to win

- 13.1.1.4.2 Strategic choices

- 13.1.1.4.3 Weaknesses & competitive threats

- 13.1.2 F. HOFFMANN-LA ROCHE LTD.

- 13.1.2.1 Business overview

- 13.1.2.2 Products offered

- 13.1.2.3 Recent developments

- 13.1.2.3.1 Product launches & approvals

- 13.1.2.4 MnM view

- 13.1.2.4.1 Right to win

- 13.1.2.4.2 Strategic choices

- 13.1.2.4.3 Weaknesses & competitive threats

- 13.1.3 BAYER AG

- 13.1.3.1 Business overview

- 13.1.3.2 Products offered

- 13.1.3.3 Recent developments

- 13.1.3.3.1 Product approvals

- 13.1.3.4 MnM view

- 13.1.3.4.1 Right to win

- 13.1.3.4.2 Strategic choices

- 13.1.3.4.3 Weaknesses & competitive threats

- 13.1.4 NOVARTIS AG

- 13.1.4.1 Business overview

- 13.1.4.2 Products offered

- 13.1.4.3 Recent developments

- 13.1.4.3.1 Product approvals

- 13.1.4.3.2 Deals

- 13.1.4.4 MnM view

- 13.1.4.4.1 Right to win

- 13.1.4.4.2 Strategic choices

- 13.1.4.4.3 Weaknesses & competitive threats

- 13.1.5 ABBVIE

- 13.1.5.1 Business overview

- 13.1.5.2 Products offered

- 13.1.6 APELLIS PHARMACEUTICALS

- 13.1.6.1 Business overview

- 13.1.6.2 Products offered

- 13.1.6.3 Recent developments

- 13.1.6.3.1 Product approvals

- 13.1.6.3.2 Deals

- 13.1.7 BIOGEN

- 13.1.7.1 Business overview

- 13.1.7.2 Products offered

- 13.1.7.3 Recent developments

- 13.1.7.3.1 Product launches & approvals

- 13.1.8 BAUSCH + LOMB

- 13.1.8.1 Business overview

- 13.1.8.2 Products offered

- 13.1.8.3 Recent developments

- 13.1.8.3.1 Product launches & approvals

- 13.1.9 ASTELLAS PHARMA INC.

- 13.1.9.1 Business overview

- 13.1.9.2 Products offered

- 13.1.9.3 Recent developments

- 13.1.9.3.1 Product approvals

- 13.1.9.3.2 Deals

- 13.1.10 FORMYCON AG

- 13.1.10.1 Business overview

- 13.1.10.2 Products offered

- 13.1.10.3 Recent developments

- 13.1.10.3.1 Product launches & approvals

- 13.1.10.3.2 Deals

- 13.1.11 BIOCON

- 13.1.11.1 Business overview

- 13.1.11.2 Products offered

- 13.1.11.3 Recent developments

- 13.1.11.3.1 Product approvals

- 13.1.11.3.2 Deals

- 13.1.12 SANDOZ GROUP AG

- 13.1.12.1 Business overview

- 13.1.12.2 Products offered

- 13.1.12.3 Recent developments

- 13.1.12.3.1 Product approvals

- 13.1.12.3.2 Deals

- 13.1.13 SANTEN PHARMACEUTICAL CO., LTD.

- 13.1.13.1 Business overview

- 13.1.13.2 Products offered

- 13.1.13.3 Recent developments

- 13.1.13.3.1 Product launches

- 13.1.14 INNOVENT

- 13.1.14.1 Business overview

- 13.1.14.2 Products offered

- 13.1.14.3 Recent developments

- 13.1.14.3.1 Product approvals

- 13.1.15 OUTLOOK THERAPEUTICS, INC.

- 13.1.15.1 Business overview

- 13.1.15.2 Products offered

- 13.1.15.3 Recent developments

- 13.1.15.3.1 Product approvals

- 13.1.15.3.2 Deals

- 13.1.16 TEVA PHARMACEUTICAL INDUSTRIES LTD.

- 13.1.16.1 Business overview

- 13.1.16.2 Products offered

- 13.1.16.3 Recent developments

- 13.1.16.3.1 Product approvals

- 13.1.16.3.2 Deals

- 13.1.1 REGENERON PHARMACEUTICALS INC.

- 13.2 OTHER PLAYERS (PIPELINE COMPANIES)

- 13.2.1 OCULAR THERAPEUTIX, INC.

- 13.2.2 OPTHEA LIMITED

- 13.2.3 KODIAK SCIENCES INC.

- 13.2.4 EYEPOINT PHARMACEUTICALS, INC.

- 13.2.5 ALVOTECH

- 13.2.6 CLEARSIDE BIOMEDICAL

- 13.2.7 SHANGHAI HENLIUS BIOTECH, INC.

- 13.2.8 ADVERUM BIOTECHNOLOGIES, INC.

- 13.2.9 REMEGEN

- 13.2.10 SPARINGVISION

14 APPENDIX

- 14.1 DISCUSSION GUIDE

- 14.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 14.3 CUSTOMIZATION OPTIONS

- 14.4 RELATED REPORTS

- 14.5 AUTHOR DETAILS