|

|

市場調査レポート

商品コード

1686701

薬局オートメーションの世界市場:製品別、エンドユーザー別、施設別 - 予測(~2030年)Pharmacy Automation Market by Product (Automated Medication Dispensing & Storage Systems, Table-Top Counter, Retrieval Systems, Medication Compounding), End User (Inpatient, Outpatient, Retail, ASC), Facility (Large, Mid) - Global Forecast to 2030 |

||||||

|

|||||||

カスタマイズ可能

|

|||||||

| 薬局オートメーションの世界市場:製品別、エンドユーザー別、施設別 - 予測(~2030年) |

|

出版日: 2025年03月07日

発行: MarketsandMarkets

ページ情報: 英文 389 Pages

納期: 即納可能

|

全表示

- 概要

- 図表

- 目次

世界の薬局オートメーション市場は、投薬ミスの発生率の増加や患者の安全性向上に対するニーズの高まりにより、2024年に大幅に成長しています。

市場規模は2024年の66億5,000万米ドルから2030年に100億米ドルに達すると予測され、2024年~2030年にCAGRで7.1%の拡大が見込まれます。世界保健機関(WHO)によると、投薬ミスの約50%は処方や注文の過程で発生しています。さらに、看護師や薬剤師が投薬ミスの30%~70%を確認しているという調査結果もあります。病院や薬局では、こうしたリスクを軽減し、正確性、効率性、ワークフロー管理を強化するため、先進の薬局オートメーションソリューションの採用が進んでいます。このようなオートメーションに対する需要の高まりは、今後数年間の市場成長を加速させると予測されます。

| 調査範囲 | |

|---|---|

| 調査対象年 | 2022年~2030年 |

| 基準年 | 2023年 |

| 予測期間 | 2024年~2030年 |

| 単位 | 10億米ドル |

| セグメント | 製品タイプ、コンポーネント、用途、施設タイプ、エンドユーザー |

| 対象地域 | 北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ |

タイプ別では、ロボット/ロボット自動調剤サブセグメントが、2023年に自動調剤・保管セグメントで最大のシェアを占めました。

これらのシステムは、薬剤の充填、保管、調剤を行うことができる単一/複数のロボットアームを備えたロボットを統合することにより、投与精度を上げ、手作業によるミスの可能性を減らすことを支援します。

「北米が2023年に薬局オートメーション市場を独占しました。」

北米は、医療技術の十分な採用率、医療における堅牢で確立されたインフラ、そのような進歩を支える医療費の絶え間ない成長などの複数の要因により薬局オートメーション市場を独占しました。加えて、慢性疾患患者の増加、介護付き住宅や長期ケアセンターに対する需要の高まり、処方数の多さなどが、北米市場におけるオートメーション需要の増加をもたらしています。

BD、OMNICELL、McKesson、Baxterなどの企業は、スマートコネクテッド薬局オートメーションソリューションに投資することで市場を主導しています。例えば2022年6月、BDはParata Systemsの買収に15億2,500万米ドルを投資し、ロボット調剤とAIベースのワークフロー自動化におけるBDのフットプリントを拡大しました。この買収により、特に病院や集中処方処理センターでの薬局オートメーションの採用が加速すると予測されます。

当レポートでは、世界の薬局オートメーション市場について調査分析し、主な促進要因と抑制要因、競合情勢、将来の動向などの情報を提供しています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

- 薬局オートメーション市場の概要

- 薬局オートメーション市場:エンドユーザー別、国別

- 薬局オートメーション市場:地理的スナップショット

- 薬局オートメーション市場:先進市場 vs. 新興市場

第5章 市場の概要

- イントロダクション

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- 産業動向

- 最小の物理フットプリントによるコンパクトなソフトウェア構成

- 処方調剤向け薬局ロボット

- 先進の医薬品追跡向けRFID技術

- クラウドベース薬局オートメーション管理ソリューション

- 相互運用性の強化に向けたEHRとの統合

- 医療オートメーションにおけるビッグデータの役割

- 顧客のビジネスに影響を与える動向/混乱

- エコシステム分析

- バリューチェーン分析

- 技術分析

- 主要技術

- 補完技術

- 隣接技術

- 関税と規制分析

- 関税データ(HSコード9032)

- 関税データ(HSコード8422)

- 関税データ(HSコード8479)

- 規制機関、政府機関、その他の組織

- 規制分析

- 貿易分析

- 薬局オートメーション機器の貿易分析(HSNコード9032)

- 薬局オートメーション機器の貿易分析(HSNコード8422)

- 薬局オートメーション機器の貿易分析(HSNコード8479)

- 価格分析

- 薬局オートメーションの参考価格:製品別(2023年)

- 薬局オートメーションデバイスの参考価格:地域別(2023年)

- ポーターのファイブフォース分析

- 特許分析

- 薬局オートメーションに関する特許公報の動向

- 薬局オートメーションの管轄と主な申請国

- 薬局オートメーション市場における主な特許

- 主なステークホルダーと購入基準

- エンドユーザー分析

- アンメットニーズ

- エンドユーザーの期待

- 主な会議とイベント(2024年~2025年)

- ケーススタディ分析

- 投資と資金調達のシナリオ

- ビジネスモデル

- 直接販売モデル(資本購入モデル)

- サブスクリプションベースモデル(SaaS)

- 従量課金モデル(トランザクションベースの価格設定)

- リース/レンタルモデル

- マネージドサービスモデル(アウトソーシング・フルサービス契約)

- プレミアムアップグレード付きのフリーミアムモデル

- 薬局オートメーション市場に対するAI/生成AIの影響

- 主なユースケース

- AI/生成AI実装のケーススタディ

- 相互接続された隣接するエコシステムに対するAI/生成AIの影響

- ユーザーの準備状況と影響の評価

第6章 薬局オートメーション市場:製品別

- イントロダクション

- 自動調剤・保管システム

- 自動包装・ラベリングシステム

- 自動卓上カウンター

- 自動薬剤配合システム

- 薬局管理ソフトウェア(PMS/PIMS/PIS)

- その他の薬局オートメーションシステム

第7章 薬局オートメーション市場:コンポーネント別

- イントロダクション

- ハードウェア

- ソフトウェア

- サービス

第8章 薬局オートメーション市場:用途別

- イントロダクション

- 集中型業務

- 分散型業務

第9章 薬局オートメーション市場:施設タイプ別

- イントロダクション

- 大規模薬局

- 中小規模薬局

第10章 薬局オートメーション市場:エンドユーザー別

- イントロダクション

- 病院薬局

- 外来手術センター(ASC)、外来ケアセンター(ACC)、その他の外来環境

- 長期介護、アシステッドリビング施設

- 小売薬局

- 薬剤給付管理組織、通信販売薬局

第11章 薬局オートメーション市場:地域別

- イントロダクション

- 北米

- 北米のマクロ経済の見通し

- 米国

- カナダ

- 欧州

- 欧州のマクロ経済の見通し

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- アジア太平洋のマクロ経済の見通し

- 日本

- 中国

- インド

- その他のアジア太平洋

- ラテンアメリカ

- ラテンアメリカのマクロ経済の見通し

- ブラジル

- メキシコ

- その他のラテンアメリカ

- 中東・アフリカ

- 中東・アフリカのマクロ経済の見通し

- GCC諸国

- その他の中東・アフリカ

第12章 競合情勢

- 概要

- 主要参入企業の戦略/強み

- 収益分析(2019年~2023年)

- 市場シェア分析(2023年)

- 企業の評価マトリクス:主要企業(2023年)

- 企業の評価マトリクス:スタートアップ/中小企業(2023年)

- 企業の評価と財務指標

- ブランド/ソフトウェアの比較

- 競合シナリオ

第13章 企業プロファイル

- 主要企業

- BD

- OMNICELL

- KUKA AG (SWISSLOG HEALTHCARE)

- BAXTER

- MCKESSON CORPORATION

- ORACLE

- CAPSA HEALTHCARE

- YUYAMA CO., LTD.

- ARXIUM

- SCRIPTPRO, LLC

- RXSAFE, LLC

- PEARSON MEDICAL TECHNOLOGIES, LLC

- DEENOVA S.R.L.

- MEDICAL PACKAGING INC., LLC

- TENSION PACKAGING & AUTOMATION

- NORITSU PHARMACY AUTOMATION

- EUCLID MEDICAL PRODUCTS

- TOUCHPOINT MEDICAL SOLUTIONS

- INNOVATION ASSOCIATES (IA)

- JFCRX

- その他の企業

- WILLACH GROUP

- PHARMACY AUTOMATION SYSTEMS, LLC

- ASTERES INC.

- NEWLCON

- ACCU-CHART PLUS HEALTH CARE SYSTEMS, INC.

第14章 付録

List of Tables

- TABLE 1 EXCHANGE RATES UTILIZED FOR CONVERSION TO USD

- TABLE 2 PHARMACY AUTOMATION MARKET: FACTOR ANALYSIS

- TABLE 3 PHARMACY AUTOMATION MARKET: RESEARCH ASSUMPTIONS

- TABLE 4 PHARMACY AUTOMATION MARKET: RISK ASSESSMENT ANALYSIS

- TABLE 5 PHARMACY AUTOMATION MARKET: IMPACT ANALYSIS

- TABLE 6 KEY DEVELOPMENTS IN RFID-ENABLED PHARMACY AUTOMATION SYSTEMS

- TABLE 7 PHARMACY AUTOMATION MARKET: ROLE IN ECOSYSTEM

- TABLE 8 AVERAGE TARIFF FOR HS CODE 9032

- TABLE 9 AVERAGE TARIFF FOR HS CODE 8422

- TABLE 10 AVERAGE TARIFF FOR HS CODE 8479

- TABLE 11 NORTH AMERICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 12 EUROPE: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 13 ASIA PACIFIC: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 14 LATIN AMERICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 15 MIDDLE EAST & AFRICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 16 NORTH AMERICA: REGULATORY ANALYSIS

- TABLE 17 EUROPE: REGULATORY ANALYSIS

- TABLE 18 ASIA PACIFIC: REGULATORY ANALYSIS

- TABLE 19 MIDDLE EAST & AFRICA: REGULATORY ANALYSIS

- TABLE 20 LATIN AMERICA: REGULATORY ANALYSIS

- TABLE 21 HSN CODE 9032: TOP 10 IMPORTERS, BY COUNTRY, 2019-2023 (USD THOUSAND)

- TABLE 22 HSN CODE 9032: TOP 10 EXPORTERS, BY COUNTRY, 2019-2023 (USD THOUSAND)

- TABLE 23 HSN CODE 8422: TOP 10 IMPORTERS, BY COUNTRY, 2019-2023 (USD THOUSAND)

- TABLE 24 HSN CODE 8422: TOP 10 EXPORTERS, BY COUNTRY, 2019-2023 (USD THOUSAND)

- TABLE 25 HSN CODE 8479: TOP 10 IMPORTERS, BY COUNTRY, 2019-2023 (USD THOUSAND)

- TABLE 26 HSN CODE 8479: TOP 10 EXPORTERS, BY COUNTRY, 2019-2023 (USD THOUSAND)

- TABLE 27 AVERAGE SELLING PRICE OF PHARMACY AUTOMATION, BY PRODUCT (2023)

- TABLE 28 INDICATIVE PRICE OF PHARMACY AUTOMATION DEVICES, BY REGION, 2023 (USD)

- TABLE 29 PHARMACY AUTOMATION MARKET: PORTER'S FIVE FORCES ANALYSIS

- TABLE 30 JURISDICTION ANALYSIS OF TOP APPLICANT COUNTRIES FOR PHARMACY AUTOMATION

- TABLE 31 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR PHARMACY AUTOMATION

- TABLE 32 KEY BUYING CRITERIA FOR PHARMACY AUTOMATION

- TABLE 33 UNMET NEEDS IN PHARMACY AUTOMATION MARKET

- TABLE 34 END-USER EXPECTATIONS IN PHARMACY AUTOMATION MARKET

- TABLE 35 PHARMACY AUTOMATION MARKET: DETAILED LIST OF CONFERENCES AND EVENTS

- TABLE 36 PHARMACY AUTOMATION MARKET, BY PRODUCT, 2022-2030 (USD MILLION)

- TABLE 37 KEY AUTOMATED MEDICATION DISPENSING SYSTEMS AVAILABLE

- TABLE 38 KEY AUTOMATED MEDICATION STORAGE SYSTEMS AVAILABLE

- TABLE 39 AUTOMATED MEDICATION DISPENSING & STORAGE SYSTEMS MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 40 AUTOMATED MEDICATION DISPENSING & STORAGE SYSTEMS MARKET, BY TYPE, 2022-2030 (THOUSAND UNITS)

- TABLE 41 AUTOMATED MEDICATION DISPENSING & STORAGE SYSTEMS MARKET, BY REGION, 2022-2030 (USD MILLION)

- TABLE 42 KEY ROBOTIC AUTOMATED DISPENSING SYSTEMS AVAILABLE

- TABLE 43 ROBOTIC AUTOMATED DISPENSING SYSTEMS MARKET, BY REGION, 2022-2030 (USD MILLION)

- TABLE 44 KEY CAROUSEL SYSTEMS AVAILABLE

- TABLE 45 CAROUSELS MARKET, BY REGION, 2022-2030 (USD MILLION)

- TABLE 46 KEY AUTOMATED DISPENSING CABINETS AVAILABLE

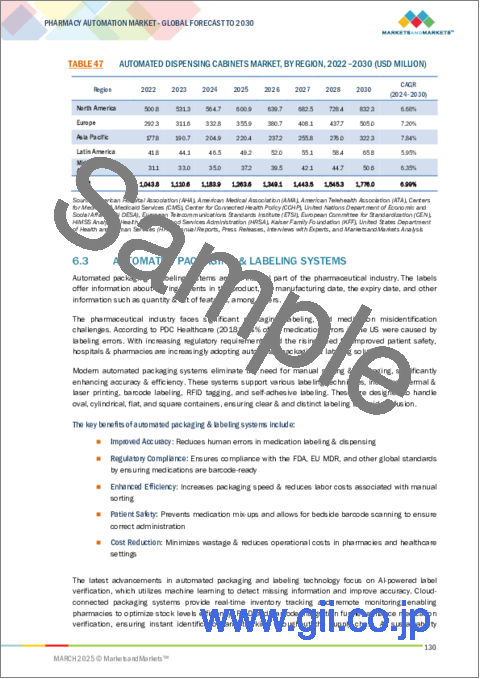

- TABLE 47 AUTOMATED DISPENSING CABINETS MARKET, BY REGION, 2022-2030 (USD MILLION)

- TABLE 48 KEY AUTOMATED PACKAGING & LABELING SYSTEMS AVAILABLE

- TABLE 49 AUTOMATED PACKAGING & LABELING SYSTEMS MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 50 AUTOMATED PACKAGING & LABELING SYSTEMS MARKET, BY TYPE, 2022-2030 (THOUSAND UNITS)

- TABLE 51 AUTOMATED PACKAGING & LABELING SYSTEMS MARKET, BY REGION, 2022-2030 (USD MILLION)

- TABLE 52 VIAL PACKAGING SYSTEMS MARKET, BY REGION, 2022-2030 (USD MILLION)

- TABLE 53 POUCH PACKAGING SYSTEMS MARKET, BY REGION, 2022-2030 (USD MILLION)

- TABLE 54 BLISTER PACKAGING SYSTEMS MARKET, BY REGION, 2022-2030 (USD MILLION)

- TABLE 55 AUTOMATED TABLETOP COUNTERS MARKET, BY REGION, 2022-2030 (USD MILLION)

- TABLE 56 KEY AUTOMATED COMPOUNDING SYSTEMS AVAILABLE

- TABLE 57 AUTOMATED MEDICATION COMPOUNDING SYSTEMS MARKET, BY REGION, 2022-2030 (USD MILLION)

- TABLE 58 PHARMACY MANAGEMENT SOFTWARE MARKET, BY REGION, 2022-2030 (USD MILLION)

- TABLE 59 OTHER PHARMACY AUTOMATION SYSTEMS MARKET, BY REGION, 2022-2030 (USD MILLION)

- TABLE 60 PHARMACY AUTOMATION MARKET, BY COMPONENT, 2022-2030 (USD MILLION)

- TABLE 61 KEY COMPANIES AND NOTABLE PHARMACY AUTOMATION HARDWARE PRODUCTS AVAILABLE

- TABLE 62 PHARMACY AUTOMATION MARKET FOR HARDWARE, BY REGION, 2022-2030 (USD MILLION)

- TABLE 63 PHARMACY AUTOMATION MARKET FOR SOFTWARE, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 64 PHARMACY AUTOMATION MARKET FOR SOFTWARE, BY REGION, 2022-2030 (USD MILLION)

- TABLE 65 ON-PREMISE DEPLOYMENT MODELS MARKET, BY REGION, 2022-2030 (USD MILLION)

- TABLE 66 CLOUD-BASED DEPLOYMENT MODELS MARKET, BY REGION, 2022-2030 (USD MILLION)

- TABLE 67 PHARMACY AUTOMATION SERVICES AVAILABLE

- TABLE 68 PHARMACY AUTOMATION MARKET FOR SERVICES, BY REGION, 2022-2030 (USD MILLION)

- TABLE 69 PHARMACY AUTOMATION MARKET, BY APPLICATION, 2022-2030 (USD MILLION)

- TABLE 70 PHARMACY AUTOMATION MARKET FOR CENTRALIZED OPERATIONS, BY REGION, 2022-2030 (USD MILLION)

- TABLE 71 PHARMACY AUTOMATION MARKET FOR DECENTRALIZED OPERATIONS, BY REGION, 2022-2030 (USD MILLION)

- TABLE 72 PHARMACY AUTOMATION MARKET, BY FACILITY TYPE, 2022-2030 (USD MILLION)

- TABLE 73 PHARMACY AUTOMATION MARKET FOR LARGE-SCALE PHARMACIES, BY REGION, 2022-2030 (USD MILLION)

- TABLE 74 PHARMACY AUTOMATION MARKET FOR SMALL & MID-SIZED PHARMACIES, BY REGION, 2022-2030 (USD MILLION)

- TABLE 75 PHARMACY AUTOMATION MARKET, BY END USER, 2022-2030 (USD MILLION)

- TABLE 76 HOSPITAL PHARMACIES MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 77 HOSPITAL PHARMACIES MARKET, BY REGION, 2022-2030 (USD MILLION)

- TABLE 78 PHARMACY AUTOMATION SOLUTIONS USED FOR HOSPITAL INPATIENT PHARMACIES

- TABLE 79 PHARMACY AUTOMATION MARKET FOR INPATIENT PHARMACIES, BY REGION, 2022-2030 (USD MILLION)

- TABLE 80 PHARMACY AUTOMATION MARKET FOR OUTPATIENT PHARMACIES, BY REGION, 2022-2030 (USD MILLION)

- TABLE 81 ASCS, ACCS, AND OTHER OUTPATIENT SETTINGS MARKET, BY REGION, 2022-2030 (USD MILLION)

- TABLE 82 PHARMACY AUTOMATION SOLUTIONS FOR LONG-TERM CARE FACILITIES

- TABLE 83 LONG-TERM CARE AND ASSISTED LIVING FACILITIES MARKET, BY REGION, 2022-2030 (USD MILLION)

- TABLE 84 RETAIL PHARMACIES MARKET, BY REGION, 2022-2030 (USD MILLION)

- TABLE 85 PHARMACY AUTOMATION SOLUTIONS USED IN MAIL-ORDER PHARMACIES

- TABLE 86 PHARMACY BENEFIT MANAGEMENT ORGANIZATIONS AND MAIL-ORDER PHARMACIES MARKET, BY REGION, 2022-2030 (USD MILLION)

- TABLE 87 PHARMACY AUTOMATION MARKET, BY REGION, 2022-2030 (USD MILLION)

- TABLE 88 NORTH AMERICA: PHARMACY AUTOMATION MARKET, BY COUNTRY, 2022-2030 (USD MILLION)

- TABLE 89 NORTH AMERICA: PHARMACY AUTOMATION MARKET, BY PRODUCT, 2022-2030 (USD MILLION)

- TABLE 90 NORTH AMERICA: AUTOMATED MEDICATION DISPENSING & STORAGE SYSTEMS MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 91 NORTH AMERICA: AUTOMATED PACKAGING & LABELING SYSTEMS MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 92 NORTH AMERICA: PHARMACY AUTOMATION MARKET, BY COMPONENT, 2022-2030 (USD MILLION)

- TABLE 93 NORTH AMERICA: PHARMACY AUTOMATION MARKET FOR SOFTWARE, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 94 NORTH AMERICA: PHARMACY AUTOMATION MARKET, BY APPLICATION, 2022-2030 (USD MILLION)

- TABLE 95 NORTH AMERICA: PHARMACY AUTOMATION MARKET, BY FACILITY TYPE, 2022-2030 (USD MILLION)

- TABLE 96 NORTH AMERICA: PHARMACY AUTOMATION MARKET, BY END USER, 2022-2030 (USD MILLION)

- TABLE 97 NORTH AMERICA: PHARMACY AUTOMATION MARKET FOR HOSPITAL PHARMACIES, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 98 KEY TRENDS SHAPING THE MARKET AND PHARMACIES ADOPTING THESE INNOVATIONS

- TABLE 99 US: PHARMACY AUTOMATION MARKET, BY PRODUCT, 2022-2030 (USD MILLION)

- TABLE 100 US: AUTOMATED MEDICATION DISPENSING & STORAGE SYSTEMS MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 101 US: AUTOMATED PACKAGING & LABELING SYSTEMS MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 102 US: PHARMACY AUTOMATION MARKET, BY COMPONENT, 2022-2030 (USD MILLION)

- TABLE 103 US: PHARMACY AUTOMATION MARKET FOR SOFTWARE, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 104 US: PHARMACY AUTOMATION MARKET, BY APPLICATION, 2022-2030 (USD MILLION)

- TABLE 105 US: PHARMACY AUTOMATION MARKET, BY FACILITY TYPE, 2022-2030 (USD MILLION)

- TABLE 106 US: PHARMACY AUTOMATION MARKET, BY END USER, 2022-2030 (USD MILLION)

- TABLE 107 US: PHARMACY AUTOMATION MARKET FOR HOSPITAL PHARMACIES, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 108 KEY TRENDS AND PHARMACY INNOVATIONS IN CANADA

- TABLE 109 CANADA: PHARMACY AUTOMATION MARKET, BY PRODUCT, 2022-2030 (USD MILLION)

- TABLE 110 CANADA: AUTOMATED MEDICATION DISPENSING & STORAGE SYSTEMS MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 111 CANADA: AUTOMATED PACKAGING & LABELING SYSTEMS MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 112 CANADA: PHARMACY AUTOMATION MARKET, BY COMPONENT, 2022-2030 (USD MILLION)

- TABLE 113 CANADA: PHARMACY AUTOMATION MARKET FOR SOFTWARE, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 114 CANADA: PHARMACY AUTOMATION MARKET, BY APPLICATION, 2022-2030 (USD MILLION)

- TABLE 115 CANADA: PHARMACY AUTOMATION MARKET, BY FACILITY TYPE, 2022-2030 (USD MILLION)

- TABLE 116 CANADA: PHARMACY AUTOMATION MARKET, BY END USER, 2022-2030 (USD MILLION)

- TABLE 117 CANADA: PHARMACY AUTOMATION MARKET FOR HOSPITAL PHARMACIES, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 118 EUROPE: PHARMACY AUTOMATION MARKET, BY COUNTRY, 2022-2030 (USD MILLION)

- TABLE 119 EUROPE: PHARMACY AUTOMATION MARKET, BY PRODUCT, 2022-2030 (USD MILLION)

- TABLE 120 EUROPE: AUTOMATED MEDICATION DISPENSING & STORAGE SYSTEMS MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 121 EUROPE: AUTOMATED PACKAGING & LABELING SYSTEMS MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 122 EUROPE: PHARMACY AUTOMATION MARKET, BY COMPONENT, 2022-2030 (USD MILLION)

- TABLE 123 EUROPE: PHARMACY AUTOMATION MARKET FOR SOFTWARE, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 124 EUROPE: PHARMACY AUTOMATION MARKET, BY APPLICATION, 2022-2030 (USD MILLION)

- TABLE 125 EUROPE: PHARMACY AUTOMATION MARKET, BY FACILITY TYPE, 2022-2030 (USD MILLION)

- TABLE 126 EUROPE: PHARMACY AUTOMATION MARKET, BY END USER, 2022-2030 (USD MILLION)

- TABLE 127 EUROPE: PHARMACY AUTOMATION MARKET FOR HOSPITAL PHARMACIES, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 128 UK: PHARMACY AUTOMATION MARKET, BY PRODUCT, 2022-2030 (USD MILLION)

- TABLE 129 UK: AUTOMATED MEDICATION DISPENSING & STORAGE SYSTEMS MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 130 UK: AUTOMATED PACKAGING & LABELING SYSTEMS MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 131 UK: PHARMACY AUTOMATION MARKET, BY COMPONENT, 2022-2030 (USD MILLION)

- TABLE 132 UK: PHARMACY AUTOMATION MARKET FOR SOFTWARE, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 133 UK: PHARMACY AUTOMATION MARKET, BY APPLICATION, 2022-2030 (USD MILLION)

- TABLE 134 UK: PHARMACY AUTOMATION MARKET, BY FACILITY TYPE, 2022-2030 (USD MILLION)

- TABLE 135 UK: PHARMACY AUTOMATION MARKET, BY END USER, 2022-2030 (USD MILLION)

- TABLE 136 UK: PHARMACY AUTOMATION MARKET FOR HOSPITAL PHARMACIES, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 137 GERMANY: PHARMACY AUTOMATION MARKET, BY PRODUCT, 2022-2030 (USD MILLION)

- TABLE 138 GERMANY: AUTOMATED MEDICATION DISPENSING & STORAGE SYSTEMS MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 139 GERMANY: AUTOMATED PACKAGING & LABELING SYSTEMS MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 140 GERMANY: PHARMACY AUTOMATION MARKET, BY COMPONENT, 2022-2030 (USD MILLION)

- TABLE 141 GERMANY: PHARMACY AUTOMATION MARKET FOR SOFTWARE, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 142 GERMANY: PHARMACY AUTOMATION MARKET, BY APPLICATION, 2022-2030 (USD MILLION)

- TABLE 143 GERMANY: PHARMACY AUTOMATION MARKET, BY FACILITY TYPE, 2022-2030 (USD MILLION)

- TABLE 144 GERMANY: PHARMACY AUTOMATION MARKET, BY END USER, 2022-2030 (USD MILLION)

- TABLE 145 GERMANY: PHARMACY AUTOMATION MARKET FOR HOSPITAL PHARMACIES BY END USER, 2022-2030 (USD MILLION)

- TABLE 146 FRANCE: PHARMACY AUTOMATION MARKET, BY PRODUCT, 2022-2030 (USD MILLION)

- TABLE 147 FRANCE: AUTOMATED MEDICATION DISPENSING & STORAGE SYSTEMS MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 148 FRANCE: AUTOMATED PACKAGING & LABELING SYSTEMS MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 149 FRANCE: PHARMACY AUTOMATION MARKET, BY COMPONENT, 2022-2030 (USD MILLION)

- TABLE 150 FRANCE: PHARMACY AUTOMATION MARKET FOR SOFTWARE, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 151 FRANCE: PHARMACY AUTOMATION MARKET, BY APPLICATION, 2022-2030 (USD MILLION)

- TABLE 152 FRANCE: PHARMACY AUTOMATION MARKET, BY FACILITY TYPE, 2022-2030 (USD MILLION)

- TABLE 153 FRANCE: PHARMACY AUTOMATION MARKET, BY END USER, 2022-2030 (USD MILLION)

- TABLE 154 FRANCE: PHARMACY AUTOMATION MARKET FOR HOSPITAL PHARMACIES, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 155 ITALY: PHARMACY AUTOMATION MARKET, BY PRODUCT, 2022-2030 (USD MILLION)

- TABLE 156 ITALY: AUTOMATED MEDICATION DISPENSING & STORAGE SYSTEMS MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 157 ITALY: PHARMACY AUTOMATION MARKET FOR AUTOMATED PACKAGING AND LABELING, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 158 ITALY: PHARMACY AUTOMATION MARKET, BY COMPONENT, 2022-2030 (USD MILLION)

- TABLE 159 ITALY: PHARMACY AUTOMATION MARKET FOR SOFTWARE, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 160 ITALY: PHARMACY AUTOMATION MARKET, BY APPLICATION, 2022-2030 (USD MILLION)

- TABLE 161 ITALY: PHARMACY AUTOMATION MARKET, BY FACILITY TYPE, 2022-2030 (USD MILLION)

- TABLE 162 ITALY: PHARMACY AUTOMATION MARKET, BY END USER, 2022-2030 (USD MILLION)

- TABLE 163 ITALY: PHARMACY AUTOMATION MARKET FOR HOSPITAL PHARMACIES, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 164 SPAIN: PHARMACY AUTOMATION MARKET, BY PRODUCT, 2022-2030 (USD MILLION)

- TABLE 165 SPAIN: AUTOMATED MEDICATION DISPENSING & STORAGE SYSTEMS MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 166 SPAIN: AUTOMATED PACKAGING & LABELING SYSTEMS MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 167 SPAIN: PHARMACY AUTOMATION MARKET, BY COMPONENT, 2022-2030 (USD MILLION)

- TABLE 168 SPAIN: PHARMACY AUTOMATION MARKET FOR SOFTWARE, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 169 SPAIN: PHARMACY AUTOMATION MARKET, BY APPLICATION, 2022-2030 (USD MILLION)

- TABLE 170 SPAIN: PHARMACY AUTOMATION MARKET, BY FACILITY TYPE, 2022-2030 (USD MILLION)

- TABLE 171 SPAIN: PHARMACY AUTOMATION MARKET, BY END USER, 2022-2030 (USD MILLION)

- TABLE 172 SPAIN: PHARMACY AUTOMATION MARKET FOR HOSPITAL PHARMACIES, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 173 REST OF EUROPE: PHARMACY AUTOMATION MARKET, BY PRODUCT, 2022-2030 (USD MILLION)

- TABLE 174 REST OF EUROPE: AUTOMATED MEDICATION DISPENSING & STORAGE SYSTEMS MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 175 REST OF EUROPE: AUTOMATED PACKAGING & LABELING SYSTEMS MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 176 REST OF EUROPE: PHARMACY AUTOMATION MARKET, BY COMPONENT, 2022-2030 (USD MILLION)

- TABLE 177 REST OF EUROPE: PHARMACY AUTOMATION MARKET FOR SOFTWARE, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 178 REST OF EUROPE: PHARMACY AUTOMATION MARKET, BY APPLICATION, 2022-2030 (USD MILLION)

- TABLE 179 REST OF EUROPE: PHARMACY AUTOMATION MARKET, BY FACILITY TYPE, 2022-2030 (USD MILLION)

- TABLE 180 REST OF EUROPE: PHARMACY AUTOMATION MARKET, BY END USER, 2022-2030 (USD MILLION)

- TABLE 181 REST OF EUROPE: PHARMACY AUTOMATION MARKET FOR HOSPITAL PHARMACIES, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 182 ASIA PACIFIC: PHARMACY AUTOMATION MARKET, BY COUNTRY, 2022-2030 (USD MILLION)

- TABLE 183 ASIA PACIFIC: PHARMACY AUTOMATION MARKET, BY PRODUCT, 2022-2030 (USD MILLION)

- TABLE 184 ASIA PACIFIC: PHARMACY AUTOMATION MARKET FOR AUTOMATED MEDICATION DISPENSING & STORAGE SYSTEMS, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 185 ASIA PACIFIC: AUTOMATED PACKAGING & LABELING SYSTEMS MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 186 ASIA PACIFIC: PHARMACY AUTOMATION MARKET, BY COMPONENT, 2022-2030 (USD MILLION)

- TABLE 187 ASIA PACIFIC: PHARMACY AUTOMATION MARKET FOR SOFTWARE, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 188 ASIA PACIFIC: PHARMACY AUTOMATION MARKET, BY APPLICATION, 2022-2030 (USD MILLION)

- TABLE 189 ASIA PACIFIC: PHARMACY AUTOMATION MARKET, BY FACILITY TYPE, 2022-2030 (USD MILLION)

- TABLE 190 ASIA PACIFIC: PHARMACY AUTOMATION MARKET, BY END USER, 2022-2030 (USD MILLION)

- TABLE 191 ASIA PACIFIC: PHARMACY AUTOMATION MARKET FOR HOSPITAL PHARMACIES, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 192 JAPAN: PHARMACY AUTOMATION MARKET, BY PRODUCT, 2022-2030 (USD MILLION)

- TABLE 193 JAPAN: AUTOMATED MEDICATION DISPENSING & STORAGE SYSTEMS MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 194 JAPAN: AUTOMATED PACKAGING & LABELING SYSTEMS MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 195 JAPAN: PHARMACY AUTOMATION MARKET, BY COMPONENT, 2022-2030 (USD MILLION)

- TABLE 196 JAPAN: PHARMACY AUTOMATION MARKET FOR SOFTWARE, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 197 JAPAN: PHARMACY AUTOMATION MARKET, BY APPLICATION, 2022-2030 (USD MILLION)

- TABLE 198 JAPAN: PHARMACY AUTOMATION MARKET, BY FACILITY TYPE, 2022-2030 (USD MILLION)

- TABLE 199 JAPAN: PHARMACY AUTOMATION MARKET, BY END USER, 2022-2030 (USD MILLION)

- TABLE 200 JAPAN: HOSPITAL PHARMACIES MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 201 CHINA: PHARMACY AUTOMATION MARKET, BY PRODUCT, 2022-2030 (USD MILLION)

- TABLE 202 CHINA: AUTOMATED MEDICATION DISPENSING & STORAGE SYSTEMS MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 203 CHINA: AUTOMATED PACKAGING & LABELING SYSTEMS MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 204 CHINA: PHARMACY AUTOMATION MARKET, BY COMPONENT, 2022-2030 (USD MILLION)

- TABLE 205 CHINA: PHARMACY AUTOMATION MARKET FOR SOFTWARE, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 206 CHINA: PHARMACY AUTOMATION MARKET, BY APPLICATION, 2022-2030 (USD MILLION)

- TABLE 207 CHINA: PHARMACY AUTOMATION MARKET, BY FACILITY TYPE, 2022-2030 (USD MILLION)

- TABLE 208 CHINA: PHARMACY AUTOMATION MARKET, BY END USER, 2022-2030 (USD MILLION)

- TABLE 209 CHINA: PHARMACY AUTOMATION MARKET FOR HOSPITAL PHARMACIES, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 210 INDIA: PHARMACY AUTOMATION MARKET, BY PRODUCT, 2022-2030 (USD MILLION)

- TABLE 211 INDIA: AUTOMATED MEDICATION DISPENSING & STORAGE SYSTEMS MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 212 INDIA: AUTOMATED PACKAGING & LABELING SYSTEMS MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 213 INDIA: PHARMACY AUTOMATION MARKET, BY COMPONENT, 2022-2030 (USD MILLION)

- TABLE 214 INDIA: PHARMACY AUTOMATION MARKET FOR SOFTWARE, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 215 INDIA: PHARMACY AUTOMATION MARKET, BY APPLICATION, 2022-2030 (USD MILLION)

- TABLE 216 INDIA: PHARMACY AUTOMATION MARKET, BY FACILITY TYPE, 2022-2030 (USD MILLION)

- TABLE 217 INDIA: PHARMACY AUTOMATION MARKET, BY END USER, 2022-2030 (USD MILLION)

- TABLE 218 INDIA: PHARMACY AUTOMATION MARKET FOR HOSPITAL PHARMACIES, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 219 REST OF ASIA PACIFIC: PHARMACY AUTOMATION MARKET, BY PRODUCT, 2022-2030 (USD MILLION)

- TABLE 220 REST OF ASIA PACIFIC: AUTOMATED MEDICATION DISPENSING & STORAGE SYSTEMS MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 221 REST OF ASIA PACIFIC: PHARMACY AUTOMATION MARKET FOR AUTOMATED PACKAGING AND LABELING SYSTEM, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 222 REST OF ASIA PACIFIC: PHARMACY AUTOMATION MARKET, BY COMPONENT, 2022-2030 (USD MILLION)

- TABLE 223 REST OF ASIA PACIFIC: PHARMACY AUTOMATION MARKET FOR SOFTWARE, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 224 REST OF ASIA PACIFIC: PHARMACY AUTOMATION MARKET, BY APPLICATION, 2022-2030 (USD MILLION)

- TABLE 225 REST OF ASIA PACIFIC: PHARMACY AUTOMATION MARKET, BY FACILITY TYPE, 2022-2030 (USD MILLION)

- TABLE 226 REST OF ASIA PACIFIC: PHARMACY AUTOMATION MARKET, BY END USER, 2022-2030 (USD MILLION)

- TABLE 227 REST OF ASIA PACIFIC: PHARMACY AUTOMATION MARKET FOR HOSPITAL PHARMACIES, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 228 LATIN AMERICA: PHARMACY AUTOMATION MARKET, BY COUNTRY, 2022-2030 (USD MILLION)

- TABLE 229 LATIN AMERICA: PHARMACY AUTOMATION MARKET, BY PRODUCT, 2022-2030 (USD MILLION)

- TABLE 230 LATIN AMERICA: AUTOMATED MEDICATION DISPENSING & STORAGE SYSTEMS MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 231 LATIN AMERICA: AUTOMATED PACKAGING & LABELING SYSTEMS MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 232 LATIN AMERICA: PHARMACY AUTOMATION MARKET, BY COMPONENT, 2022-2030 (USD MILLION)

- TABLE 233 LATIN AMERICA: PHARMACY AUTOMATION MARKET, BY SOFTWARE, 2022-2030 (USD MILLION)

- TABLE 234 LATIN AMERICA: PHARMACY AUTOMATION MARKET, BY APPLICATION, 2022-2030 (USD MILLION)

- TABLE 235 LATIN AMERICA: PHARMACY AUTOMATION MARKET, BY FACILITY TYPE, 2022-2030 (USD MILLION)

- TABLE 236 LATIN AMERICA: PHARMACY AUTOMATION MARKET, BY END USER, 2022-2030 (USD MILLION)

- TABLE 237 LATIN AMERICA: PHARMACY AUTOMATION MARKET FOR HOSPITAL PHARMACIES, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 238 BRAZIL: PHARMACY AUTOMATION MARKET, BY PRODUCT, 2022-2030 (USD MILLION)

- TABLE 239 BRAZIL: AUTOMATED MEDICATION DISPENSING & STORAGE SYSTEMS MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 240 BRAZIL: AUTOMATED PACKAGING & LABELING SYSTEMS MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 241 BRAZIL: PHARMACY AUTOMATION MARKET FOR, BY COMPONENT, 2022-2030 (USD MILLION)

- TABLE 242 BRAZIL: PHARMACY AUTOMATION MARKET FOR SOFTWARE, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 243 BRAZIL: PHARMACY AUTOMATION MARKET, BY APPLICATION, 2022-2030 (USD MILLION)

- TABLE 244 BRAZIL: PHARMACY AUTOMATION MARKET, BY FACILITY TYPE, 2022-2030 (USD MILLION)

- TABLE 245 BRAZIL: PHARMACY AUTOMATION MARKET, BY END USER, 2022-2030 (USD MILLION)

- TABLE 246 BRAZIL: PHARMACY AUTOMATION MARKET FOR HOSPITAL PHARMACIES, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 247 MEXICO: PHARMACY AUTOMATION MARKET, BY PRODUCT, 2022-2030 (USD MILLION)

- TABLE 248 MEXICO: AUTOMATED MEDICATION DISPENSING & STORAGE SYSTEMS MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 249 MEXICO: AUTOMATED PACKAGING & LABELING SYSTEMS MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 250 MEXICO: PHARMACY AUTOMATION MARKET, BY COMPONENT, 2022-2030 (USD MILLION)

- TABLE 251 MEXICO: PHARMACY AUTOMATION MARKET FOR SOFTWARE, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 252 MEXICO: PHARMACY AUTOMATION MARKET, BY APPLICATION, 2022-2030 (USD MILLION)

- TABLE 253 MEXICO: PHARMACY AUTOMATION MARKET, BY FACILITY TYPE, 2022-2030 (USD MILLION)

- TABLE 254 MEXICO: PHARMACY AUTOMATION MARKET, BY END USER, 2022-2030 (USD MILLION)

- TABLE 255 MEXICO: PHARMACY AUTOMATION MARKET FOR HOSPITAL PHARMACIES, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 256 REST OF LATIN AMERICA: PHARMACY AUTOMATION MARKET, BY PRODUCT, 2022-2030 (USD MILLION)

- TABLE 257 REST OF LATIN AMERICA: AUTOMATED MEDICATION DISPENSING & STORAGE SYSTEMS MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 258 REST OF LATIN AMERICA: PHARMACY AUTOMATION MARKET FOR AUTOMATED PACKAGING & LABELING SYSTEMS AUTOMATED PACKAGING & LABELING SYSTEMS, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 259 REST OF LATIN AMERICA: PHARMACY AUTOMATION MARKET, BY COMPONENT, 2022-2030 (USD MILLION)

- TABLE 260 REST OF LATIN AMERICA: PHARMACY AUTOMATION MARKET FOR SOFTWARE, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 261 REST OF LATIN AMERICA: PHARMACY AUTOMATION MARKET, BY APPLICATION, 2022-2030 (USD MILLION)

- TABLE 262 REST OF LATIN AMERICA: PHARMACY AUTOMATION MARKET, BY FACILITY TYPE, 2022-2030 (USD MILLION)

- TABLE 263 REST OF LATIN AMERICA: PHARMACY AUTOMATION MARKET, BY END USER, 2022-2030 (USD MILLION)

- TABLE 264 REST OF LATIN AMERICA: PHARMACY AUTOMATION MARKET FOR HOSPITAL PHARMACIES, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 265 MIDDLE EAST & AFRICA: PHARMACY AUTOMATION MARKET, BY REGION, 2022-2030 (USD MILLION)

- TABLE 266 MIDDLE EAST & AFRICA: PHARMACY AUTOMATION MARKET, BY PRODUCT, 2022-2030 (USD MILLION)

- TABLE 267 MIDDLE EAST & AFRICA: AUTOMATED MEDICATION DISPENSING & STORAGE SYSTEMS MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 268 MIDDLE EAST & AFRICA: AUTOMATED PACKAGING & LABELING SYSTEMS MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 269 MIDDLE EAST & AFRICA: PHARMACY AUTOMATION MARKET, BY COMPONENT, 2022-2030 (USD MILLION)

- TABLE 270 MIDDLE EAST & AFRICA: PHARMACY AUTOMATION MARKET FOR SOFTWARE, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 271 MIDDLE EAST & AFRICA: PHARMACY AUTOMATION MARKET, BY APPLICATION, 2022-2030 (USD MILLION)

- TABLE 272 MIDDLE EAST & AFRICA: PHARMACY AUTOMATION MARKET, BY FACILITY TYPE, 2022-2030 (USD MILLION)

- TABLE 273 MIDDLE EAST & AFRICA: PHARMACY AUTOMATION MARKET, BY END USER, 2022-2030 (USD MILLION)

- TABLE 274 MIDDLE EAST & AFRICA: PHARMACY AUTOMATION MARKET FOR HOSPITAL PHARMACIES, BY END USER, 2022-2030 (USD MILLION)

- TABLE 275 GCC COUNTRIES: PHARMACY AUTOMATION MARKET, BY PRODUCT, 2022-2030 (USD MILLION)

- TABLE 276 GCC COUNTRIES: AUTOMATED MEDICATION DISPENSING & STORAGE SYSTEMS MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 277 GCC COUNTRIES: AUTOMATED PACKAGING & LABELING SYSTEMS MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 278 GCC COUNTRIES: PHARMACY AUTOMATION MARKET, BY COMPONENT, 2022-2030 (USD MILLION)

- TABLE 279 GCC COUNTRIES: PHARMACY AUTOMATION MARKET FOR SOFTWARE, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 280 GCC COUNTRIES: PHARMACY AUTOMATION MARKET, BY APPLICATION, 2022-2030 (USD MILLION)

- TABLE 281 GCC COUNTRIES: PHARMACY AUTOMATION MARKET, BY FACILITY TYPE, 2022-2030 (USD MILLION)

- TABLE 282 GCC COUNTRIES: PHARMACY AUTOMATION MARKET, BY END USER, 2022-2030 (USD MILLION)

- TABLE 283 GCC COUNTRIES: PHARMACY AUTOMATION MARKET FOR HOSPITAL PHARMACIES, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 284 REST OF MIDDLE EAST & AFRICA: PHARMACY AUTOMATION MARKET, BY PRODUCT, 2022-2030 (USD MILLION)

- TABLE 285 REST OF MIDDLE EAST & AFRICA: AUTOMATED MEDICATION DISPENSING & STORAGE SYSTEMS MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 286 REST OF MIDDLE EAST & AFRICA: AUTOMATED PACKAGING & LABELING SYSTEMS MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 287 REST OF MIDDLE EAST & AFRICA: PHARMACY AUTOMATION MARKET, BY COMPONENT, 2022-2030 (USD MILLION)

- TABLE 288 REST OF MIDDLE EAST & AFRICA: PHARMACY AUTOMATION MARKET FOR SOFTWARE, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 289 REST OF MIDDLE EAST & AFRICA: PHARMACY AUTOMATION MARKET, BY APPLICATION, 2022-2030 (USD MILLION)

- TABLE 290 REST OF MIDDLE EAST & AFRICA: PHARMACY AUTOMATION MARKET, BY FACILITY TYPE, 2022-2030 (USD MILLION)

- TABLE 291 REST OF MIDDLE EAST & AFRICA: PHARMACY AUTOMATION MARKET, BY END USER, 2022-2030 (USD MILLION)

- TABLE 292 REST OF MIDDLE EAST & AFRICA: PHARMACY AUTOMATION MARKET FOR HOSPITAL PHARMACIES, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 293 OVERVIEW OF STRATEGIES DEPLOYED BY KEY MANUFACTURING COMPANIES

- TABLE 294 PHARMACY AUTOMATION MARKET: DEGREE OF COMPETITION

- TABLE 295 PHARMACY AUTOMATION MARKET: REGION FOOTPRINT

- TABLE 296 PHARMACY AUTOMATION MARKET: PRODUCT FOOTPRINT

- TABLE 297 PHARMACY AUTOMATION MARKET: COMPONENT FOOTPRINT

- TABLE 298 PHARMACY AUTOMATION MARKET: APPLICATION FOOTPRINT

- TABLE 299 PHARMACY AUTOMATION MARKET: FACILITY TYPE FOOTPRINT

- TABLE 300 PHARMACY AUTOMATION MARKET: END-USER FOOTPRINT

- TABLE 301 PHARMACY AUTOMATION MARKET: DETAILED LIST OF KEY STARTUPS/SMES

- TABLE 302 PHARMACY AUTOMATION MARKET: COMPETITIVE BENCHMARKING OF KEY EMERGING PLAYERS/STARTUPS

- TABLE 303 PHARMACY AUTOMATION MARKET: PRODUCT/SERVICE LAUNCHES, JANUARY 2021-JANUARY 2025

- TABLE 304 PHARMACY AUTOMATION MARKET: DEALS, JANUARY 2021- JANUARY 2025

- TABLE 305 PHARMACY AUTOMATION MARKET: EXPANSIONS, JANUARY 2021-JANUARY 2025

- TABLE 306 PHARMACY AUTOMATION MARKET: OTHER DEVELOPMENTS, JANUARY 2021-JANUARY 2025

- TABLE 307 BD: COMPANY OVERVIEW

- TABLE 308 BD: PRODUCTS/SERVICES OFFERED

- TABLE 309 BD: DEALS, JANUARY 2021-JANUARY 2025

- TABLE 310 BD: OTHER DEVELOPMENTS, JANUARY 2021-JANUARY 2025

- TABLE 311 OMNICELL: COMPANY OVERVIEW

- TABLE 312 OMNICELL: PRODUCTS/SERVICES OFFERED

- TABLE 313 OMNICELL: PRODUCT/SERVICE LAUNCHES, JANUARY 2021-JANUARY 2025

- TABLE 314 OMNICELL: DEALS, JANUARY 2021-JANUARY 2025

- TABLE 315 OMNICELL: EXPANSIONS, JANUARY 2021-JANUARY 2025

- TABLE 316 KUKA AG (SWISSLOG HEALTHCARE): COMPANY OVERVIEW

- TABLE 317 KUKA AG (SWISSLOG HEALTHCARE): PRODUCTS/SERVICES OFFERED

- TABLE 318 KUKA AG (SWISSLOG HEALTHCARE): PRODUCT/SERVICE LAUNCHES, JANUARY 2021-JANUARY 2025

- TABLE 319 KUKA AG (SWISSLOG HEALTHCARE): DEALS, JANUARY 2021-JANUARY 2025

- TABLE 320 KUKA AG (SWISSLOG HEALTHCARE): OTHER DEVELOPMENTS, JANUARY 2021-JANUARY 2025

- TABLE 321 BAXTER: COMPANY OVERVIEW

- TABLE 322 BAXTER: PRODUCTS/SERVICES OFFERED

- TABLE 323 BAXTER: PRODUCTS/SERVICE LAUNCHES, JANUARY 2021-JANUARY 2025

- TABLE 324 BAXTER: OTHER DEVELOPMENTS, JANUARY 2021-JANUARY 2025

- TABLE 325 MCKESSON CORPORATION: COMPANY OVERVIEW

- TABLE 326 MCKESSON CORPORATION: PRODUCTS/SERVICES OFFERED

- TABLE 327 MCKESSON CORPORATION: PRODUCT/SERVICE LAUNCHES, JANUARY 2021-JANUARY 2025

- TABLE 328 MCKESSON CORPORATION: OTHER DEVELOPMENTS, JANUARY 2021-JANUARY 2025

- TABLE 329 ORACLE: COMPANY OVERVIEW

- TABLE 330 ORACLE: PRODUCTS/SERVICES OFFERED

- TABLE 331 ORACLE: PRODUCT/SERVICE LAUNCHES & ENHANCEMENTS, JANUARY 2021-JANUARY 2025

- TABLE 332 ORACLE: DEALS, JANUARY 2021-JANUARY 2025

- TABLE 333 CAPSA HEALTHCARE: COMPANY OVERVIEW

- TABLE 334 CAPSA HEALTHCARE: PRODUCTS/SERVICES OFFERED

- TABLE 335 CAPSA HEALTHCARE: PRODUCT/SERVICE LAUNCHES & ENHANCEMENTS, JANUARY 2021-JANUARY 2025

- TABLE 336 CAPSA HEALTHCARE: DEALS, JANUARY 2021-JANUARY 2025

- TABLE 337 CAPSA HEALTHCARE: EXPANSIONS, JANUARY 2021-JANUARY 2025

- TABLE 338 CAPSA HEALTHCARE: OTHER DEVELOPMENTS, JANUARY 2021-JANUARY 2025

- TABLE 339 YUYAMA CO., LTD.: COMPANY OVERVIEW

- TABLE 340 YUYAMA CO., LTD.: PRODUCTS/SERVICES OFFERED

- TABLE 341 YUYAMA CO., LTD.: PRODUCT/SERVICE LAUNCHES, JANUARY 2021-JANUARY 2025

- TABLE 342 ARXIUM: COMPANY OVERVIEW

- TABLE 343 ARXIUM: PRODUCTS/SERVICES OFFERED

- TABLE 344 SCRIPTPRO, LLC: COMPANY OVERVIEW

- TABLE 345 SCRIPTPRO LLC: PRODUCTS/SERVICES OFFERED

- TABLE 346 RXSAFE, LLC: COMPANY OVERVIEW

- TABLE 347 RXSAFE, LLC: PRODUCTS/SERVICES OFFERED

- TABLE 348 RXSAFE, LLC: DEALS, JANUARY 2021-JANUARY 2025

- TABLE 349 PEARSON MEDICAL TECHNOLOGIES, LLC: COMPANY OVERVIEW

- TABLE 350 PEARSON MEDICAL TECHNOLOGIES, LLC: PRODUCTS/SERVICES OFFERED

- TABLE 351 PEARSON MEDICAL TECHNOLOGIES, LLC: PRODUCTS/SERVICE LAUNCHES, JANUARY 2021-JANUARY 2025

- TABLE 352 PEARSON MEDICAL TECHNOLOGIES, LLC: OTHER DEVELOPMENTS, JANUARY 2021-JANUARY 2025

- TABLE 353 DEENOVA S.R.L.: COMPANY OVERVIEW

- TABLE 354 DEENOVA S.R.L.: PRODUCTS/SERVICES OFFERED

- TABLE 355 DEENOVA S.R.L.: PRODUCT/SERVICE LAUNCHES, JANUARY 2021-JANUARY 2025

- TABLE 356 DEENOVA S.R.L.: DEALS, JANUARY 2021-JANUARY 2025

- TABLE 357 DEENOVA S.R.L.: EXPANSIONS, JANUARY 2021-JANUARY 2025

- TABLE 358 DEENOVA S.R.L.: OTHER DEVELOPMENTS, JANUARY 2021-JANUARY 2025

- TABLE 359 MEDICAL PACKAGING INC., LLC: COMPANY OVERVIEW

- TABLE 360 MEDICAL PACKAGING INC., LLC: PRODUCTS/SERVICES OFFERED

- TABLE 361 MEDICAL PACKAGING INC. LLC: PRODUCT/SERVICE LAUNCHES, JANUARY 2021-JANUARY 2025

- TABLE 362 TENSION PACKAGING & AUTOMATION: COMPANY OVERVIEW

- TABLE 363 TENSION PACKAGING & AUTOMATION: PRODUCTS/SERVICES OFFERED

- TABLE 364 TENSION PACKAGING & AUTOMATION: PRODUCT/SERVICE LAUNCHES, JANUARY 2021-JANUARY 2025

- TABLE 365 TENSION PACKAGING & AUTOMATION: DEALS, JANUARY 2021-JANUARY 2025

- TABLE 366 TENSION PACKAGING & AUTOMATION: OTHER DEVELOPMENTS, JANUARY 2021-JANUARY 2025

- TABLE 367 NORITSU PHARMACY AUTOMATION: COMPANY OVERVIEW

- TABLE 368 NORITSU PHARMACY AUTOMATION: PRODUCTS/SERVICES OFFERED

- TABLE 369 NORITSU PHARMACY AUTOMATION: PRODUCT/SERVICE LAUNCHES, JANUARY 2021-JANUARY 2025

- TABLE 370 EUCLID MEDICAL PRODUCTS: COMPANY OVERVIEW

- TABLE 371 EUCLID MEDICAL PRODUCTS: PRODUCTS/SERVICES OFFERED

- TABLE 372 EUCLID MEDICAL PRODUCTS: DEALS, JANUARY 2021-JANUARY 2025

- TABLE 373 TOUCHPOINT MEDICAL SOLUTIONS: COMPANY OVERVIEW

- TABLE 374 TOUCHPOINT MEDICAL SOLUTIONS: PRODUCTS/SERVICES OFFERED

- TABLE 375 TOUCHPOINT MEDICAL SOLUTIONS: PRODUCT/SERVICE LAUNCHES, JANUARY 2021-JANUARY 2025

- TABLE 376 TOUCHPOINT MEDICAL SOLUTIONS: DEALS, JANUARY 2021-JANUARY 2025

- TABLE 377 INNOVATION ASSOCIATES: COMPANY OVERVIEW

- TABLE 378 INNOVATION ASSOCIATES: PRODUCTS/SERVICES OFFERED

- TABLE 379 INNOVATION ASSOCIATES: PRODUCT LAUNCHES, JANUARY 2021-JANUARY 2025

- TABLE 380 INNOVATION ASSOCIATES: DEALS, JANUARY 2021-JANUARY 2025

- TABLE 381 INNOVATION ASSOCIATES: EXPANSIONS, JANUARY 2021-JANUARY 2025

- TABLE 382 INNOVATION ASSOCIATES: OTHER DEVELOPMENTS, JANUARY 2021-JANUARY 2025

- TABLE 383 JFCRX: COMPANY OVERVIEW

- TABLE 384 JFCRX: PRODUCTS/SERVICES OFFERED

- TABLE 385 JFCRX: PRODUCT/SERVICE LAUNCHES, JANUARY 2021-JANUARY 2025

- TABLE 386 JFCRX: DEALS, JANUARY 2021-JANUARY 2025

- TABLE 387 JFCRX: EXPANSIONS, JANUARY 2021-JANUARY 2025

List of Figures

- FIGURE 1 PHARMACY AUTOMATION MARKET SEGMENTATION

- FIGURE 2 RESEARCH DESIGN

- FIGURE 3 BREAKDOWN OF PRIMARY INTERVIEWS: BY COMPANY TYPE, DESIGNATION, AND REGION

- FIGURE 4 RESEARCH METHODOLOGY: HYPOTHESIS BUILDING

- FIGURE 5 SUPPLY-SIDE MARKET ESTIMATION

- FIGURE 6 PHARMACY AUTOMATION MARKET: REVENUE ESTIMATION APPROACH

- FIGURE 7 BOTTOM-UP APPROACH: END-USER SPENDING ON PHARMACY AUTOMATION

- FIGURE 8 CAGR PROJECTIONS FROM ANALYSIS OF DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES (2024-2030)

- FIGURE 9 CAGR PROJECTIONS: SUPPLY-SIDE ANALYSIS

- FIGURE 10 TOP-DOWN APPROACH

- FIGURE 11 DATA TRIANGULATION METHODOLOGY

- FIGURE 12 PHARMACY AUTOMATION MARKET, BY PRODUCT, 2024 VS. 2030 (USD MILLION)

- FIGURE 13 PHARMACY AUTOMATION MARKET, BY COMPONENT, 2024 VS. 2030 (USD MILLION)

- FIGURE 14 PHARMACY AUTOMATION MARKET, BY APPLICATION, 2024 VS. 2030 (USD MILLION)

- FIGURE 15 PHARMACY AUTOMATION MARKET, BY FACILITY TYPE, 2024 VS. 2030 (USD MILLION)

- FIGURE 16 PHARMACY AUTOMATION MARKET, BY END USER, 2024 VS. 2030 (USD MILLION)

- FIGURE 17 GEOGRAPHIC SNAPSHOT OF PHARMACY AUTOMATION MARKET

- FIGURE 18 RISING DEMAND FOR ERROR-FREE MEDICATION DISPENSING AND PATIENT SAFETY REGULATIONS TO PROPEL MARKET

- FIGURE 19 HOSPITAL PHARMACIES SEGMENT IN US ACCOUNTED FOR LARGEST MARKET SHARE IN 2023

- FIGURE 20 INDIA TO REGISTER HIGHEST GROWTH RATE DURING FORECAST PERIOD

- FIGURE 21 EMERGING MARKETS TO GROW AT HIGHER CAGR DURING FORECAST PERIOD

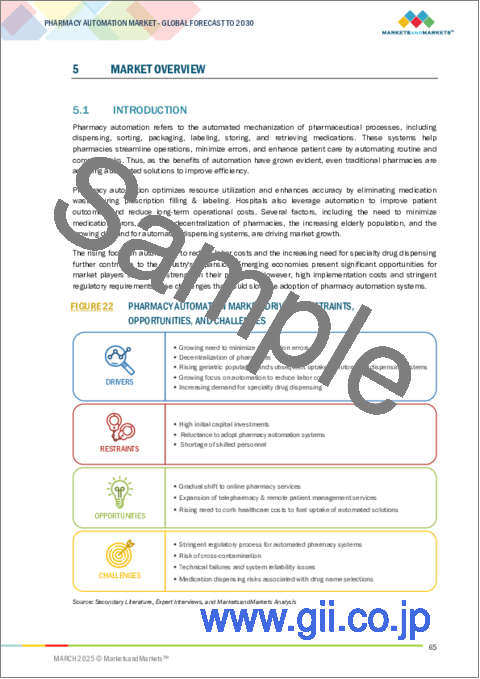

- FIGURE 22 PHARMACY AUTOMATION MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- FIGURE 23 PRESCRIPTION MEDICATION USAGE BY AGE & SEX - NATIONAL HEALTH INTERVIEW SURVEY, US, 2021

- FIGURE 24 REVENUE SHIFT IN PHARMACY AUTOMATION MARKET

- FIGURE 25 PHARMACY AUTOMATION MARKET: ECOSYSTEM ANALYSIS

- FIGURE 26 PHARMACY AUTOMATION MARKET: VALUE CHAIN ANALYSIS (2023)

- FIGURE 27 PHARMACY AUTOMATION MARKET: PORTER'S FIVE FORCES ANALYSIS

- FIGURE 28 PATENT PUBLICATION TRENDS IN PHARMACY AUTOMATION, 2015-2025

- FIGURE 29 JURISDICTION ANALYSIS: TOP APPLICANT COUNTRIES FOR "PHARMACY AUTOMATION" PATENTS (JANUARY 2015-JANUARY 2025)

- FIGURE 30 TOP APPLICANT COMPANIES/INSTITUTIONS AND TOP APPLICANT COUNTRIES FOR RELATED PATENTS WERE ANALYZED FROM JANUARY 2015 TO JANUARY 2025

- FIGURE 31 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR PHARMACY AUTOMATION

- FIGURE 32 KEY BUYING CRITERIA FOR PHARMACY AUTOMATION, BY END USER

- FIGURE 33 FUNDING IN PHARMACY AUTOMATION MARKET

- FIGURE 34 POTENTIAL OF AI/GENERATIVE AI ON PHARMACY AUTOMATION MARKET

- FIGURE 35 NORTH AMERICA: PHARMACY AUTOMATION MARKET SNAPSHOT

- FIGURE 36 ASIA PACIFIC: PHARMACY AUTOMATION MARKET SNAPSHOT

- FIGURE 37 REVENUE ANALYSIS OF KEY PLAYERS IN PHARMACY AUTOMATION MARKET, 2019-2023 (USD MILLION)

- FIGURE 38 MARKET SHARE ANALYSIS OF KEY PLAYERS IN PHARMACY AUTOMATION MARKET, 2023

- FIGURE 39 PHARMACY AUTOMATION MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2023

- FIGURE 40 PHARMACY AUTOMATION MARKET: COMPANY FOOTPRINT

- FIGURE 41 PHARMACY AUTOMATION MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2023

- FIGURE 42 EV/EBITDA OF KEY VENDORS, 2025

- FIGURE 43 YEAR-TO-DATE (YTD) PRICE TOTAL RETURN AND 5-YEAR STOCK BETA OF KEY VENDORS

- FIGURE 44 PHARMACY AUTOMATION MARKET: BRAND/SOFTWARE COMPARATIVE ANALYSIS

- FIGURE 45 BD: COMPANY SNAPSHOT (2024)

- FIGURE 46 OMNICELL: COMPANY SNAPSHOT (2023)

- FIGURE 47 KUKA AG (SWISSLOG HEALTHCARE): COMPANY SNAPSHOT (2023)

- FIGURE 48 BAXTER: COMPANY SNAPSHOT (2023)

- FIGURE 49 MCKESSON CORPORATION: COMPANY SNAPSHOT (2024)

- FIGURE 50 ORACLE: COMPANY SNAPSHOT (2024)

The global pharmacy automation market is experiencing significant growth in 2024, driven by the increasing incidence of medication errors and the growing need for enhanced patient safety. The market is projected to reach USD 6.65 billion in 2024 from USD 10.00 billion in 2030, expanding at a CAGR of 7.1% from 2024 to 2030. According to the World Health Organization (WHO), nearly 50% of all medication errors occur during the prescription or ordering process. Additionally, studies indicate that nurses and pharmacists identify between 30% and 70% of medication-ordering errors. Hospitals and pharmacies are increasingly adopting advanced pharmacy automation solutions to mitigate these risks to enhance accuracy, efficiency, and workflow management. This rising demand for automation is expected to accelerate market growth in the coming years.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2022-2030 |

| Base Year | 2023 |

| Forecast Period | 2024-2030 |

| Units Considered | Value (USD Billion) |

| Segments | Product Type, Component, Application, Facility Type, and End-User |

| Regions covered | North America, Europe, Asia Pacific, Latin America, and Middle East & Africa. |

Based on type, the robots/robotic automated medication dispensing subsegment accounted for the largest share in automated medication dispensing and storage segment in 2023"

Based on type, the market for automated medication storage and dispensing systems is categorized into robots/robotic automated dispensing systems, carousels, automated dispensing cabinets (ADCs), and others. Robot/robotic automated dispensing systems accounted for the largest share in 2023 of this market. These systems assist in reducing the rate of errors by widening the administration accuracy rate by integrating robots with single/multiple robotic arms that are capable of performing the filling, storing, and dispensing of medications, thereby reducing the chances of manual errors.

"North America dominated the pharmacy automation market in 2023."

The pharmacy automation market is segmented into five major regional segments, namely, North America, Europe, Asia Pacific, Latin America, and Middle East and Africa. The North American region dominated the pharmacy automation market because of several factors such as substantially high adoption rates of healthcare technologies, a robust and well-established infrastructure in healthcare, and constant growth in healthcare spending that supports such progress. In addition, the increasing cases of the chronic diseases, rising demand for assisted living and long term care centers and high prescription volume resulting in increased demand of automation in North America market.

Companies such as BD, OMNICELL, McKesson, and Baxter are leading the market by investing in smart, connected pharmacy automation solutions. For instance, in June 2022, BD invested USD 1.525 billion in acquisition of Parata Systems, expanding BD's footprint in robotic medication dispensing and AI-based workflow automation. This acquisition is expected to accelerate pharmacy automation adoption, particularly in hospitals and centralized prescription fulfillment centers.

The break-down of primary participants is as mentioned below:

- By Company Type - Tier 1: 40%, Tier 2: 35%, and Tier 3: 25%

- By Designation - Directors: 35%, Managers: 40%, and Others: 25%

- By Region - North America: 45%, Europe: 30%, Asia Pacific: 20%, Latin America: 3%, and Middle East & Africa: 2%.

Becton, Dickinson and Company (US), Omnicell, Inc. (US), KUKA AG (Swisslog Healthcare) (Germany), Baxter International Inc. (US), Capsa Healthcare (US), Oracle (US), Yuyama Co., Ltd. (Japan), ARxIUM Inc. (US), Mckesson Corporation (US) are some of the key players in the pharmacy automation market.

The study includes an in-depth competitive analysis of these key players in the pharmacy automation market, with their company profiles, recent developments, and key market strategies.

Research Coverage

This research report categorizes the pharmacy automation market by product type (automated medication dispensing and storage systems, automated packaging and labeling systems, automated tabletop counters, automated medication compounding systems, pharmacy management software (PMS/PIMS/PIS), and other pharmacy automation systems (pharmacy kiosks, pneumatic tubes, tablet splitters, and others), by component (hardware, software, and service), by application (centralized operations and decentralized operations), by facility type (large-scale pharmacies and small and mid-size pharmacies), and by end-user (hospital pharmacies, ambulatory surgery center (ASC), ambulatory care center (ACC), and other outpatient settings, long-term care facilities & assisted living facilities, retail pharmacies, and pharmacy benefit management organization and mail-order pharmacies) and by region (North America, Europe, Asia Pacific, Latin America, and Middle East and Africa). The scope of the report covers detailed information regarding the major factors, such as drivers, restraints, challenges, and opportunities, influencing the growth of the pharmacy automation market. A detailed analysis of the key industry players has been done to provide insights into their business overview, solutions, and services; key strategies; partnerships, agreements. new product & service launches, regulatory approval, investment, fundings, mergers and acquisitions, and recent developments associated with the pharmacy automation market. Competitive analysis of upcoming startups in the pharmacy automation market ecosystem is covered in this report.

Reasons to buy this report

The report will help the market leaders/new entrants in this market with information on the closest approximations of the revenue numbers for the pharmacy automation market and the subsegments. This report will help stakeholders understand the competitive landscape and gain more insights to position their businesses better and to plan suitable go-to-market strategies. The report also helps stakeholders understand the pulse of the market and provides them with information on key market drivers, restraints, challenges, and opportunities.

The report provides insights on the following pointers:

- Analysis of key drivers (growing need to minimize medication error, decentralization of pharmacies, rising geriatric population leading to increased adoption of automated dispensing systems, growing focus on automation to reduce labor costs, increasing specialty drug dispensing), restraints (high initial capital investments, reluctance to adopt pharmacy automation systems, limited suitability for all medication types, and lack of skilled personnel), opportunities (rising online sales of medicines, expansion of telepharmacy and remote patient management, rising healthcare costs expected to drive the market growth),and challenges (stringent regulatory procedures, risk of cross-contamination, technical failures and system reliability issues, risk of drug name selection errors).

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and new product launches in the pharmacy automation market

- Market Development: Comprehensive information about lucrative markets - the report analyses the pharmacy automation market across varied regions.

- Market Diversification: Exhaustive information about new products & services, untapped geographies, recent developments, and investments in the pharmacy automation market

- Competitive Assessment: In-depth assessment of market shares, growth strategies and service offerings of Becton, Dickinson and Company (US), Omnicell, Inc. (US), KUKA AG (Swisslog Healthcare) (Germany), Baxter International Inc. (US), Capsa Healthcare (US), Oracle (US), Yuyama Co., Ltd. (Japan), ARxIUM Inc. (US), Mckesson Corporation (US), among others in the pharmacy automation market.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 MARKET SCOPE

- 1.3.1 MARKET SEGMENTATION

- 1.3.2 INCLUSIONS & EXCLUSIONS

- 1.3.3 YEARS CONSIDERED

- 1.3.4 CURRENCY CONSIDERED

- 1.4 LIMITATIONS

- 1.5 STAKEHOLDERS

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- 2.1.1 SECONDARY DATA

- 2.1.1.1 key data from secondary sources

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Primary sources

- 2.1.2.2 Key data from primary sources

- 2.1.2.3 Key industry insights

- 2.1.2.4 Breakdown of primary interviews

- 2.1.1 SECONDARY DATA

- 2.2 MARKET ESTIMATION METHODOLOGY

- 2.3 MARKET SIZE ESTIMATION

- 2.4 MARKET BREAKDOWN & DATA TRIANGULATION

- 2.5 RESEARCH ASSUMPTIONS

- 2.5.1 OVERALL STUDY ASSUMPTIONS

- 2.6 RISK ASSESSMENT

- 2.7 RESEARCH LIMITATIONS

- 2.7.1 METHODOLOGY-RELATED LIMITATIONS

- 2.7.2 SCOPE-RELATED LIMITATIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

- 4.1 PHARMACY AUTOMATION MARKET OVERVIEW

- 4.2 PHARMACY AUTOMATION MARKET, BY END USER AND COUNTRY

- 4.3 PHARMACY AUTOMATION MARKET: GEOGRAPHIC SNAPSHOT

- 4.4 PHARMACY AUTOMATION MARKET: DEVELOPED VS. EMERGING MARKETS

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- 5.2.1 DRIVERS

- 5.2.1.1 Growing need to minimize medication errors

- 5.2.1.2 Decentralization of pharmacies

- 5.2.1.3 Rising geriatric population and subsequent uptake of automated dispensing systems

- 5.2.1.4 Growing focus on automation to reduce labor costs

- 5.2.1.5 Increasing demand for specialty drug dispensing

- 5.2.2 RESTRAINTS

- 5.2.2.1 High initial capital investments

- 5.2.2.2 Reluctance to adopt pharmacy automation systems

- 5.2.2.3 Shortage of skilled personnel

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Gradual shift to online pharmacy services

- 5.2.3.2 Expansion of telepharmacy & remote patient management services

- 5.2.4 CHALLENGES

- 5.2.4.1 Stringent regulatory process for automated pharmacy systems

- 5.2.4.2 Risk of cross-contamination

- 5.2.4.3 Technical failures and system reliability issues

- 5.2.4.4 Medication dispensing risks associated with drug name selections

- 5.2.1 DRIVERS

- 5.3 INDUSTRY TRENDS

- 5.3.1 COMPACT SOFTWARE CONFIGURATIONS WITH MINIMAL PHYSICAL FOOTPRINTS

- 5.3.2 PHARMACY ROBOTICS FOR PRESCRIPTION DISPENSING

- 5.3.3 RFID TECHNOLOGY FOR ADVANCED MEDICATION TRACKING

- 5.3.4 CLOUD-BASED PHARMACY AUTOMATION MANAGEMENT SOLUTIONS

- 5.3.5 INTEGRATION WITH EHR FOR ENHANCED INTEROPERABILITY

- 5.3.6 ROLE OF BIG DATA IN HEALTHCARE AUTOMATION

- 5.4 TRENDS/DISRUPTIONS IMPACTING CUSTOMERS' BUSINESSES

- 5.5 ECOSYSTEM ANALYSIS

- 5.6 VALUE CHAIN ANALYSIS

- 5.7 TECHNOLOGY ANALYSIS

- 5.7.1 KEY TECHNOLOGIES

- 5.7.1.1 Robotics

- 5.7.1.2 Robotic Process Automation (RPA)

- 5.7.2 COMPLEMENTARY TECHNOLOGIES

- 5.7.2.1 E-prescribing systems

- 5.7.2.2 EHR integration

- 5.7.2.3 Barcoding & scanning technology

- 5.7.3 ADJACENT TECHNOLOGIES

- 5.7.3.1 AI & ML

- 5.7.3.2 Telepharmacy

- 5.7.3.3 Cold chain management solutions

- 5.7.1 KEY TECHNOLOGIES

- 5.8 TARIFF & REGULATORY ANALYSIS

- 5.8.1 TARIFF DATA (HS CODE 9032)

- 5.8.2 TARIFF DATA (HS CODE 8422)

- 5.8.3 TARIFF DATA (HS CODE 8479)

- 5.8.4 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.8.5 REGULATORY ANALYSIS

- 5.8.5.1 North America

- 5.8.5.2 Europe

- 5.8.5.3 Asia Pacific

- 5.8.5.4 Middle East & Africa

- 5.8.5.5 Latin America

- 5.9 TRADE ANALYSIS

- 5.9.1 TRADE ANALYSIS FOR PHARMACY AUTOMATION DEVICES (HSN CODE 9032)

- 5.9.2 TRADE ANALYSIS FOR PHARMACY AUTOMATION DEVICES (HSN CODE 8422)

- 5.9.3 TRADE ANALYSIS FOR PHARMACY AUTOMATION DEVICES (HSN CODE 8479)

- 5.10 PRICING ANALYSIS

- 5.10.1 INDICATIVE PRICE OF PHARMACY AUTOMATION, BY PRODUCT (2023)

- 5.10.2 INDICATIVE PRICE OF PHARMACY AUTOMATION DEVICES, BY REGION (2023)

- 5.11 PORTER'S FIVE FORCES ANALYSIS

- 5.11.1 INTENSITY OF COMPETITIVE RIVALRY

- 5.11.2 BARGAINING POWER OF BUYERS

- 5.11.3 THREAT OF SUBSTITUTES

- 5.11.4 THREAT OF NEW ENTRANTS

- 5.11.5 BARGAINING POWER OF SUPPLIERS

- 5.12 PATENT ANALYSIS

- 5.12.1 PATENT PUBLICATION TRENDS FOR PHARMACY AUTOMATION

- 5.12.2 JURISDICTION & TOP APPLICANT COUNTRIES FOR PHARMACY AUTOMATION

- 5.12.3 LEADING PATENTS IN PHARMACY AUTOMATION MARKET

- 5.13 KEY STAKEHOLDERS & BUYING CRITERIA

- 5.13.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 5.13.2 BUYING CRITERIA

- 5.14 END-USER ANALYSIS

- 5.14.1 UNMET NEEDS

- 5.14.2 END-USER EXPECTATIONS

- 5.15 KEY CONFERENCES & EVENTS, 2024-2025

- 5.16 CASE STUDY ANALYSIS

- 5.16.1 CASE STUDY 1: KING SALMAN MILITARY HOSPITAL IMPLEMENTS PHARMACY AUTOMATION

- 5.16.2 CASE STUDY 2: EVERSPRING PHARMACY AIMED TO IMPROVE EFFICIENCY IN MEDICATION DISPENSING & PACKING WITH LOW COSTS

- 5.16.3 CASE STUDY 3: MCKESSON IMPLEMENTED CLINICAL PROGRAM SOLUTIONS FOR REAL-TIME PATIENT ADHERENCE

- 5.17 INVESTMENT & FUNDING SCENARIO

- 5.18 BUSINESS MODELS

- 5.18.1 DIRECT SALES MODEL (CAPITAL PURCHASE MODEL)

- 5.18.2 SUBSCRIPTION-BASED MODEL (SOFTWARE-AS-A-SERVICE: SAAS)

- 5.18.3 PAY-PER-USE MODEL (TRANSACTION-BASED PRICING)

- 5.18.4 LEASE/RENTAL MODEL

- 5.18.5 MANAGED SERVICES MODEL (OUTSOURCING & FULL-SERVICE CONTRACTS)

- 5.18.6 FREEMIUM MODEL WITH PREMIUM UPGRADES

- 5.19 IMPACT OF AI/GENERATIVE AI ON PHARMACY AUTOMATION MARKET

- 5.19.1 KEY USE CASES

- 5.19.2 CASE STUDIES OF AI/GENERATIVE AI IMPLEMENTATION

- 5.19.2.1 CASE STUDY 1: GIANT EAGLE LEVERAGES AI-DRIVEN AUTOMATION TO ENHANCE PHARMACY EFFICIENCY & PATIENT SAFETY

- 5.19.3 IMPACT OF AI/GEN AI ON INTERCONNECTED AND ADJACENT ECOSYSTEMS

- 5.19.3.1 Medication management market

- 5.19.3.2 Medical robots market

- 5.19.3.3 Digital pharmacy market

- 5.19.4 USER READINESS & IMPACT ASSESSMENT

- 5.19.4.1 User readiness

- 5.19.4.1.1 User A: Hospital pharmacies

- 5.19.4.1.2 User B: Retail pharmacies

- 5.19.4.2 Impact assessment

- 5.19.4.2.1 User A: Hospital pharmacies

- 5.19.4.2.2 User B: Retail pharmacies

- 5.19.4.1 User readiness

6 PHARMACY AUTOMATION MARKET, BY PRODUCT

- 6.1 INTRODUCTION

- 6.2 AUTOMATED MEDICATION DISPENSING & STORAGE SYSTEMS

- 6.2.1 ROBOTIC AUTOMATED DISPENSING SYSTEMS (ROBOTS)

- 6.2.1.1 High adoption of robots to reduce dispensing errors in hospitals to drive market

- 6.2.2 CAROUSELS

- 6.2.2.1 Improved inventory control & workflow to fuel uptake

- 6.2.3 AUTOMATED DISPENSING CABINETS (ADCS)

- 6.2.3.1 Provision of secured medication storage & drug tracking benefits to support market growth

- 6.2.1 ROBOTIC AUTOMATED DISPENSING SYSTEMS (ROBOTS)

- 6.3 AUTOMATED PACKAGING & LABELING SYSTEMS

- 6.3.1 VIAL PACKAGING

- 6.3.1.1 Increasing demand for high-quality glass & sustainable vial packaging to drive market

- 6.3.2 POUCH PACKAGING

- 6.3.2.1 Efficient design for unit/multi-dose medication dispensing to fuel uptake

- 6.3.3 BLISTER PACKAGING

- 6.3.3.1 Rising emphasis on sustainability & smart packaging to drive market

- 6.3.1 VIAL PACKAGING

- 6.4 AUTOMATED TABLETOP COUNTERS

- 6.4.1 GROWING FOCUS ON INCREASING OPERATING SPEED TO BOOST DEMAND

- 6.5 AUTOMATED MEDICATION COMPOUNDING SYSTEMS

- 6.5.1 MINIMIZATION OF COMPOUNDING ERRORS AND ELIMINATION OF MEDICATION OUTSOURCING EXPENSES TO FUEL MARKET

- 6.6 PHARMACY MANAGEMENT SOFTWARE (PMS/PIMS/PIS)

- 6.6.1 INTEGRATION OF AI FOR REGULATORY ADHERENCE TO PROPEL MARKET

- 6.7 OTHER PHARMACY AUTOMATION SYSTEMS

7 PHARMACY AUTOMATION MARKET, BY COMPONENT

- 7.1 INTRODUCTION

- 7.2 HARDWARE

- 7.2.1 ABILITY TO PROVIDE RAPID EFFICIENCY WITH LOW RISK OF MANUAL MEDICATION ERRORS TO DRIVE MARKET

- 7.3 SOFTWARE

- 7.3.1 ON-PREMISE DEPLOYMENT MODELS

- 7.3.1.1 Provision of secure, customized, and regulatory-compliant solutions for sensitive patient data to fuel uptake

- 7.3.2 CLOUD-BASED DEPLOYMENT MODELS

- 7.3.2.1 Growing focus on scalability, AI-integration, and remote accessibility to drive market

- 7.3.1 ON-PREMISE DEPLOYMENT MODELS

- 7.4 SERVICES

- 7.4.1 OPTIMIZATION OF PHARMACY OPERATIONS THROUGH COMPREHENSIVE AUTOMATION SERVICES TO SUPPORT MARKET GROWTH

8 PHARMACY AUTOMATION MARKET, BY APPLICATION

- 8.1 INTRODUCTION

- 8.2 CENTRALIZED OPERATIONS

- 8.2.1 HIGHLY BENEFICIAL FOR LARGE HEALTHCARE FACILITIES FOR HIGH-VOLUME MEDICATION PROCESSING TO FUEL MARKET

- 8.3 DECENTRALIZED OPERATIONS

- 8.3.1 UTILIZATION OF ADCS IN EMERGENCY DEPARTMENTS FOR REAL-TIME MEDICATION ADMINISTRATION TO PROPEL MARKET

9 PHARMACY AUTOMATION MARKET, BY FACILITY TYPE

- 9.1 INTRODUCTION

- 9.2 LARGE-SCALE PHARMACIES

- 9.2.1 INTEGRATION OF AI & ML INTO COMPLEX WORKFLOWS TO FUEL UPTAKE

- 9.3 SMALL & MID-SIZED PHARMACIES

- 9.3.1 GROWING FOCUS ON OFFERING AFFORDABLE AUTOMATED SOLUTIONS TO PROPEL MARKET

10 PHARMACY AUTOMATION MARKET, BY END USER

- 10.1 INTRODUCTION

- 10.2 HOSPITAL PHARMACIES

- 10.2.1 INPATIENT PHARMACIES

- 10.2.1.1 Growing need to minimize waiting times and reduce medication errors to drive market

- 10.2.2 OUTPATIENT PHARMACIES

- 10.2.2.1 Growing focus on enhancing patient convenience and complying with medication adherence to fuel market

- 10.2.1 INPATIENT PHARMACIES

- 10.3 AMBULATORY SURGERY CENTERS (ASCS), AMBULATORY CARE CENTERS (ACCS), AND OTHER OUTPATIENT SETTINGS

- 10.3.1 INTEGRATION OF ROBOTICS AND AI INTO AUTOMATED SOLUTIONS TO DRIVE MARKET

- 10.4 LONG-TERM CARE AND ASSISTED LIVING FACILITIES

- 10.4.1 EXPANSION IN GERIATRIC POPULATION TO FUEL MARKET

- 10.5 RETAIL PHARMACIES

- 10.5.1 GROWING REQUIREMENT FOR AUTOMATED TECHNOLOGY TO ASSIST WITH RAPID MEDICATION DISPENSING TO PROPEL MARKET

- 10.6 PHARMACY BENEFIT MANAGEMENT ORGANIZATIONS AND MAIL-ORDER PHARMACIES

- 10.6.1 RISING FOCUS ON AUTOMATED DISPENSING FACILITIES FOR 90-DAY MEDICATION SUPPLIES TO SUPPORT MARKET GROWTH

11 PHARMACY AUTOMATION MARKET, BY REGION

- 11.1 INTRODUCTION

- 11.2 NORTH AMERICA

- 11.2.1 MACROECONOMIC OUTLOOK FOR NORTH AMERICA

- 11.2.2 US

- 11.2.2.1 Technological shift towards advanced pharmacy solutions to drive market

- 11.2.3 CANADA

- 11.2.3.1 Increasing uptake of AI & ML to fuel market

- 11.3 EUROPE

- 11.3.1 MACROECONOMIC OUTLOOK FOR EUROPE

- 11.3.2 UK

- 11.3.2.1 Growing cases of medication errors to fuel uptake

- 11.3.3 GERMANY

- 11.3.3.1 Hub for advanced automation technologies to propel market

- 11.3.4 FRANCE

- 11.3.4.1 Favorable government initiatives for healthcare digitization to drive market

- 11.3.5 ITALY

- 11.3.5.1 Rising focus on enhancing healthcare efficiency to support market growth

- 11.3.6 SPAIN

- 11.3.6.1 Rising uptake of ADCs for high prescription volumes to fuel uptake

- 11.3.7 REST OF EUROPE

- 11.4 ASIA PACIFIC

- 11.4.1 MACROECONOMIC OUTLOOK FOR ASIA PACIFIC

- 11.4.2 JAPAN

- 11.4.2.1 Incorporation of robotic dispensing systems in pharmacies to fuel market

- 11.4.3 CHINA

- 11.4.3.1 Rising need for medication safety to support market growth

- 11.4.4 INDIA

- 11.4.4.1 Favorable digital health initiatives to propel market

- 11.4.5 REST OF ASIA PACIFIC

- 11.5 LATIN AMERICA

- 11.5.1 MACROECONOMIC OUTLOOK FOR LATIN AMERICA

- 11.5.2 BRAZIL

- 11.5.2.1 High incidence of prescription errors to drive market

- 11.5.3 MEXICO

- 11.5.3.1 Growing focus on medication safety to fuel uptake

- 11.5.4 REST OF LATIN AMERICA

- 11.6 MIDDLE EAST & AFRICA

- 11.6.1 MACROECONOMIC OUTLOOK FOR MIDDLE EAST & AFRICA

- 11.6.2 GCC COUNTRIES

- 11.6.2.1 Rising adoption of automation solutions to drive market

- 11.6.3 REST OF MIDDLE EAST & AFRICA

12 COMPETITIVE LANDSCAPE

- 12.1 OVERVIEW

- 12.2 KEY PLAYER STRATEGIES/RIGHT TO WIN

- 12.2.1 OVERVIEW OF STRATEGIES ADOPTED BY KEY PLAYERS IN PHARMACY AUTOMATION MARKET

- 12.3 REVENUE ANALYSIS, 2019-2023

- 12.4 MARKET SHARE ANALYSIS, 2023

- 12.5 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2023

- 12.5.1 STARS

- 12.5.2 EMERGING LEADERS

- 12.5.3 PERVASIVE PLAYERS

- 12.5.4 PARTICIPANTS

- 12.5.5 COMPANY FOOTPRINT: KEY PLAYERS, 2023

- 12.5.5.1 Company footprint

- 12.5.5.2 Region footprint

- 12.5.5.3 Product footprint

- 12.5.5.4 Component footprint

- 12.5.5.5 Application footprint

- 12.5.5.6 Facility type footprint

- 12.5.5.7 End-user footprint

- 12.6 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2023

- 12.6.1 PROGRESSIVE COMPANIES

- 12.6.2 RESPONSIVE COMPANIES

- 12.6.3 DYNAMIC COMPANIES

- 12.6.4 STARTING BLOCKS

- 12.6.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2023

- 12.6.5.1 Detailed list of key startups/SMEs

- 12.6.5.2 Competitive benchmarking of key emerging players/startups

- 12.7 COMPANY VALUATION & FINANCIAL METRICS

- 12.7.1 FINANCIAL METRICS

- 12.7.2 COMPANY VALUATION

- 12.8 BRAND/SOFTWARE COMPARISON

- 12.9 COMPETITIVE SCENARIO

- 12.9.1 PRODUCT/SERVICE LAUNCHES

- 12.9.2 DEALS

- 12.9.3 EXPANSIONS

- 12.9.4 OTHER DEVELOPMENTS

13 COMPANY PROFILES

- 13.1 KEY PLAYERS

- 13.1.1 BD

- 13.1.1.1 Business overview

- 13.1.1.2 Products/Services offered

- 13.1.1.3 Recent developments

- 13.1.1.3.1 Deals

- 13.1.1.3.2 Other developments

- 13.1.1.4 MnM view

- 13.1.1.4.1 Key strengths

- 13.1.1.4.2 Strategic choices

- 13.1.1.4.3 Weaknesses & competitive threats

- 13.1.2 OMNICELL

- 13.1.2.1 Business overview

- 13.1.2.2 Products/Services offered

- 13.1.2.3 Recent developments

- 13.1.2.3.1 Product/Service launches

- 13.1.2.3.2 Deals

- 13.1.2.3.3 Expansions

- 13.1.2.4 MnM view

- 13.1.2.4.1 Key strengths

- 13.1.2.4.2 Strategic choices

- 13.1.2.4.3 Weaknesses & competitive threats

- 13.1.3 KUKA AG (SWISSLOG HEALTHCARE)

- 13.1.3.1 Business overview

- 13.1.3.2 Products/Services offered

- 13.1.3.3 Recent developments

- 13.1.3.3.1 Product/Service launches

- 13.1.3.3.2 Deals

- 13.1.3.3.3 Other developments

- 13.1.3.4 MnM view

- 13.1.3.4.1 Key strengths

- 13.1.3.4.2 Strategic choices

- 13.1.3.4.3 Weaknesses & competitive threats

- 13.1.4 BAXTER

- 13.1.4.1 Business overview

- 13.1.4.2 Products/Services offered

- 13.1.4.3 Recent developments

- 13.1.4.3.1 Products/Service launches

- 13.1.4.3.2 Other developments

- 13.1.4.4 MnM view

- 13.1.4.4.1 Key strengths

- 13.1.4.4.2 Strategic choices

- 13.1.4.4.3 Weaknesses & competitive threats

- 13.1.5 MCKESSON CORPORATION

- 13.1.5.1 Business overview

- 13.1.5.2 Products/Services offered

- 13.1.5.3 Recent developments

- 13.1.5.3.1 Product/Service launches

- 13.1.5.3.2 Other developments

- 13.1.6 ORACLE

- 13.1.6.1 Business overview

- 13.1.6.2 Products/Services offered

- 13.1.6.3 Recent developments

- 13.1.6.3.1 Product/Service launches & enhancements

- 13.1.6.3.2 Deals

- 13.1.6.4 MnM view

- 13.1.6.4.1 Key strengths

- 13.1.6.4.2 Strategic choices

- 13.1.6.4.3 Weaknesses & competitive threats

- 13.1.7 CAPSA HEALTHCARE

- 13.1.7.1 Business overview

- 13.1.7.2 Products/Services offered

- 13.1.7.3 Recent developments

- 13.1.7.3.1 Product/Service launches & enhancements

- 13.1.7.3.2 Deals

- 13.1.7.3.3 Expansions

- 13.1.7.3.4 Other developments

- 13.1.8 YUYAMA CO., LTD.

- 13.1.8.1 Business overview

- 13.1.8.2 Products/Services offered

- 13.1.8.3 Recent developments

- 13.1.8.3.1 Product/Service launches

- 13.1.9 ARXIUM

- 13.1.9.1 Business overview

- 13.1.9.2 Products/Services offered

- 13.1.10 SCRIPTPRO, LLC

- 13.1.10.1 Business overview

- 13.1.10.2 Products/Services offered

- 13.1.11 RXSAFE, LLC

- 13.1.11.1 Business overview

- 13.1.11.2 Products/Services offered

- 13.1.11.3 Recent developments

- 13.1.11.3.1 Deals

- 13.1.12 PEARSON MEDICAL TECHNOLOGIES, LLC

- 13.1.12.1 Business overview

- 13.1.12.2 Products/Services offered

- 13.1.12.3 Recent development

- 13.1.12.3.1 Products/Service launches

- 13.1.12.3.2 Other developments

- 13.1.13 DEENOVA S.R.L.

- 13.1.13.1 Business overview

- 13.1.13.2 Products/Services offered

- 13.1.13.3 Recent developments

- 13.1.13.3.1 Product/Service launches

- 13.1.13.3.2 Deals

- 13.1.13.3.3 Expansions

- 13.1.13.3.4 Other developments

- 13.1.14 MEDICAL PACKAGING INC., LLC

- 13.1.14.1 Business overview

- 13.1.14.2 Products/Services offered

- 13.1.14.3 Recent developments

- 13.1.14.3.1 Product/Service launches

- 13.1.15 TENSION PACKAGING & AUTOMATION

- 13.1.15.1 Business overview

- 13.1.15.2 Products/Services offered

- 13.1.15.3 Recent developments

- 13.1.15.3.1 Product/Service launches

- 13.1.15.3.2 Deals

- 13.1.15.3.3 Other developments

- 13.1.16 NORITSU PHARMACY AUTOMATION

- 13.1.16.1 Business overview

- 13.1.16.2 Products/Services offered

- 13.1.16.2.1 Product/Service launches

- 13.1.17 EUCLID MEDICAL PRODUCTS

- 13.1.17.1 Business overview

- 13.1.17.2 Products/Services offered

- 13.1.17.3 Recent developments

- 13.1.17.3.1 Deals

- 13.1.18 TOUCHPOINT MEDICAL SOLUTIONS

- 13.1.18.1 Business overview

- 13.1.18.2 Products/Services offered

- 13.1.18.3 Recent developments

- 13.1.18.3.1 Product/Service launches

- 13.1.18.3.2 Deals

- 13.1.19 INNOVATION ASSOCIATES (IA)

- 13.1.19.1 Business overview

- 13.1.19.2 Products/Services offered

- 13.1.19.3 Recent developments

- 13.1.19.3.1 Product/Service launches

- 13.1.19.3.2 Deals

- 13.1.19.3.3 Expansions

- 13.1.19.3.4 Other developments

- 13.1.20 JFCRX

- 13.1.20.1 Business overview

- 13.1.20.2 Products/Services offered

- 13.1.20.3 Recent developments

- 13.1.20.3.1 Product/Service launches

- 13.1.20.3.2 Deals

- 13.1.20.3.3 Expansions

- 13.1.1 BD

- 13.2 OTHER PLAYERS

- 13.2.1 WILLACH GROUP

- 13.2.2 PHARMACY AUTOMATION SYSTEMS, LLC

- 13.2.3 ASTERES INC.

- 13.2.4 NEWLCON

- 13.2.5 ACCU-CHART PLUS HEALTH CARE SYSTEMS, INC.

14 APPENDIX

- 14.1 DISCUSSION GUIDE

- 14.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 14.3 CUSTOMIZATION OPTIONS

- 14.4 RELATED REPORTS

- 14.5 AUTHOR DETAILS